沙利文:中国企业级大模型日均调用量提升至37.0万亿tokens 阿里千问领先优势扩大占比第一

智通财经APP获悉,近日,国际调研机构弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)联合头豹研究院发布《中国GenAI市场洞察:企业级大模型调用全景研究,2025H2》。报告显示,2025年下半年,全球AI厂商发布策略显著分化:中国厂商依托规模化投入在开源生态中占据主导地位,海外厂商则持续聚焦闭源主线,发布频次与覆盖广度相对有限,呈现出“少而影响力集中的闭源发布特征”。2025年下半年,中国企业级大模型日均调用量提升至37.00万亿tokens,较2025H1的10.19万亿tokens增长263%,实现阶段性跃迁。头部大模型占比均有提升,其中,阿里云千问增幅最多,占比跃升至32.1%,相较上半年的17.7%几乎翻倍,领先优势扩大,成为最受中国企业青睐的大模型。

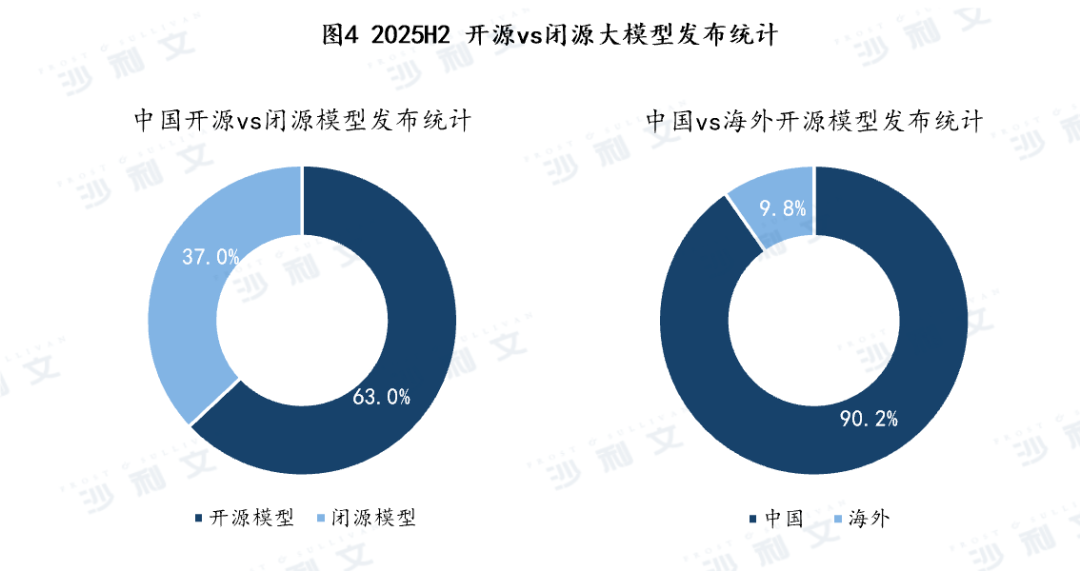

闭源明显收敛、开源模型全面爆发,中国成为全球开源大模型创新引擎

2025H2,全球AI厂商发布策略显著分化:中国主导开源节奏,海外强化闭源影响力。中国厂商依托规模化投入在开源生态中占据主导地位,海外厂商则持续聚焦闭源主线,发布频次与覆盖广度相对有限,呈现出“少而影响力集中的闭源发布特征”。其中,中国闭源基础模型赛道快速收敛,头部效应在2025H2集中显现。而开源模型全面爆发,中国成为全球开源大模型创新引擎。

来源:沙利文分析、头豹研究院

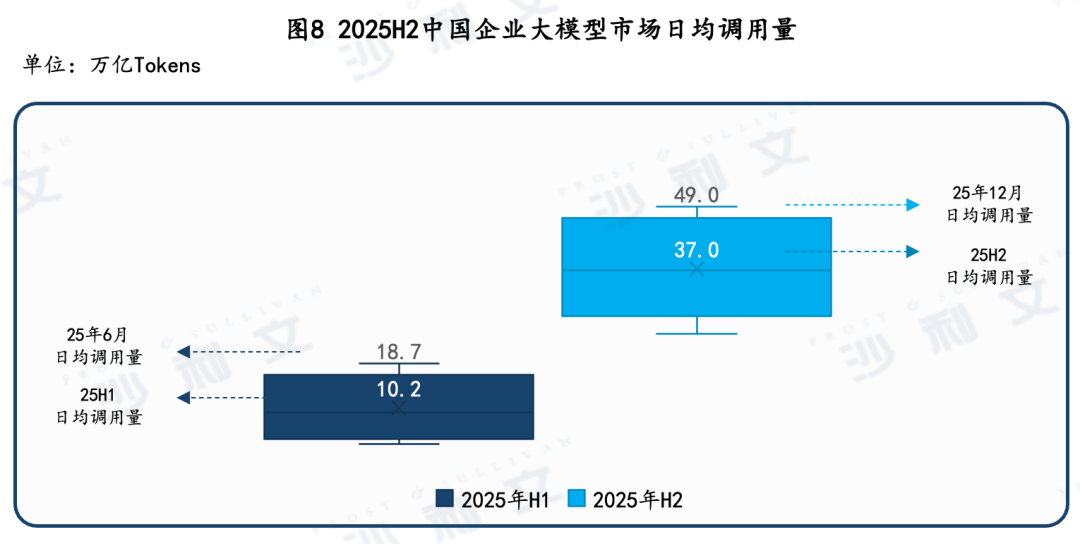

2025H2,中国企业级大模型日均调用量提升至37.00万亿tokens,较2025H1的10.19万亿tokens增长263%,实现阶段性跃迁

2025H2日均调用量的跃迁,反映出AI在企业中的定位发生变化,正从零散辅助走向关键流程的深度嵌入。在这一阶段,调用增长不再主要来自用户规模扩大,而更多来自单个业务流程中AI调用频次与覆盖环节的提升。大模型逐步成为企业提升生产效率的重要通用能力。

2025年上半年至下半年,企业级大模型调用量整体呈持续上行趋势。增长的核心驱动来自两点:一是Agent相关架构在企业侧加速落地,使模型从一次性问答走向面向任务的连续调用与工具执行;二是模型能力与工程化配套持续提升,带动更多团队与更多业务环节开始稳定使用大模型,从而同时推高用户规模与单用户调用强度。基于这一演进,6月日均调用量达到上半年峰值18.74万亿,体现上半年持续扩张的阶段性结果;7至9月延续稳步上行;10至12月在更多流程进入常态化运行后,并发与持续调用占比提高,12月日均tokens达到阶段高点并显著高于下半年均值。

来源:沙利文分析、头豹研究院

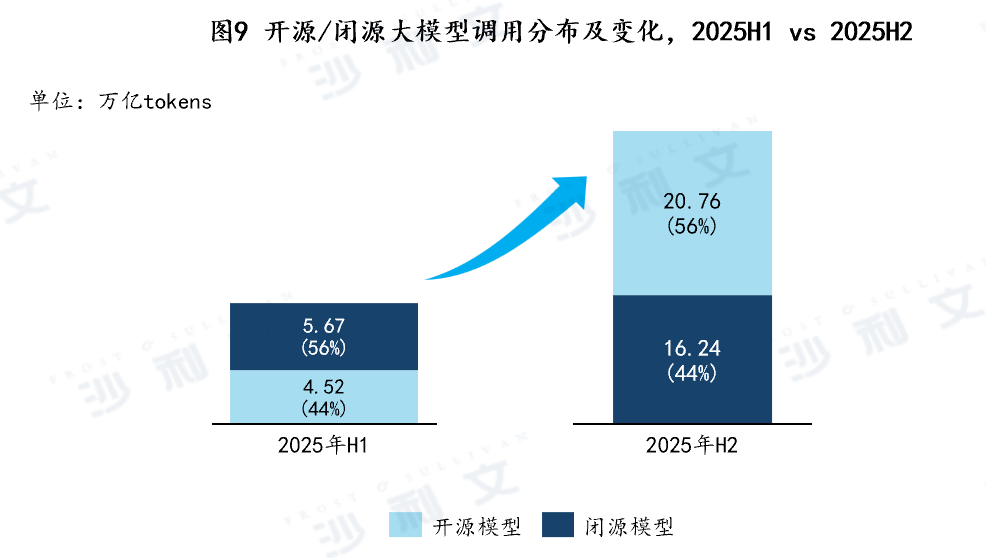

2025H2,开源模型和闭源模型的调用量均呈现显著提升。其中,开源模型调用量占比反超闭源模型,成为企业级大模型的主流部署模式

从业务场景拆分看,企业新增调用主要来自两类扩展需求。第一类是面向核心系统与对外服务的扩容,这类场景更强调稳定性、连续性与可追责性,因此新增调用往往仍优先选择闭源模型。第二类是内部效率工具与业务支撑应用的新增或快速扩张,这类场景对成本更敏感,对稳定性要求相对可控,更适合由开源模型承接。两类需求在企业内部同步增长,使开源与闭源的调用量同时上升。

在试点阶段,企业更关注单次效果与复杂能力,闭源模型的稳定性与综合性能优势更容易体现。但随着应用进入持续、高频的规模化使用,成本与可控性的重要性显著上升。开源模型通过本地化部署,以及私有云、混合云等部署方式降低单位tokens的使用成本,推动其在新增调用中的占比提升,并使2025H2企业级调用结构进一步向开源侧倾斜。

来源:沙利文分析、头豹研究院

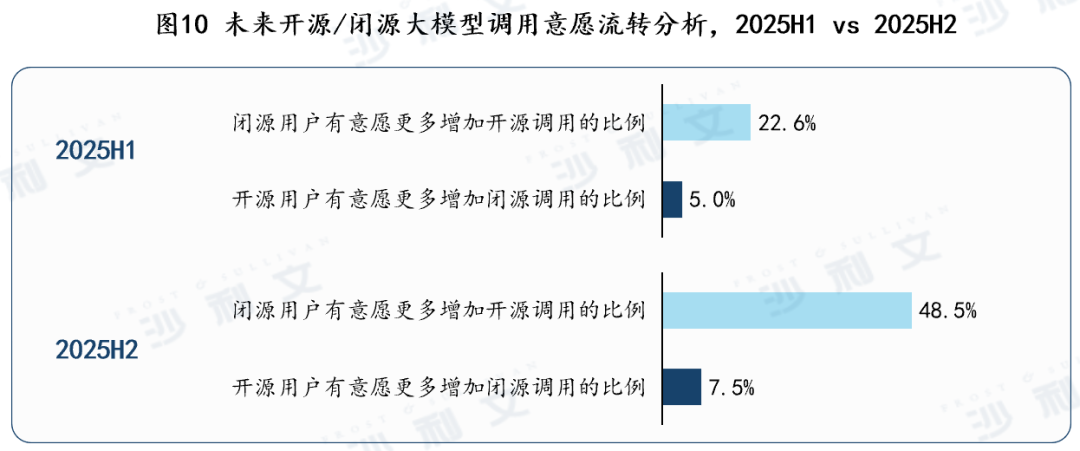

企业级大模型调用流转意愿整体增强,且迁移结构仍明显偏向“闭源转向开源”

闭源用户向开源增配的意愿由22.6%升至48.5%,开源用户向闭源增配的意愿由5.0%升至7.5%,整体迁移方向仍以闭源向开源为主。2025H2,企业级大模型应用从部门试点加快走向跨部门流程嵌入,高频标准化场景的调用量与并发需求同步上升。

随着调用规模扩大,闭源模型按调用计费带来的成本压力更容易被放大,促使企业将一部分可标准化、可替代的通用场景逐步迁移或增配到开源体系,以提升成本可控性。与此同时,头部国产开源模型在长上下文、工具调用、推理效率与本地化交付等能力上持续提升,并被云厂商以本地化部署方案系统性承载。配套的模型接入、统一评测与调用治理能力逐步完善,降低了迁移门槛与切换风险,使企业在保持稳定性与效果可预期的前提下,更倾向于将通用场景从闭源转向开源,推动2025H2的迁移结构继续向开源侧倾斜。

来源:沙利文分析、头豹研究院

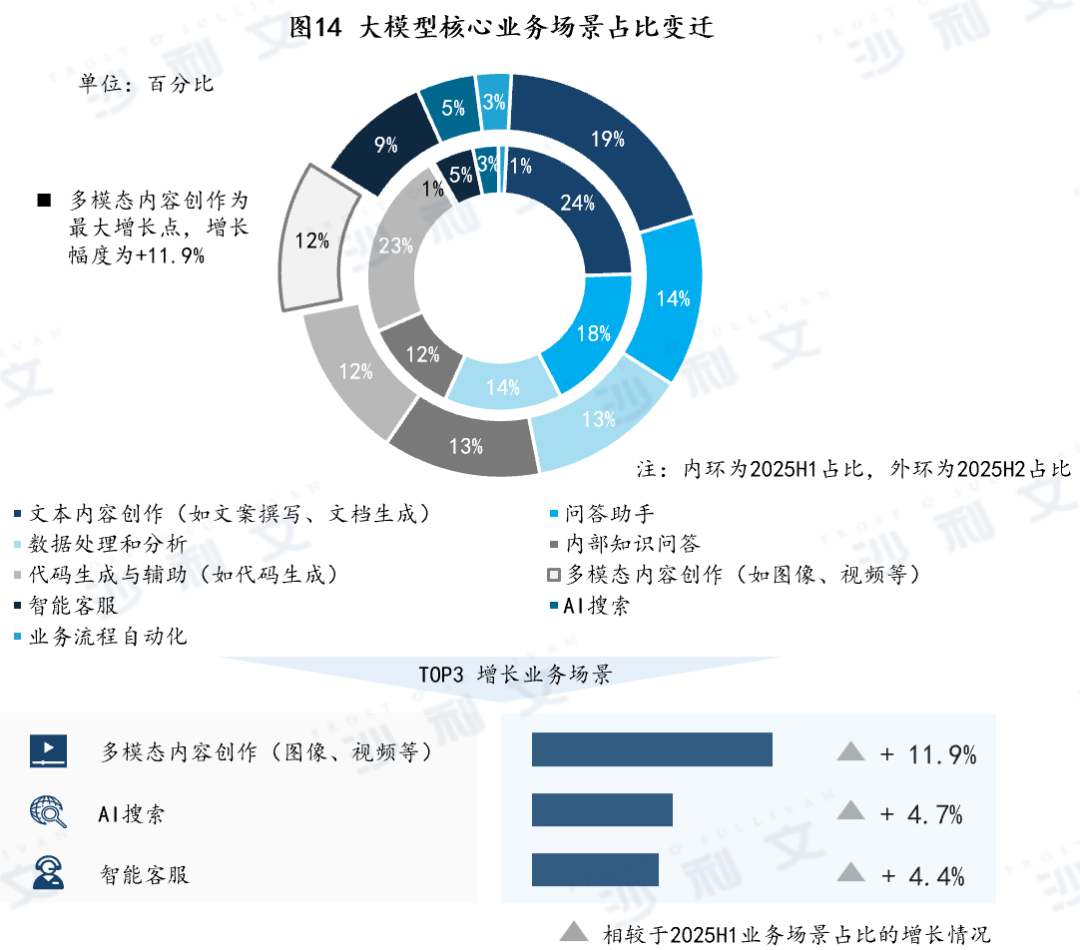

文本内容创作仍是应用占比最高的基础场景之一,多模态内容创作成为当前增长最快的应用方向

2025H2阶段,大模型已广泛覆盖内容生产、知识获取、数据分析与研发支持等企业核心业务环节,其中以文本相关场景构成应用基本盘,其中,文本内容创作(19.4%)、问答助手(13.7%)、数据处理与分析(12.9%)、内部知识问答(12.6%)、代码生成与辅助(12.4%)。从增长维度看,不同场景呈现出明显分化。

多模态内容创作以+11.9%的增速位居首位,显著高于AI搜索(+4.7%)与智能客服(+4.4%),成为2025H2增长最快的业务场景。这一变化表明,企业在内容形态日益多元、传播渠道不断扩展的背景下,正加速引入融合文本、图像与视频能力的生成式AI,以提升内容生产效率与表达效果。

来源:沙利文分析、头豹研究院

2025H2企业级大模型市场向头部厂商高度集中

企业在调用规模扩大阶段,对供应商的选择逐步收敛为两条路径。第一类依托云平台的一体化能力承载大规模调用,覆盖算力调度、模型接入、运维与治理等环节。第二类在非核心或成本敏感场景中,以更低的推理成本承接部分流量,作为补充方案。当大模型应用进入生产系统后,企业对多厂商并行试用的意愿明显下降。随着模型嵌入关键业务流程,企业更倾向于压缩供应商数量,以降低接口维护、版本管理与稳定性保障等长期运维负担。在日均调用规模提升至万亿级tokens之后,高并发、长周期场景下的新增流量通常优先投向已验证具备稳定承载能力的头部厂商。以千问、豆包为代表的模型,凭借算力调控能力、生态适配能力与规模化成本优势,更容易在增量需求中获得持续导入,推动企业级市场份额进一步集中。

扫码下载智通APP

扫码下载智通APP