CINNO Research:春节控产影响下 2月电视面板价格预计维持上涨

智通财经APP获悉,CINNO Research首席分析师周华表示,今年1月,受国外世界杯等国际赛事需求持续释放以及国内补贴政策延续影响,多数面板价格获得支撑,呈现上涨趋势。进入2月,短期需求依然旺盛,同时面板厂在春节期间实施控产,导致市场供应阶段性收紧。在需求保持韧性、供给趋紧的共同作用下,预计2月面板价格将维持温和上涨。

CINNO Research 简评

在国外体育赛事以及国内利好政策的推动下,今年一季度电视面板市场短期需求持续回暖,面板厂在今年1月也保持高稼动运行,在供需两端均有支撑条件下,除超大尺寸面板价格续跌外,其余面板价格均有小幅上涨;今年2月适逢春节假期,面板厂通过产能调控或使得供应趋紧,预计2月多数面板价格将持续上涨。

从需求端来看,今年1月,在世界杯等国际体育赛事备货需求的拉动以及国内“以旧换新”补贴政策的延续共同作用下,终端消费市场获得有力支撑,短期需求维持高位。受此带动,32”至85”主流尺寸面板价格呈现上涨趋势;相比之下,98”/100”等超大尺寸面板价格则延续下行通道,不过跌幅已出现明显收窄。今年2月,部分品牌商为新品上市提前备货,亦有品牌商基于价格预判,在第一季度进行策略性采购、提前拉货。整体而言,一季度电视面板市场需求表现相对强劲或支撑今年2月32”~85”主流尺寸面板价格将维持小幅上涨,而98”/100”等超大尺寸面板价格则有望初步企稳。

从供给端来看,为应对短期需求的释放,面板厂商普遍上调产线稼动率,以跟进集中的订单交付。根据CINNO Research数据,今年1月全球高世代线平均稼动率预计达86.4%,其中G10.5代线产能利用率连续两个月维持在九成以上,接近满产水平,体现出供给端对需求回暖的积极跟进。进入2月,受春节假期影响,部分产线已明确进行控产调整。从头部面板厂当月的出货计划来看,各品牌面板出货量均呈现下滑态势。在按需控产策略推动下,预计当月平均稼动率将降至80%以下、面板出货量环比下滑10.3%。

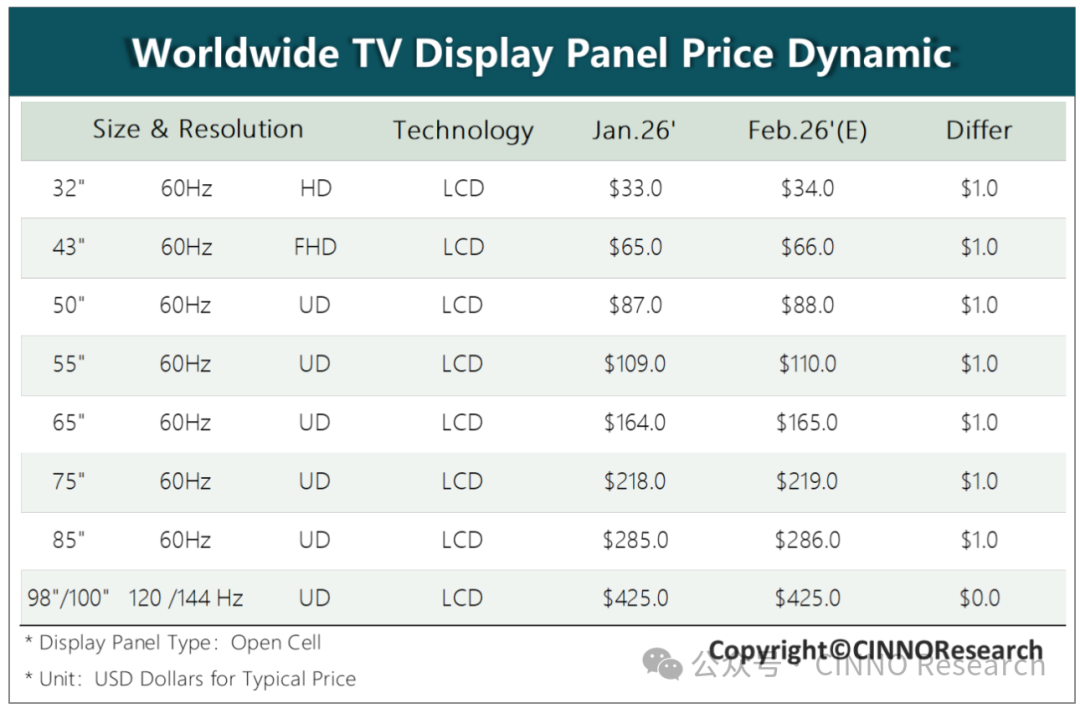

根据CINNO Research统计,今年2月在短期需求持续回暖与供给端控产力度加强的共同作用下,LCD TV面板价格整体呈现上涨态势。从细分尺寸来看,32”至85”主流尺寸面板价格预计普遍上涨1美元,分别达到34美元、66美元、88美元、110美元、165美元、219美元及286美元;98”/100”面板价格则止跌企稳,维持在425美元水平。展望后市,一季度面板价格的整体走势仍将取决于面板厂的控产节奏与终端市场的实际消费能力。

扫码下载智通APP

扫码下载智通APP