2025银行理财年度答卷:33万亿规模背后 发生了哪些新变化?

随着2025年银行理财公司年度业务报告基本披露完毕,银行理财市场全年经营与配置情况也逐步清晰。

2025年银行理财存续规模达33.29万亿元,同比增长11.16%,行业延续扩容态势,头部机构优势进一步巩固。

新发市场呈现“规模增长、基准下行、头部集中”特征,到期产品整体达标率小幅改善,权益回暖带动理财指数收益中枢上行。

资产配置整体更趋防御,流动性资产占比提升;债券配置以同业存单、金融债等固收资产为主,公募基金配置以债券型基金为核心,机构分化持续显现。

一、理财存量市场概况

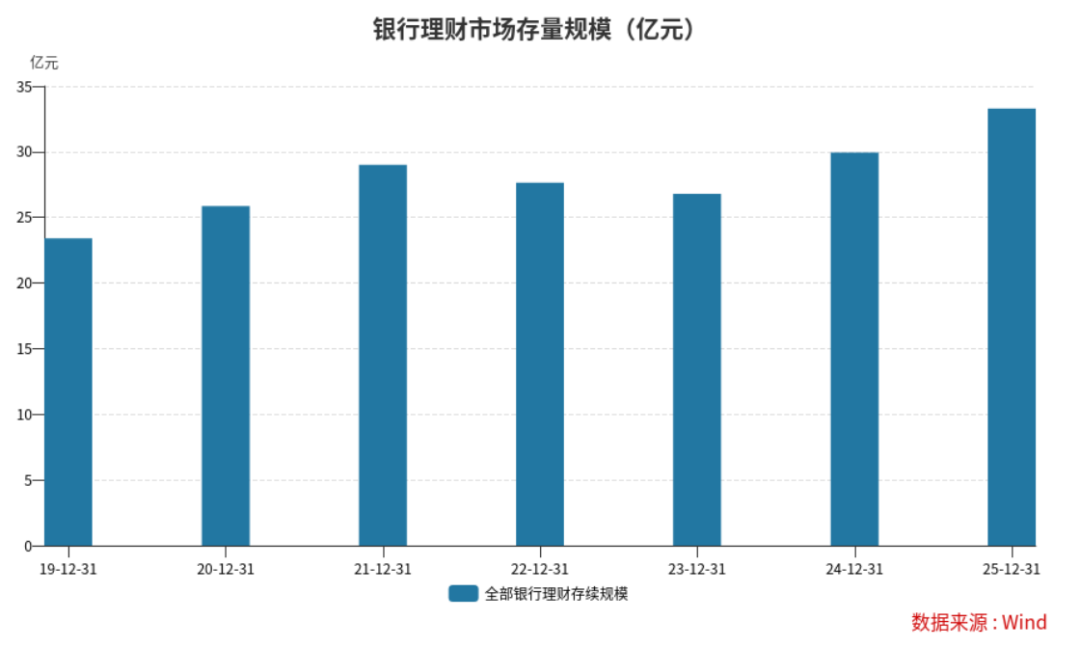

1.1 银行理财存续规模

截至2025年12月31日,我国银行理财市场存续规模为33.29万亿元,较2024年末的29.95万亿元增加3.34万亿元,同比增长约11.16%,延续了2024年以来的扩容趋势。2024年在存款搬家趋势带动下,银行理财规模已经实现显著增长,重回上行通道。年内12月末规模出现季节性环比回落,不改变全年整体增长态势,当前行业整体规模较2019年末已增长超42%,行业体量持续扩大。

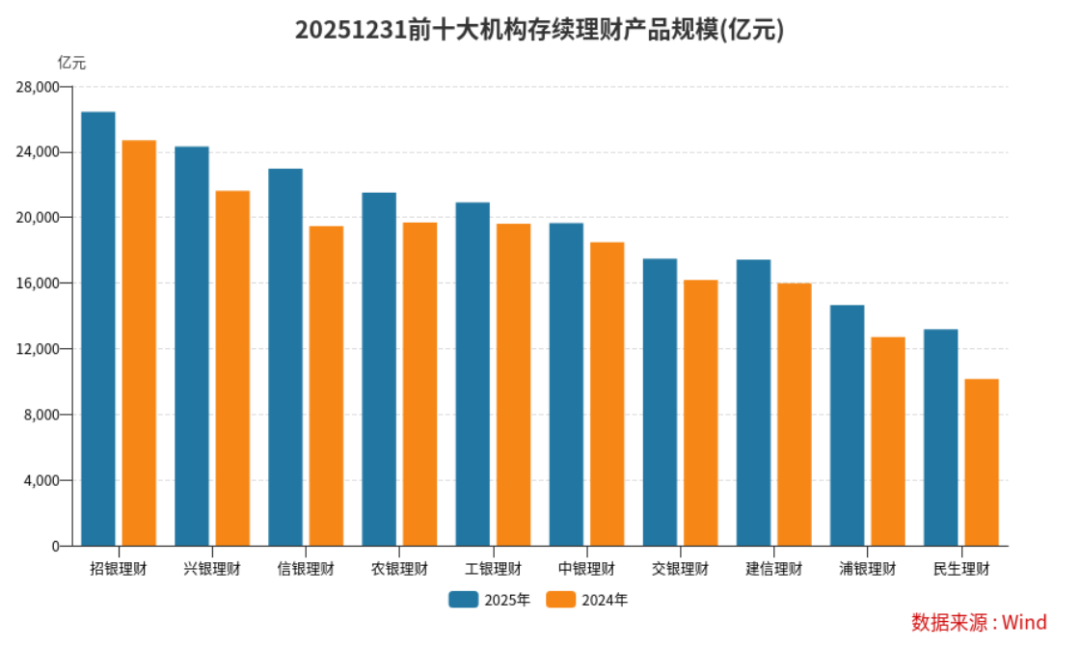

1.2 银行理财机构规模

从规模TOP10机构变化来看,2025年所有上榜机构存续规模均较2024年实现正增长,行业整体竞争格局稳定,头部梯队排位未发生变动,招银理财、兴银理财、信银理财稳居前三,2025年末规模分别为2.64万亿元、2.43万亿元、2.30万亿元。当前理财公司已占据银行理财市场绝对主导地位,头部机构规模增速普遍高于行业平均,其中民生理财增速接近30%,行业头部集中度进一步提升,机构分化态势延续。

二、理财新发市场概况

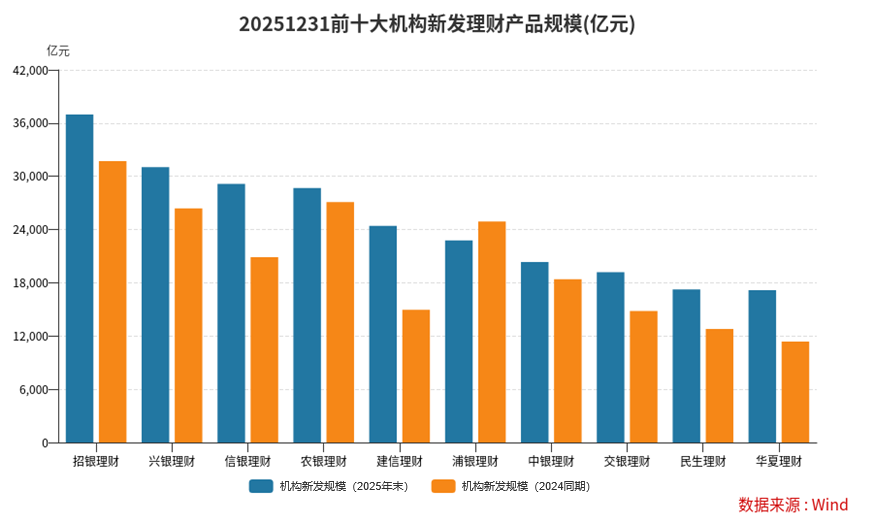

2.1 新发机构规模变化

从2025年新发规模排名前10的机构来看,新发市场头部集中格局延续,头部理财公司的发行优势稳固。排名前三的机构依次为招银理财、兴银理财、信银理财,三家新发规模均较2024年同期实现增长。对比2024年同期,大多数机构新发规模同比提升。当前理财头部机构凭借渠道与产品优势,供给能力持续领先,机构间发行规模分化格局延续。

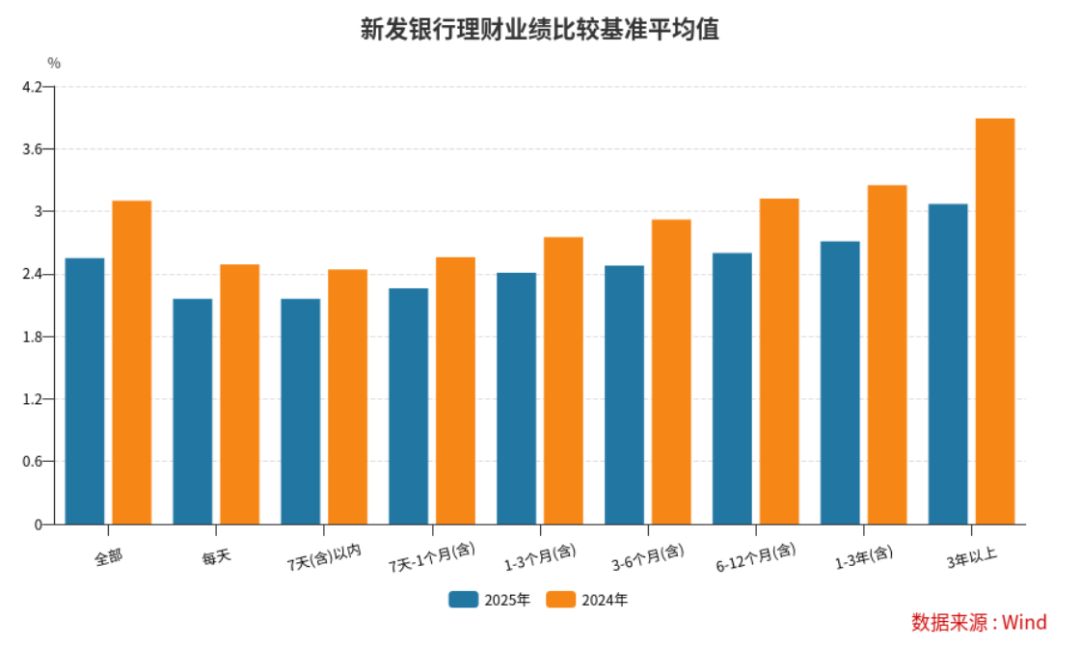

2.2 新发业绩基准对比

2025年全市场新发产品平均业绩比较基准为2.55%,较2024年的3.1%有所回落,所有期限类型产品的平均业绩比较基准均同比下行。从期限结构来看,依旧延续“期限越长、业绩基准越高”的特征,3年以上产品平均基准仍高于各短期限产品,2025年为3.07%,每日开放型产品平均基准最低为2.16%,整体发行端定价逻辑未发生明显变化,下行符合当前市场利率环境变化。业绩比较基准是产品发行端的参考指标,不代表产品实际收益水平或最终收益兑现结果。

三、理财产品到期&收益跟踪

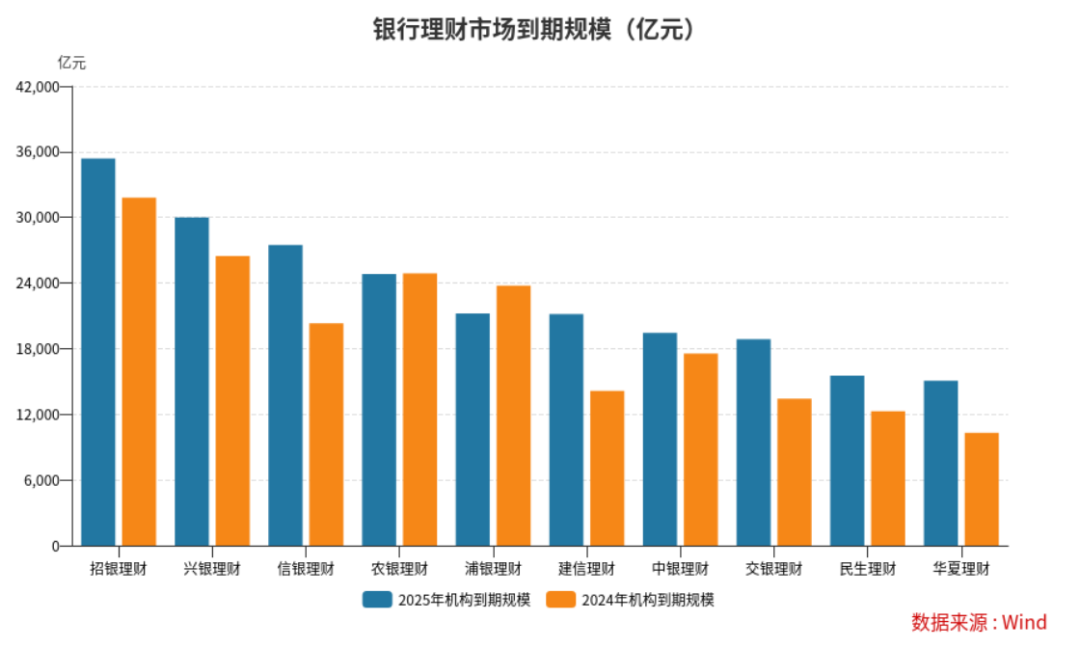

3.1 理财分机构到期规模

2025年产品到期兑付和赎回的规模排名前十机构中,头部理财公司到期规模整体同比提升,招银理财、兴银理财、信银理财居到期规模前三位,延续了头部机构主导的市场格局。多数头部机构到期规模同比上升。整体来看,到期规模分布仍向头部机构集中,头部机构到期压力略高于中小机构,机构格局未发生明显变化,到期规模分化主要与存量产品规模扩张节奏相关。

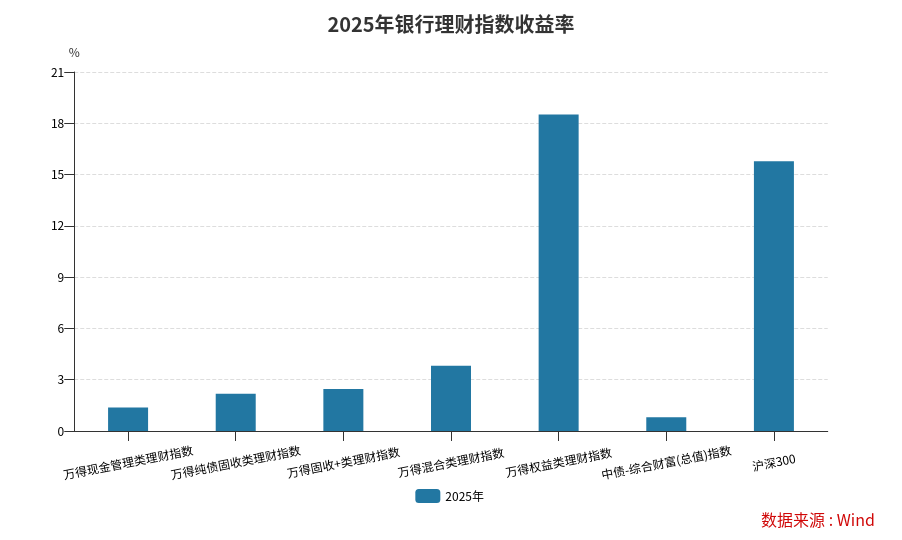

3.2 理财指数收益率对比

从2025年理财指数收益率表现看,全年银行理财各类型产品收益整体改善,风险资产相关品类弹性更为突出。具体来看,现金管理类、纯债固收类和固收+类理财指数区间涨幅分别为1.38%、2.18%和2.46%,整体保持稳健,反映出低波动资产仍是理财收益的重要基础。混合类理财指数上涨3.82%,表现进一步改善;权益类理财指数涨幅达18.51%,显著领先其他各类理财指数,也高于沪深300同期15.78%的涨幅,显示2025年权益市场回暖对含权益资产理财产品形成了较强带动。对比来看,中债-综合财富(总值)指数同期仅上涨0.80%,明显低于纯债及固收类理财指数表现,说明理财产品在债券底仓之外,通过多资产配置、信用资产配置及含权增强策略,取得了更优的整体收益表现。

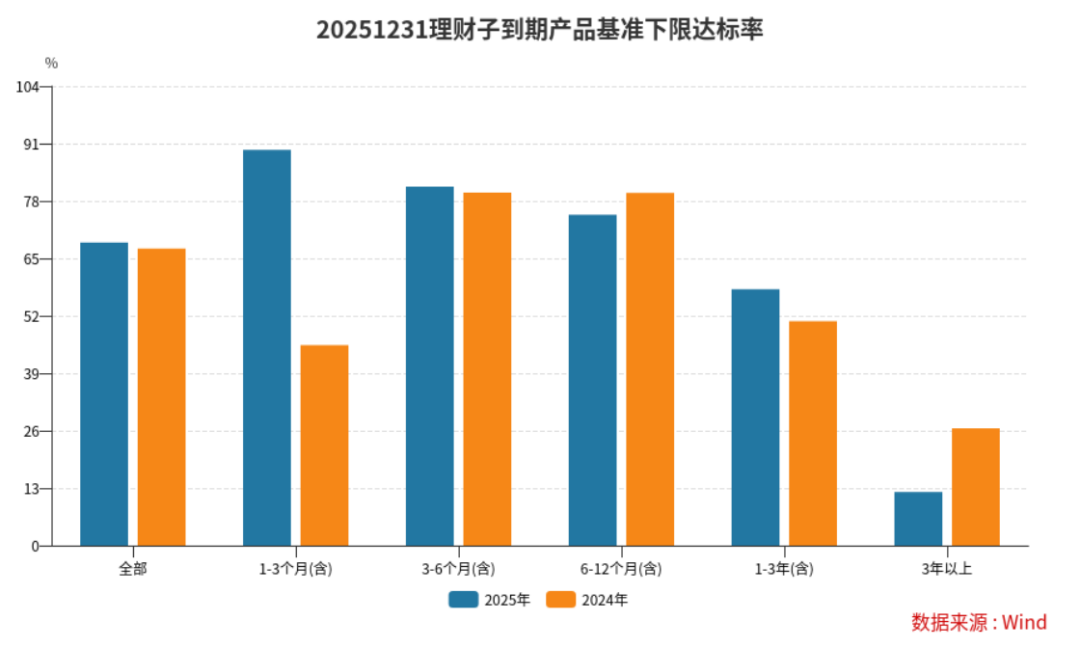

3.3 理财子到期产品下限达标率

本指标统计全部理财子公司到期产品的业绩比较基准下限达标情况。2025年全市场理财子到期产品整体下限达标率为68.62%,较2024年的67.26%小幅提升1.36个百分点。分期限看,达标率随产品期限拉长呈下降趋势,短期产品达标率提升明显,1-3个月(含)产品达标率较2024年提升44.21个百分点至89.57%,3年以上产品达标率有所回落。达标率仅基于业绩比较基准下限统计,不代表投资者实际收益体验的全部情况。

四、理财产品资产配置

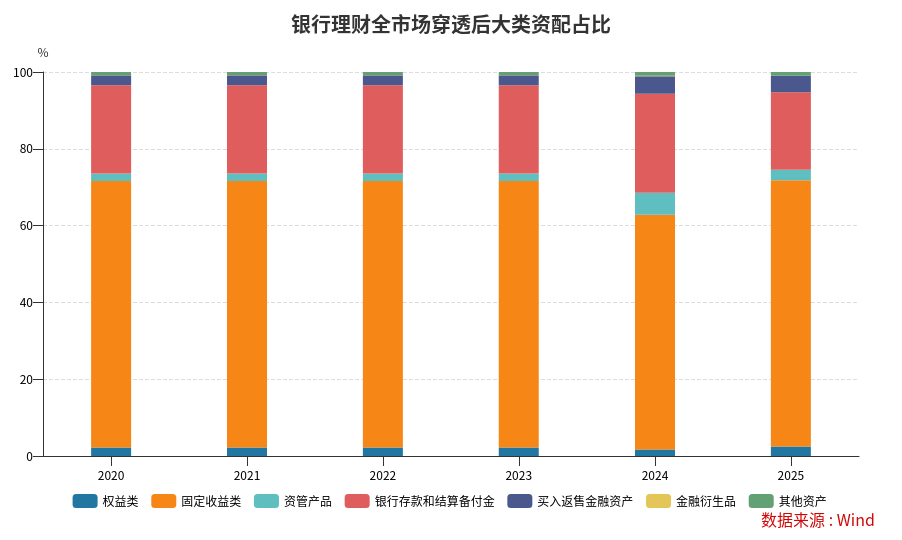

4.1 银行理财全市场资配变化

基于机构披露的穿透后资产配置口径,2025年银行理财全市场大类资产配置较2024年出现明显回摆,整体由此前偏流动性防御的配置,重新转向以固定收益类资产为核心。固定收益类占比由2024年的61.14%回升至69.36%,重新成为绝对主导,表明在收益修复与稳健配置需求下,理财资金继续向标准化固收资产集中。与此同时,银行存款和结算备付金占比由25.79%回落至20.17%,资管产品占比由5.71%降至2.73%,买入返售金融资产也小幅下降,说明前期偏重流动性储备和过渡性配置的特征有所减弱。权益类占比则由1.69%升至2.47%,虽有修复但整体仍处低位,显示理财资金风险偏好改善有限,权益配置仍以审慎参与为主。整体来看,2025年银行理财大类资产配置呈现出“固收回升、现金回落、权益小幅修复”的特征,反映行业在低利率环境下仍坚持稳健基调,同时适度提升收益弹性。

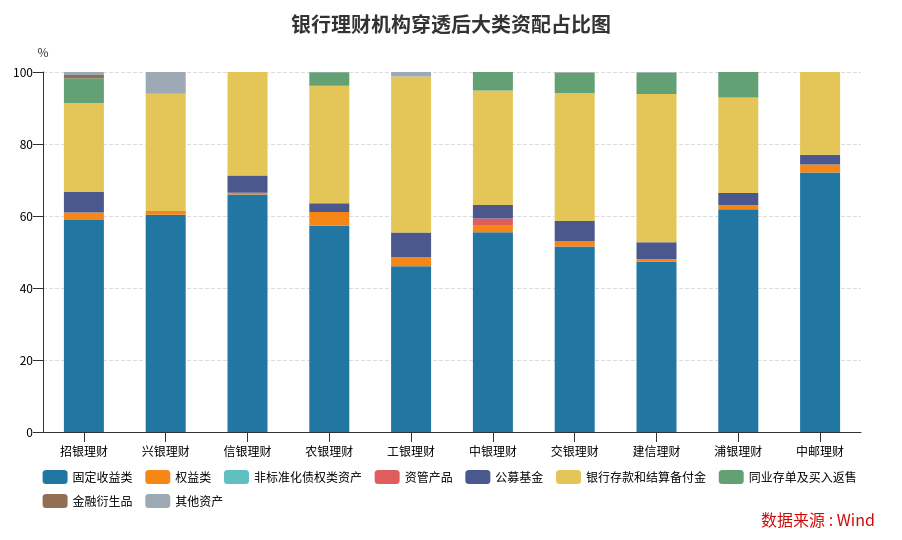

4.2 银行理财机构资产配置

基于机构披露的穿透后资产配置口径,2025年头部理财机构大类资产配置仍以固定收益类为核心,但机构间分化明显。固定收益类占比普遍较高,中邮理财最高,为72.11%,信银理财、浦银理财、兴银理财也均在60%以上;工银理财、建信理财则分别为46.02%和47.34%,相对其他头部理财子持有较少固收资产。与此同时,银行存款和结算备付金占比整体不低,工银理财、建信理财分别达43.30%和41.23%,显示部分机构保持较强流动性储备取向。权益类配置整体偏低,大多处于1%—3%区间。公募基金已成为部分机构的重要补充,工银理财、招银理财、交银理财占比相对靠前。整体来看,头部机构延续“固收打底、现金增强、权益偏低”的配置框架,但在流动性管理和多元资产布局上已显现差异。

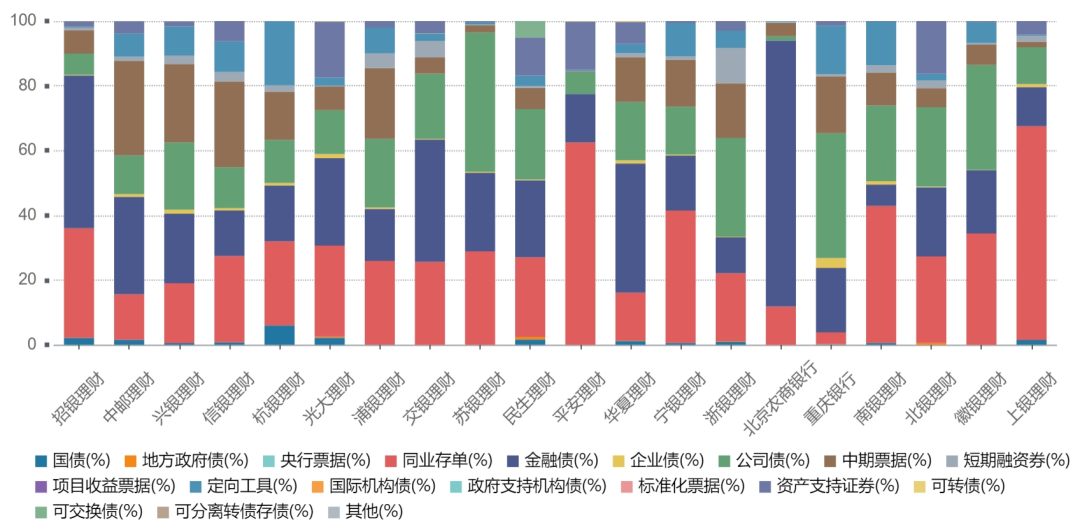

4.3 银行理财机构债券配置

根据产品年报汇总的债券配置结构看,2025年银行理财债券配置仍以同业存单、金融债、公司债和中期票据为核心,但机构间分化明显。招银理财偏向金融债和同业存单,中邮理财在金融债、中期票据和公司债之间配置较均衡。兴银、信银、浦银、宁银等对公司债和中期票据配置较多,信用债特征更突出。平安理财、上银理财同业存单占比较高,流动性管理导向明显;交银理财、北京农商银行等则以金融债为主。部分机构还配置定向工具、资产支持证券等品种,体现出一定多元化特征。整体仍以稳健固收为主。

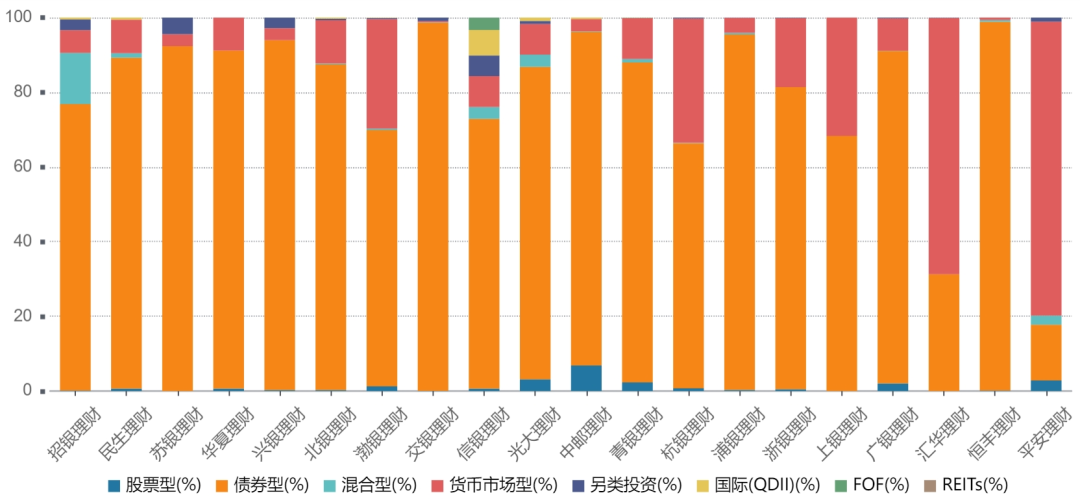

4.4 银行理财机构公募基金配置

根据产品年报汇总的公募基金配置看,2025年银行理财投向公募基金仍以债券型为核心,多数机构债券型占比在80%以上,交银、恒丰、徽银、浦银、兴银等接近或超过90%,稳健固收特征明显。规模上,招银理财、民生理财领先。股票型配置整体偏低,混合型主要集中于招银、信银、光大。部分机构货币市场型占比较高,体现流动性管理需求。QDII、FOF等多元配置占比仍小,仅少数机构有所布局。整体看,机构间虽有分化,但仍以“固收打底、权益偏低、多元有限”为主。

五、2025年度总结

2025年,银行理财市场交出了一份规模扩容、运行平稳的年度答卷。在存款搬家等因素带动下,全市场存续规模增至33.29万亿元,延续上行趋势。理财公司在市场中的主体地位进一步巩固,头部机构在存续规模和新发市场方面继续保持领先。

收益表现方面,受年内权益市场回暖带动,混合型、权益型理财指数收益表现亮眼,全市场到期产品业绩比较基准下限达标率较上年小幅改善。资产配置方面,2025年银行理财继续以固定收益类资产为核心,大类资产配置呈现“固收回升、现金回落、权益小幅修复”的特征。其中,债券投资仍以同业存单、金融债、公司债和中期票据等为主,公募基金配置则继续以债券型基金为核心,体现出稳健配置主线未变。

总体来看,2025年银行理财在低利率环境下继续沿着稳健运作、结构优化的方向演进。在万亿级扩容的背景下,如何在低利率环境中持续优化资产组合结构、平衡收益与波动,仍将是银行理财机构未来关注的重要方向。

本文转载自“Wind万得”,智通财经编辑:蒋远华。

扫码下载智通APP

扫码下载智通APP