AI资本开支浪潮重塑经济弹性,摩根士丹利上调美股盈利预期

AI基础设施建设热潮正在从根本上改变美国经济对价格和融资成本的敏感度,并推动企业盈利预期大幅上修。

摩根士丹利首席跨资产策略师Andrew Sheets在该行2026年中期展望报告中指出,美国经济展现出超预期的韧性,核心驱动力正是以AI为中心的资本支出浪潮,并将2026年标普500指数盈利增速预期从此前的17%大幅上调至23%,同期美国经济增速预期也从1.8%上修至2.3%。

这一轮上调的背后,是一种被摩根士丹利定义为“需求无弹性”的现象——即企业和消费者对更高价格、更高融资成本乃至更高地缘政治风险的抵御能力,远超市场预期。Andrew Sheets认为,这一特征在当前市场环境下对股票、债券及大宗商品的投资逻辑均具有深远影响。

AI资本开支规模急剧膨胀,远超此前预期

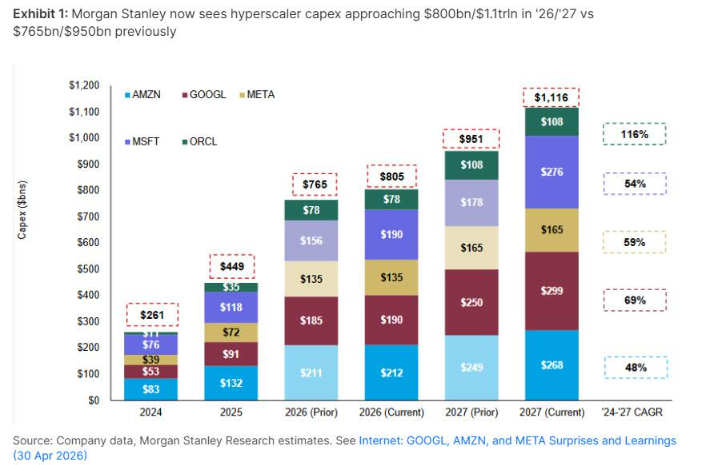

AI基础设施投资是报告中着墨最重的主线。据最新估算,美国大型超大规模云计算企业2026年资本支出将达8050亿美元,较一年前预测的4330亿美元几乎翻倍,较2025年实际支出翻倍,较2024年水平则增至三倍。展望未来,该行预计这一数字将在2027年突破1.1万亿美元,2028年接近1.3万亿美元。

更值得关注的是,这场投资加速发生在成本全面上涨的背景之下。从铜材、燃气轮机到存储芯片,关键组件价格大幅攀升,但并未对AI投资热情形成实质性抑制。Andrew Sheets将这种对价格不敏感的需求特征定义为"无弹性",并指出AI投资兼具“必需品”与“高度渴望品”的双重属性——企业既急于把握下一代核心技术,又担忧在竞争中落后。

融资成本同样未能阻挡这一趋势。2026年科技企业债券发行规模创历史纪录,即便收益率持续走高。Andrew Sheets认为,对于如此重要的战略优先级而言,借贷成本究竟是5.50%、5.75%还是6.00%,已退居次要考量。

盈利上修不止于AI,经济增速预期同步提升

AI资本开支的溢出效应已直接体现在宏观经济数据中。AI资本支出使其对2026年美国商业固定投资增速的预测从半年前的3%提升至7%,增幅超过一倍,这是该行上调全年经济增速预期的重要支撑。

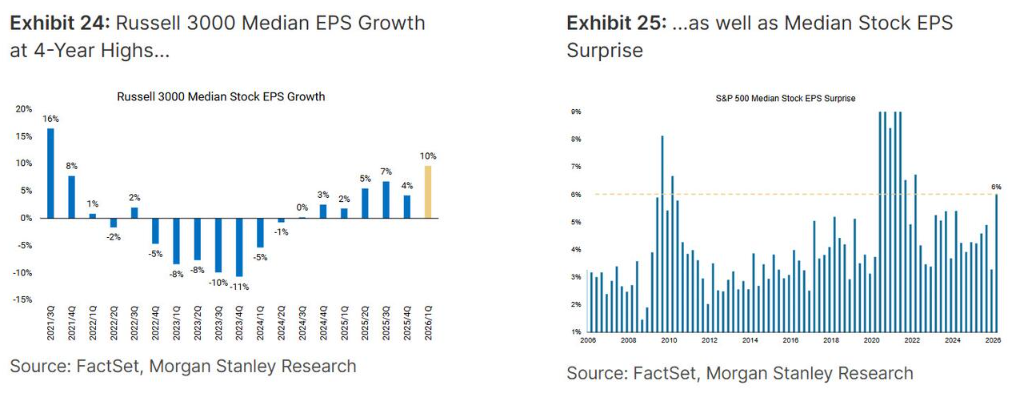

盈利层面,“更高需求叠加更高价格”的组合对企业利润率构成正向驱动。韩国股市(汇聚大量AI核心供应商)2026年盈利预期共识增速高达235%,众多2026年最具代表性的个股投资机会均集中于AI供应链。值得注意的是,盈利强劲并非仅限于AI受益标的——罗素3000指数中位数股票的每股盈利增速同样追踪至10%。

在2027年经济增速预期方面,从2.0%上调至2.6%,显示出对美国经济中期动能的持续乐观。

消费端需求韧性同样显著,能源价格冲击有限

无弹性需求并非AI投资的专属现象,在居民消费端同样有所体现。尽管美国汽油价格大幅上涨,但消费者的驾驶和消费行为几乎未见收缩。2026年4月美国汽油消费量与2025年4月基本持平,剔除油气项目后的零售销售数据亦好于预期。

航空出行数据同样印证了这一判断。截至2026年4月,美国机票价格同比上涨20.7%,航空公司成功将燃油成本转嫁给消费者,而需求端尚未出现明显萎缩迹象。

强健的资产负债表是支撑这种消费韧性的关键——科技企业和居民部门均坐拥充裕资金,美国居民财富处于历史高位,欧洲储蓄率亦处于历史高位。

无弹性力量的边界:债券与央行政策面临潜在挑战

上述无弹性力量在美国最为突出,支持其在全球资产配置中偏好美股相对于其他市场的立场。与此同时,能源需求的持续强劲使油价面临上行偏斜,该行认为做多油价是对其整体跨资产乐观判断的有效对冲工具。

然而,这些力量也为债券市场和央行政策路径带来不确定性。基准判断是,AI相关品类在通胀篮子中权重相对有限,通胀有望在2026年下半年回落,从而为欧洲央行、英国央行和日本央行提供比市场当前定价更为宽松的政策空间。

但Andrew Sheets同时提示了尾部风险:若无弹性力量比预期更强劲、更持久,则可能挑战对政策路径的预测,以及对债券收益率将下行的判断。他将核心问题归结为:市场真正需要追问的,或许不是价格是否已高到足以影响需求,而是需求本身是否已变得过于战略性、过于不可或缺,或过于财力雄厚,以至于根本不在乎价格。

本文转载自华尔街见闻,智通财经编辑:陈雯芳。

扫码下载智通APP

扫码下载智通APP