IDC:中国AI模型正跨越“技术鸿沟” “Android化”将成厂商破局的关键路径

智通财经APP获悉,IDC发文称,在全球AI竞争格局中,中国AI模型在技术能力上已与北美差距缩小,但在海外市场渗透与用户信任方面仍面临挑战。当前,AI模型正从“工具”演进为“基础设施”,其能力已成为衡量企业技术竞争力与未来增长空间的核心指标。与此同时,Agent的繁荣并未削弱模型的重要性,反而放大了模型能力的差距。未来,谁掌握更强的模型、数据与Agent能力,谁就有机会成为下一代智能经济时代的核心平台。对中国厂商而言,开源、低成本部署与本地化能力,或将成为跨越“信任鸿沟”、在全球Agent建设中占据一席之地的关键路径。

Agent繁荣之下,模型重要性不降反升

2026年以来,OpenClaw、Harness及Hermes等开源工具与智能体的出现,降低了技术供应商打造AI产品的门槛,推动了更多x-claw类产品的落地。尽管有观点认为“应用层会吞噬模型层”,但实际上,随着AI系统承担复杂任务与自主执行,模型能力的差距反而被放大。大模型正从“工具”演进为“基础设施”,AI模型能力已成为衡量企业技术竞争力、生态影响力与增长空间的重要指标。

模型迭代也直接推动了Agent的繁荣。2026年,全球近80%的企业已将智能体用于实际生产活动。中国当前平均部署12.84个智能体,计划年底达30.87个,但仍低于全球平均水平(当前23.5个,计划年底43.15个)。

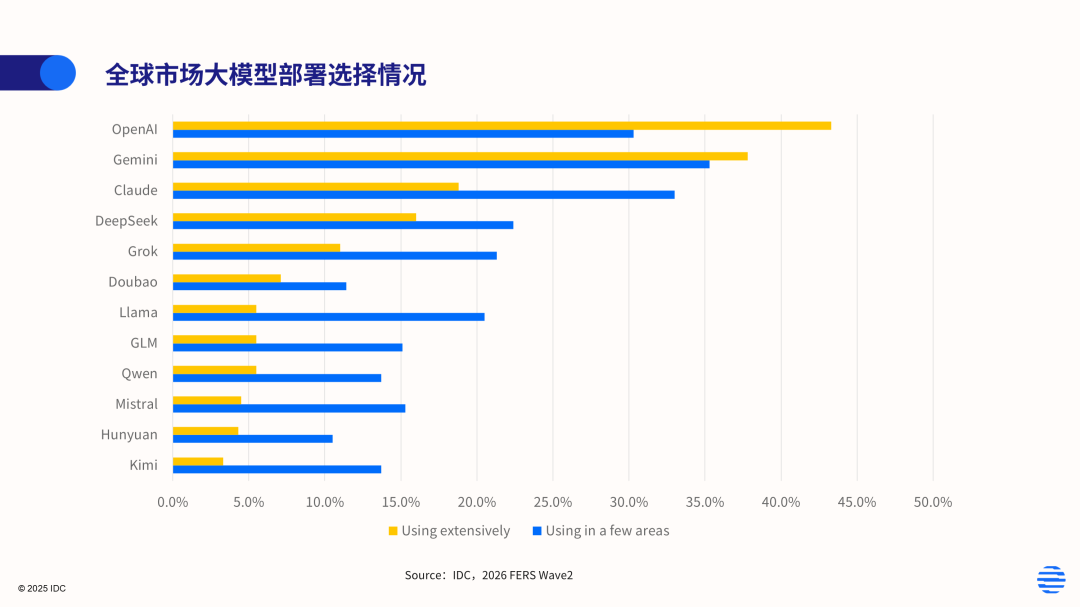

全球市场的光与影:中国模型与北美仍有差距

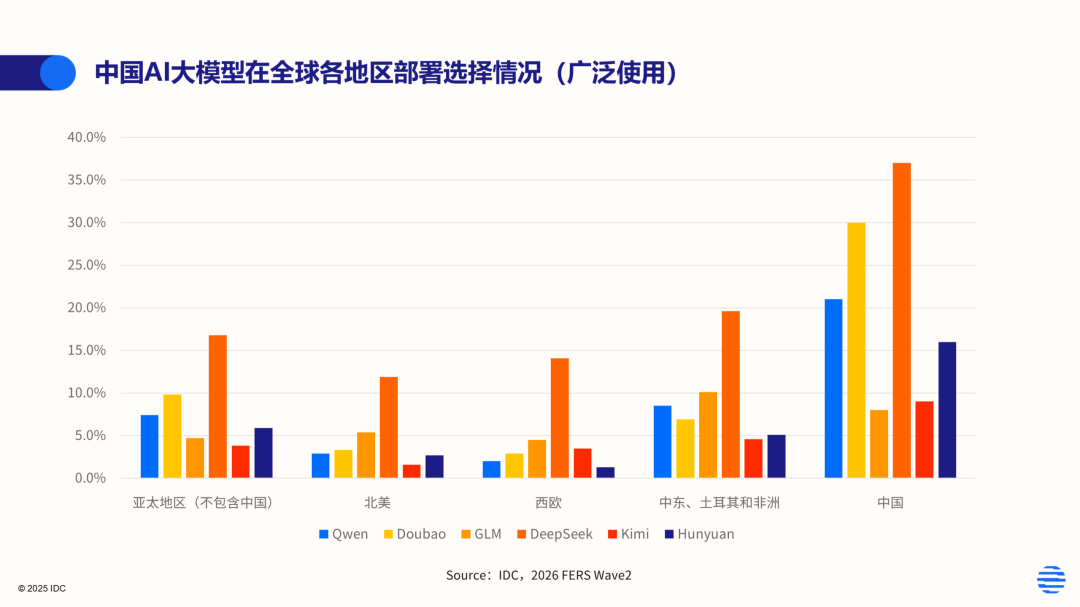

从全球企业AI模型选择看,OpenAI(43.4%频繁使用,30.3%部分应用)占据主流,Gemini、Claude、DeepSeek、Grok、Doubao等亦被广泛采用。Doubao、GLM、Qwen、Hunyuan、Kimi在不同地区拥有客户群体。OpenClaw的出现及DeepSeek、智谱等厂商的快速迭代,也推动了中国模型的实际应用。

关键发现:剔除中国市场后,除DeepSeek外,其他中国模型在亚太其他地区、北美、西欧、中东/土耳其和非洲的广泛使用比例均不足10%。仅有DeepSeek超过15%,其余均低于10%。中国AI模型厂商在海外用户覆盖上面临较大挑战。

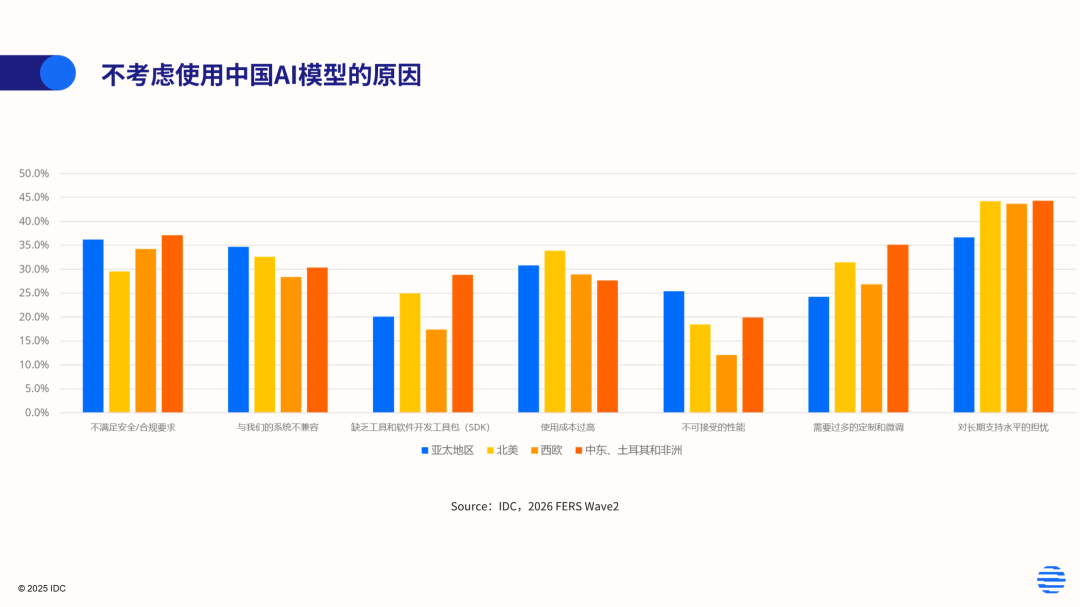

海外用户的顾虑:信任问题重于能力问题

对比用户选择因素,选择中国AI模型的企业更看重成本效益、透明度要求及多模态用例支持;选择北美模型的企业则更看重安全/合规、回答质量与性能效果。中国模型正在跨越“技术鸿沟”,但仍未跨越“信任鸿沟”。

进一步问询不考虑使用AI模型的原因,海外企业主要担心:中国AI模型厂商的长期支持水平、不满足安全合规要求、需要过多定制与微调、与系统不兼容、使用成本过高。而模型性能并非主要担忧因素,说明用户认知中,中国厂商的AI模型能力与北美差距较小。

开源:中国企业重构全球AI权力的工具

IDC数据显示,50%-60%的企业会应用开源模型而非闭源/商业化模型。尽管闭源模型更新会带来波动,但开源市场占比已超过一半。2026年Q2,DeepSeek V4及Qwen、GLM的持续迭代,将进一步推动企业用户采用。企业选择开源模型的原因包括:成本优势、数据隐私保护、深度定制化、技术自主性高及社区支持强大。

IDC还有以下发现:

小模型获得更多选择:2025年,41.81%的开源模型参数量在2B-15B之间,58.5%的受访者选择该量级。

AI业务场景覆盖度为30%-40%:其中阿里通义系列占比最高,为41.2%。

模型“拿来即用”比例升高:45%的受访者不进行调优直接部署,79.3%在调优后不会二次开源。

开源模型落地的三种形态:40.9%部署到企业内部业务,32.0%开发为C端App/网页应用,27.1%与企业内部SaaS/PaaS/服务结合对外B端售卖。

IDC中国高级分析师李浩然表示,AI和Agent在全球各区域均进入快速落地阶段。AI、安全、数据分析仍是企业主要投入方向。中国厂商AI模型在全球仍处于小范围部署和POC考虑阶段,随着模型性能、开源及产品生态的丰富,未来可能在全球获得更多机会。

扫码下载智通APP

扫码下载智通APP