黄金牛市进入中场 还是终场?

黄金,正在经历一场精心设计的"夏季清仓"。

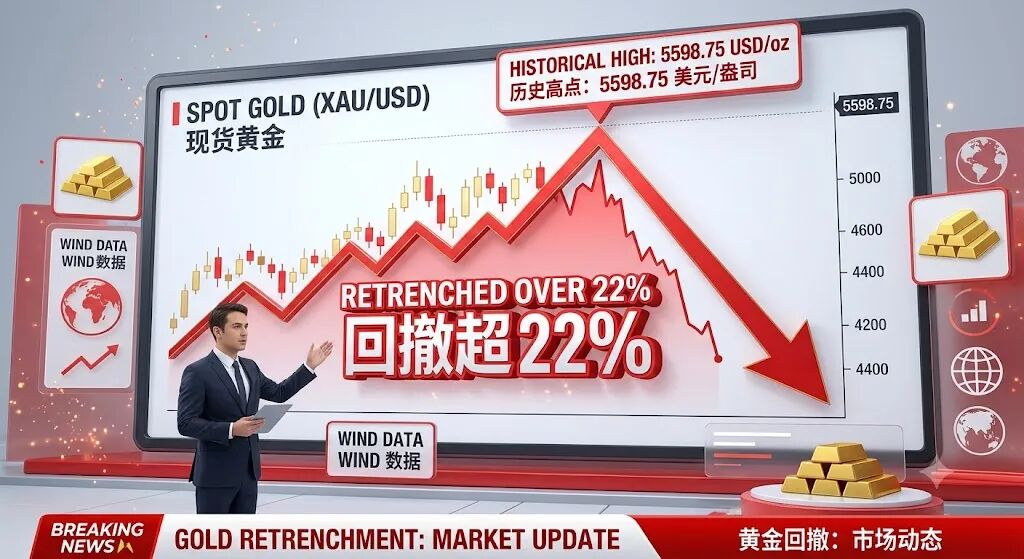

Wind 数据显示,现货黄金价格已经从5598.75美元/盎司的历史高点回撤了超22%。

本周,花旗集团大宗商品团队发布2026年6月报告,将黄金3个月短期目标价从4300美元大幅下调至4000美元。并明确警告短期投资者,若未设置宽泛的止损线,面临的风险将“极高”。

花旗报告中还投下的第一枚重磅炸弹,是黄金自2023年9月以来首次收于200日移动均线下方。

在量化交易和趋势追踪资金统治的今天,200日均线不是一根普通的线条,它是多头的“生命线”。

跌破这条线,意味着长达数年的技术性牛市趋势在量化算法的逻辑里被判定为“阶段性终结”,无数程序化交易单会瞬间转为卖出。

四重压力

花旗为何如此看空黄金在这个夏天的表现?

该行在报告中写道,导致其看空黄金短期表现的主要依据是以下四个原因:

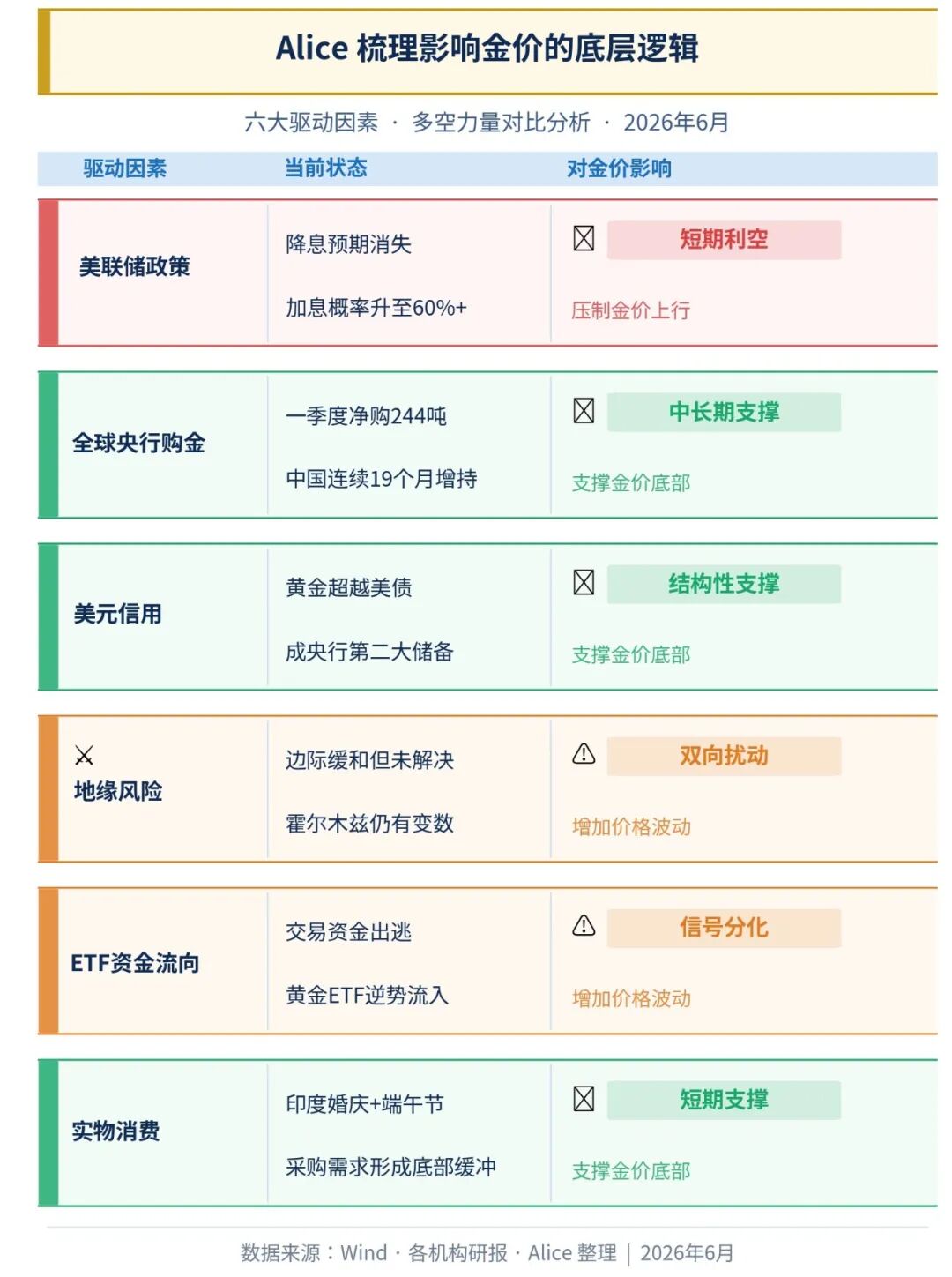

宏观背景转向:实际收益率企稳、美元短期走势趋强,以及经济数据持续具有韧性,改变了市场对美联储将进行激进或迫在眉睫的降息的预期

实物黄金购买力无法支撑当前价格:花旗指出,若要将金价维持在最高峰水平,全球实物黄金的购买规模需达到每年约9000亿美元的惊人速度

地缘政治供应链受阻:如果该海峡在整个夏季持续关闭或遭受严重干扰,整体国际黄金贸易和实物购买规模可能降至每年7000亿至7500亿美元的较低区间

避险溢价消退与“停火”风险:避险溢价似乎已见顶。如果夏季期间活跃冲突区达成正式停火或解决方案,将抹去买家愿意支付的“恐慌溢价”;其次,缓解能源驱动的通胀压力,从而降低投资者将黄金作为通胀对冲工具的必要性

多空分歧

花旗维持6至12个月目标价4500至5000美元/盎司不变。历史上,黄金的每一次大牛市都经历过类似的中途修正。

2010至2011年牛市中,金价在冲顶1920美元前曾多次经历20%以上的回调。这一次,黄金已经从5419.32美元/盎司回调超20%,在历史坐标系中并不罕见。

而当前的黄金牛市是进入“中场休息”还是“终场谢幕”?机构之间的观点分歧较大。

多空双方的核心分歧在于:"利率驱动"还是"货币信用驱动",短期内难以弥合,这意味着金价的高波动格局在6月大概率延续。

底层逻辑未变

历史经验表明,黄金大牛市的真正终结,往往需要几个先决条件:美国经济根本性好转、全球地缘政治全面和解,以及美联储进入强劲的加息周期且实际利率大幅飙升。

但从目前的现实来看,支撑黄金长期上涨的几个核心叙事依然在:

去美元化与央行购金: 全球储备体系重构的进程并没有停止,即美元信用弱化、去美元化、巴塞尔协议III强化实物黄金地位

财政赤字与货币贬值:美国及全球主要经济体的财政赤字率维持高位,“货币购买力被侵蚀”的隐忧让黄金作为终极避险资产的吸引力长期存在

地缘政治长期复杂化:尽管局部冲突(如中东局势)的短期波动会带来扰动,但全球地缘政治走向多极化的趋势短期内难以逆转

世界黄金协会数据显示,2025年末全球官方储备中黄金占比已升至27%,反超美债成为第一大储备资产。

金价重新起飞的信号弹

当前华尔街对黄金的基准共识大致位于4600至5400美元区间(2026年底),显示多数机构仍相信黄金结构性牛市逻辑未被破坏。

但短期来看,利率压力、流动性收缩和地缘溢价的消退构成了实质性压制。

后续需要关注的关键变量包括:即将公布的通胀报告(CPI/PCE)、美联储6月中旬FOMC会议(沃什可能启动沟通框架改革)、美伊"边谈边打"的地缘局势演变,以及央行购金数据的更新。

Alice总结各机构研报观点:黄金下半场的"发令枪",最可能由油价回落→降息预期复苏→ETF资金回流这条链条依次扣动。当前最值得盯的单一指标是原油价格,那将是整条传导链的源头开关。

本文转载自“Wind万得”,智通财经编辑:蒋远华。

扫码下载智通APP

扫码下载智通APP