CINNO Research:6月全球LCD TV面板供需关系维持弱平衡 尺寸端行情分化加剧

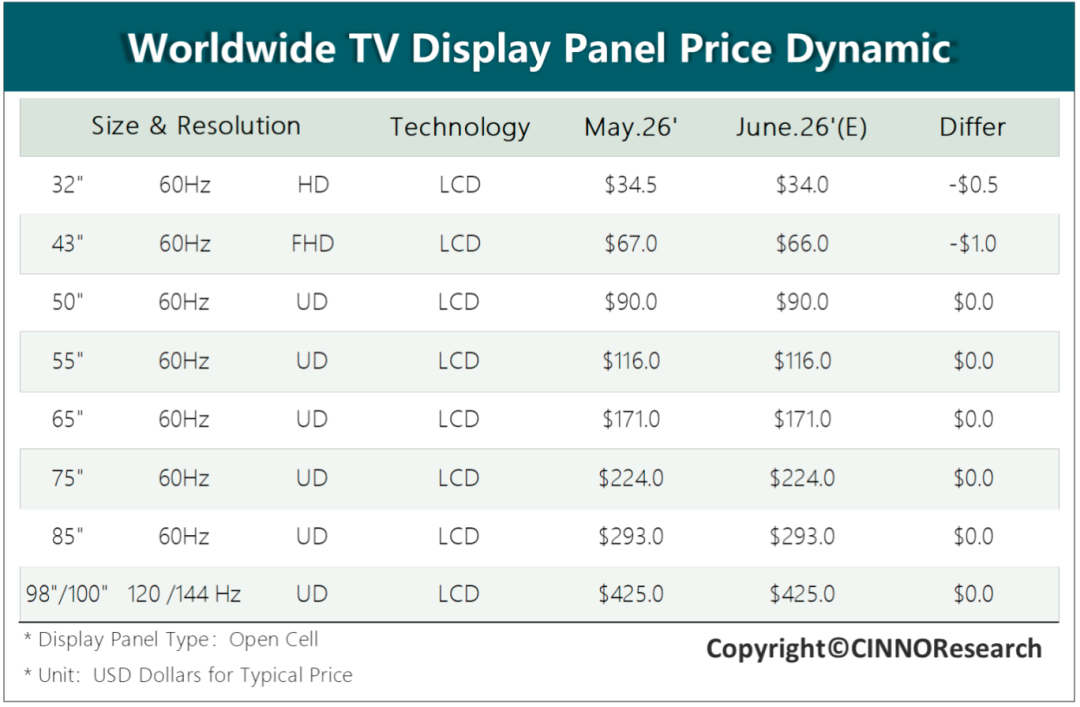

智通财经APP获悉,根据CINNO Research最新统计数据,2026年6月,全球LCD TV面板供需关系整体维持弱平衡,面板大盘价格延续平稳态势,但尺寸端结构性分化行情进一步加剧。分尺寸价格表现来看,小尺寸面板价格下行压力持续释放。其中32”、43”主流面板价格较5月分别回落0.5美元和1美元,6月对应报价分别为34美元、66美元;50”~100”主流面板价格趋于稳定,分别为90美元、116美元、171美元、224美元、293美元和425美元。

后市方面,面板大盘短期或以横盘运行为主,尺寸价差存在进一步走阔的可能性,后续面板价格分化幅度,将持续取决于品牌库存去化进度以及行业整体供需变化情况。

CINNO Research首席分析师周华表示:“进入6月,随着618大促前置备货收尾、终端品牌进入库存消化阶段,LCD TV面板行业短期需求持续收缩。当前市场供需整体维持弱平衡,面板大盘价格整体保持平稳,但尺寸结构性分化加剧,预计小尺寸面板价格率先承压下行,中大尺寸面板价格有望趋稳。”

今年6月,全球LCD TV面板市场供需维持弱平衡,品牌端开启库存去化,尺寸结构性分化加剧,小尺寸价格承压走跌,中大尺寸价格保持平稳。展望下半年,三季度出货量虽有望在旺季备货拉动下温和上涨,但受制于需求整体疲软、库存去化压力和价格先稳后跌预期,下半年出货量预计同比小幅收缩,而价格结构性分化后续能否收敛,仍将视品牌库存去化节奏与供需格局的边际调整而定。

从需求端看,618促销备货期结束后,TV品牌对面板采购策略趋于保守并逐步开启去库存节奏,短期需求持续降温。受消费大屏化长期趋势影响,不同尺寸需求表现分化明显:小尺寸面板库存偏高、需求疲软,价格支撑不足;中大尺寸面板需求韧性较强,价格保持平稳。因此,今年6月预计32”和43”小尺寸LCD TV面板报价率先走跌,50”及以上中大尺寸面板价格或将保持平稳。

从供应端来看,据CINNO Research数据显示,4、5两月全球LCD TV高世代线平均稼动率预计维持在85%高位,进入6月,短期需求回落,部分小尺寸价格已率先松动,面板价格整体面临结构性下行压力。为平衡后市供需、延缓跌势,部分头部面板厂或考虑阶段性减产稳价。但从盈利角度来看,一季度主要面板厂营收同比均实现正增长,二季度面板均价环比小幅上行,当前价格水位下经营压力或维持可控范围,大幅控产紧迫性不强,预计高世代线平均稼动率维持80%以上,面板价格短期或将横盘。

展望下半年,品牌端强化库存管控,叠加面板价格先稳后跌的预期,备货力度或将受到抑制。在整体需求收缩背景下,预计上半年出货量同比持平微增,下半年出货量或将同比小幅收缩。

扫码下载智通APP

扫码下载智通APP