Counterpoint:2026年折叠屏智能手机面板出货量预计将达到约2750万片 同比增长约24%

智通财经APP获悉,根据 Counterpoint Research 最新发布的报告,2026 年全年折叠屏智能手机面板出货量预计将达到约 2750 万片,较 2025 年增长约 24%。营收预计将达到约 44 亿美元,同比增长约 48%。在经历 2025 年的温和调整后,折叠屏智能手机面板出货量将于 2026 年重回扩张周期。增长动力不仅来自出货量复苏,还将来自苹果和三星高端项目推动的平均售价(ASP)提升与产品结构优化。

Counterpoint指出,2026 年的增长并不是均匀发生,第三季度和第四季度合计出货数量占全年约 64%,说明全年反弹高度依赖三星产品周期、苹果采购节奏以及中国手机厂商的快速跟进。从品牌竞争看,2026 年是过渡年:三星预计仍以 31% 份额排名第一;苹果首年预计将贡献约 29% 的折叠手机面板采购份额;华为预计采购约 24% 份额的折叠面板。苹果不会立刻“吃掉”三星和华为,但会扩大市场,并把竞争重心推向更高单价、更高可靠性和更低折痕的阔折叠形态的大折叠产品。

2026 年第一季度折叠手机面板市场结构分化

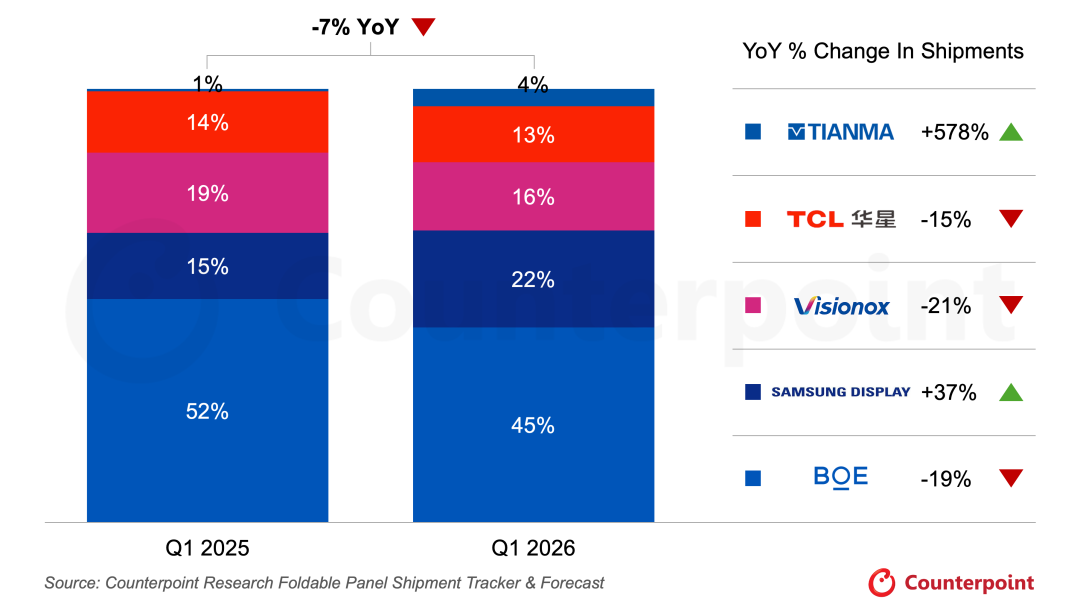

2026 年第一季度,全球折叠屏智能手机面板出货量约 390 万片,同比下降 7%,下降主要受品牌库存管控及新品发布减少影响,而供应商格局呈现明显分化。

京东方仍以约 45% 的市占率保持领先,主要依托华为需求支撑,但其份额同比下降约 7%。三星显示升至约 22%,获得三星、OPPO、vivo 等客户支持,成为第一季度份额增长最为显著的供应商。维信诺与华星光电分别下滑至约 16% 和 13%,而天马则从低基数提升至约 4%。然而,第一季度份额主要反映品牌采购时间点的差异,而非全年竞争格局的最终结果;随着苹果和三星项目在下半年放量,三星显示的全年地位可能显著增强。这意味着第一季度的供应商格局更多反映品牌拉货节奏,而非全年竞争终局;随着苹果和三星高端项目在下半年放量,三星显示的全年份额表现可能明显强于第一季度所呈现的水平。

折叠屏显示面板出货量份额,2026 年第一季度

来源:Counterpoint Research 折叠屏显示面板出货量追踪和预测

聚焦智能手机:大折叠正在成为绝对主流

智能手机仍是折叠面板的绝对主战场,也是苹果进入最直接改变竞争结构的地方。

针对折叠屏形态趋势,Counterpoint Research 高级分析师 Enze Qi 表示:“大折叠方案已从次要形态跃升为主流,随着翻盖式(clamshell)需求放缓,其地位从 2025 年与翻盖式大致持平,转变为 2026 年的明显领先。这意味着大折叠的增长并不完全依赖苹果,而是由生产力场景、更大屏幕体验和更高盈利能力共同推动。”

三折叠会继续承担旗舰展示和技术验证角色,但短期难以成为大规模主流。华为 Mate XT 系列和三星 Galaxy Z Trifold 路线已经证明商业可行性,但多铰链复杂度、良率和厚重感仍会限制普及。未来三折叠的竞争焦点不会只是屏幕更大,而是折叠结构、铰链可靠性和多场景使用。

结论

2026 第一季度的下滑不应被解读为折叠屏市场失去吸引力,而应视为产品周期切换中的低点。2026 年,折叠屏智能手机市场正经历一场结构性转变:品牌上从三星主导国际市场和华为引领国内市场,转向苹果、三星、华为三强牵引;形态上从性价比高的小折转向阔折叠形态的大折。

因此,2026 全年的判断可以概括为:上半年验证底部,下半年验证弹性。若苹果和三星新品顺利量产并兑现用户体验,折叠屏面板出货将重新进入增长通道。

扫码下载智通APP

扫码下载智通APP