广发宏观:由行业集中度变化看通胀传导的逻辑

本文来自微信公众号“郭磊宏观茶座”,作者广发证券资深宏观分析师盛旭。

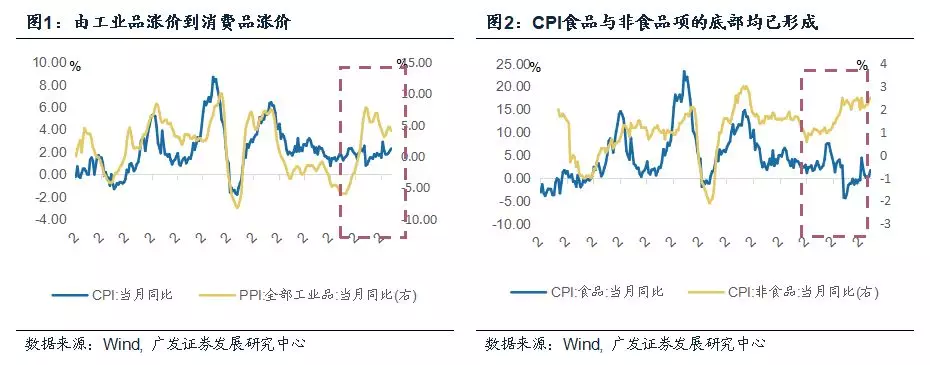

价格传导为何一度失效?历史上PPI与CPI消费品价格波动往往具有高度相关性,但2016年以来PPI的高弹性与CPI的低弹性形成鲜明对比。2018Q3以来CPI增长中枢小幅抬升,从现象上看,价格体系似乎逐渐形成了由工业品涨价(PPI)向消费品涨价(CPI)的传导。

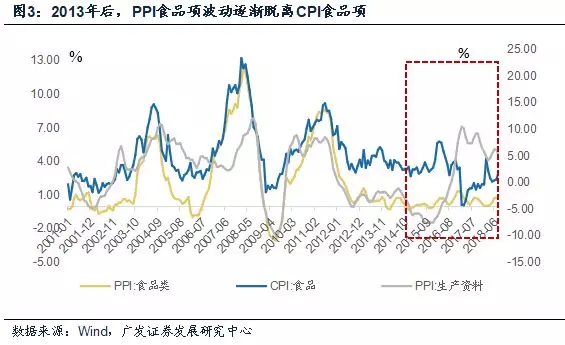

价格传导失效的原因之一:CPI食品类并不等同于PPI食品类。前者以农产品为主,价格波动主要来自于相关大赛商品供需情况的变动;后者更多面向食品加工业,受农产品价格影响,与工业周期波动也息息相关。从统计规律来看,以2013年为界,影响PPI食品项波动的主因由CPI食品项切换到PPI生产资料项。

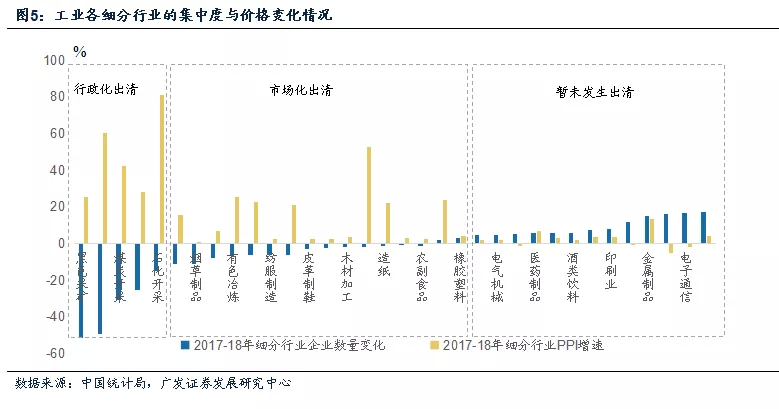

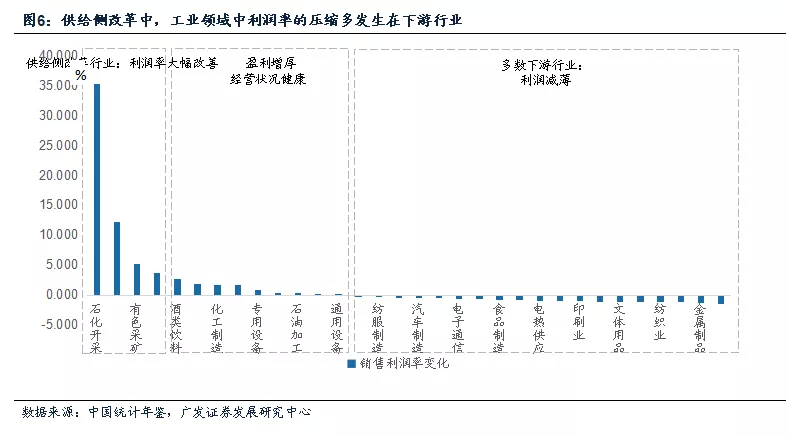

价格传导失效的原因之二:工业中上游与下游行业之间的供给侧政策不同,产业集中度提升度存在差异。供给侧改革更多作用于中上游行业,这些行业集中度大幅提高,也具有更高的定价权,而下游行业特别是消费业集中度改善有限,在需求回落周期中只能通过压缩利润率、适当提高产量的方式维持生存。供给收缩取代需求变化成为影响工业品价格的主因。

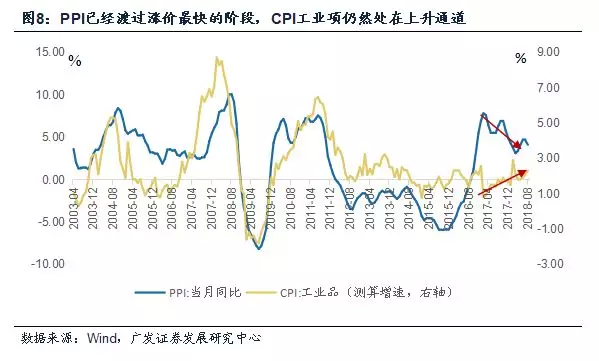

PPI已经渡过涨价最快的阶段,而CPI工业项目前仍未确认顶部。PPI与CPI工业项的价格变化也印证了我们的判断:上游在供给侧的政策作用下率先出清,集中度与定价权提升,这个过程也伴随着价格增速的回升;而下游的市场化出清过程比较缓慢。

如何看待下游行业集中度与定价权的未来趋势?价格变化取决于下游需求放缓和供给收缩(行业出清)的博弈。需求下行、供给侧改革的溢出效应、融资环境与社保补缴等因素都将促进下游行业的市场化出清。供给侧改革对下游行业存在政策溢出效应,企业融资条件的分化、社保的规范化补充征缴等因素可能使行业内部分化加剧。当然,价格变化最终还要取决于需求放缓与供给收缩之间的博弈,目前来看,下游行业出清带来的供给收缩可能是主要决定因素。

预计下游行业的供给收缩难以超过需求回落,因此PPI向CPI消费项的价格传导在短期内加剧的可能性不大。实物消费增速可能将随着经济放缓而下降,而供给侧收缩加码最快的阶段已经过去,下游行业的供给收缩未必持续快于需求回落,因此PPI向CPI消费项的价格传导在短期内加剧的可能性不大。但若上游价格继续上涨,或下游行业的政策环境没有明显改善,通胀传导或将表现得更为显著。

价格传导为何一度失效?历史上PPI与CPI消费品价格波动往往具有高度相关性,但2016年以来PPI的高弹性与CPI的低弹性形成鲜明对比。2018Q3以来CPI增长中枢小幅抬升,除食品项因素外,非食品项的底部回升趋势也已经形成。从现象上看,价格体系似乎已经形成了由工业品涨价(PPI回升)向消费品涨价(CPI回升)的传导。

价格传导失效的原因之一:CPI食品类并不等同于PPI食品类。CPI食品类以农产品为主,主要包含粮食、畜肉类、蛋类、水产品、鲜菜、鲜果等,价格波动主要来自于天气等因素影响下相关大宗商品供需情况的变动;后者更多面向食品加工业,价格逻辑除了受农产品价格影响之外,与工业周期波动也息息相关。特别是从统计规律来看,以2013年为界,影响PPI食品项波动的主因由CPI食品项切换到PPI生产资料项。

价格传导失效的原因之二:工业中上游与下游行业之间的供给侧政策不同,产业集中度提升度存在差异。供给侧改革更多作用于中上游行业,这些行业集中度大幅提高,也具有更高的定价权,而下游行业特别是消费业集中度改善有限,在需求回落周期中只能通过压缩利润率、适当提高产量的方式维持生存。供给收缩取代需求变化成为影响工业品价格的主因。

如果把CPI的工业价格项分离出来,可以看到PPI已经渡过涨价最快的阶段,而CPI工业项目前仍未见到顶部。在CPI中剔除食品与服务项的影响,可以大致得到工业项的价格波动。那么PPI与CPI工业项的价格变化也印证了我们的判断:上游在供给侧的政策作用下率先出清,集中度与定价权提升,这个过程也伴随着价格增速的回升(2015年底见到PPI底)。而下游的市场化出清过程比较缓慢,2017年初才逐渐见到价格底部。

如何看待下游行业集中度与定价权的未来趋势?价格变化取决于下游需求放缓和供给收缩(行业出清)的博弈。需求下行、供给侧改革的溢出效应、融资环境与社保补缴等因素都将促进下游行业的市场化出清。尽管政策并没有通过行政手段直接促进下游产能去化,但上游行业的政策效果将通过原料成本的价格提升等环节影响下游,并间接促进下游行业出清。此外,企业融资条件的分化、社保的规范化补充征缴等因素可能使行业内部分化加剧。当然,价格变化最终还要取决于需求放缓与供给收缩之间的博弈,目前来看,下游行业出清带来的供给收缩可能是主要决定因素。

我们预计下游行业的供给收缩难以超过需求回落,因此PPI向CPI消费项的价格传导在短期内加剧的可能性不大。我们在前述报告中曾经指出,居民消费支出增长并未减速,但更为集中在服务消费,那么实物消费的整体规模增速可能将继续随着经济放缓而下降。而供给侧收缩加码最快的阶段已经过去,下游行业的供给收缩未必持续快于需求回落,因此PPI向CPI消费项的价格传导在短期内加剧的可能性不大。但若上游价格继续上涨,或下游行业的政策环境没有明显改善,产业链上的价格传导则将表现得更为显著。

风险提示

经济超预期下行

扫码下载智通APP

扫码下载智通APP