警惕另一个金融炸弹——近百万亿美元的外汇衍生品

本文来源于西泽研究院微信公众号,编译马佳颖、张鹏。

宽松的货币政策使得欧洲和日本的利率在一段时间内维持在零的水平上下,激发了当地投资者增配美元资产的热情。为防控由本国投资者兑换美元而形成的美元敞口,欧洲和日本的投资者利用外汇衍生品实现套期保值。在美联储信用收缩的浪潮下,拥有大量外汇衍生品头寸的欧洲和日本银行能否全身而退?如果欧洲和日本投资者不能给美国资本市场贡献持续稳定的资金,美国的资本市场能不能经受住考验,我们听一听来自Zerohedge《Has The Derivatives Volcano Already Begun To Erupt?》的观点。

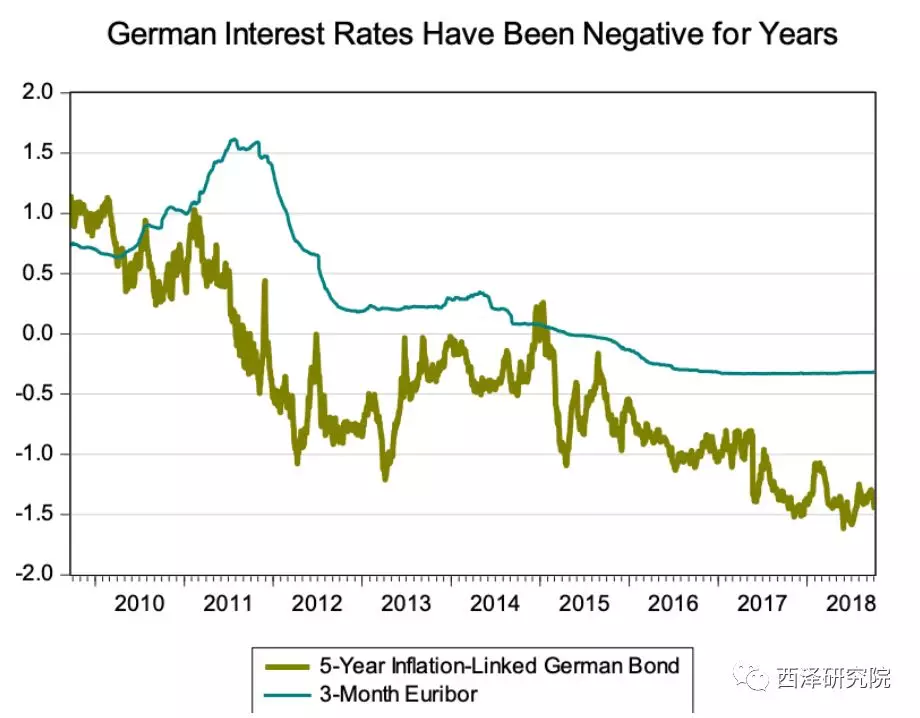

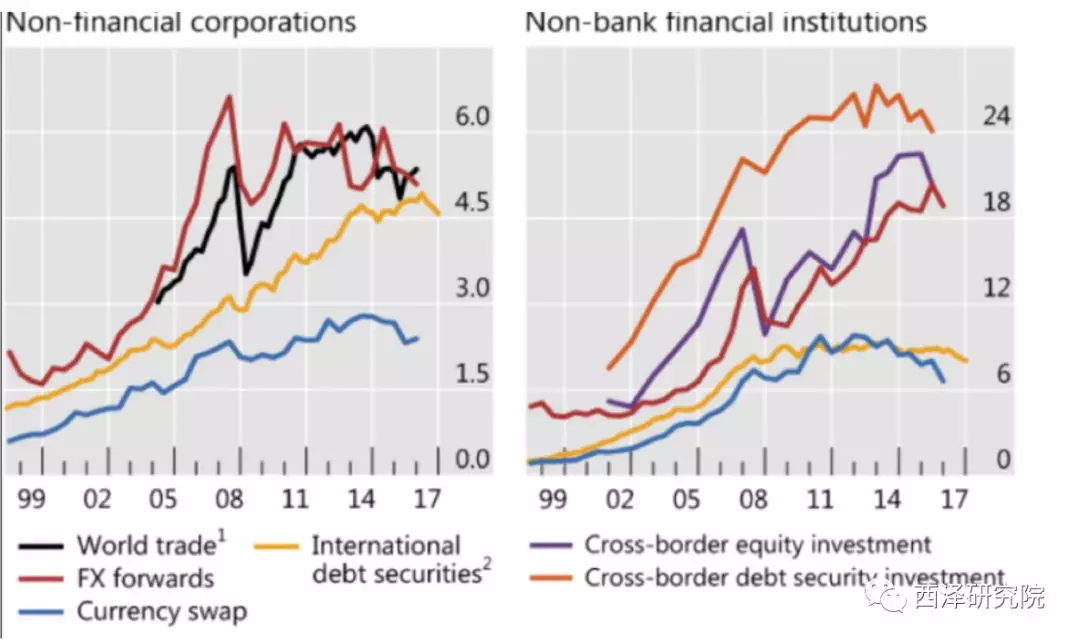

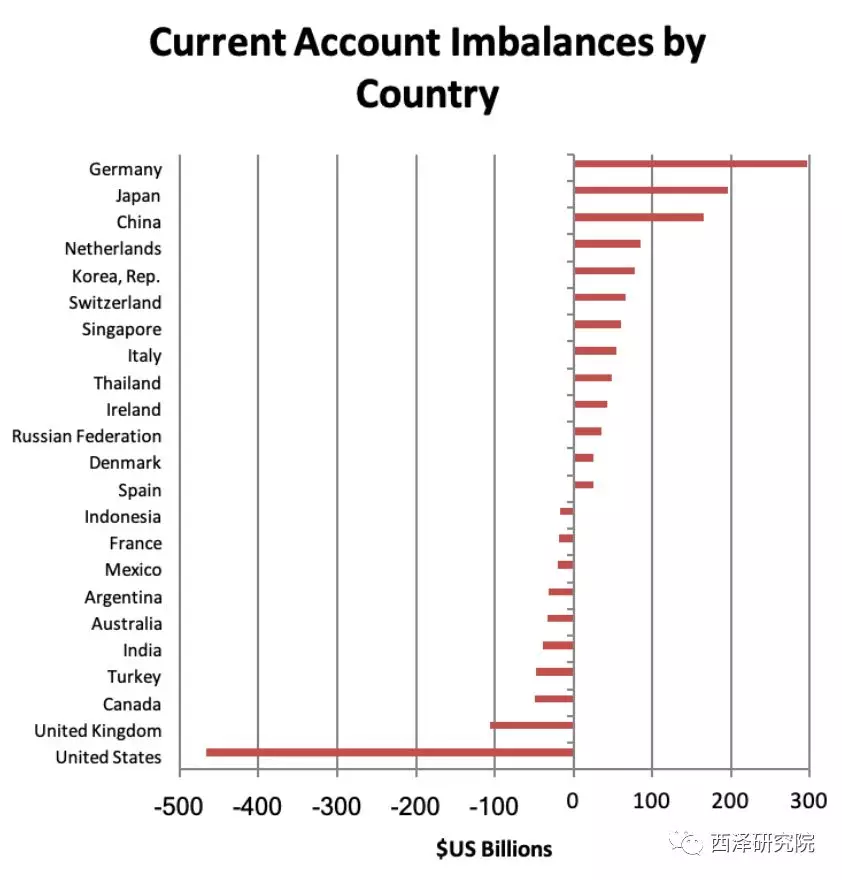

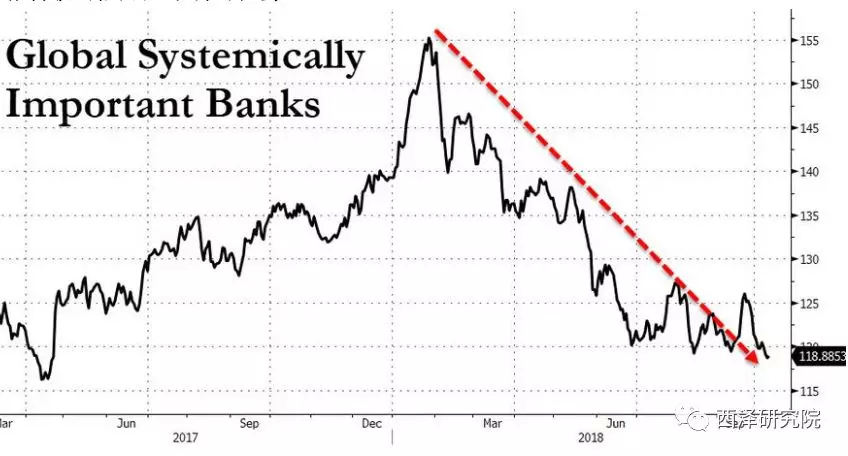

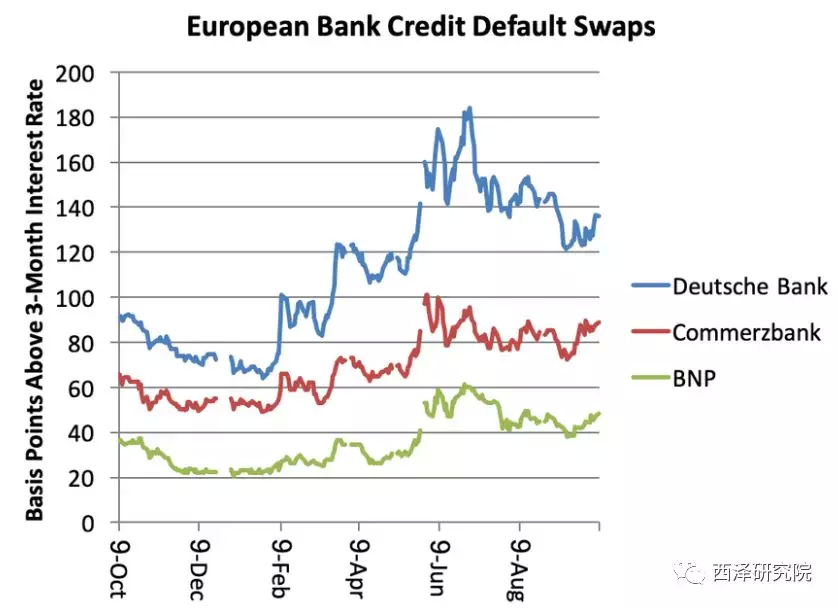

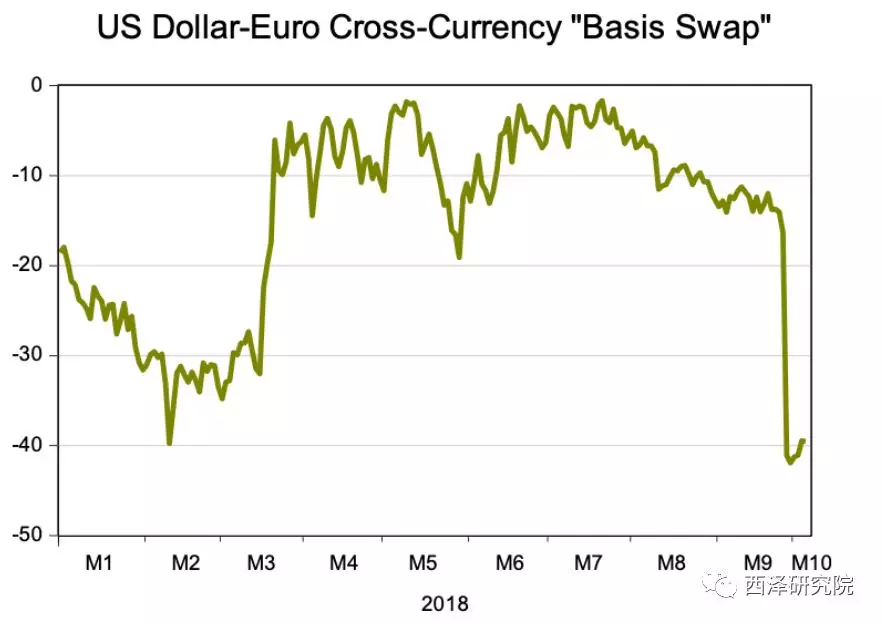

一场危机的良药总是下一场的导火索 南欧经济体——希腊、意大利、西班牙和葡萄几乎都在2011年崩溃。为避免事态蔓延,欧洲货币当局将利率降为负值,日本也是如此。欧洲人和日本人将为持有的现金或者10年期的德国政府债券“支付利息”,这意味着养老基金将在有限的时间内消失殆尽。作为应对之策,他们增加出口,提高储蓄,同时购买低收益但仍为正的美国资产。 为了对冲每年5000亿美元的外汇风险,全球银行体系的资产负债表已经举步维艰。这在很大程度上解释了美国10年期国债收益率从9月初的2.85%上升至3.2%。对冲巨量资金流通的外汇风险的行为创造了一座衍生品火山,而现在,这座火山已经开始喷出烟雾和熔岩。 银行对外汇掉期额度实行定量配给,提高了对冲成本,是的对于德国和日本投资者来说,投资美国债券不再有利可图。如果国外资金不再购买美国国债,美国每年1万亿美元的预算赤字的融资成本将上升,全球的融资成本也将水涨船高。 对冲数万亿美元资本流的机制很复杂,但其经济意义却很简单。德国很日本每年商品和服务的净出口总量接近5000亿美元。而美国每年商品和服务的净进口超过5000亿美元。 德国和日本的实际利率为负,因此他们的投资者会购买实际收益为正的美国债卷。但德国和日本的投资者以欧元或者日元进行支付,而非美元。这些投资者在当地的银行把美元收入换成本国货币,而这些银行会从美国借入美元,并在远期市场上出售来获得欧元和日元。 欧洲银行的借贷能力逐步消失殆尽。在经历了5年负的短期利率之后,他们的盈利能力很低,股价不断下跌,信贷投放不断恶化。他们再也不能借入美元来满足当地投资者的对冲需求。 外汇衍生品合约成了全球金融体系最大或有权益——名义本金接近90万亿美元,相对于2010年的60万亿美元。国际清算银行(BIS)的经济学家们将这些数字细分之后发现,非金融企业所持有的外汇衍生品反映了世界贸易的增长,而以货币管理机构和保险公司为代表的非银行金融机构持有的衍生反映了国际证券投资的增长(见下图)。 以罗伯特•麦考利为首的国际清算银行的经济学家们指出,目前,非美国银行借入美元的数量大约为10.7万亿美元,这其中的绝大部分反映了全球资金流动的对冲需求。这些银行没有在资产负债表上公布与客户的外汇互换交易总量,但国际清算银行估计这些凭证总计约为13或14万亿美元。 一年多以来,国际银行监管机构和国际货币基金组织一直警告称,银行体系无法再支撑这些巨大的资金流。美联储正在收紧美国的流动性,在这个动荡不安的市场,欧洲银行可能无法对将近11万亿美元的短期债务进行展期,甚至可能会违约。 正如国际清算银行在2017年9月警告的那样:资产负债表的恶化和市场流动性的紧缩可能会引发融资问题。市场动荡可能是银行更难管理剧烈波动的互换市场的货币缺口,并且可能导致一些银行无法对美元短期头寸进行展期。如果融资压力迫使银行在动荡市场中通过出售资产来偿还到期债务,那么,银行就可能加大市场的动荡。 融资压力还可能使银行收缩对非美国借款人的美元贷款,从而降低信贷供应。最终,银行可能出现美元债务违约的风险。 国际清算银行在2017年9月的季度报告中警告的市场动荡已经到来:意大利的民粹主义政府威胁要增加主权债务——意大利的主权债务已经达到GDP的130%。意大利国债收益率飙升,银行类股票暴跌。 欧洲一些银行额信誉已经恶化。以德意志银行(Deutsche Bank)为例,自五月份意大利危机爆发以来,对冲未来5年到期的债务全的成本翻了一番。 随着欧洲银行的信贷状况恶化,美国监管机构要求向他们放贷的美国银行计提更高的额风险准备进。对美国的银行来说,这增加了欧洲银行向他们借款的12万亿美元的再融资成本,并可能导致信贷投放的减少。欧洲银行的不得不向客户收取更高的套期保值费用。 危机发生在第三个季度末,当时欧洲银行的美元短期信贷不得不进行展期。虽然银行间的同业拆借数据还无法获得,但欧元与美元之间的交叉货币“息率基准互换”(即银行为提供外汇对冲服务矿长字长负债表而向客户收取的费用)突然扩大了。 息率基准互换(basis swap)0.3%的变动,即30个基点的变动,足以抵消欧洲投资者从购买美元证券然后将美元收益换回欧元这一行为可能获得的收益。 与此同时,德意志银行研究人员在10月3日的一份报告中指出:“9月27日,以美元计价的日本外汇对冲投资工具的成本跃升315个基点,是2008年金融危机以来的最高水平。” 实际上,着消除了日本投资者购买美国债券的想法。日本10年期的国债收益率约为0.14%,美国国债收益率为3.23%,因此3.15的对冲成本消耗了日本投资者投资美国国债的超额收益。造成这一状况的原因是日元兑美元的基准互换在一个交易日内跳涨0.46%。日本银行的美元贷款也越来越稀缺。 如果因为银行体系无法提供外汇对冲致使海外投资者无法通过投资美元计价的债券的方式为美国接近5000亿美元的赤字账户进行循环融资,那么美国国债收益率可能会大幅上涨。美国财政部将会更难借入每年所需的1万亿美元,同时,债务成本也将增加美国财政赤字——借款成本每提高1%,债务总量就会增加2000亿美元。 在这种情况下,欧洲各国政府将可能会考虑银行美元债务违约,早在这一切发生之前,欧洲监管机构就安排了强制合并和紧急资本重组。但美元信贷将枯竭的风险依然存在,这将给那些不得不借入美元以弥补赤字的国家带来灾难性的后果。 (编辑:文文)

扫码下载智通APP

扫码下载智通APP