当前增长(预期)能支撑什么样的美股估值水平?

本文来自微信公众号“Kevin策略研究”,作者为中金分析师刘刚、董灵燕。

报告要点

1、估值的决定因素?无风险利率+股权风险溢价

2、当前增长能支撑什么样的估值?目前基本匹配;但增长如果继续回落则估值仍有压力,特别是在更高的利率环境下

3、当前估值反映了什么样的增长预期?前期低点隐含2019年-4~6%增长的悲观预期;目前估值超跌修复基本完成

继10月初本轮波动开启之后,12月中旬美股市场再度急速下行,引发投资者普遍恐慌,美股三大主要指数都一度都跌入熊市区间。尽管表面上看美联储12月FOMC会议不如市场预想的鸽派是市场新一轮下跌的直接诱因,但背后更深层次反映了投资者对美国增长见顶、全球增速放缓、中美贸易谈判前景、甚至美国政治环境恶化担忧的加剧,这些不确定性进而促使市场大幅修正对明年增长的预期。

相应的,随着增长预期弱化、以及四季度业绩期临近(1月中至2月中),市场对2019年盈利的一致预期也出现明显下调,一些个股股价也受到重创(如苹果和梅西百货)。不过,与此同时,我们也注意到,市场估值由于同时还受情绪和流动性的影响,往往会出现偏离正常中枢的“超调”现象,前期市场急速下跌和近期受Powell鸽派讲话推动连续反弹都是如此。那么,从中期视角静态来看,当前增长或者说增长预期能够支撑什么样的估值水平呢?搞清楚这一问题有助于我们更好的理解当前美股所处的环境。我们在本文中就此做出分析。

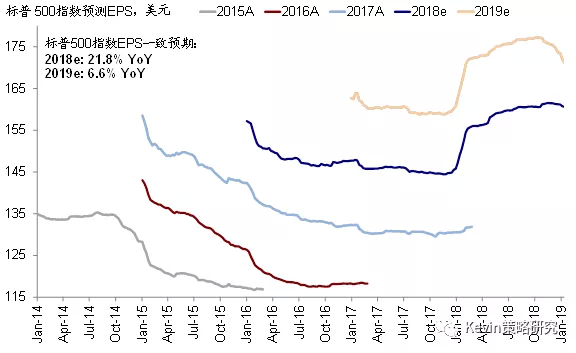

临近一季度业绩期,近期市场对于标普500指数的2019年盈利预测仍在下调

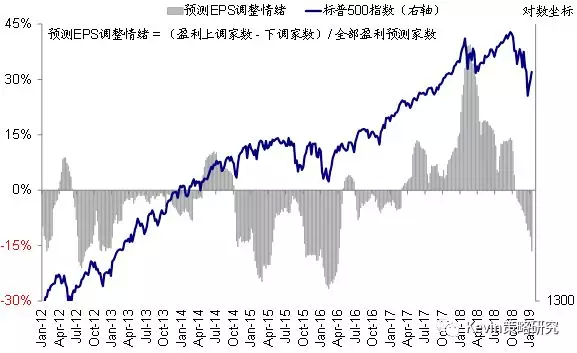

卖方分析师的盈利调整情绪也明显转负

估值的决定因素?无风险利率+股权风险溢价

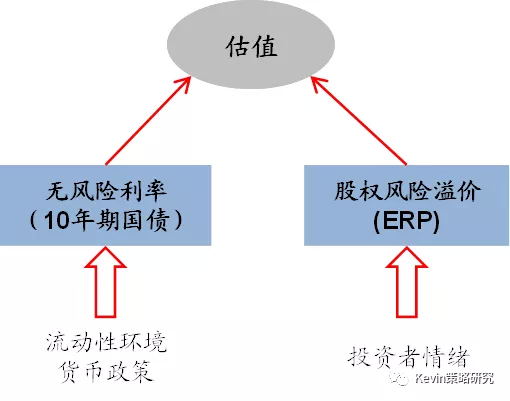

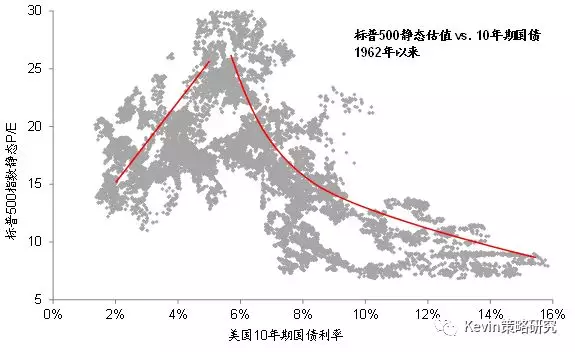

为了回答在本文初提出的问题,我们首先要搞清楚市场估值的构成和决定因素。简言之,市场估值可以拆解为由无风险利率(10年期国债收益率)和股权风险溢价两部分(ERP,Equity Risk Premium)。单纯从公式看,估值与利率水平和股权风险溢价均成反向关系。不过,由于一方的影响会被另一变量抵消,因此在实际中的关系并非完全线性。例如,当利率水平处于相对低位时,估值和利率水平反而呈正相关性,当到一定水平之后时才开始呈现反向关系。

市场估值可以拆解为由无风险利率(10年期国债收益率)和股权风险溢价两部分

市场估值的拆解示意图

从实际效果来看,当利率水平处于相对低位时,利率和估值反而呈正相关性,当到一定水平之后时才开始呈现出反向关系

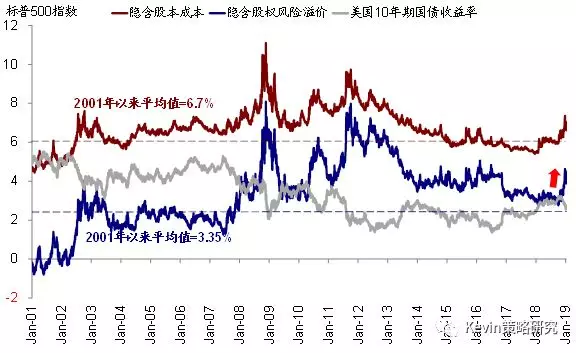

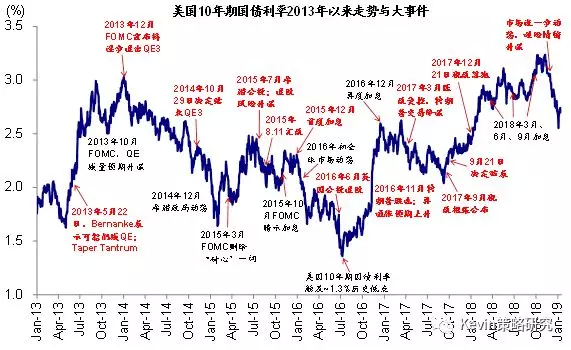

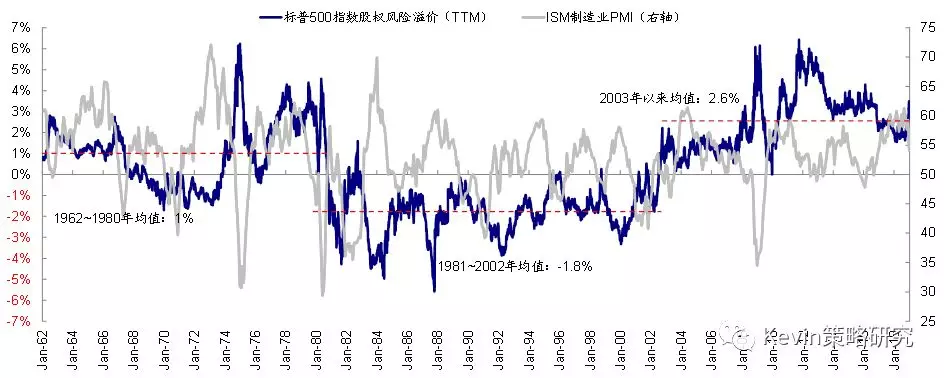

在上述影响估值的两个因素中,无风险利率更多反映了流动性环境和货币政策的变化(例如近期美联储的鸽派姿态和市场避险情绪推动美债利率大幅下行至2.55%的低位);而股权风险溢价则更多是衡量无风险利率环境之外无法解释的市场情绪部分,投资者对于未来增长的看法就是其中的一部分。正是因为如此,不难发现,抛开更多由流动性环境和央行货币政策决定的无风险利率,我们真正需要找到的是在不同增长和预期下所对应的股权风险溢价水平。

近期美联储的鸽派姿态和市场避险情绪推动美债利率大幅下行至2.55%的低位

当前增长能支撑什么样的估值?目前基本匹配;但增长如果继续回落则估值仍有压力,特别是在更高的利率环境下

综合考虑到长周期历史数据的可得性以及模型效果,我们采用基于静态估值(过去12个月,ttm)而非动态估值的股权风险溢价作为分析对象的因变量,而将ISM制造业PMI作为影响风险溢价的增长自变量。

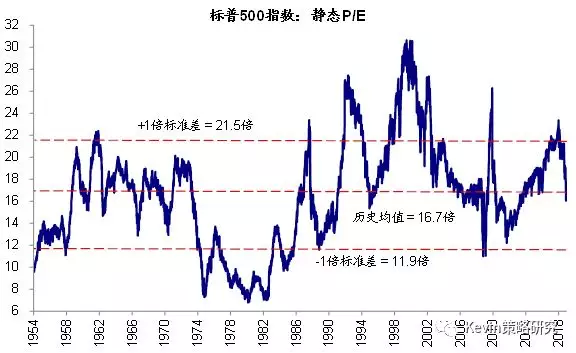

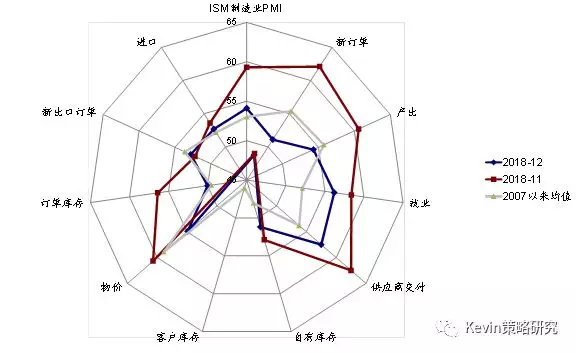

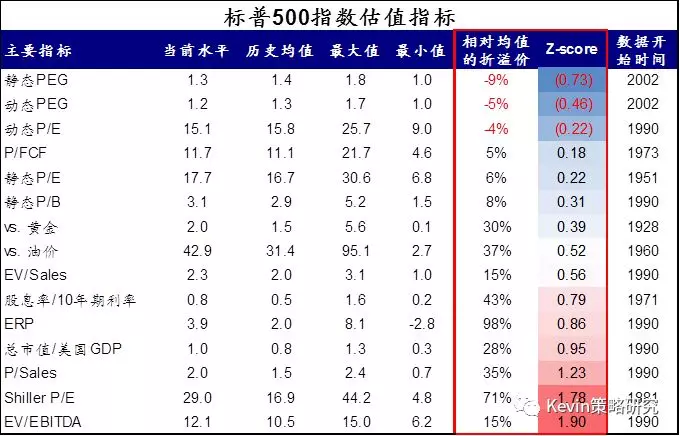

当前,标普500指数静态P/E为17.7倍,去年底的低点为16.1倍,低于1954年以来的16.7倍长期均值;扣除掉目前2.7%左右的美国10年期国债利率,隐含的股权风险溢价为3%,去年底一度高达3.5%,为2016年中以来的高点;12月份最新的ISM制造业PMI指数为54.1,相比11月的59.3超预期大幅回落,特别是新订单。

当前,标普500指数静态P/E为17.7倍,去年底的低点为16.1倍,低于1954年以来的16.7倍长期均值

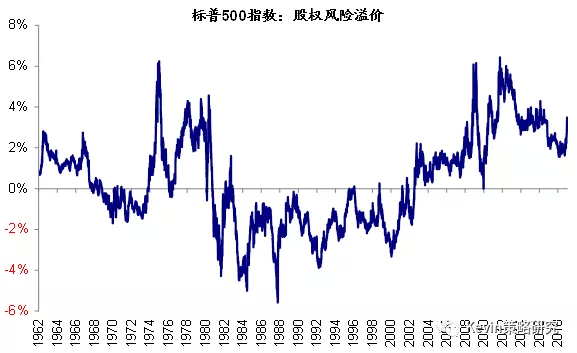

扣除掉目前2.7%左右的美国10年期国债利率,隐含的股权风险溢价为3%,去年底一度高达3.5%,为2016年中以来的高点

12月份最新的ISM制造业PMI指数为54.1,相比11月的59.3超预期大幅回落,特别是新订单指数

通过分析二者之间的历史关系,我们发现以下规律:

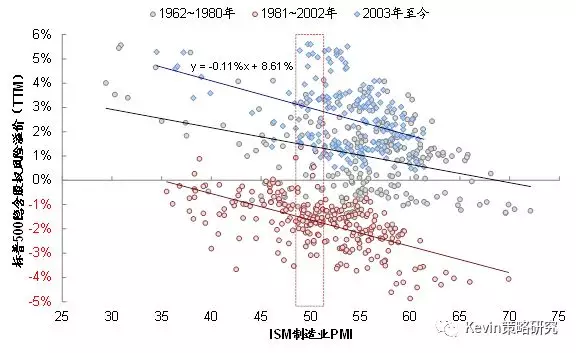

首先,从1962年以来的长周期历史关系来看,增长水平大体上与风险溢价呈现出较为显著的负相关性,负相关系数为-8.5%,2008年以来的负相关性更是高达-45%。换言之,增长好,风险溢价低;增长差,风险溢价高,这与我们的直观感觉也基本一致。

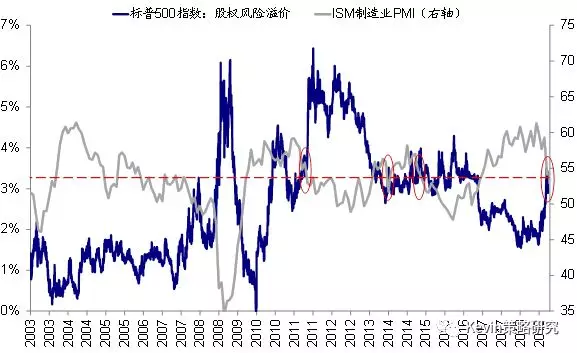

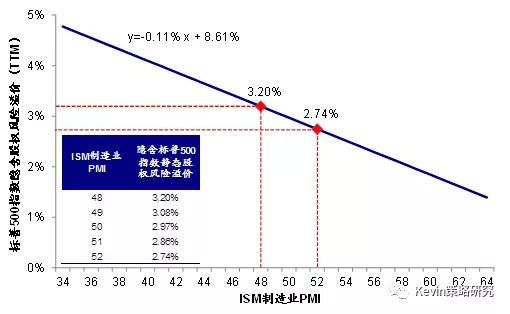

从2008年以来的经验看,当PMI处于下行通道且处于当前水平时,对应的静态股权风险溢价水平约为3.2%附近,与前期低点的3.5%和当前的3%基本相当。

整体来看,增长好,风险溢价低;增长差,风险溢价高

增长水平大体上与风险溢价呈现出较为显著的负相关性,负相关系数为-8.5%;2008年以来的负相关性更是高达-45%

2008年以来,当PMI处于下行通道且处于与当前类似的水平时,对应的静态股权风险溢价水平约为3.2%附近,与前期低点的3.5%和当前的3%基本相当

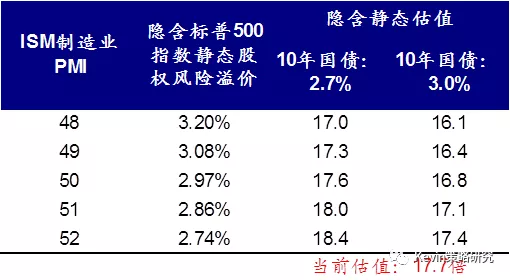

其次,采用与当前的宏观和市场环境可能更为相关的2003年以来的数据进行线性回归、并基于不同的PMI水平进行敏感性分析,我们发现,当PMI处于48~52区间时,对应的风险溢价大致为2.9%~3.3%。

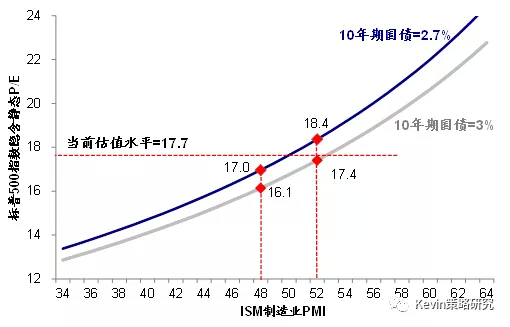

如果再进一步分别假设10年期国债收益率维持在当前2.7%或抬升到3%这两种情形,则对应静态估值分别在17~18.4倍和16.1~17.4倍,而当前美股市场交易在17.7倍的静态估值水平。

基于历史回归关系的标普500静态股权风险溢价的敏感性分析

进一步结合不同的国债收益率水平下的静态估值水平测算

因此,基于上文中的分析,我们不难得出结论:1)如果制造业PMI基本维持在当前水平,10年期国债利率即使重新回到3%附近,也足以支持目前17.7倍左右的估值水平,而如果利率维持在当前2.7%的低位,估值甚至可以更高;2)不过,如果假设PMI进一步回落至2016年1月48的低点,那么在当前2.7%的10年期国债利率环境下估值还能基本维持(较当前小幅回落~4%);如果再叠加利率上行至3%的冲击的话,那么静态估值较目前水平将存在~9%的下行空间。

标普500指数静态P/E在不同利率环境下相对与PMI的敏感性分析

当前估值反映了什么样的增长预期?前期低点隐含2019年-4~-6%增长的悲观预期;目前估值超跌修复基本完成

在这一章节,我们反过来以动态估值为分析对象,分析美股的估值水平计入了什么样的增长预期。

在此轮美股市场反弹前的去年底部区域,美股市场估值已经跌至历史中枢下沿、而且计入了相对悲观的预期,这在一定程度上也是在情绪相对稳定后市场能否迅速反弹的其中一个原因。具体而言:

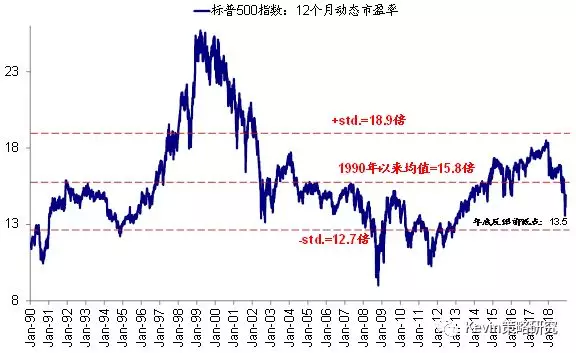

动态估值低于历史均值14%。标普500指数的12个月动态估值一度最低为13.5倍,低于1990年以来的历史均值15.8倍14%,距离均值下方1倍标准差12.7倍还差6%左右,这一水平是2013年4月以来的低点。不仅如此,从其他维度看,主要估值指标均已经明显回落,除个别依然明显偏高外。

经过年初以来的持续反弹,目前标普500指数动态估值已经回升至15倍左右。

标普500指数的12个月动态估值一度最低为13.5倍,低于1990年以来的历史均值15.8倍14%,距离均值下方1倍标准差12.7倍还差6%左右

目前标普多项估值指标已经回落到均值附近,EV / EBITDA、Shiller P/E等个别指标依然偏高

隐含股权风险溢价回升至2016年初水平。随着无风险利率不断回落但估值持续下行,市场隐含的股权风险溢价近期迅速攀升,市场底部时已经基本接近2016年中英国退欧公投时的高点,这与我们在上文中基于静态估值得出的结果一致。

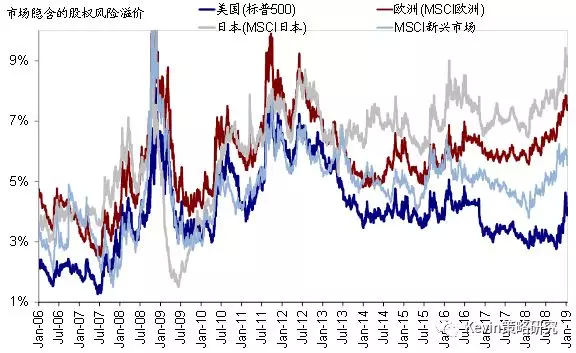

美股市场近期风险溢价抬升的幅度明显快于其他市场

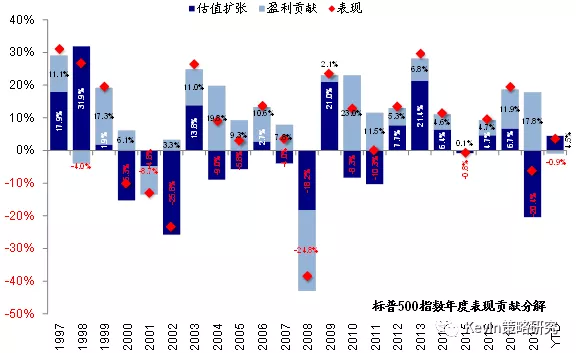

估值对全年指数表现拖累为2002年以来最高。从2018全年表现来看,估值对标普500指数的拖累超过20%(盈利贡献18%),比2008年金融危机时18%的拖累还要显著,幅度上仅次于2002年。

2018年,动态估值对标普500指数的拖累超过20%,拖累幅度为2002年以来最高;盈利贡献~18%

相比股权风险溢价和DDM模型测算的均衡水平,前期市场底部时的估值隐含的2019年EPS增长为-4.1%~-6.6%。如果基于3.2%的无风险利率和3.2%的动态风险溢价假设,我们根据股权风险溢价模型和三阶段DDM模型测算的标普500指数估值的均衡水平分别为15.6和15.2倍,此前13.5倍的低点较这一均衡水平分别低13%和11%。如果将这一比例从当前的盈利预测中扣除的话,那么隐含的2019年EPS增速分别为-4.1%和-6.6%。

不过经过近期反弹后,目前标普500指数15倍的动态估值已经基本回到我们上述预测的均衡水平附件,换言之,估值的超跌修复已经基本完成。

扫码下载智通APP

扫码下载智通APP