中金:2019年新能源汽车需求保持稳定增长

本文来自微信公众号“中金点睛”。

回顾2018年新能源汽车产业链发展状况,汽车行业量升价跌转向产品驱动,盈利预期拉低股价表现;动力电池高增长调结构强者更强,全球起量迎接新篇章;锂电池材料以量补价,龙头公司表现优异;钴、锂价格2018年呈现先扬后抑的走势,2019年压力仍存。本文将从汽车、电新、化工、有色金属四行业角度进行深度分析。

汽车

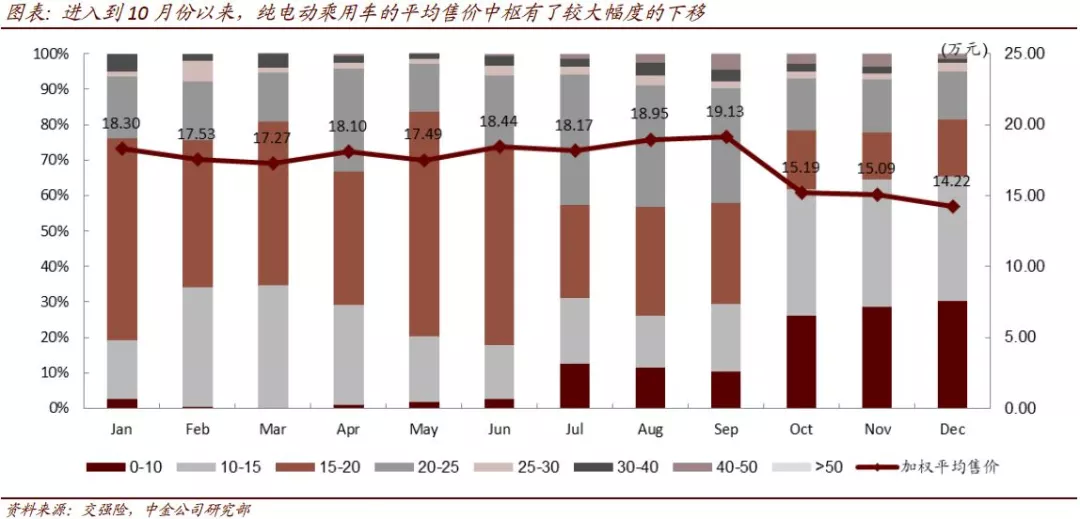

回顾2018年,全年新能源车市和上市公司的经营状况,我们认为2018年下半年开始新能源乘用车A级别轿车和A0级别SUV占比迅速提升,但价格中枢下移。我们认为单纯的政策驱动应该表现为量升价平,而车型升级伴随量升价跌则说明更高性价比的车型拉动了销量,逐步转化为产品驱动。真实购买需求保障2019年仍有较高增速,预计限牌/限行地区销量保持稳定,网约车/分时租赁用车伴随行业调整完毕保持高增速,但需要观察对售价敏感度。我们认为会有抢装带来的增量,但需要观察补贴退坡过程中售价的波动对销量带来的影响。

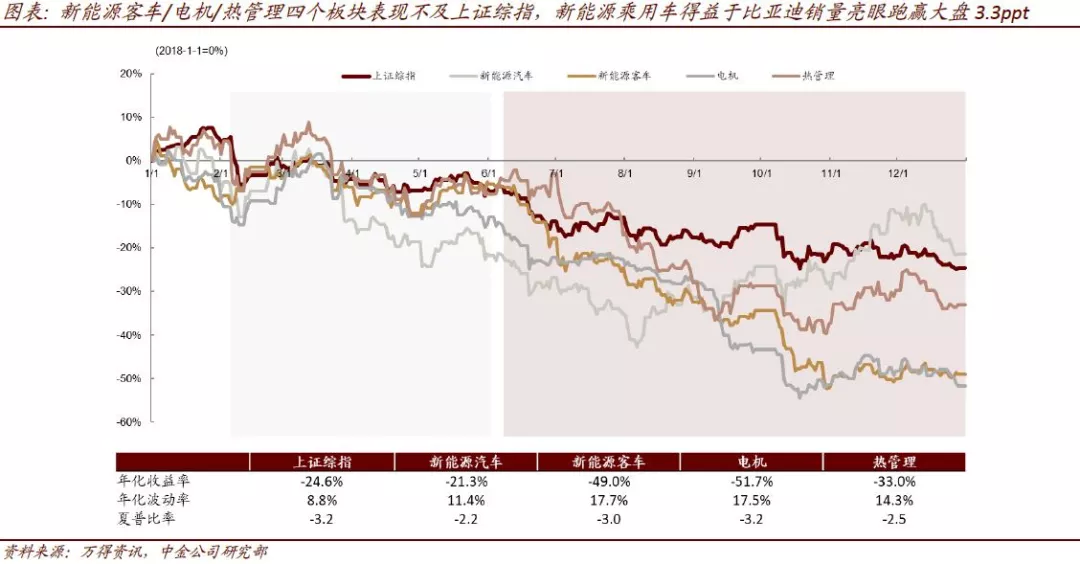

我们选取了新能源乘用车、客车、电机和热管理四个主要板块,与上证综指做了相对收益比较。除了新能源乘用车跑赢3.3ppt,其余板块均为相对负收益。自2018年三季度开始,虽然进一步补贴退坡的预期加强,但强产品周期和亮眼销量仍然保障了股价相对于综指有了较好的表现。

电新

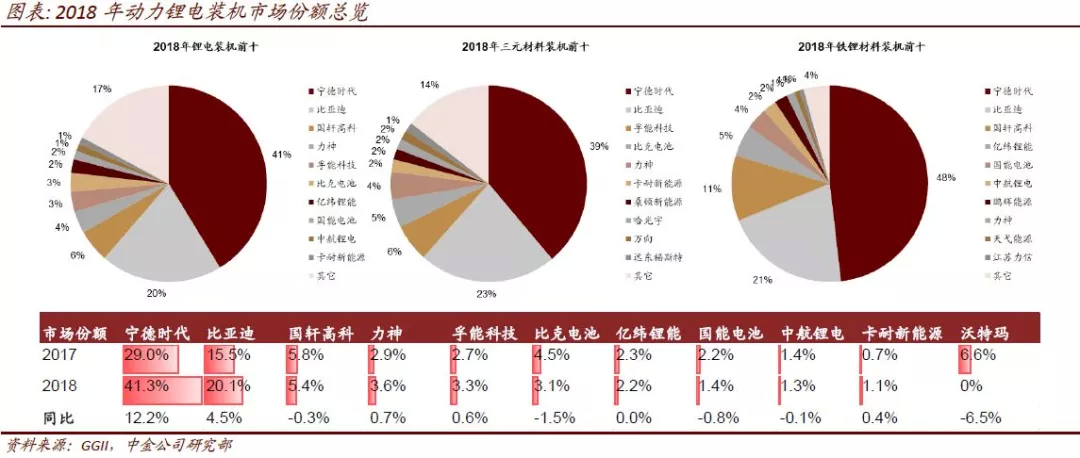

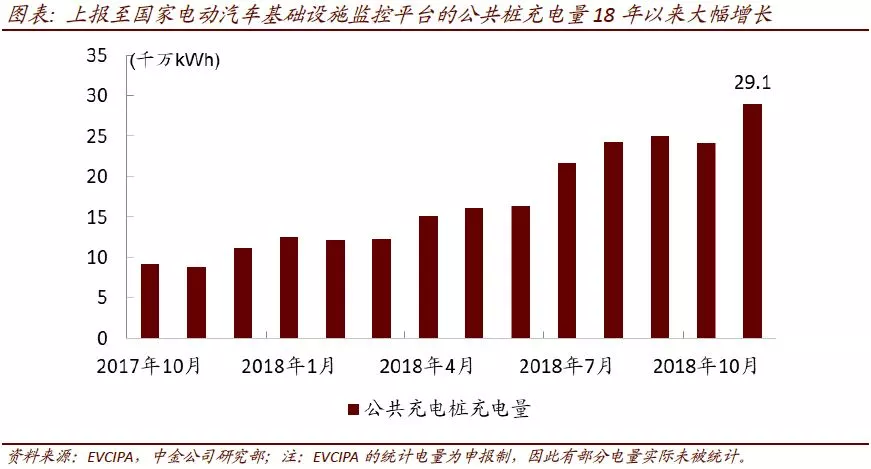

合格证口径下中国2018年新能源车共生产122万辆,实现动力锂电装机57GWh,同比增长57.4%。充电桩方面总保有量达76.7万根。乘用车及客车产销优于市场预期,叠加单车带电量提升,推动锂电装机高增长。考虑高端化趋势及安全性对过程控制的高要求,不断升温的车企-锂电深度协同趋势,我们认为:核心供应体系将更加稳固,龙头份额受益乘用车高端化将稳中有增;高端车型成本弹性相对较大,预期补贴进一步退坡下,供应商相对盈利能力更优。

在产销进一步提升,结构转换纯电,优质车型加快推出的趋势下,国际锂电将在2019年迎来进一步增长。此外,我们认为当前充电量需求主要来自商用车。直流桩保有量,运营精益度与商用车运营频次的提升将共同推动充电量高增长。充电桩区域性分布存在优化空间,广东、山东、河南等地存在快充缺口。全球电动化提速,主流车企纯电布局加快,车企-锂电材料供应商强强联手。中游供应格局呈现集中化、协同化、全球化、细分结构分化,紧握全球核心供应体系。

化工

我们梳理了2018年锂电池材料行业基本面和市场表现,锂电池材料行业以量补价,整体盈利能力下滑。龙头公司盈利保持快速增长,获得机构加仓与股价超额收益。我们预计未来行业将加速洗牌,龙头公司市场份额与客户结构有望进一步提升。

2018年锂电池材料板块股价与估值中枢整体下移,跑输A股10ppt。板块个股分化明显,龙头公司股价表现优异。我们长期看好板块增长确定性,短期关注市场应对政策与龙头表现。我们维持2019锂电池材料销量超预期增长的判断,下游高镍三元、软包电池增长有利于拉动高镍三元正极材料、铝塑膜等需求。未来行业洗牌加剧,将呈现两极分化,龙头公司强者恒强。

有色金属

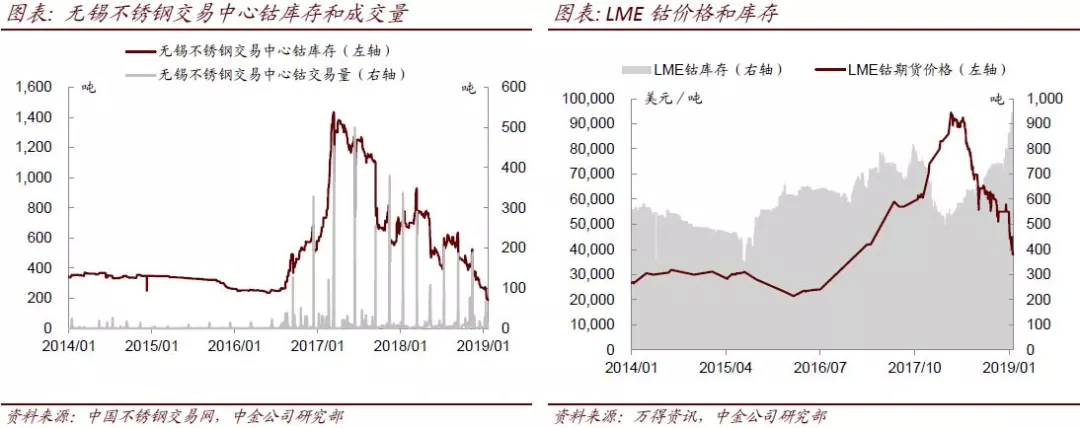

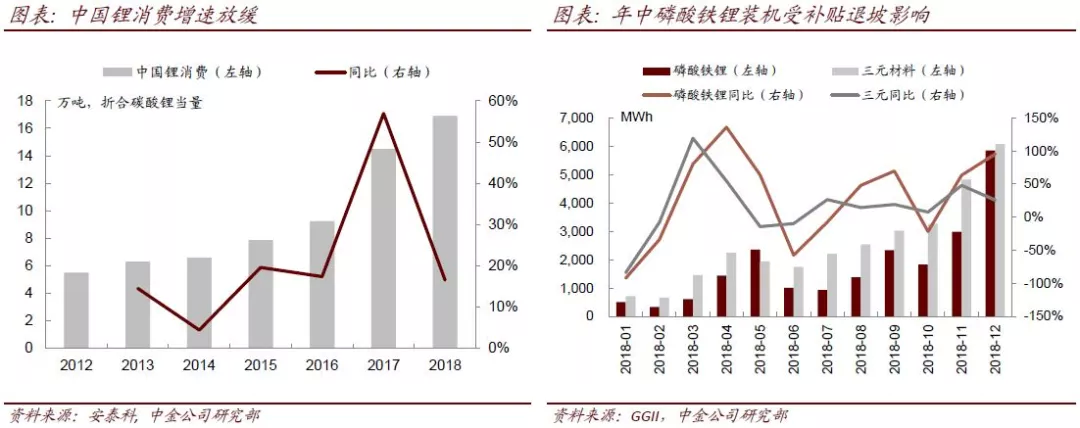

2018年以来,钴、锂价格呈现先扬后抑的走势,反映了需求增速有所放缓以及市场对于供给过剩的预期。展望2019年,我们认为新能源汽车仍将维持高速增长,但传统3C领域增长乏力,且上游资源供给放量将对钴、锂价格造成压力。

2018年在渗透率趋于饱和,换机率回落的背景下,消费电子产销量超预期下跌,消费电池板块也表现疲弱,而动力电池装机在新能源汽车的带动下维持高速增长。2019年消费电子继续大幅下行概率不大,钴需求增速在动力电池带动下可能同比小幅提升。但海外仍有新项目投放,且库存维持高位,我们预计钴价2019年表现仍然偏弱,但供给端的扰动可能制造阶段性反弹。

此外,消费电子表现低迷,需求增速同比下降,锂盐价格全年调整回落。2019年下半年将有大量新增产能投放,供给相对充足,其中以氢氧化锂项目增长最快,预计各种锂盐产品的价格都将有不同程度的下跌。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP