新股速递|日照港裕廊,中国最大的粮食木片进口港

本文来自“华盛证券”供稿,文中观点不代表智通财经观点。

2月1日,由日照港(600017.SH)分拆出来的日照港裕廊股份有限公司(以下简称“日照港裕廊”或“公司”)向港交所递交主板上市申请,本文作者华盛学院林海,为您介绍中国最大的粮食木片进口港。

一.公司概况:中国最大的粮食木片进口港

日照港裕廊由日照港集团与新加坡多用途港口运营商裕廊海港于2011年共同设立,港区位于山东半岛南翼的日照港石臼港区,为木片、粮食等货种的装卸、堆存、中转业务运营平台。按17年吞吐量计,公司为中国最大的粮食及木片进口港。17年公司大豆及木片进口吞吐量(含租出泊位)均稳居中国第一,木薯则稳居全国前三。

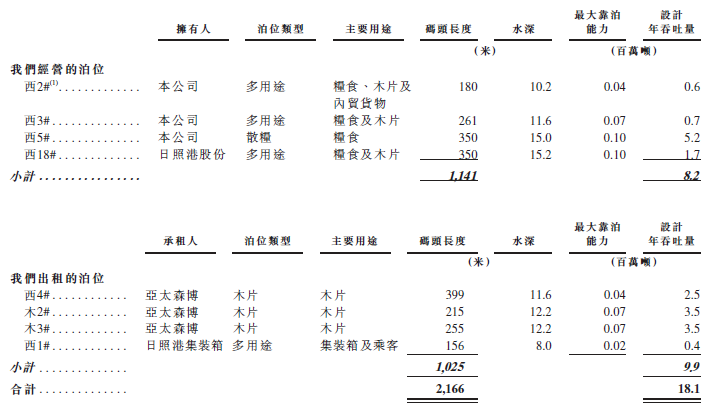

目前公司共运营四个泊位并出租四个泊位,总设计年吞吐能力为1810万吨。其中,西5#泊位为10万吨级散粮泊位,为中国沿海最大型散粮泊位之一。总吞吐量从2011年的约1090万吨增至2017年的约2420万吨,年复合增长率为14.2%。

资料来源:招股书,华盛证券

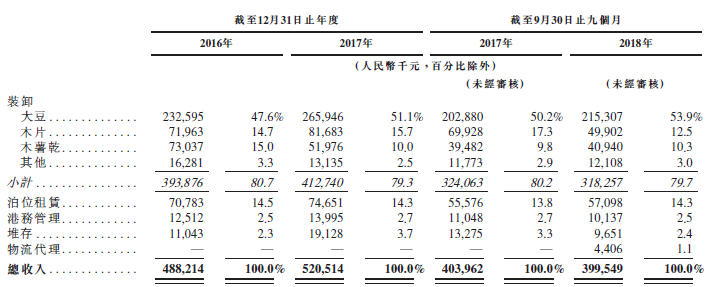

按服务类型,公司提供装卸、泊位租赁、港务管理(停泊费及港口设施安保)、堆存及18年开始的新兴业务—物流代理(铁路公路水路货运代理)。业务主要集中于装卸业务,占总收入比例近80%,其次是泊位租赁,两者合计占比超过93%。公司共处理近20种货物,主要包括大豆、木片、木薯干及包括玉米小麦在内的产品,其中大豆占比超50%,木片及木薯干占比超过10%。

资料来源:招股书,华盛证券

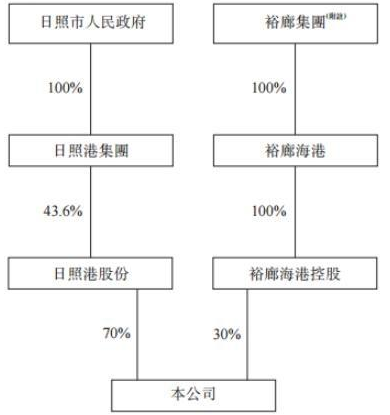

股东方面,目前日照港股份与裕廊海港控股分别持有公司70%及30%股权,主要运营商为其控股股东日照港股份及日照港集团,为避免同业竞争,两者与公司签订不竞争承诺,互不涉及对方核心业务。

资料来源:招股书,华盛证券

二.行业概览:粮食进口大幅增长,市场相对分散

粮食进口大幅增长

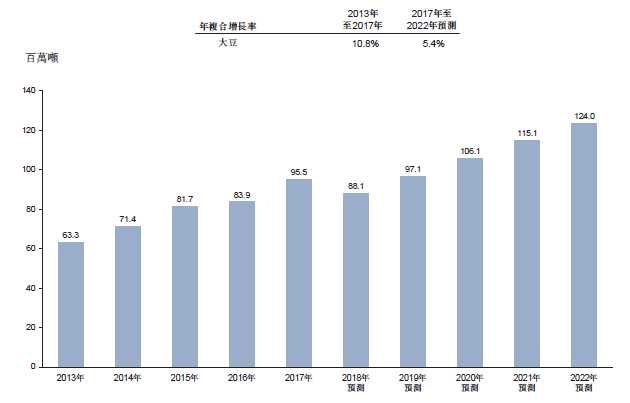

因人口众多国内粮食需求极大,预计粮食进口总吞吐量将从17年的1.31亿吨增至2022年的1.73亿吨,年复合增长率5.7%。

其中,因国内消费增长及供应不足,中国严重依赖大豆进口,为进口量最大的粮食类别,17年进口占全球总贸易量的62.1%,预计17年至2022年进口年复合增长率达5.4%。

木业进口下游为纸浆及纺织品生产,因需求提升及更严环保政策,严重依赖进口的木片进口未来同期年复合增长率为3.6%。

资料来源:招股书,华盛证券

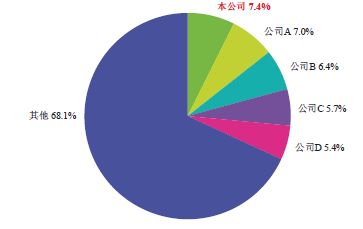

粮食进口市场相对分散

粮食进口市场相对分散,按17年吞吐量计算,五大港口粮食进口仅占31.9%的市场份额,其中公司以7.4%位列第一,第二名占比达7.0%。

资料来源:招股书,华盛证券

细分市场中,大豆进口市场同样分散,前五大公司占据35.8%的份额,公司以8.2%的份额位居第一,规模优势相对突出。另外,木业市场则相对集中,前三大公司占据71.1%的份额,公司所占份额41.7%,拥有绝对规模优势。

资料来源:招股书,华盛证券

三、财务简析:收入盈利持续改善,折旧成本减少

收入盈利持续改善

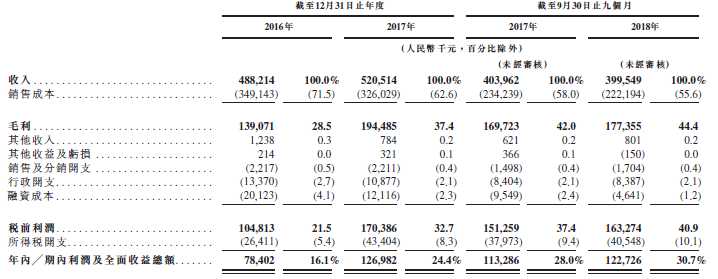

16年及17年以及截至17年及18年9月30日止9个月,公司的收入分别约为人民币4.88亿元、5.21亿元、4.04亿元及4.00亿元,对应利润则分别约为7840.2万元、1.27亿元、1.13亿元及1.23亿元。

16年至17年收入同比增长6.6%,来源于吞吐量增长带来的装卸收入提升,17年9月30日止9个月至18年同期,收入同比减少1.1%,主要是木片下游周期波动带来进口缩减。销售成本占比缩小的情况下,以上期间毛利率持续提升,分别为28.5%、37.4%、42.0%及44.4%。

资料来源:招股书,华盛证券

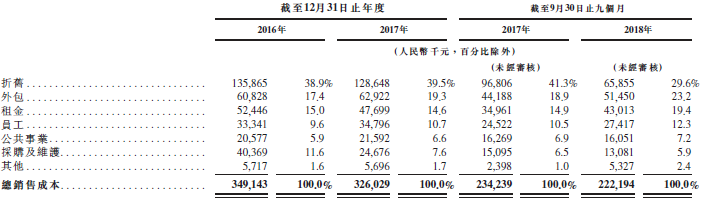

折旧成本减少

最大的成本项来源于销售开支,主要包括折旧、外包、租金等项,其中折旧占比最高超30%。外包开支及租金最后一期占比明显提升的情况下,折旧占总成本比例从41.3%大降至29.6%,背后是18年1月起生效的设备折旧调整,设备使用年限上调带来折旧成本减少,最终推动毛利率从42%提至44.4%。

资料来源:招股书,华盛证券

四、核心竞争力及风险点:地理及客户资源丰富,竞争削弱盈利

就地理位置而言,公司地处的日照港为国内主要沿海港口之一,按17年吞吐量计,为中国第九大及世界上第14大沿海港区,背靠控股股东资源,融资后公司将收购西6#泊位来扩容实现核心业务增长。同时,日照港具有一定联运优势,为国内唯一一家与两条超1千公里主要铁路线相连的港口,且山东高速公路网规模位列全国第二,有利于公司新物流业务的潜力挖掘。

另一方面,公司拥有高质量及稳定的客户,多家蓝筹客户包括亚太森博、邦基三维、日照中纺及负责国内粮储的国有企业。前十大客户中有六名自16年起合作至今,为公司带来近一半的收入。

关于风险点,一方面全球经济及进口货物需求变动对公司业绩增长带来不确定性。另一方面,折旧会计调整带来的毛利率增长或不可持续。从市场竞争看,公司也面临附近连云港、青岛港等多个大型港口的竞争,竞争加剧带来定价上的平均费率下降,影响公司收入及盈利水平。此前,竞争加剧导致木薯干装卸平均费用从16年的每吨49.2元降至17年的40.2元。

扫码下载智通APP

扫码下载智通APP