李迅雷与投资大佬们交流:宏观对投资真的有帮助吗?

本文来自微信公众号“李迅雷金融与投资 ”,原标题为《宏观重要吗——与投资大佬们交流》

时间拉长了,就可以平滑掉波动

A股是一个散户为主体的市场,因此大部分投资者是做短线的,短线以获取利差收益为目的,通常根据“噪音”交易,而宏观数据就是“噪音”的重要来源,于是宏观分析师相比行业分析师就更能制造噪音,如每个月都会公布月度数据,甚至还有很多期限更短的高频数据可以作为买卖的依据。因此,宏观首席通常都是卖方研究中的头牌,宏观最佳,也是历来各种最佳分析师评选中含金量最大的一个单项奖。

而在君和资本创始合伙人王国斌先生看来,投资非常重要的一点是不能短视。香港炒作仙股就是短期的侥幸行为,认为自己不会接最后一棒。金融行业的人更倾向于短期,认为今年拿奖金就行了,至于明年后年还做不做这个行业没关系。资本市场从来都是只注重短期效应的名利场,因此,企业家们容易把昙花一现的好消息跟市场竞争优势混为一谈。这样的短期行为对于企业家来说也会带来巨大风险。

因此,短线投资者一定是非常关注宏观或其他相关信息的,希望能在充满不确定性的市场中找到确定性的答案。但问题在于,市场很少有确定性的答案,否则市场就难以存在下去。例如,去年A股市场就是一个深受中美贸易摩擦困扰的市场,谁知道确定性的答案呢?时至今日,也只能说和解的概率增大了而已。因此,很多宏观问题,再怎么研究,也很难获得确定性答案,只能说概率大小而已。

但如果不去在意这些短期看似乎重大的东西,而是去把握大方向和大趋势,就容易获得超额收益。例如,相信天不会塌下来,中国最终能够度过难关,那就敢于在别人恐慌的时候投资加码。

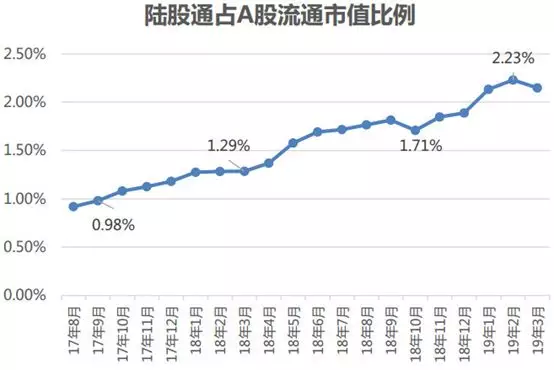

高毅资产的首席投资官邓晓峰在演讲中提供了这张图,表明海外资金流入到A股的数量在不断增加,“陆股通、北上资金占A股流通市值的比例持续上升,如果加上QFII持股,根据Wind数据统计,接近A股流通市值的3%。国内公募基金持有A股流通市值的比例不到5%,海外机构投资者已经成为中国资本市场一个重要的参与力量。”

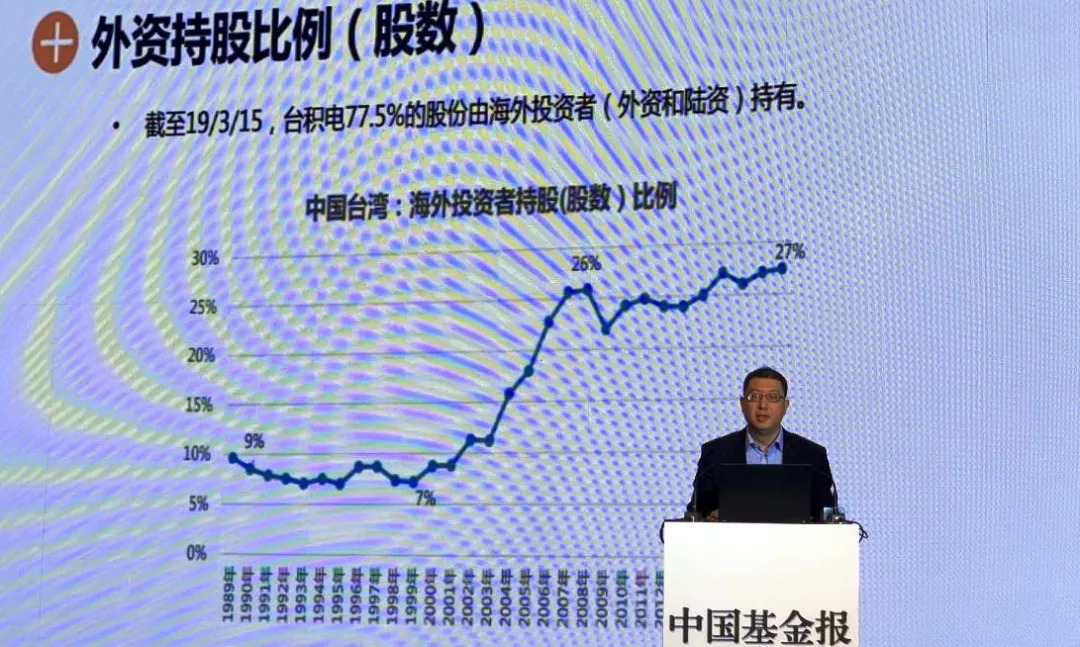

目前,A股市场海外投资者的市值占比差不多只有台湾股市外资持股占比的10%左右,开放了那么多年,比重依然非常低,这或意味着今后随着金融开放度的不断提高,更多的外资将流入到A股市场。故国内股市存在较大的估值体系修复的机会,即大蓝筹估值水平还有提升空间,头部企业或优秀企业的估值水平仍会不断提升。

邓晓峰认为,“因为海外机构的这些行动,事实上一些头部公司的估值水平跟历史相比,已经出现了明显的上升。即使在2018年国内经济出现下行压力,在资本市场出现系统性的、超过20%的调整的大环境之下,这些头部公司的调整幅度明显小于历史上的调整幅度。”

也就是说,今后白马股的估值水平不再由国内散户决定,由于海外机构投资者的进入,它们的估值水平进一步抬升,这不是靠宏观经济的变化来决定的。而且,随着外资流入量的继续扩大,在未来中国资本市场上,会有一个巨大的阿尔法的存在,因为海外机构摘取了低垂的消费和医疗等领域的头部企业果实之后,会关注更高处的果实,而在国内的价值投资者,则具有捷足先登的优势。

所以,在认清趋势和大方向之后,通胀、经济增速乃至危机都不那么重要了,危机总会过去,贸易摩擦最终会有解决方案,通胀无法避免,经济周期始终存在。陈光明分析说,从 1802年到2014年,美国权益投资的累积回报是103万倍。说明躺着也能赚钱,死了也能把不断增值的财富留给下一代。

而大幅增值的一个重要因素,是因为通胀在持续上升,从1美元增值至103万美元的过程中,实际上具体到每一年的增长,除去通货膨胀的影响,权益投资的年化回报率只有6.7%,复利的影响巨大,而现金从1美元变成了5美分。

我们也曾经研究过美国标普500指数过去146年的回报率,年化8.98%的回报率中,发现通胀贡献了2.05%,只有过两个十年股指没有跑赢通胀。说明什么呢?时间拉长了,一切都趋于平淡,所以,根本用不着过度关注每月的宏观数据。

A股的投资回报率其实也差不多,尽管我们一直指责上证综指的疲弱走势(我一直主张取消该严重失真的指数)。以季度数据来看,万得全A指数在2005年Q4至2018年Q3期间的年化收益率为9.9%,其中,EPS年化增速为10.8%(8.8%的实际增速+2%的通货膨胀),股息收益率为1.4%,而估值贡献为负值,经历53个季度之后,万得全A指数平均估值已经从21倍降至13.7倍。

眼光越长远,越能让收益飞起来

陈光明在演讲中说,据基金业协会数据,自开放式基金成立以来,截至2017年底,权益类公募基金年化收益率平均为16.18%。说明公募基金经理的投资回报率也远超了市场指数的表现。

全国社会保障基金自2000年成立以来年均投资收益率8.44%,远远跑赢通胀,上万亿的规模主要投资于固定收益领域,居然还能够获得这么高的长期回报,可见其成功的秘诀主要在于长期投资和配置得当。

据说一级厨师只负责配料,徒弟才负责炒菜,配料如同资产配置,炒菜要掌握火候,如同投资选时。高手都是擅长做配置的,社保把它的资金分配给几家公募等投资机构,让他们再去择时选股。

相比公募基金,保险资产应该是更长期的机构投资者,长期从事险资管理的泰康资产总经理兼CEO段国圣是一个典型的资产配置高手,他的资产组合中不仅包括权益资产和固收资产,还有另类投资及PE等。

他认为投资存在六大机会,如科技创新会成为未来十年引领中国经济发展的主引擎;以生物技术和信息技术相结合为特征的新一轮科技革命和产业变革将带动新兴行业的发展。此外,地产、基建、家电、服装、纺织、汽车等成熟产业领域都有大量的新增需求和更新需求。未来,消费升级、进口替代等都存在巨大机会。

他认为头部企业值得配置——“2018年A股公司约3500家,美国本土公司4000家,但国内大市值公司数量和美股美国本土公司的巨大差异:市值超千亿美元的公司国内只有9家,而美国有55家;市值超过千亿人民币的公司国内有48家,美国有350家。中国GDP总量相当于美国的三分之二,在超越的征途上,相信伴随着大市值公司队伍的壮大,这就是长期的投资方向所在。”

实际上,机会与风险都是相伴相随的。对于这几位投资高手而言,逆市场投资或许是他们获得高回报的秘诀所在。未来经济一定还会出现波动,一些成长型企业的现金流一定还会出现困难,这便是低价吸纳的好时机。

在我主持的这场五位嘉宾的投资论坛上,居然有两位均出自东方资管。为何一家券商资管机构能出两位全国级的投资高手呢?恐怕与业绩考核机制有一定相关性。公募基金应该是集中国内最多的投资精英了,但由于考核偏短期,业绩排名成为评判的主要标准,这就导致了投资行为的短期化。这倒是值得证券市场决策者们反思的。

就在3月21日我主持投资论坛的当天,睿远基金(陈光明担任总经理)发行第一只公募基金的申购资金额就达到了700亿元这样的惊人规模。非常巧合的是,该只公募基金的基金经理叫付鹏博,也出自东方资管,而且他曾经是陈光明的领导。更为巧合的是,付鹏博和我都曾当过大学年轻教师,且同住一个寝室。

在大学的日子里,我经常下围棋,付鹏博则不会下围棋,却总是要和我下五子棋。而他下五子棋的特点是围而不攻,把对方的子慢慢锁在里圈,他的子在外围,这样就游刃有余、不战而胜了。或许他优异的投资业绩也源于这种不急不躁、追求最佳配置的风格。

本人从事卖方研究很多年了,也认识很多投资高手,发现他们有一个共同特征,就是眼光很长远,投资充满耐心,能够克服普通投资人经常出现的心理障碍。

数字经济时代,宏观研究如何变革

记得20多年前,我看过美国《读者文摘》中的一篇文章,印象很深:一批非常知名的医学专家会定期到一个很私密的地方开闭门会议,会议上每个专家都会讲述自己过去一段时间以来出现过的误诊或手术失败案例,然后大家集体剖析讨论,深刻总结经验教训。这说明什么呢?人人都会犯错,但需要认真反思,认识到错在哪里。尤其是人命关天的事情,千万容不得马虎。

同样,宏观研究也需要反思,很多古旧的经济理论都是基于当初的有限数据,用归纳法得出的,归纳法本身就有缺陷,再加上数据量不足,就更容易出错了。例如,库兹涅茨的倒U型曲线,就是以有限历史数据来得出随着经济到充分发展阶段后,各行业或各居民阶层的收入差距将由大到小。如今这一理论却缺乏普遍的事实来证明。

此外,我觉得传统的经济周期理论存在很大问题,核心原因还是样本量太少。而且,经济发展至今,政府所获得的信息量早已今非昔比,逆周期调控成为惯例,故经济的周期性特征越来越弱。用技术分析来预测股市的方法早已成为非主流了,为何那么多宏观分析师还热衷于周期分析法呢?

例如,我就犯过一个把挖掘机当成周期性行业的错误,认为既然不存在新周期,那么,挖掘机销量就应该回落,结果现在还在增长。

还有更无聊,就是今年GDP增速到底是前高后低还是前低后高的论证,或有人断言经济将在下半年见底。过去8年来,GDP增速总体下行的趋势未变,未来10年呢?肯定还是下行。道理很简单,很无趣,不赘述。

就像如今体检验血的项目要比10年前多很多一样,我们也应该可以去创设更多的经济指标,因为技术手段越来越多、信息量越来越大了。如果还是十年不变地去点评CPI、PPI、PMI、M2-M1,我觉得就落伍了。

中泰研究所的金融工程团队已经创设了不少指标,把财政和货币政策进行量化,可以衡量大水漫灌的量究竟是多少,可以用多个维度去刻画。今后,对政策效应的评估也会越来越简单,根本不用写传统的调研报告。

为什么19世纪工人要砸机器,因为机器导致他们失业;为何如今的机器数量已经有了几千倍的增加,失业率却创了新低呢?经济学理论从来都是解释过去的,但这些理论对过去的历史解释是否能做到精准呢?估计不能全面做到精准,因为这些理论诞生的时候,社会信息量没有足够大,而且还没有云计算,没有人工智能。

如今,小菜场支付工具的标配都已经是支付宝和微信了,油腻或邹巴巴的零钱再也不用揣在手里了,根本不需要做爱惜纸币教育了,互联网改变了金融业态。

所以,宏观研究需要变革,我非常希望让搞金融工程的分析师或AI的分析师来从事宏观研究,不需要学太多的经济学理论,只要把经济运行的基本原理搞清楚了,或许就能用新的算法来颠覆传统经济学,就像阿尔法狗一样,战败了被称之为棋类中变化最为复杂的围棋顶级高手。

世界在日新月异地不断改变,如果不去紧跟,那就坐等被改变。

扫码下载智通APP

扫码下载智通APP