广发证券:不同资产表现背后的宏观驱动是什么?

本文来自微信公众号“郭磊宏观茶座”,作者为郭磊。

投资要点

宏观本质上是一种关于“总量规律性”的逻辑。无论是看经济增长,行业趋势,还是资产价格波动,我们都可基于微观、中观、宏观三种不同视角。其中“宏观”本质上是一种关于总量规律性的逻辑。宏观视角下,我们淡化了个案可能出现的各种例外,而相信作为整体数据来说,经济现象能够呈现出一种可观察、可捕捉、可复制的经验规律。

不同类型的资产背后有不同的宏观驱动。权益市场上不同类型的资产,其背后的宏观驱动是不同的。在本篇中,我们将从量、价两个角度逐一展现这些驱动力。每一部分我们尽量选用一个最具代表性的指标,指标选取将综合考虑逻辑代表性和便利性两个方面。此外,基于我们对宏观分析方法论的理解,我们对于相关性的重视要重于因果性。

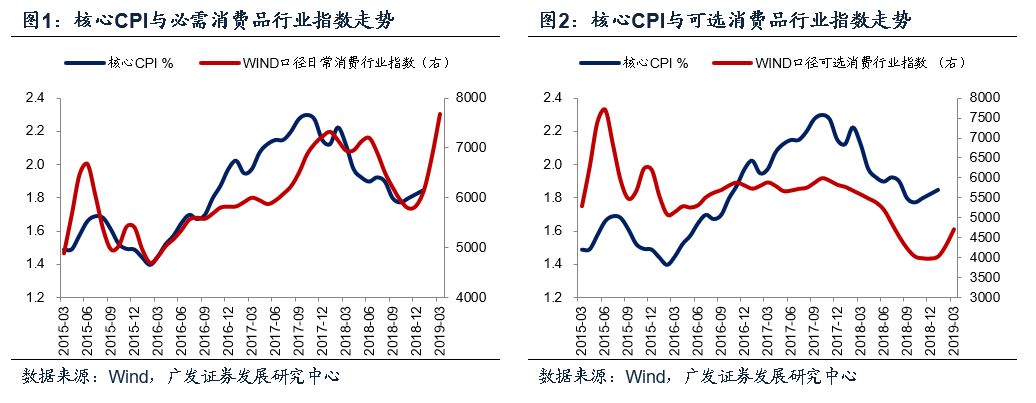

消费类:价看核心CPI,量看房地产销售。消费作为居民行为,从长期看具有一种稳定性,内生通胀是其名义增长的主要驱动。从经验数据看,消费类资产走势与核心CPI具有较高的相关度(图)。若我们再进一步拆分必需消费和可选消费,前者与核心CPI相关度更高;后者则同时还受房地产周期影响,我们可以用房地产销售、M1等补充指标跟踪(图)。

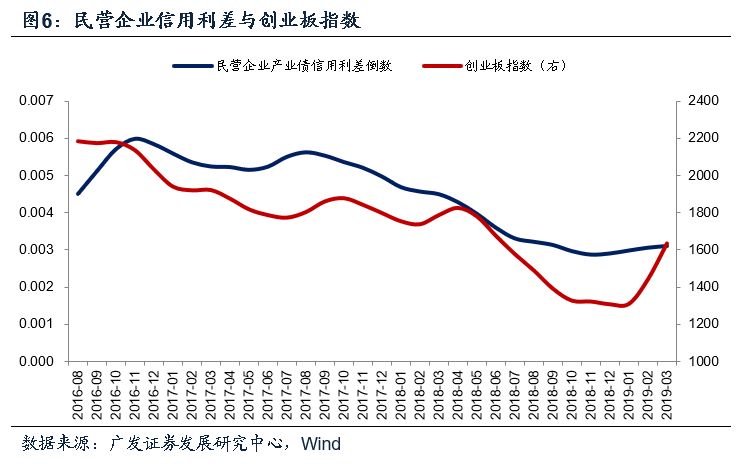

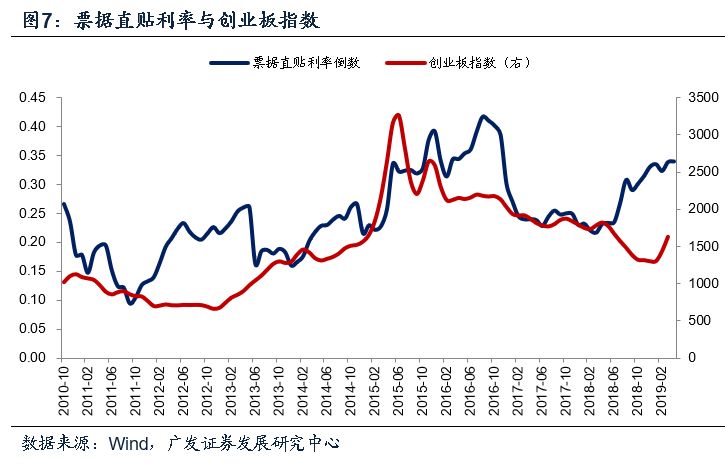

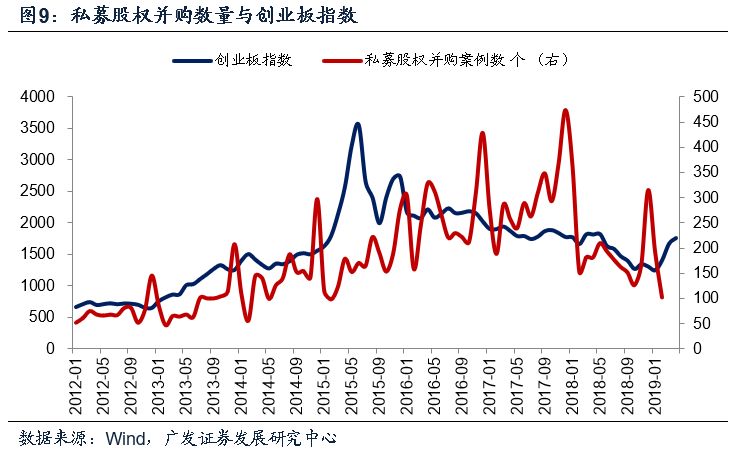

成长类:价看利率和信用利差,量看并购数量。成长类资产中长期反映新产业升级过程;短期反映市场对于资金可得性、资金成本和风险溢价的认识。从经验数据看,成长类资产与利率、信用利差分别在不同阶段有较高相关度(图)。并购市场的活跃程度是另一个验证指标(图)。

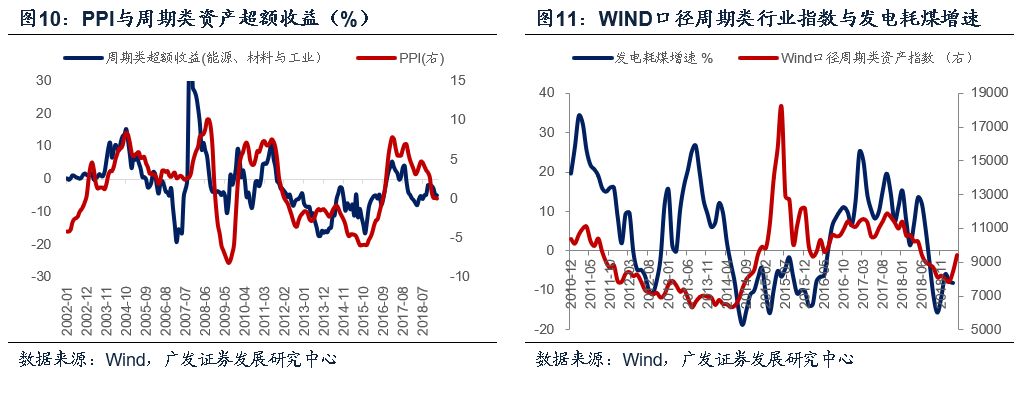

周期类:价看 PPI,量看发电量。周期类资产本质上是传统经济的映射。从价的角度,工业价格可以反映传统经济的景气度;从量的角度,工业增加值、发电量可以反映传统经济的景气度。从经验数据看,周期类资产走势和超额收益与PPI、发电量均有较高相关度(图)。

目前这些核心的观测变量都处于什么位置?我们逐一解析如下:

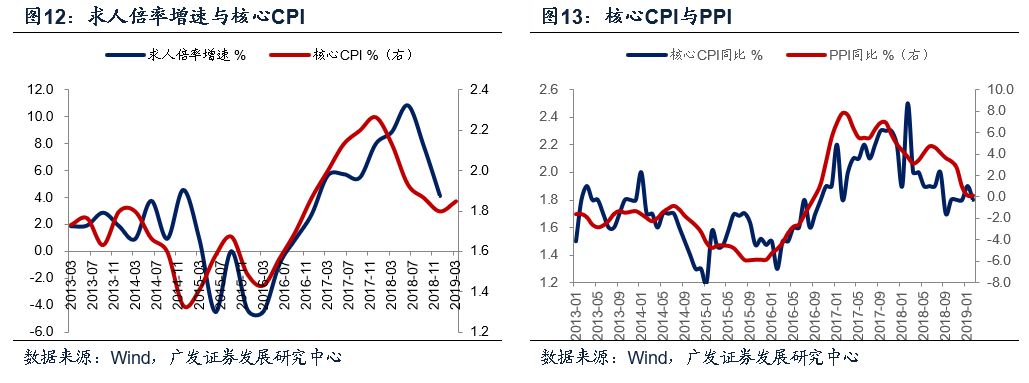

核心CPI取决于劳动力价格、租金、工业品价格三块。从经验上看,求人倍率(或者PMI从业人员)、百城住宅价格指数、PPI也确实能够比较好地解释核心CPI。就业一般同步或略滞后于经济景气指标;住宅价格指数一般稍滞后于M1周期。从这一框架来看,核心CPI短期并不确定,但未来2-3个季度内有中枢抬升的可能。

地产销售周期可见我们2018年11月25日的专题报告《对本轮地产小周期的理解与推演》,我们预计销售可能Q2前后可能是销售底部。

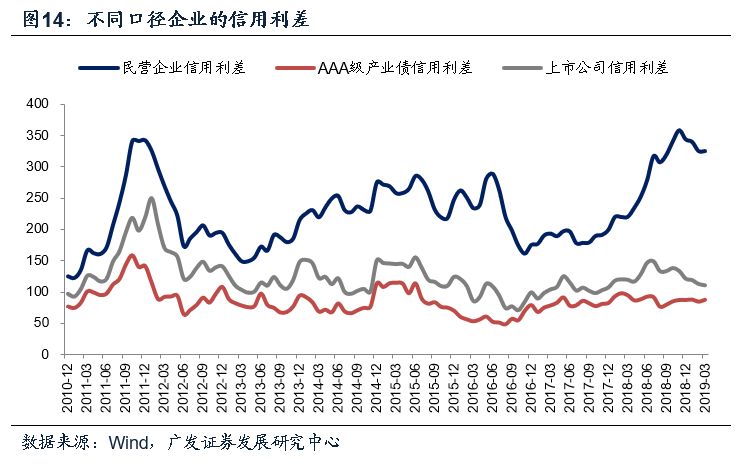

信用利差比较复杂一些,它经验上与M1大致负相关,但它一则受到货币政策的影响;二则还要受到信用二元化和金融去杠杆政策的影响。我们判断大致是它整体仍在中期缓慢下行趋势中;但高信用等级企业信用利差下行空间或已有限;不同资质的企业间未来会有长期分化。

PPI在当前面临着上游价格的推动,1-3月CRB、CRB工业原料、原油、南华综合指数、南华工业指数、螺纹钢价格同比、环比均是上升的,后续主要拖累将是个别月份的基数效应。从目前来看,2019年PPI斜率大概率超出去年Q4的一致预期。

发电量主要与FAI及工业周期有关,与其他经济指标一致,我们判断3月将回升,4月或5月可能会有阶段性回踩,Q2末将进一步确认企稳。

上述方法论框架可以佐证我们“衰退后期”的逻辑。这一阶段信用利差先期见顶,驱动成长类资产见底;同时一线城市地产销售有环比积极信号出现,驱动周期和消费类资产预期形成。后续在衰退后期向复苏前期继续过渡过程中,可以继续跟踪的则是PPI、核心CPI等指标。

正文

宏观本质上是一种关于“总量规律性”的逻辑。无论是看经济增长,行业趋势,还是看是资产价格波动,我们都可以基于微观、中观、宏观三种不同的视角。其中微观偏个案验证或数据验证,中观偏过程推演,“宏观”则本质上是一种关于总量规律性的逻辑。当我们谈论宏观的时候,我们相当于淡化了个案可能出现的各种例外,而相信作为一个整体数据来说,大数定律是成立的,即经济或者资产能够呈现出一种可观察、可捕捉、可复制的经验规律。

不同类型的资产背后有不同的宏观驱动。权益市场上不同类型的资产,如周期类、消费类、成长类,其背后的宏观驱动是不同的。

在本篇中,我们将从量、价两个角度逐一展现这些驱动力。每一部分我们尽量选用一个最具代表性的指标,指标选取将综合考虑逻辑代表性和便利性两个方面。

基于我们对宏观分析方法论的理解,我们对于相关性的重视要重于因果性。因果性是宏观研究者常有的思维习惯之一,但实际上,一则逻辑是多维的,我们很难清楚在一系列逻辑上都能成立的原因中,哪一条会是现象背后的真正原因;二则统计意义上的格兰杰因果也并非逻辑因果;三则逻辑因果下的变量也未必会相关。相关性是我们基于经验研究角度更好的一个观测习惯。比如现象A、现象B和现象C,由于背后存在共同因素的驱动(假如这一因素我们在研究上难以捕捉和提炼),它们的成立是同样一个过程,则它们之间就会呈现出统计相关性,那么,我们就可以选取其中一个相对容易观测规律的,当作其余两个的辅助判断变量。

消费类:价看核心CPI,量看房地产销售。消费作为居民行为,从长期看具有一种稳定性,内生通胀是其名义增长的主要驱动之一,居民收入周期(名义GDP周期)和消费升级是另外两大影响因素。在本篇中我们相当于暂时排除了消费升级这一长趋势因素,仅仅从周期性上看待消费。

核心CPI是衡量内生通胀的指标之一。从经验数据看,消费类资产走势与核心CPI具有较高的相关度。

若我们再进一步拆分必需消费和可选消费,前者与核心CPI相关度更高;后者则同时还受房地产周期影响,我们可以用房地产销售、M1等补充指标跟踪。汽车等可选消费品行业与M1有较好的经验相关性。

因为价格本身已经是一个结果;所以整体来看,价格的信号比量的信号更迅速和有效,这一点在逻辑上也容易理解。但房地产销售的周期性特征决定了它是一个很有意义的观测坐标。

成长类:价看利率和信用利差,量看并购数量。成长类资产长期反映新产业升级过程;短期反映市场对于资金成本、资金可得性和风险溢价的认识。

在利率下降的过程中,一则流动性充裕会导致融资溢出到中小企业,中小企业的基本面改善;二则资金成本低,选择高成长性、低确定性企业的机会成本优势更为明显。

在信用利差下降的过程中,高风险企业的风险下降预期是一个主逻辑,即高风险企业的相对风险没那么大了,这一点与市场抬高对成长类企业的偏好是同一过程。

经验数据显示,成长类资产与利率、信用利差在不同阶段具有相关度。整体来看,成长类资产定价可以大致划分为“利率驱动阶段”和“信用利差驱动阶段”。我们可以通过上市公司产业债利差观测中小板指数历史表现(图5)。特别值得指出的是,最近两年(2017-2019年),由于信用环境二元化,以及金融政策对于小企业的影响更为显著,信用利差的影响较前期更为敏感,我们可以通过观测民营企业信用债利差与创业板的关系清晰看到这一点(图6)。这一特征有点像2011-2012年,而当时的宏观背景也有很多相似之处。

PE并购案例数反映一级市场的活跃程度,与成长类资产周期大致相关。当然,正常口径的数据都是“完成额”,可能略微滞后于二级市场的敏感度,只能当作一个趋势性的验证;配合一级市场草根调研情况来看可能会更好一些。

周期类:价看 PPI,量看发电量。周期类资产本质上是传统经济的映射。从价的角度,工业价格(CRB、PPI、PPIRM)可以反映传统经济的景气度;从量的角度,工业增加值、发电量可以反映传统经济的景气度。工业增加值指标的平滑性较差,我们更倾向于用发电量(或者其高频指标发电耗煤)。从经验数据看,周期类资产走势和超额收益与PPI、发电量均有较高相关度。

目前这些核心的观测变量都处于什么位置?我们逐一解析如下:

核心CPI取决于劳动力价格、租金、工业品价格三块。从经验上看,求人倍率(或者PMI从业人员)、百城住宅价格指数、PPI也确实能够比较好地解释核心CPI。就业一般同步或略滞后于经济景气指标;住宅价格指数一般稍滞后于M1周期。从这一框架来看,核心CPI短期并不确定,但未来2-3个季度内有中枢抬升的可能。

地产销售周期可见我们2018年11月25日的专题报告《对本轮地产小周期的理解与推演》,我们预计销售可能Q2前后可能是销售底部。

信用利差在经验上与M1负相关,但实际上它会更复杂一些。它一则会受到货币政策的影响;二则又受到信用二元化和金融去杠杆政策的影响。对于信用利差,我们的理解大致是:随着信用环境的修复,它整体仍在中期缓慢下行趋势中;但高信用等级企业信用利差下行空间可能没有那么明显;不同资质的企业间未来会有长期分化。

PPI在当前面临着上游价格的推动,1-3月CRB、CRB工业原料、原油、南华综合指数、南华工业指数、螺纹钢价格同比、环比均是上升的,后续主要拖累将是个别月份的基数效应。从目前来看,2019年PPI斜率大概率超出去年Q4的一致预期。

发电量主要与FAI及工业周期有关,与其他经济指标一致,我们判断3月将回升,4月或5月可能会有阶段性回踩,Q2末将进一步确认企稳。

上述方法论框架可以佐证我们“衰退后期”的逻辑。在这一阶段,随着“经济退、政策进”逻辑的演进,信用利差先期见顶,驱动成长类资产见底;同时汽车零售端伴随M1见底,一线城市地产销售亦有环比积极信号出现,驱动周期和消费类资产预期形成。在衰退后期向复苏前期继续过渡过程中,可以继续跟踪的则是PPI、核心CPI等指标。

风险提示

经济下行压力超预期;市场下行风险超预期

扫码下载智通APP

扫码下载智通APP