你相信吗?Uber被爆足足虚报了50亿美元利润

本文来自“华尔街见闻”,作者高姝睿。

如果投资者以为Uber所说的“在可预见的未来也无法盈利”已经足够令人担忧,那么接下来的内容可能会更加让人感到害怕。

交通行业咨询师Hubert Horan指出,在Uber 4月11日发布的招股书中,暴露出一个极为严重的问题——该公司所报告的近10亿美元净利润的背后,很可能是逾40亿美元的“净亏损”。

问题主要出在被Uber剥离的那部分海外业务之上。Horan表示,Uber试图通过招股书让投资者相信,Uber有足够的潜力在未来实现利润的强劲增长,但事实上,去年为净盈利作出主要贡献的,正是Uber放弃部分中国、俄罗斯、东南亚地区业务所带来的收益。

而当把这些收益随着其业务一同剥离之后,Uber的财务报告再次显示出惨不忍睹的亏损。

盈利能力真的有改善吗?

自2009年成立以来,Uber从未有一年实现过盈利,本次IPO中投资者最为关注的问题也是:Uber将在何时实现盈利?

从财报来看,Uber运营亏损的趋势依然没有变化,近三年里已经合计亏损超过100亿美元。但公司净利润方面,2018年Uber却成功实现扭亏为盈,净利润9.97亿美元,其中来自持续运营业务的净利润为9.87亿美元。

但现实真的有如此美好吗?答案恐怕是未必。

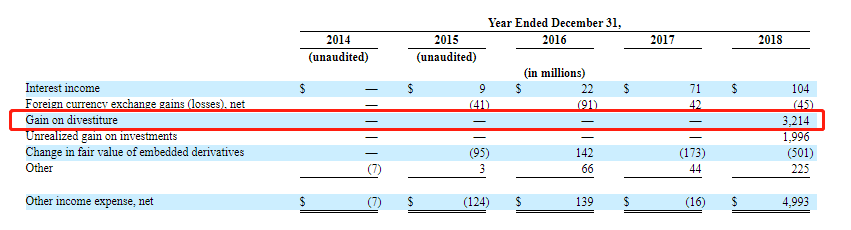

Uber 2018年的运营亏损主要靠财务报告中“其他收入”一栏的收益所抵消,其中,资产剥离项给Uber带来的收益报32.14亿美元。这笔钱来自Uber的两次重大资产剥离:该公司将其俄罗斯打车业务与当地公司Yandex合并,同时,将东南亚业务与当地叫车行业龙头公司Grab合并。

除此之外,“未实现收益”项也为Uber带来19.96亿美元的非现金收益,根据招股书附录,这笔钱来自于中国打车软件滴滴。2016年,Uber与滴滴通过相互持股完成了部分股权的交易,而滴滴在中国市场的扩张为Uber带来了近20亿美元的股权收益。

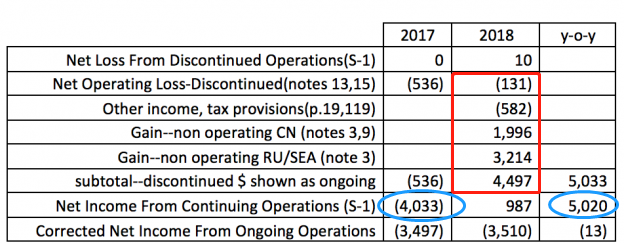

将上述收入加总,并扣除税收等相关费用支出后可以看出,来自中国、俄罗斯和东南亚三地的已中断的业务在2018年共为Uber带来了44.97亿美元的收益。如果随着相关资产的剥离而把非持续运营业务的收益一同从财务报告上剥离的话,我们将看到一个残酷的现实——Uber运营中的业务仍在创造逾35亿美元的亏损额。

而市场上关于Uber盈利能力大有改善的说法也不攻自破——从运营中项目净利润来看,Uber的盈利能力不仅没有丝毫改善,甚至还在进一步恶化。

由上表可以看出,2017年,俄罗斯和东南亚地区的业务还在由Uber自营,这部分损失带来的修正后运营中业务亏损额为34.97亿美元;经过一年的业务修剪后,这个并未直接反映在财务报表里的数字反而扩大了1300万美元,至35.1亿美元。但投资者能够在财务报表上看到的,仅仅是50.2亿美元的净利润增长。

概括来说,在Uber这份“精心设计”过的财报中,更多的亏损被纳入2017年的业绩,致使当年净利润遭到低估;与此同时,更多的盈利被纳入2018年的业绩,致使当年净利润得到高估。约50亿美元的净利润增长里,含有的水分可不小。

咨询师Horan认为,Uber显然在通过这种方式诱导投资者对其盈利能力产生误解,将这些与Uber自身的市场表现完全无关的营收纳入对其长期盈利能力的估计之中。就连净利润的增长都无法令人信服,更别提运营收入何时能扭亏为盈了。

除此之外,Uber的财报还隐瞒了更多东西。

还有哪些问题?

1. 海外市场收入与客运量不匹配

Uber在招股书中声称,其业务在很大程度上依赖于美国以外的市场,也包括那些运营经验并不丰富的市场,约占总客运量的74%。但从该公司所公布的数据来看,其核心平台总收入中,仅43.6%的收入来自于欧洲、拉美洲、亚太等北美以外市场。Horan指出,这反映了Uber海外市场每次出行的平均收入都明显出现下滑。

2. 地区业务高度集中

招股书披露的信息显示,Uber 24%的客运业务密集发生在5个较为富裕的城市(洛杉矶、纽约、旧金山、伦敦和圣保罗),但招股书中却没有更多的信息能够解释该现象,也没有更多的证据能够证明Uber可以在其他地区市场取得同水平的,或者更好的拓展。

3. 司机也是个问题

作为一家以拼车和餐饮配送为主要业务的公司,Uber的招股书中没有提供任何与司机有关的财务数据,既没有披露平台上司机的薪酬与激励措施,也没有反映出该公司对司机的驾驶习惯、在岗时间等信息进行过管理和规划。换句话说,司机们随时都可以加入Uber,也随时都可以离开,但Uber的业绩会受到怎样的影响,投资者却无从得知。

这一现象与司机和打车平台之间的雇佣关系相关。此前华尔街见闻提到,Uber、Lyft等公司规定,司机并不归类为公司的“雇员”,而是作为“独立承包商”,不享受雇员所有的保障与福利,这导致司机与平台之间的关系具有相当强的不确定性。

4. 留住客户的是优惠政策,而不是品牌忠诚

尽管Uber在招股书中反复提到“协同效应”,但并没有充分的理由支持这种效应的强劲程度。Horan指出,Uber旗下的送餐服务Uber Eats增长固然迅速,但最有可能的解释不是Uber拥有了客户的品牌忠诚,而是顾客得到了与早期推广打车服务时相同程度的巨额补贴。

换句话说,Uber还是在不断“烧钱”,而想要打造的协同效应是否存在,仍是一个未解之谜。

Horan认为,一般来说,上述所有的问题均能从财务角度给予解释,但Uber显然并没有在招股书中这样做。由此来看,Uber似乎试图通过这份文件给投资者画一张美味的大饼,以融得足以支持其运营和扩张的资金,但在精心修饰过的财务数据和一些刻意模糊处理过的信息背后,好的改变却根本没有发生。

扫码下载智通APP

扫码下载智通APP