便利店巨头711的成功:选取商品流通环节利润最大的参与 不赚“中间商差价”的利润

本文来自微信公众号“中泰零售电商研究平台”,作者彭毅、康璐。

投资要点

从外部环境来看,国内便利店行业已经迎来高速发展的窗口期,但行业高度分散,且运营效率远落后于成熟的711门店。

便利店的经营属性决定了行业的快速发展有两个前提条件:较大的人口密度以及中等以上的消费水平。中国的市场目前显然已经具备了这两个条件。在传统业态普遍低迷的情况下,2017年便利店行业整体规模依旧保持了14%左右的高增长。但目前国内的便利店经营效率仍远远落后于日本,无论从日均销售额、日均客流、客单价、坪效以及毛利率的角度都处于劣势。

711以其独特的“产业路由器”的运营模式运营其全球3万多家便利店门店,形成了比肩电商的规模和效率。

711以特许经营的模式保证了其轻资产的快速扩张,特许经营佣金收入贡献了近九成的营业收入。7-11没有自建的工厂和物流中心,但它建立了一个产业路由器,实现了多方的连接。它既不赚中间的进销差价,不赚通道费和广告费,只有免费的连接。但是7-11利用大量的产业链数据和智能算法形成智能配对,将工厂配送中心和万家便利店门店连接起来,利用产业路由器的商业模式共享研发、共享采购、共享物流、共享IT、共享金融,最终形成一个最深的价值洼地,不断地积累B端和C端的用户。

711的零售服务商模式持续经营得益于其核心竞争力——特许经营模式下的快速扩张+极致的选品思维+精细化供应链管理。

7-11密集的布局的门店为消费者创造了“即时性”的价值,统治了城市黄金地段的流量;极致的单品管理思路以及强大的自有品牌开发能力保证了门店的高毛利、高流量、高客单,带来了稳健的同店收入增速和极致的坪效;精细化的供应链管理——区域物流集中配送中心、按温度划分管理的仓配体系以及全程数据化追踪使得711掌握了整个产业链的主导权;提供ATM机等多元化服务延伸了便利店场景,增强了用户粘性。

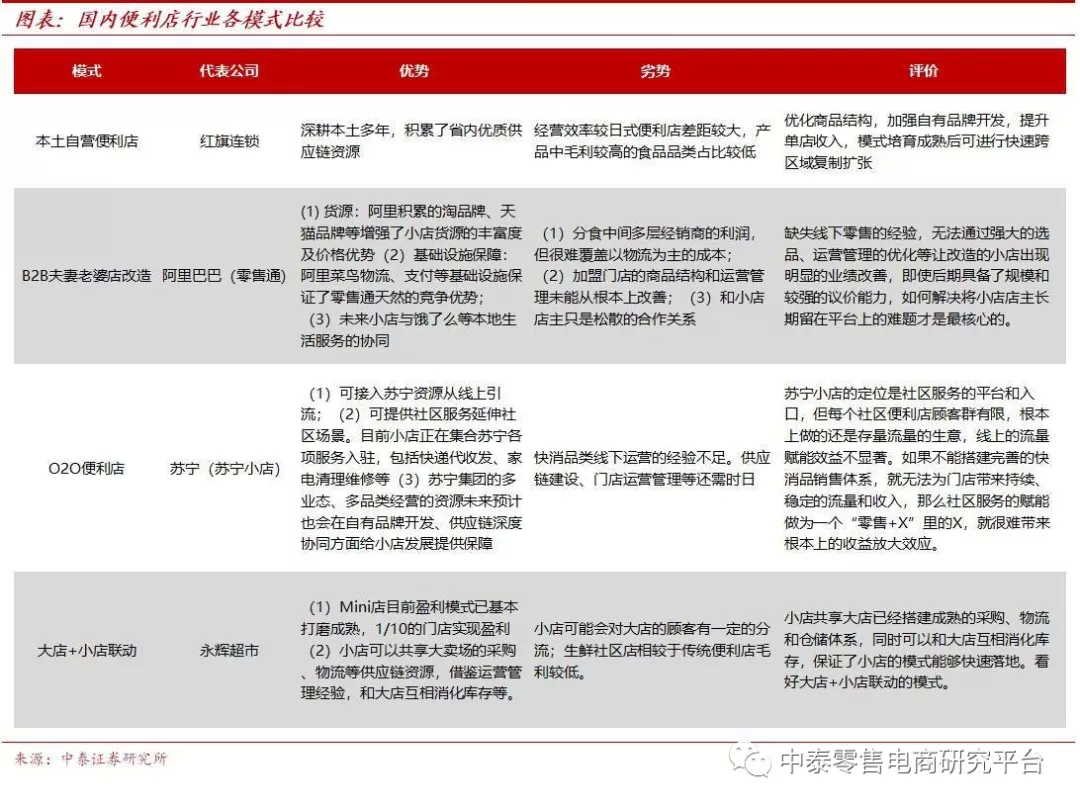

7-Eleven VS 红旗连锁:本土化自营便利店突围的方向在哪里?

(1)加强单品管理,优化产品结构,提升门店毛利率:红旗连锁和日本便利店在商品结构上存在较大差异:日式便利店的食品占比普遍较高,日本7-Eleven食品占比70%,罗森90%,而红旗连锁目前只有不足50%。此外,中国便利店发展报告数据显示:中国便利店生鲜及半加工食品销售额占比平均值为15%,日本则为30-40%。食品占比较高解释了日本便利店维持高毛利的原因:日本便利店销售的食品、快餐的毛利率均超过30%,快餐类可以达到40%左右的毛利率,远超非食品类品类20%左右的毛利率。此外食品类的引流作用明显,带动整体单店日均收入的提高。(2)加强自有品牌开发:711的自有品牌毛利率高达40%,且多为可以为门店引流的爆款商品。国内超市企业自有品牌占比普遍低于欧美日超市,未来借鉴711联合生产商开发自有品牌是本土便利店增收的重要途径。

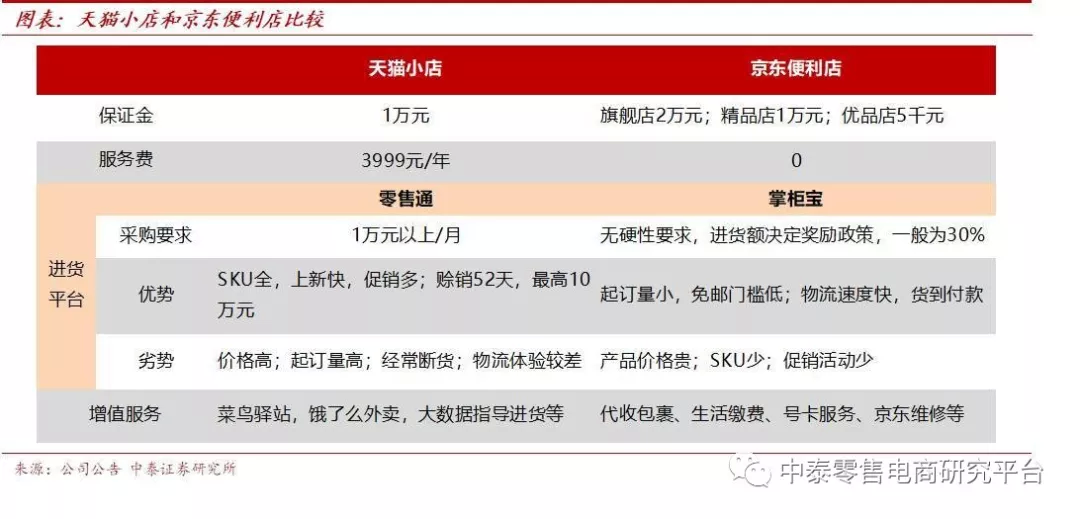

711的类B2B模式为何可以走通?对于阿里的零售通改造天猫小店有何借鉴?

零售通盈利的底层逻辑是分食中间多层经销商的利润,但是目前利润很难覆盖以物流为主的成本。此外,如果无法做到通过强大的品牌、选品、供应链让改造的小店出现明显的业绩改善,即使后期具备了规模和较强的议价能力,仍然无法解决将小店店主长期留在平台上的难题。而711的成功的根本是公司选取了商品流通环节中利润最大的环节参与,外包利润较低的环节,而不是赚“中间商差价”的利润。主要为711创造利润的环节是:消费者洞察环节、品牌建立环节、涉及定价和营销的商业企划环节等,这些都具备较大的利润空间;而利润空间较低的环节,比如信息系统及供配体系搭建环节等,711都选择外包。此外平台集合了分散的门店,带来了规模效益和议价能力;而为小店的赋能带来的经营业绩的提升又将加盟商稳定地留在自己的体系内。

苏宁小店的O2O社区便利店模式是否行之有效?

苏宁小店的定位是社区服务的平台和入口,目标是成为低成本的用户入口和物流履约载体。苏宁小店的优势在于不止于便利店——既可接入苏宁资源从线上引流,也可提供社区服务延伸社区场景。目前小店正在集合苏宁各项服务入驻,包括快递代收发、家庭相关的家电清理维修和换新等、儿童相关的游乐、生活教育等服务。但每个社区便利店顾客群有限,根本上做的还是存量流量的生意,线上的流量赋能效益仍有待观察。如果不能搭建完善的快消品销售体系,就无法为门店带来持续、稳定的流量和收入,那么社区服务的赋能做为一个“零售+X”里的X,就很难带来根本上的收益放大效应

为何看好永辉大店+小店多业态协同的模式?

随着消费者需求的多样化,灵活的业态组合成为零售商加强区域渗透率、触及更多客群的有效途径。且不同的业态可以实现供应链的深度融合和互相借力。711自有品牌的开发就是联合了集团旗下的百货公司、大卖场公司共同组建了产品研发项目团队。永辉则在业态协同和供应链的深度融合方面走得更远:为了更有效地触及社区的客群,强化区域渗透率。2018年底,永辉开始培育定位社区生鲜超市的Mini店业态,和原有的大店形成联动。目前盈利模式已基本打磨成熟,1/10的门店实现盈利,年内计划开1000家。小店共享大店已经搭建成熟的采购、物流和仓储体系,同时可以和大店互相消化库存,保证了小店的模式能够快速落地。

风险提示事件:(1)经济增速下滑,消费回暖不及预期;(2)行业竞争加剧带来毛利率和净利率的下滑;(3)并购整合不及预期,跨区域扩张导致资本支出增加影响利润端;(4)电商对线下零售的冲击。

报告正文 (选取部分)

便利店巨头711:源于美国,兴于日本,遍布全球

源于美国,兴于日本

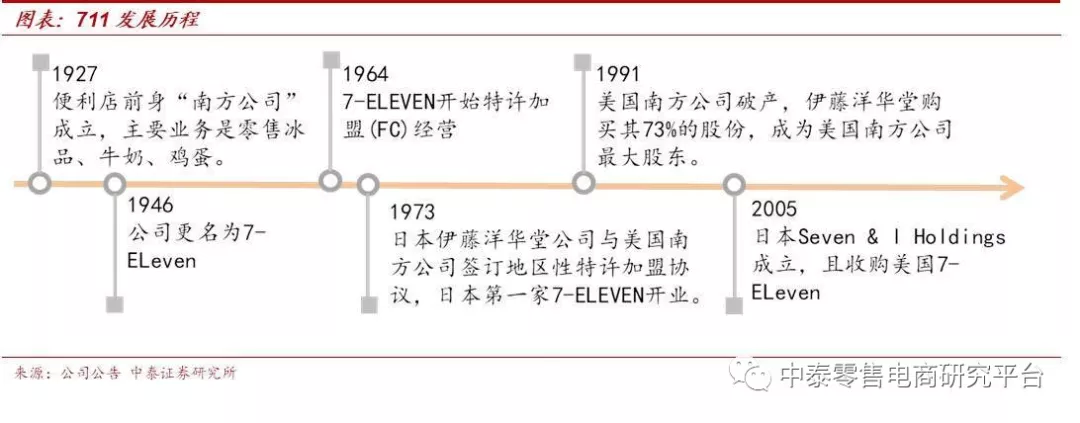

从美国得克萨斯州的一家制冰企业,发展成为全球最大的便利店。早在1927年,7-Eleven就在美国德克萨斯州开创了便利店的概念:除了出售冰块来冷藏食物,还开始在周日和晚上杂货店关门时提供牛奶、面包和鸡蛋。这种新的经营理念带来了了更多的顾客和销售额, 便利零售业态应运而生。1946年南大陆公司正式改名为7-Eleven,代表公司每天营业16个小时,早上7点开门到晚上11点打烊,自此真正拉开了便利店时代的序幕。

1973年,铃木敏文拿下美国7-Eleven在日本的特许经营权,正式创办日本7-Eleven。1974年5月日本第一家门店在东京都江东地区开业。1987年美国南方公司多元化扩张失败,宣布破产;随后1991年日本零售商伊藤洋华堂收购公司73%的股权,成为公司第一大股东。1999年美国南方公司更名为Seven-Eleven INC.;2005年9月Seven – Eleven Japan Co.、Ito-Yokado和Denny’s Japan合并成立Seven & I Holdings Co. Ltd;同年11月完成收购Seven- Eleven INC全部股权。

门店高速增长,遍布全球

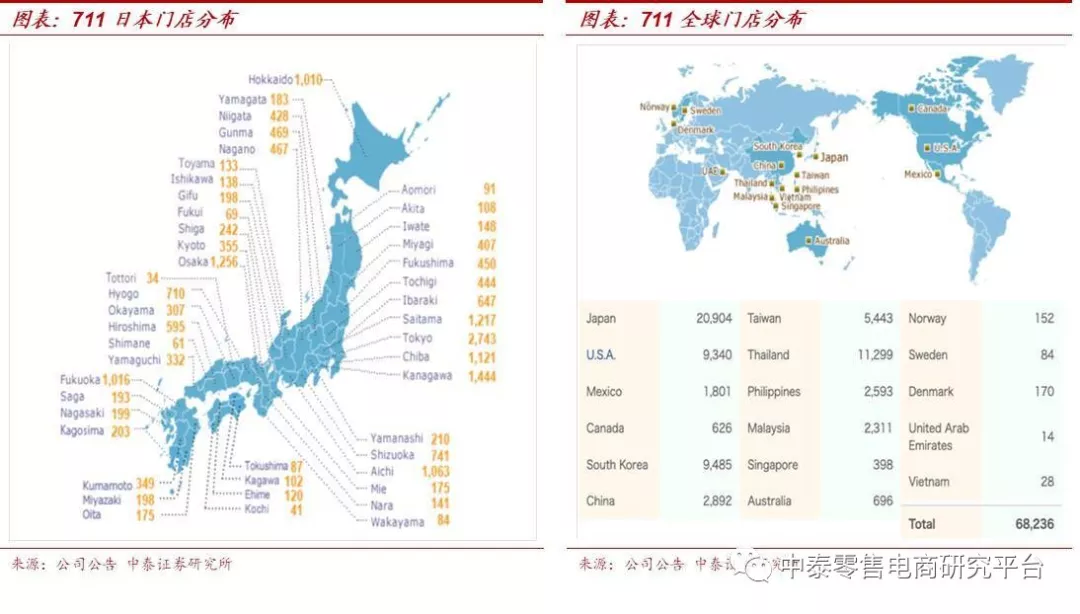

7-11是全球规模最大的便利店品牌,规模远超罗森和全家。截止2019年2月,日本地区共有约20900家7-11门店,远超日本三大便利店中的另外两家——罗森(Lawson)和全家(FamilyMart)。在全球范围内(除日本以外),SEVEN&I 集团共设有门店47360家,门店数排名前三的国家分别是泰国、韩国和美国。

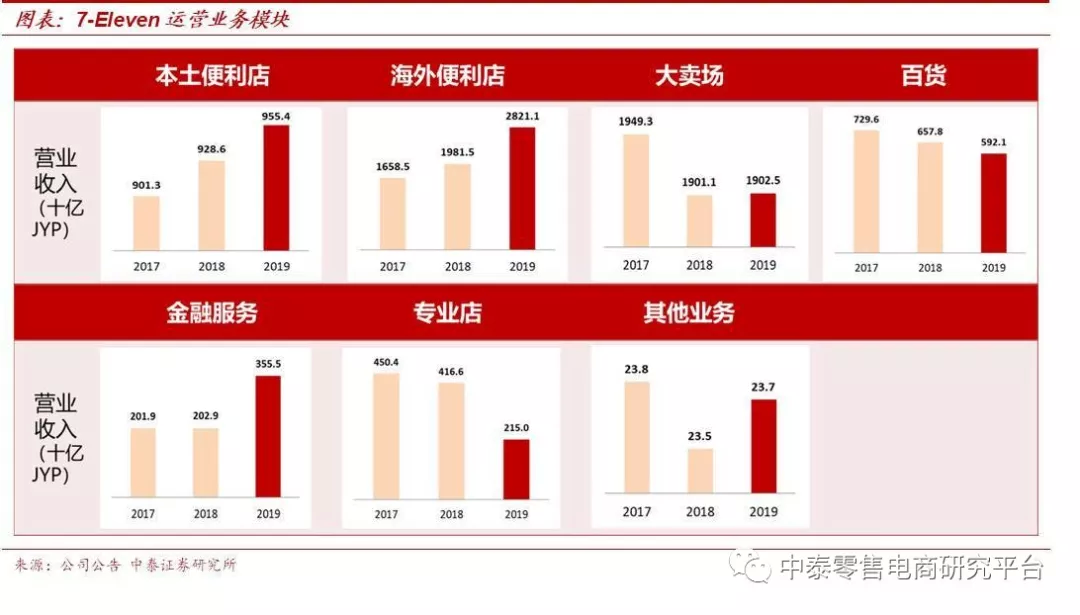

七大业务模块协同发展

集团分为七大业务模块:本土便利店、海外便利店、大卖场、百货、金融服务、专业店及其他业务。

日本经济环境分析:711穿越日本经济低迷时期,完成逆势扩张

穿越日本经济低迷时期,7-Eleven完成逆势扩张

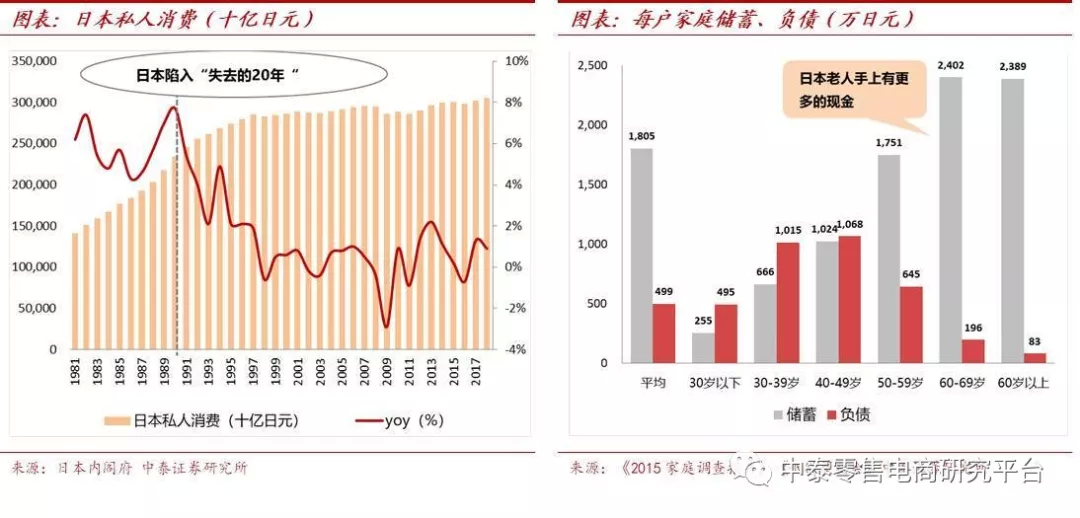

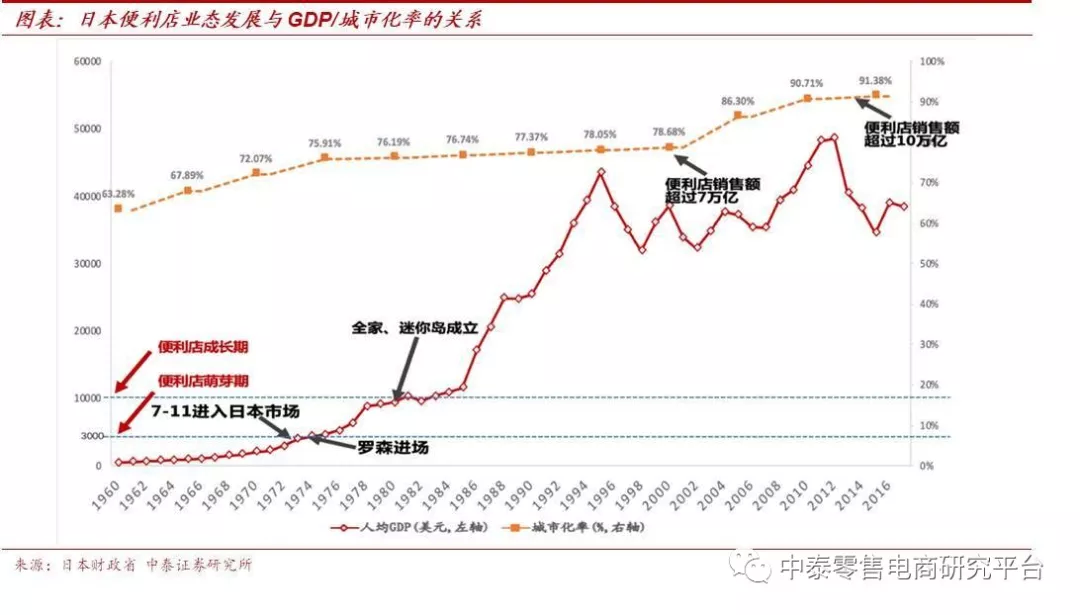

1989年后日本经济陷入“失去的二十年”,人民消费意愿下滑严重。1990年日本经济泡沫破裂,自此步入“失去的二十年”,日本经济进入长期停滞的时期。出于对未来经济的悲观预期,日本民众的消费意愿不断下滑。根据日本银行的统计,在泡沫破裂前的1989年日本国民的个人金融资产是1000万亿日元,而在2016年上升到1700万亿日元,然而拥有1700万亿元的大部分是65岁以上的老人,消费意愿很难提高。

较高的人均GDP与城市化率为日本便利店的发展提供沃土

新中产阶层的崛起带来的消费能力和消费习惯的转变是便利店业态兴起的根本原因。人均GDP水平与城镇化率与零售行业周期密切相关。从便利店生存发展的必要条件来看,只有经济发达、临街商业资源丰富、人口分布更密集、收入水平更高、生活节奏较快、消费习惯更现代化的城市,才能给便利店提供广阔的发展空间。

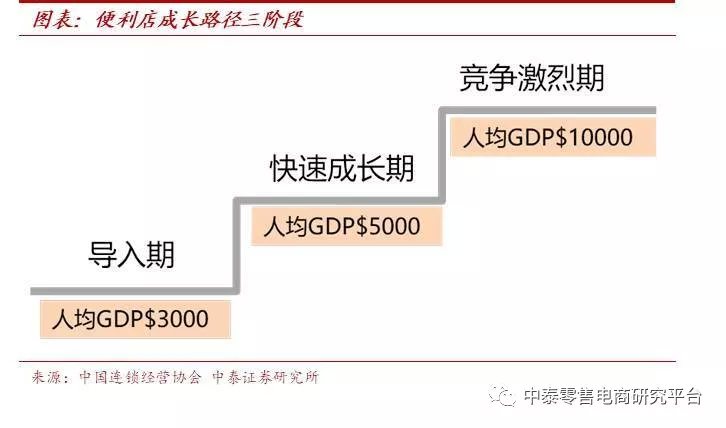

根据国际便利店行业经验,当人均GDP达2000-3000美元时,为便利店导入期;当人均GDP达5000美元时,便利店市场便进入快速成长期;当人均GDP达1万美元时,进入行业激烈竞争期。

从7-11的引入到罗森、全家相继成立,目前日本便利店行业已基本趋于成熟。结合日本本土市场来看:日本的城市化率于1960 年的首次超过 60%,1970 年又首次超过了 70%,同时1973年日本人均GDP首次超过3000美元,便利店业态此时由7-11引进日本,标志日本便利店进入萌芽期。

紧接着城市化率稳步提升,人均GDP突破1万美元,这个阶段正是便利店业态在日本的快速成长期,同时也是便利店竞争格局加剧的时期,全家、迷你岛等便利店品牌相继成立。

2010 年日本实现了 90.71%的城市化率,人均GDP攀升至4万美元,此时日本便利店销售额超过10万亿,日本便利店业态已基本趋于成熟。

核心竞争力:特许经营模式下的快速扩张+极致的选品思维+精细化供应链管理

特许经营模式保证快速扩张,711构建零售服务商模式

特许经营门店佣金收入占总收入的近九成,711更像是零售服务商。711日本公司(Seven Japan Co. Ltd) FY2019 总收入8736亿元,其中特许门店的佣金收入占比达到89%,构成711的核心收入来源。而从直营和加盟店的收入规模来看,FY2019日本区域直营门店收入935亿日元,增速-7%;特许经营门店销售收入48039亿日元,收入增速5%。

所以7-11的运营模式更像是一家零售服务商,收入主要来自于服务B端加盟商。

从自营走向共享,从交易走向赋能。 7-11门店绝大多数是加盟店、没有自建的工厂和物流中心,但是它建立了一个产业路由器,实现了多方的连接。它既不赚中间的进销差价,不赚通道费和广告费,只有免费的连接。但是7-11利用大量的产业链数据和智能算法形成智能配对,将177家工厂、157个配送中心和万家便利店门店连接起来,利用产业路由器的商业模式共享研发、共享采购、共享物流、共享IT、共享金融,最终形成一个最深的价值洼地,不断地积累B端和C端的用户。

商品为王:优化商品结构,突出高毛利的食品加工和快餐品类

711在兼顾商品结构均衡的同时提高高毛利的加工食品和快餐的比例,门店整体毛利率32%。7-11的创始人铃木敏文先生说:“质量可以推动数量的扩大”,711一直致力于挖掘用户需求,优化商品结构。单品管理是指以单个SKU为单位进行成本和销售业绩管理。7-Eleven对单品的管理极为精细,掌握商品每一时刻的动态变化及背后的逻辑,实现备货的精准化。

2018年711的商品销售额有26%来自于加工食品、 30%来自于快餐速食、 14%来自于日配食品以及30%来自于非食品商品。相较于罗森和全家,7-11的商品品类结构占比更平衡,同时突出了高毛利的加工食品和快餐占比。

2018财年7-11的门店整体毛利率31.9%。其中加工食品/饮料的毛利率为39.5%,快餐速食毛利率为36.1%、日配食品毛利率为33.4%、非食产品为20.5%。加工食品和快餐品类的毛利较高,拉动门店毛利率处于较高水平。

商品为王:开发自有品牌,创造高毛利

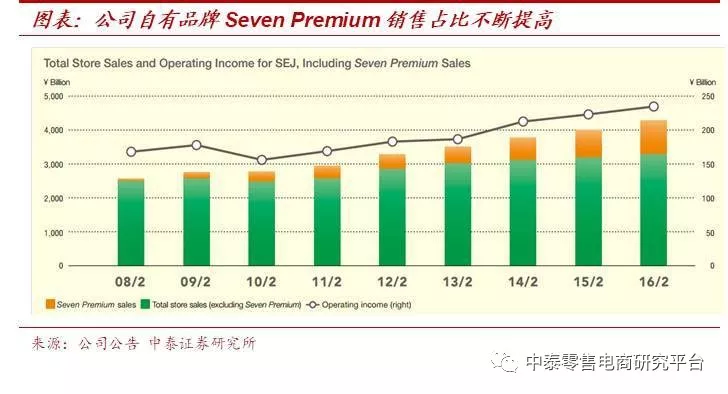

自有品牌占比高,商品开发能力强。711的自有品牌主要有Seven Premium、Seven Gold 以及 Seven Lifestyle。Seven Premium的定位是品质与全国品牌商产品相同或优于品牌商,价格更低;Seven Gold的定位是口感和品质比肩专业店生产产品,价格合理;Seven Lifestyle的定位是更加注重包装设计和原材料,给每日生活增添品质。

711的自有品牌诞生于2007年,日本国内正经历较严峻的经济泡沫和商品滞销。为了创造新的产品价值,集团内部联合主营大卖场的伊藤洋华堂、主营百货的崇光西武子公司,联合开发自有品牌,成为了行业首创。

主要自有品牌Seven Premium的销售份额不断扩大:上市一年产品种类为380种,总销售额约800亿日元;2012财年销售额达到4200亿日元,占比13%;到了2017财年,销售额增长至11500亿日元,占比近三成,产品种类多达3650种。

7-11对国内便利店业态发展的借鉴意义

7-Eleven VS 红旗连锁:本土化自营便利店突围的方向在哪里?

优化商品结构,提升单店收入,培育成熟的运营模式后再进行快速复制扩张。(1)加强单品管理,优化产品结构,提升门店毛利率:红旗连锁和日本便利店在商品结构上存在较大差异:日式便利店的食品占比普遍较高,日本7-Eleven食品占比70%,罗森90%,而红旗连锁目前只有不足50%。此外,中国便利店发展报告数据显示:中国便利店生鲜及半加工食品销售额占比平均值为15%,日本则为30-40%。食品占比较高解释了日本便利店维持高毛利的原因:日本便利店销售的食品、快餐的毛利率均超过30%,快餐类可以达到40%左右的毛利率,远超非食品类品类20%左右的毛利率。此外食品类的引流作用明显,带动整体单店日均收入的提高。

(2)加强自有品牌开发:711的自有品牌毛利率高达40%,且多为可以为门店引流的爆款商品。国内超市企业自有品牌占比普遍低于欧美日超市,未来借鉴711联合生产商开发自有品牌是本土便利店增收的重要途径。

7-Eleven VS 阿里零售通:B2B模式能够跑通的本质是什么?

为何阿里(BABA.US)零售通和京东(JD.US)便利店“改造百万夫妻店”的B2B模式未能盈利?2017年京东“百万便利店”计划出炉,提出新通路五年在全国开设100万家京东便利店,而阿里方面,零售通也提出了覆盖100万家夫妻老婆店的目标。但从目前的经营状况来看成果寥寥,盈利模式还未跑通。

从门店端来看,主要存在的问题有:(1)商品方面只是换了进货渠道,未能优化商品结构,能够给门店带来显著引流效应的鲜食比例仍然较低(2)零售通和小店主只存在松散的合作关系,很难说服小店承担货损风险去进购设备售卖毛利较高的加工类食品。

零售通盈利的底层逻辑是分食中间多层经销商的利润,但是目前利润很难覆盖以物流为主的成本。此外,如果无法做到通过强大的品牌、选品、供应链让改造的小店出现明显的业绩改善,即使后期具备了规模和较强的议价能力,仍然无法解决将小店店主长期留在平台上的难题。

零售通的优势也是较为明显的:(1) 货源:阿里积累的淘品牌、天猫品牌等增强了小店货源的丰富度及价格优势(2)基础设施保障:阿里菜鸟物流、支付等基础设施保证了零售通天然的竞争优势;(3)未来小店与饿了么等本地生活服务的协同。

711的成功:选取商品流通环节中利润最大的环节参与,不赚“中间商差价”的利润。7-11作为技术提供商,建立了大规模的门店网络,实现轻资产模式运营,形成了类似电商的规模效应。7-11日本公司的人均创造利润超过100万人民币,人效可与阿里比肩。711模式走通的原因主要有:

(1)关注利润最高环节,外包利润较低的环节:主要为711创造利润的环节是:消费者洞察环节、品牌建立环节、涉及定价和营销的商业企划环节、 信息系统及供配体系搭建环节等,这些都具备较大的利润空间;而利润空间较低的环节,比如产品供应、配送等,711都众包出去。

(2)解决行业分散,创造规模效益:对于零售商来说,规模越大,渠道相对于品牌的优势就越凸显,711的通过集合分散的小店,增加采购的规模,提高了零售端对于供应侧和配送侧的议价能力。

(3)真正为小店赋能,提高收入,增强小B的粘性:通过去掉中间商的价值掠取获得利润的方式,商家的粘性很低。比如滴滴和美团,都是通过对司机和餐饮门店的流量赋能而获取B端客户粘性;而对于便利店来说,受众范围有限,属于存量流量改造。711是通过强大的单品管理、高毛利产品的开发等改变小店的商品结构、运营方式,为小店持续创收,从而增强了加盟商的粘性。

7-Eleven VS 苏宁小店:O2O便利店模式是否能超越传统便利店?

苏宁小店前期做自营迭代,培育成熟后计划做加盟模式,优势在于线上线下场景的完全融合。苏宁小店是“线上APP+线下便利店”的O2O运营模式,通过线上开放流量入口,打通苏宁整个生态体系,接入产业资源和服务。消费者既可以到店消费,也可通过线上APP直接下单,享受送货上门服务。2019年上半年全国门店数已超过5000家。同时在供应链基础设施建设方面:截至一季度末公司在全国41个城市拥有50个物流基地、46个生鲜冷链仓。(公司一季报)。

劣势:快消品类线下运营的经验不足。供应链建设、门店运营管理等还需时日;

优势:不止于便利店,既可接入苏宁资源从线上引流,也可提供社区服务延伸社区场景。目前小店正在集合苏宁各项服务入驻,包括快递代收发、家庭相关的家电清理维修和换新等、儿童相关的游乐、生活教育等服务。711集团多业态的资源对便利店的发展有助力作用,苏宁集团的多业态、多品类经营的资源未来预计也会在自有品牌开发、供应链深度协同方面给小店发展提供保障。

判断:苏宁小店的定位是社区服务的平台和入口,目标是成为低成本的用户入口和物流履约载体。但每个社区便利店顾客群有限,根本上做的还是存量流量的生意,线上的流量赋能效益仍有待观察。如果不能搭建完善的快消品销售体系,就无法为门店带来持续、稳定的流量和收入,那么社区服务的赋能做为一个“零售+X”里的X,就很难带来根本上的收益放大效应。

7-Eleven VS 永辉 ——看好大店+小店的多业态协同模式

多业态触及更多客群,供应链的深度融合将效益最大化。SEVEN&I 集团旗下除了有主营便利店的711,还有主营大卖场的伊藤洋华堂以及主营百货的崇光西武子公司。集团在2007年推出具有里程碑意义的自有品牌时,是打破了不同业态的壁垒,共同组建产品研发项目组,同时系列产品以统一价格在大卖场、百货及便利店门店内统一售卖,凸显了多业态协同的优势。

永辉则在业态协同和供应链的深度融合方面走得更远:为了更有效地触及社区的客群,强化区域渗透率。2018年底,永辉开始培育定位社区生鲜超市的Mini店业态,和原有的大店形成联动。2019Q1新开Mini店93家,签约146家,目前盈利模式已基本打磨成熟,1/10的门店实现盈利,年内计划开1000家。小店共享大店已经搭建成熟的采购、物流和仓储体系,同时可以和大店互相消化库存,保证了小店的模式能够快速落地。

风险提示事件

(1)经济增速下滑,消费回暖不及预期。

(2)行业竞争加剧带来毛利率和净利率的下滑。

(3)并购整合不及预期,跨区域扩张导致资本支出增加 影响利润端。

(4)电商对线下零售的冲击。

扫码下载智通APP

扫码下载智通APP