搜狐(SOHU.US)进化失败的根本原因:起家的业务收入增长乏力,搜狗(SOGO.US)撑不起门面

本文来自虎嗅网。

2019年搜狐(SOHU.US)出师不利,Q1(一季度)营收4.31亿美元,同比下降5.2%(剔除汇率波动,同比增长1%)。

尽管Q1业绩被“高手”解读为利好,投资人却不买账,财报发布后,搜狐股价从20美元一线跌至14美元以下,“残余市值”仅5.4亿美元(2017年10月,股价一度超过70美元)。

2018年Q1,新浪(SINA.US)营收也只有4.75亿美元,同比增幅7.8%,也不理想。但新浪“残值”达28亿美元(2018年2月,股价一度超过120美元),是搜狐的五倍。

当年叱咤风云的“三大门户”如今成营收滞涨、股价低迷的难兄难弟。有位朋友正在思考企业进化论,他认为巴菲特当年分析可口可乐(KO.US)的那套框架已经过时,至少对揭示互联网企业的竞争力帮助不大。

在技术进步、社会变革、商业模式创新等诸多因素共同作用下,互联网企业差不多三五年就要进化一代。目前尚无可以解释互联网企业进化成败因果的靠谱理论,只能先收集案例。新浪的进化也谈不上多么成功,但可以反衬搜狐多么不成功。

01 规模相近、市值悬殊

最近5年,搜狐营收被困在16.5亿美元~19.4亿美元的一个“箱体”中,看不到突破迹象。

但“老友”新浪直到2018年才反超搜狐:

2017年搜狐、新浪营收分别为18.6亿美元和15.8亿美元,新浪相当于搜狐的85%;

2018年,新浪营收到21.1亿美元,相当于搜狐的112%。

这点差距无法得出“搜狐掉队”的结论。

搜狐、新浪营收结构的演变路径也非常相似:

门户网站起家,广告曾是最主要的变现方式,随着收入的多元化,广告收入占比逐年下降。

到2013年,品牌广告在搜狐营收中的占比已降到30%一线。2016年起,广告品牌收入的绝对金额亦开始下滑。2018年,品牌广告收入2.3亿美元,在营收中占比跌至12.3%。

新浪的“根据地”也早已失守。但广告收入绝对金额下降得不如搜狐快,在营收中占比下降的主要原因是来自微博收入的增长。

2018年,搜狐、新浪广告收入分别为2.3亿美元和2.9亿美元,在各自营收中的比重分别为为12.3%和13.8%。

新浪、搜狐都已完成了进化,当年起家的广告业务在营中的占比都降到八分之一左右,而且两家的营收金额也比较相近。

但携程(CTRP.US)、同程(00780)的故事却没有在新浪、搜狐身上重演。这说明在投资人眼里,搜狐的进化与新浪相比有很大落差。一是搜狐毛利润率不及新浪,二是搜狗撑不起门面。

02 以毛利润率为标尺

起家的业务收入增长乏力,多元化、“下沉”、国际化是所有企业都会采取的应对措施。

搜狐、新浪的多元化搞了不下十年,如今能在财报中单独披露收入的是那些硕果仅存的业务。搜狐有搜索、游戏,新浪就只有微博。

评价多元化是否成功,可先看新业务贡献了多少营收,特别是对互联网公司,这点很重要。

但公司是要赚钱的,只贡献营收不贡献利润的业务归根结底不是好业务。因此在评价企业多元化之时,旧业务、新业务及公司整体毛利润率都是不可或缺的指标。

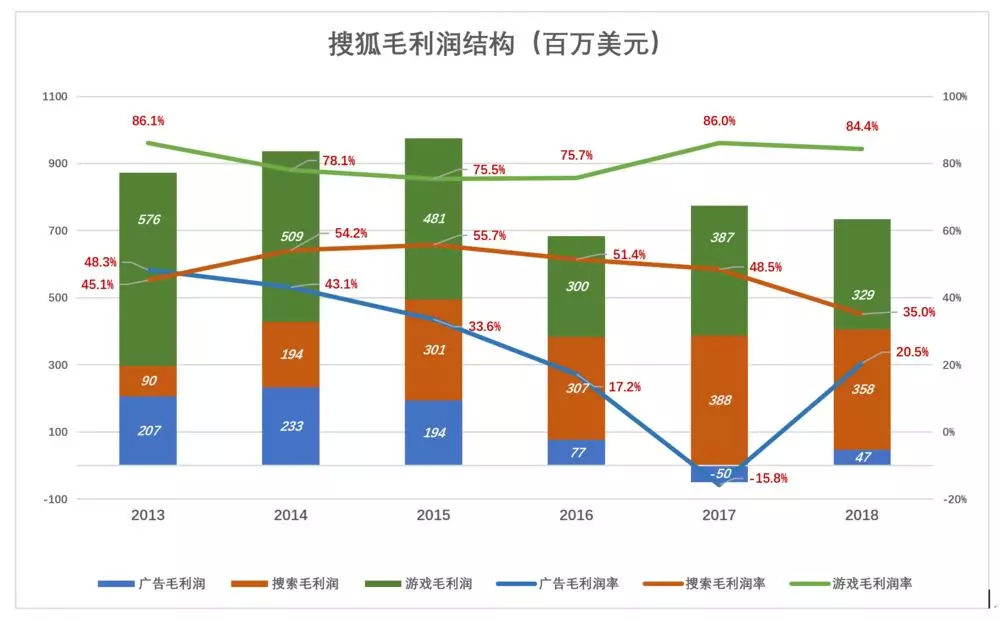

【1】搜狐被“撞了一下腰”

受视频内容超高成本的拖累,搜狐广告业务获利能力孱弱。

畅游(CYOU.US)虽然做得不咋地,却是贡献毛利润的“大户”,与搜索业务齐头并进,但毛利润率高一倍以上。

2018年,畅游毛利润3.29亿美元,毛利润率高达84.4%.。2018年,搜狐整体毛利润率达到43.1%,畅游功不可没。

2016年,搜狐广告收入4.48亿美元,同比下降22.4%;2017年,搜狐广告收入3.14亿美元、同比下降29.9%,同时营收成本(内容、带宽、人力等)高达3.64亿美元,毛亏损5000万美元;2018年,收入2.32亿美元,同比下降26.1%,但却有4700万美元毛利润。

2017年被“撞了一下腰”,搜狐彻底认识到广告是扶不起的阿斗。2018年索性听之任之,与其“烧钱”不如先保住毛利润再说。

【2】微博毛利润率高过游戏

新浪广告业务毛利润率比搜狐高出一倍,2018年毛利润1.7亿美元,毛利润率59.4%。同年搜狐广告业务毛利润仅4700万美元。一正一反,仅广告业务新浪毛利润就领先搜狐2.17亿美元。

微博(WB.US)的盈利能力更远非搜索可比。2018年微博毛利润14.3亿美元,毛利润率83.7%。

2014年,新浪毛利润率超过搜狐。新浪此前的盈利能力可以说“被搜狐压在地上摩擦”。此后新浪毛利润率持续上扬,但毛利润金额超过搜狐已至2017年。

2018年新浪毛利润、毛利润率分别为16亿美元和78.6%。搜狐毛利润仅8.1亿美元,毛利润率43.1%。

微博毛利润率高过游戏,可以说是最赚钱的互联网业务,这点令人印象深刻。但营收规模上不去,是影响微博获得更高估值的原因。

03 搜狗为什么撑不起门面

2017年11月9日,搜狗(SOGO.US)正式在纽交所上市,成为继畅游之后,搜狐旗下第二家在美上市公司。算上搜狗,张朝阳已经三次赴美敲钟。上市当天搜狗市值超过50亿美元,相当于母公司搜狐的2.5倍。

张朝阳曾说“有几家上市公司不重要,市值很大很重要,多几个上市公司算什么?”

如今畅游、搜狐市值合计21亿美元,微博93亿美元,张朝阳不幸言中。

搜狐市值远逊于新浪,最直观的原因就是搜狗“撑不起门面”。

【1】搜狗搜索收入约为百度“大搜”的十分之一

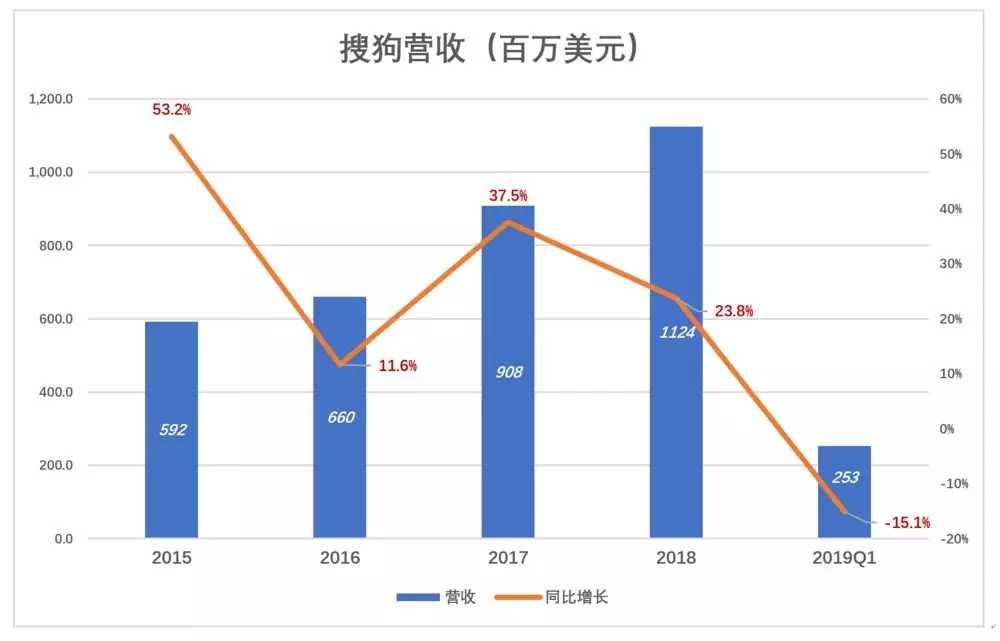

2017年搜狗营收增速达37.5%,为上市交出靓丽的成绩单。2018年增速回落至23.8%,2019年Q1营收2.5亿美元,同比减少1.5%。

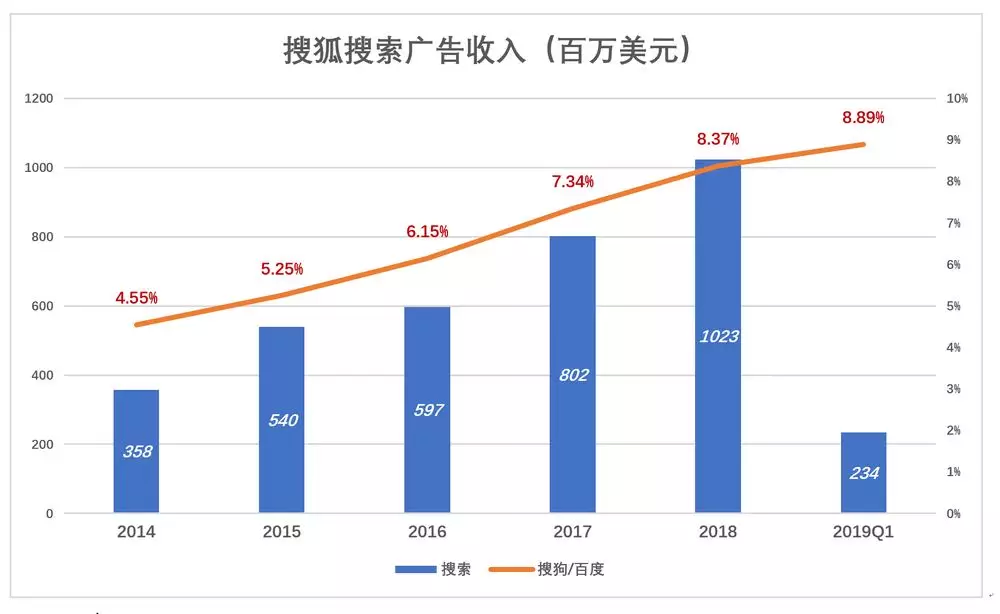

2014年,搜狗搜索业务收入为3.58亿美元,相当于百度广告收入的4.55%。2018年搜狗搜索收入突破10亿美元,相当于百度搜索8.37%。

剔除来自爱奇艺(NASDAQ:IQ)的93.3亿广告收入,百度搜索收入726亿(约合108亿美元),搜狗搜索收入相当于百度搜索收入的9.47%。

单从搜索业务收入来看,搜狗市值应该为百度的十分之一,也就是40亿美元。但投资人不买账,搜狗市值仅为百度的二十五分之一。

【2】缺乏“独立人格”

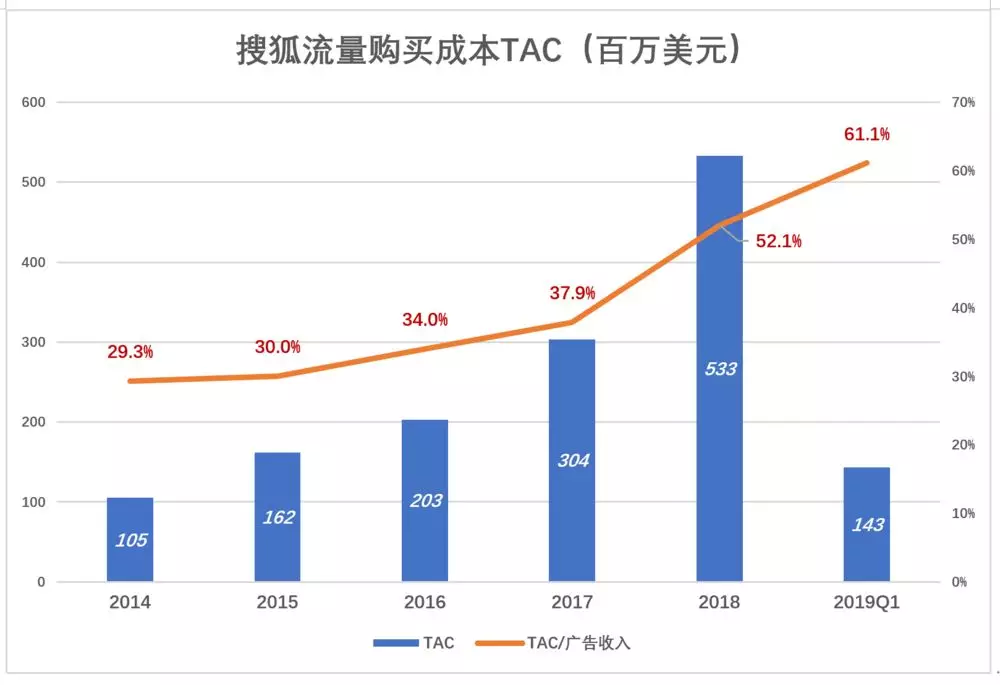

搜狗营收成本的“大头”是流量购买成本( TAC)。

2018年,TAC占搜狗广告收入的29.3%,2018年飙升至52.1%(2018年,百度TAC占广告收入的比例不到14%)。

搜狐2018年报披露,36%的搜索流量(以页面计)来自腾讯。粗略地讲:100元广告收入,36元是腾讯送的;其余64元中的52元要拿去买流量;带宽、折旧、人工费还要花30元。这样算来下,要是没有腾讯“解囊”,搜狗搜索毛亏损率超过28%(花82元赚64元)。

2019Q1,搜狐TAC竟占搜索业务收入的61.1%,情况更加严重。

搜狗自有流量(Organic Traffic)的获取能力已丧失殆尽。“输入法——浏览器——搜索”构成的“三级火箭”或许曾经有效,现在已经不Work了!

“决胜人工智能”也只是纸上谈兵,研发费不到人家的十分之一,拿什么决胜百度?

过往五年,搜狗搜索收入相当于百度的百分比差不多翻了一倍,之所以能够“虎口夺食”主要仰赖腾讯。

从另一个方面来讲,腾讯最多能让搜狗搜索收入成为十分之一个百度。

而在投资人眼里,没有自有流量的搜狗只值百度的二十五分之一!

04 别让张朝阳“跑了”

按6月17日收盘价,搜狐、搜狗、畅游市值分别为5.6亿美元、16亿美元和5.7亿美元。搜狐持有搜狗(45%)、畅游(67.4%)股票市值合计达11亿美元。

截至2019年3月31日,搜狐持有2.6亿美元现金、8.5亿美元短期理财产品,而总负债仅为5亿美元。近似可以认为:搜狐偿还全部债务后,能净剩6亿美元现金。

搜狐还有一大笔“隐秘资产”。

2007年,搜狐斥资3530万美元购入清华科技园(位清华东门外)1.83万平米办公用房;2009年1.62亿美元在知春路购入4.13万平米办公用房(2013年5月投入使用)。

畅游不甘示弱,2009年3340万美元购入1.5万平米;2010年1.71亿美元购入5.7万平米(2013年12月投入使用)。

上述房产以成本价列入固定资产,逐年折旧。2014年办公用房的帐面值分为4.17亿美元,2018年末账面值减至3.72亿美元。

中关村核心地段超过13万平米写字楼,一平米1万美元不算高,这就是13亿美元。

假如搜狐此刻清盘,还掉所有债务后剩下6亿美元现金、11亿美元股票、13亿美元房产,合计30亿美元!

参照现在的市值将搜狐私有化,7亿~8亿美元足矣。然后半卖半送把本部业务清理掉(特别是烧钱的视频业务)。搜狗、畅游股票可继续持有,写字楼不一定要卖,出租的话一年可以坐收数亿。

聪明张朝阳早已想到这一点,他只是想再搏一下,不愿以寓公的身份退出互联网江湖。但是他有后路,而且是无比惬意的后路,这或许是搜狐进化失败的根本原因。

扫码下载智通APP

扫码下载智通APP