国金点评君乐宝事件:短期收入受损不改集团千亿规划, 利润端持续修复加快蒙牛(02319)发展步伐

本文来源微信公众号“ 国金食品饮料寇星”,作者国金证券分析师寇星、贾淑靖,原文标题《【国金食饮】君乐宝事件点评:短期收入受损不改集团千亿规划, 利润端持续修复加快蒙牛发展步伐》

业绩概述

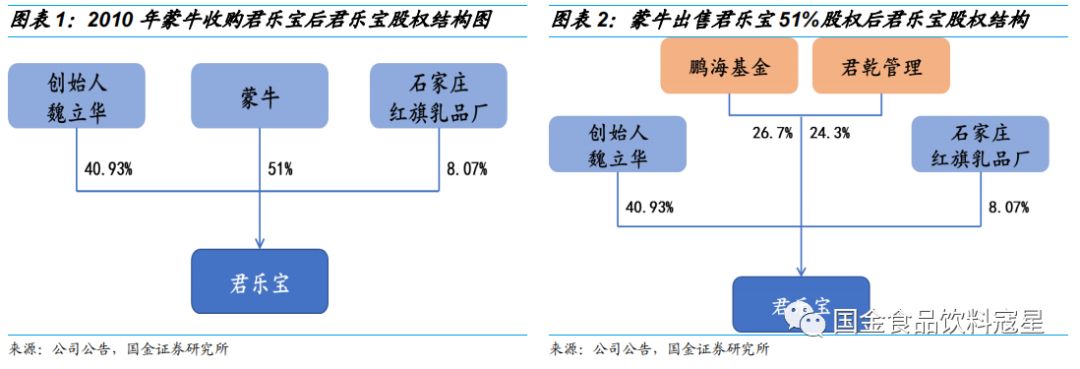

蒙牛(02319)于7月1日发布公告称,公司拟以40.11亿元将君乐宝乳业51%的股权出售予鹏海基金以及君乾管理(鹏海与君乾分别收购君乐宝的26.7%、24.3%),君乐宝股权出售完成后,蒙牛将不再持有君乐宝股权。

业绩点评

蒙牛拟以40.11亿元出售君乐宝51%股权,购买方拥有政府背景。本次出售君乐宝股权蒙牛共获得现金45.80亿元,其中40.11亿元为交易对价,5.68亿元为蒙牛获君乐宝分红派息。其中鹏海基金背后实际为河北省国资委控制,因此本次交易可能更多是出于非经济目的,不能仅从经营、财务的角度考量公司出售君乐宝的目的。

虽短期内导致收入下降,但更符合蒙牛长期发展规划。君乐宝收入体量虽大,但利润其实并不高,18年君乐宝对蒙牛收入贡献(13.62%)明显超过利润贡献(9.58%)。同时君乐宝的资本性支出较高而回报小,稀释了蒙牛整体的投入产出效果。对蒙牛来说,未来将着重于将资本和费用投放集中于高增长、高利润产品,此次出售君乐宝较为符合蒙牛的长期发展规划。

蒙牛主体竞争力不变,乳制品两强竞争格局依旧,而蒙牛净利率持续修复逻辑有所加强。尽管出售了百亿君乐宝,但蒙牛的千亿规划预计不会因此动摇。君乐宝与蒙牛始终互相独立运作,本次出售不会影响蒙牛主体业务运营。虽短期来看收入端受到一定影响,但长期来看,君乐宝会得到更为独立的发展,蒙牛也将专注高端实现利润端的持续修复。

盈利预测

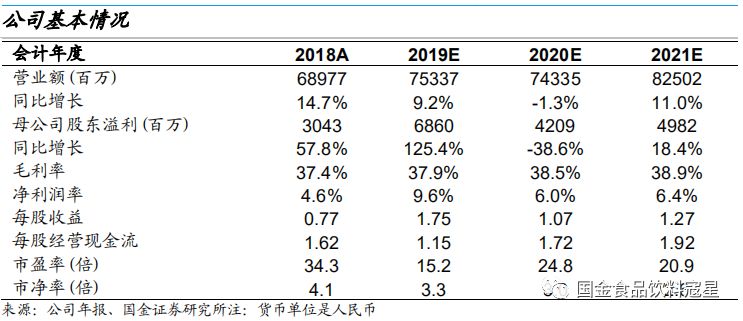

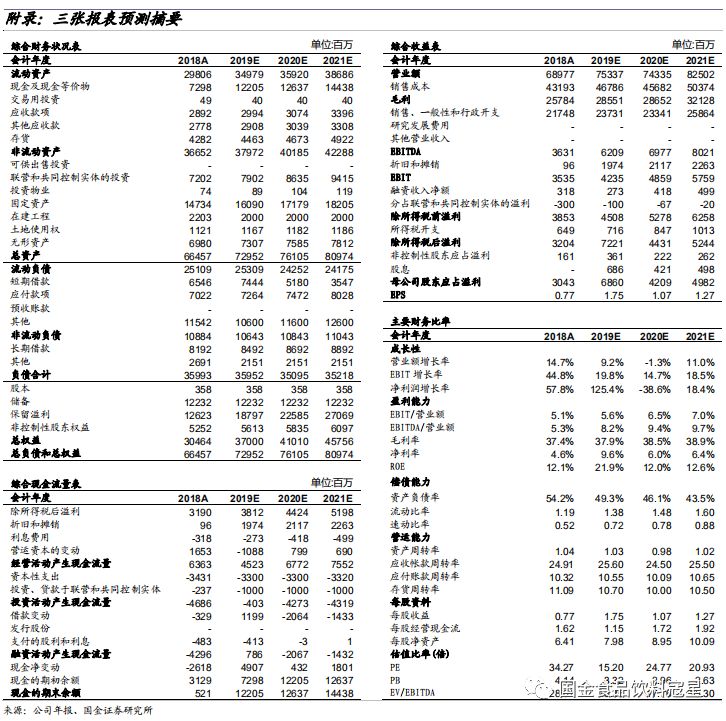

由于蒙牛出售君乐宝之后君乐宝业绩不再并表,我们下调盈利预测为:预计公司2019/2020/2021年分别实现营业收入753.37亿元/743.35亿元/825.02亿元,分别同比增长+9.2%/-1.3%/+11.0%(2019年同口径增长+13.5%,19-21年主体业务增速为+13%/12%/11%);归母净利润分别为68.60亿元/42.09亿元/49.82亿元,分别同比增长+125.4%/-38.6%/+18.4%(2019年扣非后增长+23.7%,19-21年主体业务增速+24%/22%/19%);折合EPS分别为1.75元/1.07元/1.27元,对应2019-2021年PE为15X/25X/21X(扣非后19年PE为26X),维持“买入”评级。

风险提示

需求减缓/费用率提升/行业竞争加剧/食品安全问题

报告正文

蒙牛拟以40.11亿元出售君乐宝51%股权,购买方拥有政府背景

蒙牛拟出售君乐宝51%股权,交易对价为40.11亿元。蒙牛于7月1日发布公告称,公司拟以40.11亿元将君乐宝乳业51%的股权出售予鹏海基金以及君乾管理(鹏海与君乾分别收购君乐宝的26.7%、24.3%)。蒙牛与君乐宝正式签约始于2010年11月,蒙牛以4.6亿的价格收购君乐宝51%股份,成为君乐宝第一大股东。而此次君乐宝股权出售完成后,蒙牛将不再持有君乐宝股权。本次出售君乐宝股权蒙牛共获得现金45.80亿元,其中40.11亿元为交易对价,5.68亿元为蒙牛获君乐宝分红派息。

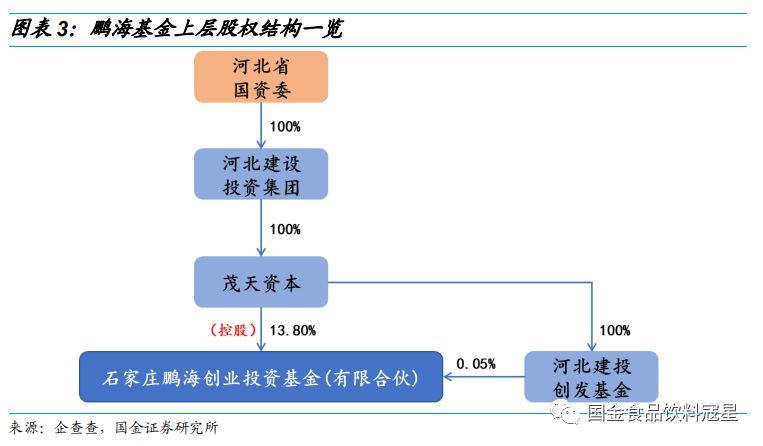

鹏海基金背后实际为河北省国资委控制,因此本次交易可能更多是出于非经济目的。本次事件购买方为鹏海基金与君乾管理,其中鹏海基金收购君乐宝股权的26.70%,君乾管理收购24.30%。工商资料显示,石家庄君乾企业管理股份有限公司的经营范围是企业管理咨询,河北君乾股权投资基金管理有限公司持股99%,苏雷持股1%。前者又有7个股东,其中苏雷持股34%,铁合(北京)财务顾问有限公司持股21%。而鹏海基金则是拥有政府背景:据企查查资料进行股权穿透后可以发现,鹏海基金实际控制人为河北建设投资集团有限责任公司,而河北建投集团是河北省政府明确由河北省政府国资委授权的国有资本运营机构和政策性投资机构,即隶属于河北省国资委。因此,本次交易实际上可能是蒙牛乳业与河北省国资委之间的交易,不能仅仅从经营、财务的角度考量公司出售目的。

虽然短期内导致收入下降,但更符合蒙牛长期发展规划

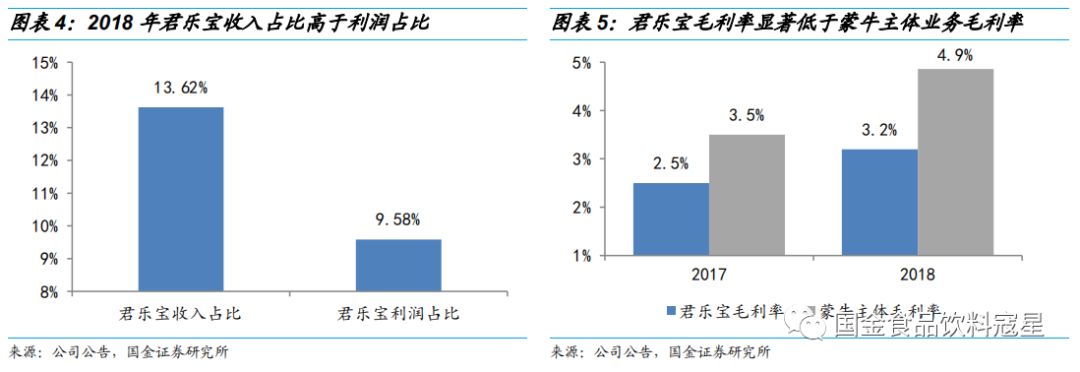

君乐宝收入体量虽大,但由于其低价策略,利润其实并不高。据蒙牛电话说明会上管理层披露,2018年君乐宝报表端对蒙牛的收入贡献约为94亿元(君乐宝集团公布数据130亿为毛收入,报表端为净收入),占蒙牛2018年营业收入690亿元的13.62%。据蒙牛公告披露,君乐宝2018年贡献税后净利润约3.07亿元,约占蒙牛税后利润32.04亿元的9.58%。从净利率角度来看,君乐宝在2017和2018年的净利率分别为2.5%和3.2%,均低于蒙牛主体业务净利率。若以2018年蒙牛数据为基础,剥离君乐宝的影响之后,净利率将由原本的4.64%提升0.22pct至4.86%。因此,短期内蒙牛收入端会有下降,但利润端并不会有显著变化,净利率反而会有所提升。

君乐宝的资本性支出及经营成本较高,而回报小,稀释了蒙牛整体的投入产出效果。据蒙牛电话说明会上管理层透露,2018年君乐宝消耗了蒙牛总资本性支出的1/3,同时耗费了较高的研发支出。一方面,对君乐宝品牌的投入冲散了对蒙牛主体品牌的费用投入,无法真正聚焦大单品以及领军品牌(如特仑苏),同时亟需费用投入的雅士利显得投入不足;另一方面,由于君乐宝的低价策略,较高的资本性支出以及研发费用并没有带来相应的高利润回报,稀释了蒙牛整体的投入产出效果。

此次出售君乐宝较为符合蒙牛的长期发展规划。对蒙牛来说,高增长、高利润的产品将会带来更大的发展空间和机会,并加速盈利的增长,未来蒙牛将着重于将资本和费用投放集中于高增长、高利润产品。蒙牛选择此时将君乐宝51%股权出售,一方面蒙牛将获得45.8亿人民币现金,充足的现金能够为之后的并购做出更充分的准备(目前并无具体的并购目标与并购计划,但公司会在合适的时机选择高利润、高份额的品牌进行并购);其次,与蒙牛相比君乐宝的负债率相对较高,出售君乐宝可使蒙牛的资产负债率从54%降至50%以下;另一方面,君乐宝毛利率低于蒙牛主体业务毛利率,出售君乐宝可提升蒙牛的经营效率,进一步提高净利率。

蒙牛主体竞争力不变,乳制品两强竞争格局依旧

君乐宝与蒙牛始终互相独立运作,本次出售不会影响蒙牛主体业务运营。蒙牛自2010年底收购了君乐宝51%股权后,仅拥有控制权,而经营权依然为君乐宝自身所有,君乐宝品牌一直是相对独立运作,与蒙牛的协同效应有限。尽管出售了百亿君乐宝,但我们认为蒙牛的千亿规划预计不会因此动摇。我们认为,出售君乐宝业务大概率不会影响到蒙牛的千亿规划。根据公司电话会议,蒙牛目前虽没有明确的并购计划,但也会在合适的时机寻求并购,而出售君乐宝意味着并购可能会增加,但绝不意味着千亿目标的放弃。其次,千亿规划代表着蒙牛积极向上的目标,并非受某一事件而轻易改变。此外,2019年4月来自华润系的陈朗成为蒙牛新一任董事长,陈总曾在华润集团亲自参与了多起重大并购和资本运作,经验非常丰富,相信在陈总的带领下也会坚持其千亿规划不动摇。

蒙牛主体竞争力不变,乳制品两强竞争格局依旧,蒙牛净利率持续修复逻辑有所加强。对蒙牛来说,君乐宝本身就是相对独立的一个品牌,协同效应有限,各自独立发展,其影响仅为报表端的一个财务数字,对其主体竞争力、经营战略并没有影响。而对伊利来说,无论君乐宝分拆与否,伊利面对的竞争对手都没有变,伊利业务层面不会受到影响,同时蒙牛剥离君乐宝也并不能使伊利轻易改变与蒙牛之间的竞争战略,两强竞争格局依旧。另外,我们认为蒙牛净利率持续修复的逻辑并没有被打破,剥离君乐宝之后,蒙牛将优化品牌组合,集中发展核心业务及拓展拥有高增长和利润前景的乳制品高端品牌,毛利率、净利率将会有一个明显的提升。

从大的行业格局来看,两强之争不会轻易改变;对君乐宝、蒙牛来说,各自的业务运营也不会受到影响,依然互相独立。短期来看收入端受到一定影响,长期来看,君乐宝会得到更为独立的发展,蒙牛也将专注高端实现利润端的持续修复,既是成全,也是双赢。

盈利预测

君乐宝的业务涵盖奶粉、常温酸奶、低温酸奶、乳酸菌饮料等领域,其中占比较大、发展较快、对蒙牛贡献相对较高的品类为低温酸奶、奶粉、乳饮料。据蒙牛管理层透露,此次出售将在2-3个月内全部处理完毕,蒙牛今年的财务报表将包含君乐宝九个月即前三个季度的财务数据。根据2018年君乐宝收入数据(94亿元)以及终端动销情况,我们预计君乐宝2019年全年将会在奶粉高增长的带动下实现约20%的收入增速,预计全年实现约120亿收入,其中预计1-9月贡献收入约90亿元(预计2018年1-9月约并表收入70亿元)。2020年之后君乐宝业绩不再并表,预计对蒙牛奶粉、酸奶、乳饮料等品类收入造成一定的影响,但由于主体业务经营不受影响,至2021年蒙牛将恢复正增长,同时毛利率、净利率也将会迎来改善。

根据以上分析以及假设,我们下调蒙牛的盈利预测,预计公司2019/2020/2021年分别实现营业收入753.37亿元/743.35亿元/825.02亿元,分别同比增长+9.2%/-1.3%/+11.0%(2019年同口径增长+13.5%,19-21年主体业务增速为+13%/12%/11%;其中2019年同口径指2018年扣除君乐宝四季度业绩后的同比增速;主体业务增速指的是18、19年扣除君乐宝全年贡献之后的同比增速,下同);归母净利润分别为68.60亿元/42.09亿元/49.82亿元,分别同比增长+125.4%/-38.6%/+18.4%(2019年扣非后增长+23.7%,19-21年主体业务增速+24%/22%/19%);折合EPS分别为1.75元/1.07元/1.27元,对应2019-2021年PE为15X/25X/21X(扣非后19年PE为26X)。我们认为蒙牛主体业务经营不受影响,品牌依然具有竞争力,维持“买入”评级。

风险提示

需求减缓/费用率提升/行业竞争加剧/食品安全问题

附:财务预测表

扫码下载智通APP

扫码下载智通APP