国金:规范房企外债发行影响几何?

本文来自微信公众号“岳读债市”,作者周岳、裴涛。

基本结论

事件:7月12日,发改委发布《国家发展改革委办公厅关于对房地产企业发行外债申请备案登记有关要求的通知》(发改办外资〔2019〕778号,以下简称“778号文”),对房地产企业外债发行做出限制,我们简评如下:

2015年发改委对企业发行外债实行备案登记制管理。随后企业外债发行规模快速增长,尤其是地方融资平台和房地产企业。随着国家宏观经济政策转变为去杠杆和防风险,有效防范外债风险被提上日程,发改委会同财政部出台相关文件限制外债过快增长。

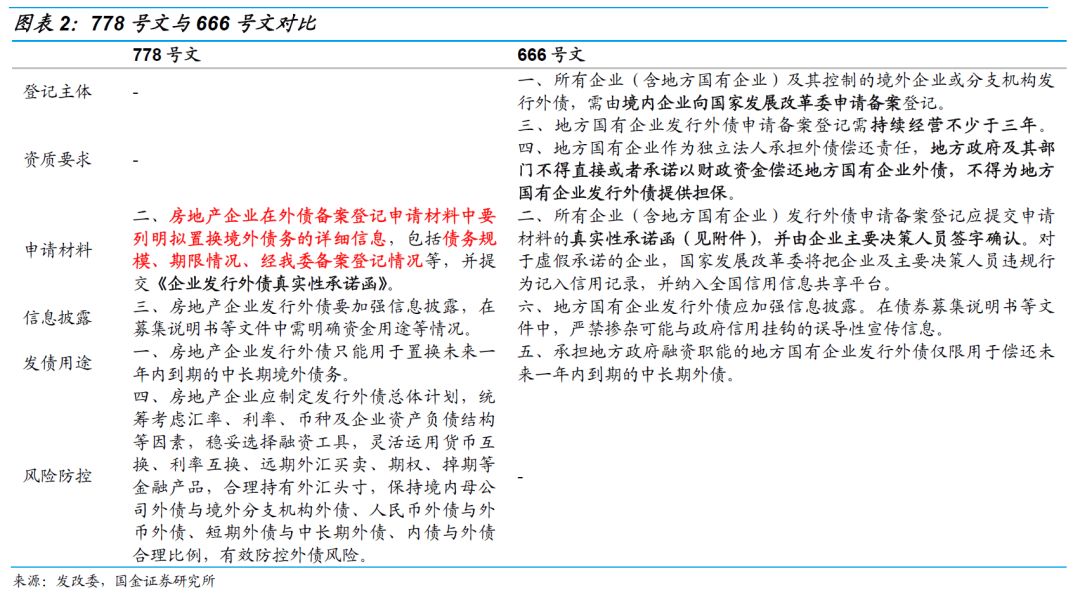

但2019年上半年城投和房地产企业外债发行增速仍较高,针对此现象,发改委又相继出台了《国家发展改革委办公厅关于对地方国有企业发行外债申请备案登记有关要求的通知》(发改办外资〔2019〕666号,以下简称“666号文”)和778号文,对上述企业提出了相应的备案登记要求。778号文更侧重地产企业融资用途的管控,而666号文则侧重地方政府隐性债务的限制。

由于今年地产开发资金来源中增速较快的主要为销售回款、利用外资和非标融资。在银保监会对非标融资限制后,778号文对房地产企业外债融资限制,形成了政策闭环。至此,地产主要外部融资渠道多方位收紧。

虽然目前地产销售回款较好,但政策在逐步收紧后,地产企业再融资仅限于借新还旧,高周转模式可能会受到影响,上半年土地市场火热的现象或将降温。

此外外部融资受限后,流入地产行业的资金减少,各金融机构势必提高资金成本和风控标准(好企业或好项目)。对于项目布局好、销售规模较大、销售能力较强和外部融资渠道多样的龙头房企压力相对较小,但中小房企融资渠道相对单一、销售能力相对较弱,预计将承受较大的压力.

风险提示:1)房地产行业监管政策变动;2)风险事件大幅增加。

事件:7月12日,发改委发布《国家发展改革委办公厅关于对房地产企业发行外债申请备案登记有关要求的通知》(发改办外资〔2019〕778号,以下简称“778号文”),对房地产企业外债发行做出限制,我们简评如下:

一、房企外债只能置换一年内到期的中长期境外债务

778号文对房地产企业外债发行备案要求做出详细规定,防范房地产企业发行外债可能存在的风险,要点如下:

1)房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务;

2) 房地产企业在外债备案登记申请材料中要列明拟置换境外债务的详细信息,并提交《企业发行外债真实性承诺函》;

3) 房地产企业发行外债要在募集说明书等文件中需明确资金用途等;

4) 房地产企业应制定发行外债总体计划,有效防控外债风险。

本次文件出台延续了发改委防范中长期外债风险的政策导向,对房地产企业海外发债做出进一步规范,也符合近来逐步收紧房地产企业融资的风向。

二、2015年后企业海外发债蓬勃兴起

2015年,为了应对经济下行压力,有效利用境外低成本资金,鼓励资信状况好、偿债能力强的企业发行外债,发改委出台了《国家发展改革委关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号,以下简称“2044号文”),对企业发行外债实行备案登记制管理。随后企业外债发行规模快速增长,尤其是地方融资平台和房地产企业,2016年城投美元债发行额达到144.15亿美元,同比增长110.44%,2017年房企美元债发行额达到544.93亿美元,同比增长262.47%。

随着国家宏观经济政策转变为去杠杆和防风险,有效防范外债风险和地方政府隐性债务风险也提上日程,发改委会同财政部联合印发了《国家发展改革委 财政部关于完善市场约束机制严格防范外债风险和地方债务风险的通知》(发改外资〔2018〕706号,以下简称“706号文”)。

2019年上半年城投和房地产企业外债发行额度继续快速增长,发行额分别为143.55亿美元和490.30亿美元,同比增长分别为168.57%和56.70%。

三、防范中长期外债风险,发改委规范地方国企和房企外债融资

针对地方融资平台发行外债仍快速增长的现象,今年6月13日发改委出台了《国家发展改革委办公厅关于对地方国有企业发行外债申请备案登记有关要求的通知》(发改办外资〔2019〕666号,以下简称“666号文”),对地方国有企业发行外债备案登记提出6点要求。

此次778号文与666号文均是根据706号文,针对外债发行量较大的地方国有企业和房地产企业提出了相应的备案登记要求,且根据各自政策防控重点的不同做了针对性的规定。从内容看,778号文更侧重地产企业融资用途的管控,而666号文则侧重地方政府隐性债务的限制。下面我们就具体条款逐条分析:

1)666号文要求所有企业(含地方国有企业)发行外债均需由境内企业申请备案登记,虽然778号文没有此条规定,我们认为666号文也适用于房地产企业;

2)对于发行主体资质要求,666号文主要着力点还是不新增地方政府隐性债务,与国家政策一脉相承,同时规定地方国企持续经营不低于三年,而778号文中并未对地产发行外债企业资质做要求;

3)666号文和778号文均要求发行外债企业提交《企业发行外债真实性承诺函》,由于承诺函中已有主要决策人员签字、计入信用记录等信息,778号文中未重复提及,但778号文还要求地产企业申请材料中列明拟置换境外债务的详细信息;

4)信息披露上,778号文要求地产企业明确资金用途,而666号文重点在于不能有与政府信用挂钩的信息,侧重点不一,这个主要与国家对两个行业的监管政策不同有关;

5)发债用途上,均要求仅限用于偿还或置换未来一年内到期的中长期外债;在风险防控上,778号文对地产企业具体应该在哪些方面去防范外债风险做了详述,666号文并未对地方国企做该方面的规定。

四、近来地产外部融资渠道多方位收紧

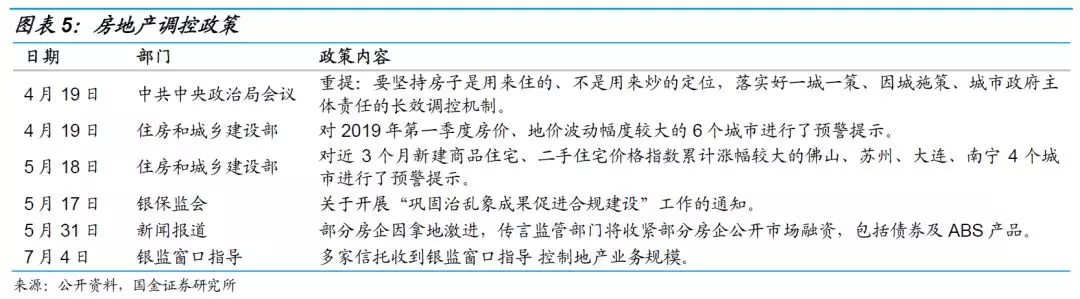

2019年一季度社融增速较高,部分城市房价上涨势头猛,二三线城市土地市场溢价率明显上升。同时地产商拿地活跃,地王频现,防止楼市过热的迫切性重新出现。

随后各相关部门出台了一系列政策对地产进行调控,住建部主要针对房价上涨过快的城市进行预警提示,银保监会则在融资端对违规流入楼市资金进行规范。

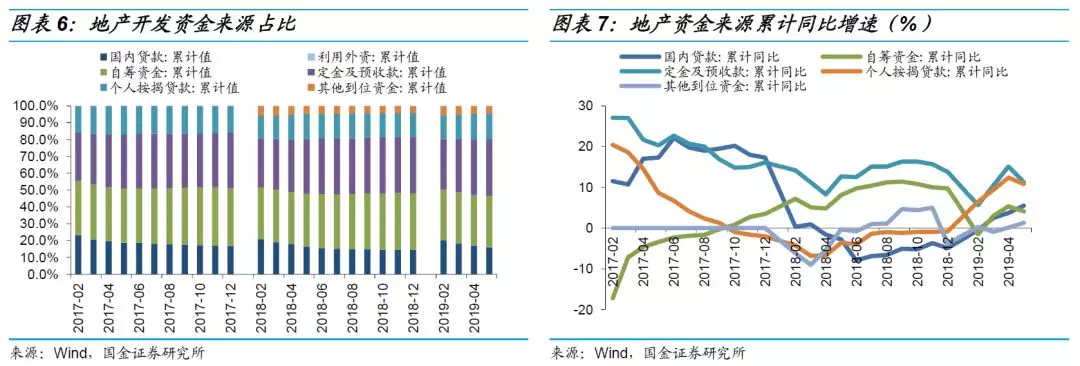

今年地产开发资金增速较快的主要为销售回款、利用外资和非标融资。房地产开发的主要资金来源于国内贷款、自筹资金、利用外资和其他资金。其中国内贷款包括银行贷款和非银贷款,自筹资金包括自有资金、债券融资和非标融资,其他资金包括定金及预收款、个人按揭贷款和其他到位资金。

2019年前5月房地产开发资金同比增长7.6%,累计增速较前4月下降1.3个百分点,较去年同期高2.5个百分点,资金到位情况较好。其中定金及预收款、个人按揭贷款增速较高,分别为11.30%、10.80%;利用外资前5月累计同比增长38%;国内贷款累计同比增速5.5%,较前4月累计增速高1.8个百分点,较去年同期增速高8.3个百分点,贷款增速也较高;自筹资金累计增速4.1%,较去年同期增速下降4个百分点。

由于自筹资金包括自有资金、债券融资和非标融资,我们以各项应付款扣掉工程款近似替代非标融资,前5月累计同比增速达到15.56%,非标融资增速较快。2019年上半年房企信用债发行量共2,093.1亿元,较去年同期的1,604亿元增长30.5%,但净融资额仅有133.1亿元,较去年同期的657.7亿元大幅减少80%,债券净融资额确实得到了很好的控制。

《中国银保监会关于开展“巩固治乱象成果 促进合规建设”工作的通知》(银保监发〔2019〕23号,以下简称“23号文”)作为未来金融机构违规行为整治的统领性文件,也阐述了金融机构违规向房地产行业融资的今后整治要点。

银行由于2017年以来的严监管政策,向地产企业融资相对规范,主要是消费类贷款违规流入楼市的监管难度相对较高,或存在一定违规现象,银行因该类业务被监管处罚较多。因此,地产银行端融资受23号文的影响或较小。

而信托公司做地产融资比较有优势的是前端融资(指项目没有四证从而不能获得开发贷款的情况下作的前期融资),房地产企业在签订土地出让合同后,由于四证要在缴纳土地出让金后的一段时间才能办理下来,因此地产企业此时的融资目的主要就是为了拿地。此前,信托公司主要采用明股实债操作模式为地产企业提供前端融资,而这是不合规的,新的监管政策将再次对这种不合规的前端融资模式进行整治。对信托公司而言,前融阶段目前只剩股权类房地产信托模式是完全合规的。但资管新规下机构资金尤其是银行资金很难参与,真股权产品难以找到相对应的市场需求,因此前端融资规模或难免下降、信托成本或将上升。

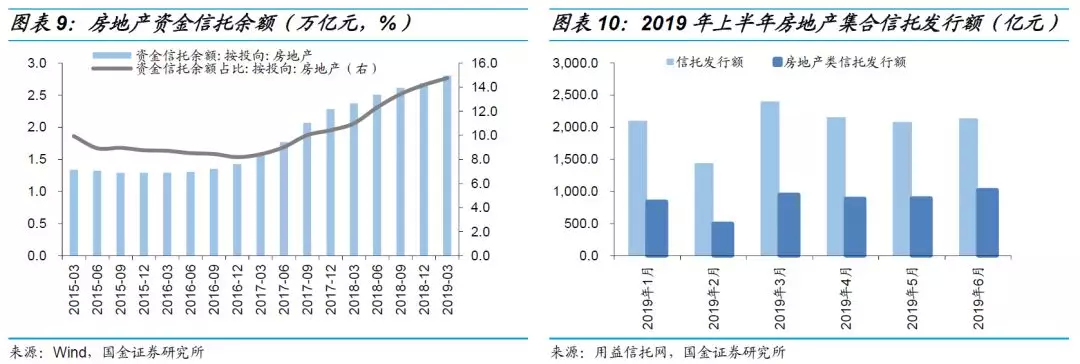

2017年开始,信托资金投向地产占比不断提升,目前达到15%左右。根据用益信托网数据,2019年上半年集合资金信托新发行金额中,房地产类信托占比达到41.42%,远超过目前地产资金余额占比。从2019年月度数据看,23号文尚未对地产信托融资产生显著影响,6月地产集合信托新发行额为1,022.85亿元,较5月环比仍增长14.27%。因此,监管7月份对信托公司进行窗口指导[6],从新增规模上对地产信托融资进行限制。

银行对于地产融资严监管后相对规范,而上半年地产新增融资规模主要得益于信托和外债融资,目前信托融资基本采取了“一刀切”模式,发改委出台778号文仅限地产发行额偿还一年内外债,对地产发行外债额度也收紧。至此,地产主要外部融资渠道多方位收紧。

五、土地市场降温,中小房企可能承压

虽然目前地产销售回款较好,但政策在逐步收紧后,地产企业再融资仅限于借新还旧,高周转模式可能会受到影响,上半年土地市场火热的现象或将降温。

前融阶段信托公司目前只剩股权类房地产信托模式是完全合规的,但股权类信托风险远高于债权类信托,信托公司势必提高风控标准,强弱分化或更明显,资源将更多集中于头部房企,项目筛选上更多的集中于一二线城市。

外部融资全面收紧后,流入地产行业的资金减少,各金融机构势必提高资金成本。对于销售规模较大、销售能力较强和外部融资渠道多样的龙头房企压力相对较小,但中小房企融资渠道相对单一、销售能力相对较弱,预计将承受较大的压力。

六、风险提示

1)房地产行业监管政策变动;

2)风险事件大幅增加。

扫码下载智通APP

扫码下载智通APP