国金证券:中外云计算巨头资本开支触底回升,关注产业链上游投资机会

本文来自微信公众号“新经济的瞭望”,作者:罗露、朴虹睿。

行业观点

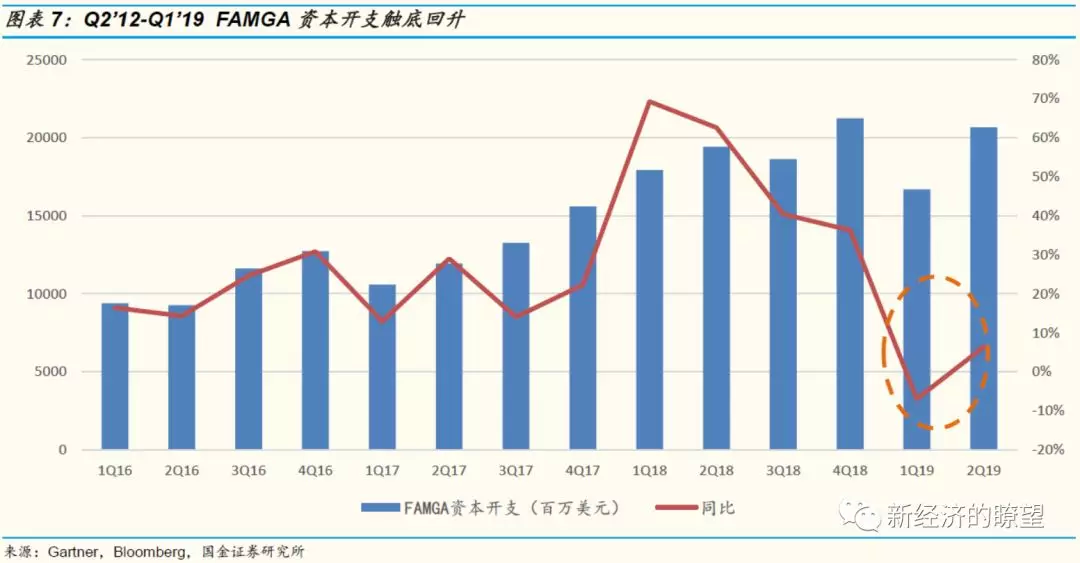

海外云计算巨头收入放缓趋势持续,资本开支Q2触底回升,消化期即将过去,未来有望重新进入加速增长期。从Q2收入表现来看,海外巨头云收入仍然放缓,AWS增速首次跌破40%, Azure跌破70%,仅Google(GOOG.US)表现相对强劲,增速达到40%。从资本支出力度来看,触底回升现象已经显现。经历17Q1始5-6季度的持续高增速后,18Q2起巨头资本开支暂时进入消化期,我们认为此前的增速回调符合商业逻辑。从收入端来看,虽然巨头的收入增长幅度产生放缓,但仍具备一定刚性,19Q1 FAMGA云收入平均增速仍保持在32%。我们认为,较为强韧的收入支撑下,消化期逐渐走远,19Q2触底回升已经出现,预计未来几个季度海外巨头资本开支有望重新走高。

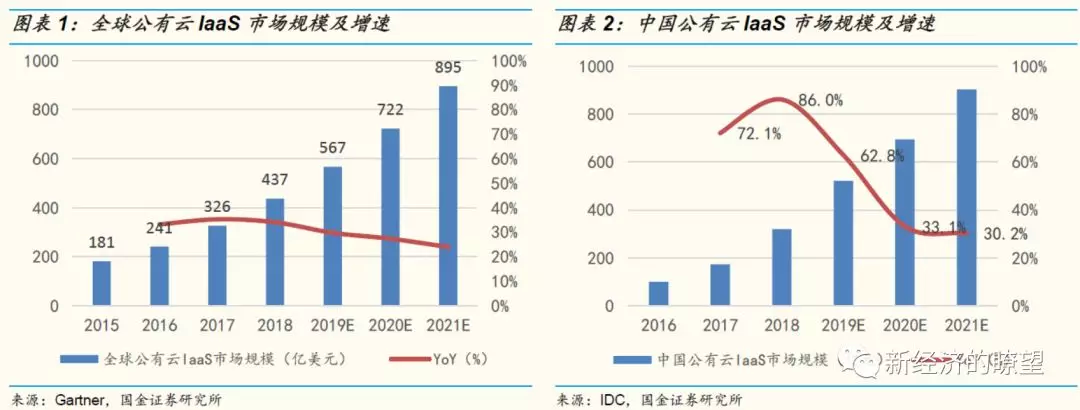

全球云计算市场持续增长,行业发展确定性高,IaaS市场马太效应明显,后来者正实现追赶。18年全球云计算IaaS市场规模达437亿美元,近几年增速维持30%~40%水平;中国云计算IaaS规模达到320亿元,增速再创历史新高达86.1%。中国市场全球份额占比由14年的6.3%提升至18年的12.9%。我们认为,国内云计算市场需求刚刚起量,未来仍有望领跑全球,预计全球份额占比2021年将突破20%。

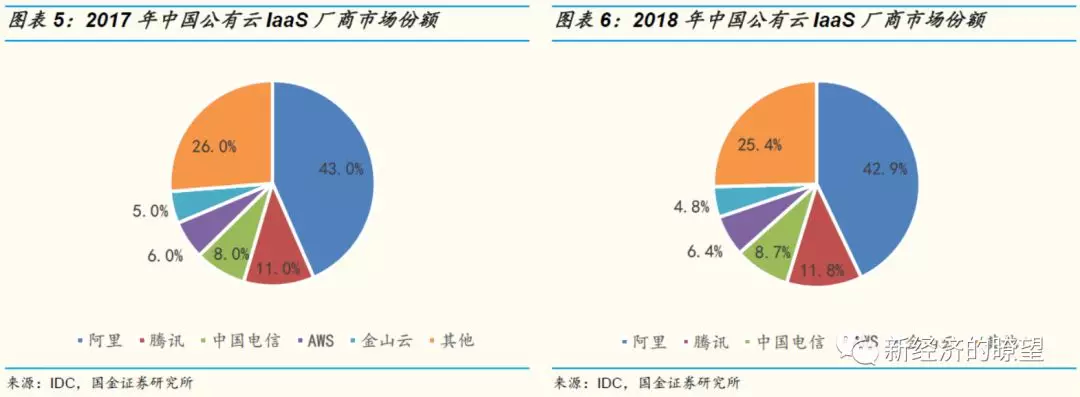

国内市场格局逐渐清晰,头部厂商优势愈发显著,中小企业扎根细分领域避其锋芒。据IDC数据,2018年国内公有云CR5达到74.6%,较去年同期提升1.6pct。由于IaaS市场具备重资产、重研发、高投入的特性,我们预计,未来头部厂商领先优势还将在马太效应作用下不断扩大,第二梯队云企业或将专注细分领域避开巨头锋芒。如金山云在视频、游戏等行业拥有丰富经验和定制方案;排名份额紧随Top5 之后的Ucloud则主打游戏领域。

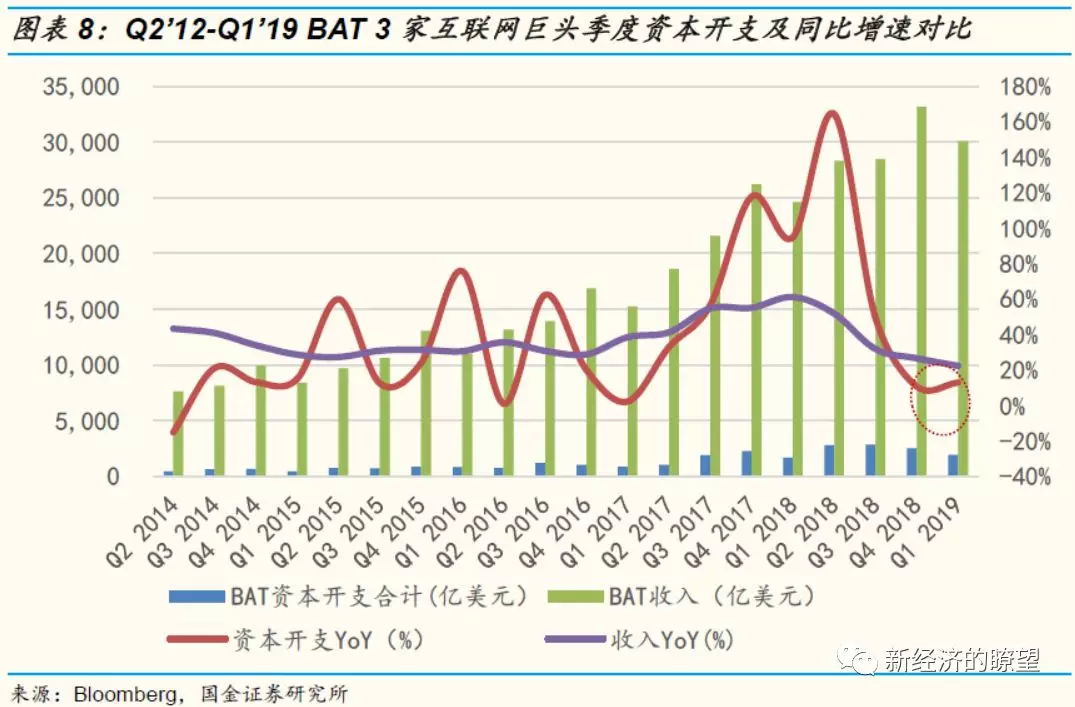

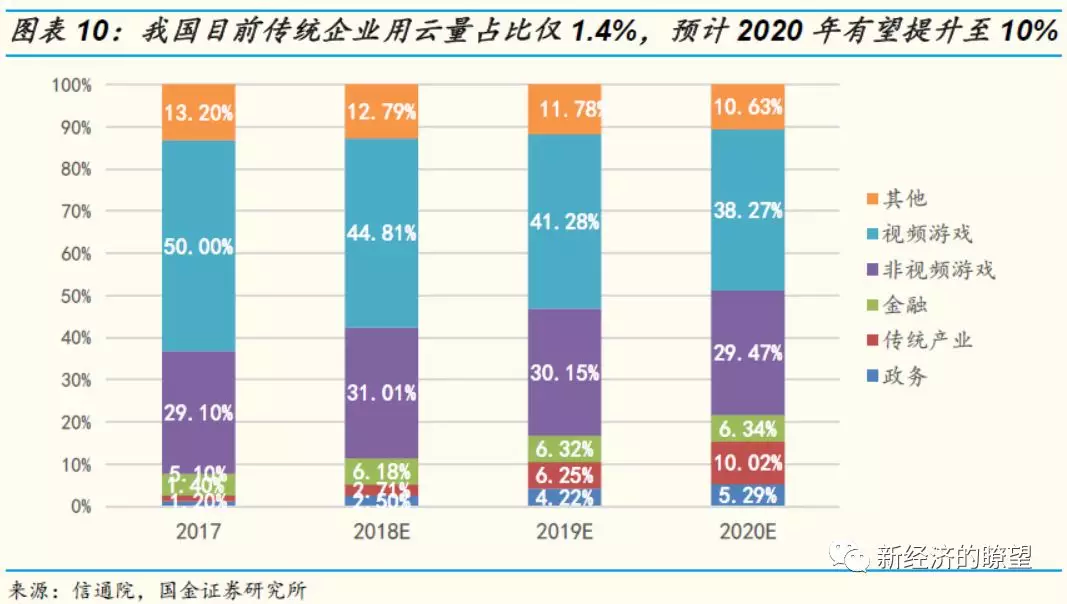

我国云计算巨头资本开支中长期仍具备较大上涨空间。1)从增速角度,目前国内BAT仍处于收入稳定高速增长阶段,根据19Q1报告期数据,BAT收入合计实现22.4%同比增长,能够为资本开支提供相对充足安全边际支撑。2)从体量角度,BAT资本开支体量尚小,合计仅约为国外FAMGA的十分之一,由于美国云计算市场领先我国3-5年,参照巨头历史增速,彼阶段其资本开支仍可维持2-3年较高速增长(增速为30-40%水平)。3)从需求角度,未来伴随企业上云比重提升带来需求扩大,亦有望支撑国内资本开支维持高增速。根据信通院数据,我国目前传统企业用云量占比仅1.4%,预计2020年有望提升至10%,这其中带来的巨大云计算需求,将成为巨头资本开支维持高增速提供重要托力。可以看到,19Q1 BAT资本开支增速下滑止刹,触底反弹逻辑已初现,实现同比增速13.0%,高出前期2.2pct。

投资建议

资本开支触底回升,关注产业链上游投资机会。我们预计,未来2-3个季度国内外云计算巨头资本开支有望触底回升,建议关注产业链上游投资机会:服务器厂商浪潮信息;IDC厂商光环新网、宝信软件;光模块厂商中际旭创、光迅科技等。

风险提示

云计算厂商资本开支不及预期;企业上云进度不及预期。

一、全球云计算市场持续增长,行业发展确定性高

1.1 IaaS市场马太效应明显,后来者正实现追赶

行业市场规模持续高增长,国内增速领跑全球。2018年全球云计算IaaS市场规模达437亿美元,近几年增速维持在30%~40%水平。2018年中国云计算IaaS规模达到320亿元,增速再创历史新高,增长86.1%。国内云计算市场需求旺盛,增速远高于全球水平。

中国市场全球份额占比持续提升,由2014年的6.3%提升至18年的12.9%。根据IDC数据,2019-2021年间,全球云计算IaaS市场规模增速将略放缓,增长率低于30%,而中国云计算市场规模19年增速预计将保持在60% 以上的高位。我们认为,未来三年中国云市场有望持续领跑全球,份额占比三年提升7.3pct。

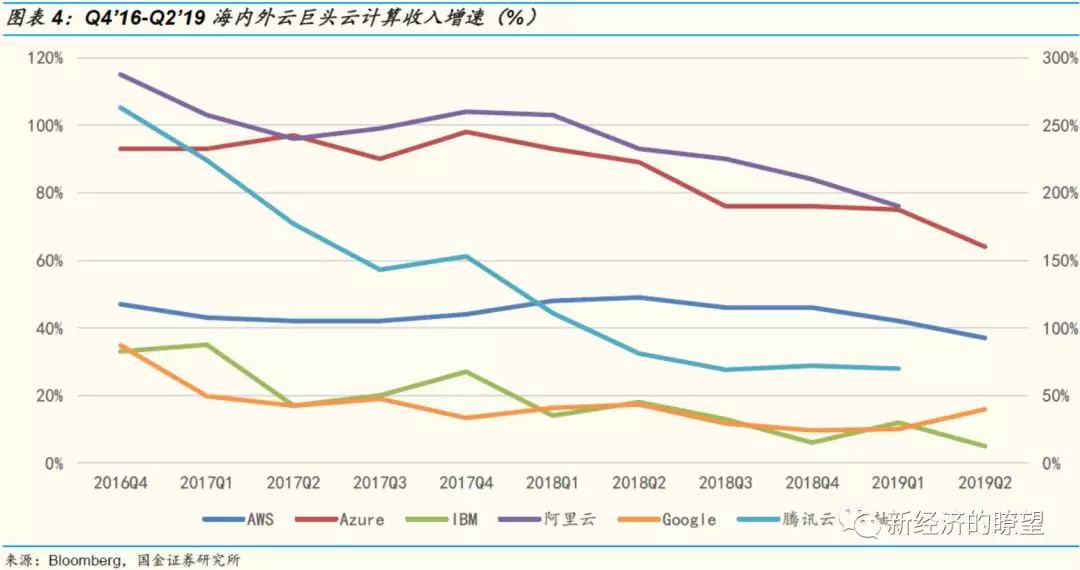

海外巨头云收入放缓,Google表现强劲,国内厂商增势保持平稳。Q4’16-Q2’19区间观察来看,AWS、Azure以及IBM云收入增速放缓趋势较为明显。AWS的营业收入从2016Q4开始至今,同比增速始终保持在40%以上水平,并在18Q2达到49%的峰值,但随后其增长幅度开始呈现放缓趋势,最新披露的19Q2财报数据显示,同比增速滑落至37%。Azure云计算业务收入坚挺,19Q1、19Q2同比增长75%、64%,在海外厂商中其增长相对强劲。IBM的云业务表现差强人意,增速波动下跌。18Q1开始,IBM云业务营收增速已下滑至20%以下,最新披露的2019Q2增速更是跌至5%。海外云厂商中Google表现最佳,云业务带动Google others revenues业务收入提速至40%,同时公司给出未来一年云计算营收实现80亿的指引。我们认为,海外云厂商收入增速虽有放缓趋势,但仍保持一定刚性,印证下游客户对计算、存储及分析的需求仍较为旺盛,预计未来伴随巨头全球扩张,成长性仍能维持稳定。

反观,阿里云和腾讯云的收入高增势保持平稳。Q4’16-Q2’19观察区间内,阿里云收入在它庞大的现有体量基础上,增速仍维持在80%~110%水平,复合增速达96%。腾讯云由于体量较小,处于高速追赶期,复合增速高达128%。

国内市场格局逐渐清晰,头部厂商优势愈发显著,中小企业扎根细分领域避其锋芒。国内云计算市场巨头优势愈发显著,一超【阿里(BABA.US)】多强【腾讯(00700)、电信(00728)、金山(03888)等】竞争格局初步确立。根据IDC数据,2018年国内公有云CR5达到74.6%,较去年同期提升1.6pct。由于IaaS市场具备重资产、重研发、高投入的特性,行业进入壁垒较高且规模效应显著,我们预计,未来头部厂商领先优势还将在马太效应作用下不断扩大,竞争将集中在巨头间的市场份额争夺,第二梯队中小云企业或将专注细分领域避开巨头锋芒。举例来看,金山软件从游戏、视频起家,金山云在视频(包括短视频、长视频、直播)、游戏等行业;拥有丰富经验和定制方案,排名份额紧随Top5 之后的Ucloud则主打游戏领域。这类企业凭借相对巨头更为中立的定位,以及更细化的差异竞争,在细分领域仍具备较强竞争力。

1.2 资本开支有望触底回升,国内市场潜力巨大

海外云计算巨头资本开支Q2触底回升,消化期即将过去,未来有望重新进入加速增长期。从收入端来看,15Q4始,FAMGA的收入增速就步入快车道,至17Q2实现连续6季度上窜;受益于收入快速增长,海外厂商数据中心建设需求高涨,带动了17Q1起云厂商资本开支经历了连续5-6个季度的持续性增长。18Q2起,进入高速扩张后的消化期,增速出现回调符合商业逻辑。但是,从收入增速增长幅度及资本开支下滑幅度对比来看,资本开支下滑的幅度过大,速度过快,19Q1甚至呈现负增长6.9%,而收入增速仍保持一定刚性,19Q1 FAMGA云收入平均增速仍有32%。我们认为,较为强韧的收入支撑下,消化期逐渐走远,19Q2触底回升已经出现,预计未来几个季度海外巨头资本开支有望重新走高。

我国云计算巨头资本开支中长期仍具备较大上涨空间。从增速角度,目前国内BAT仍处于收入稳定高速增长阶段,对比国外巨头,增速下滑更为节制。根据最新19Q1报告期数据,BAT收入合计实现22.4%同比增长,能够为资本开支提供相对充足安全边际支撑。此外,可以看到19Q1资本开支增速下跌止刹,触底反弹逻辑已初现,实现同比增速13.0%,高出前期2.2pct。从体量角度,目前BAT资本开支合计仅约为国外FAMGA的十分之一,由于美国云计算市场领先我国3-5年,参照巨头历史增速,彼阶段其资本开支仍可维持2-3年高速增长(增速为30-40%水平)。综上,由于我国云计算巨头资本开支体量相对尚小、收入增势明朗,我们合理推测中长期内其资本开支高增速具备一定可持续性。

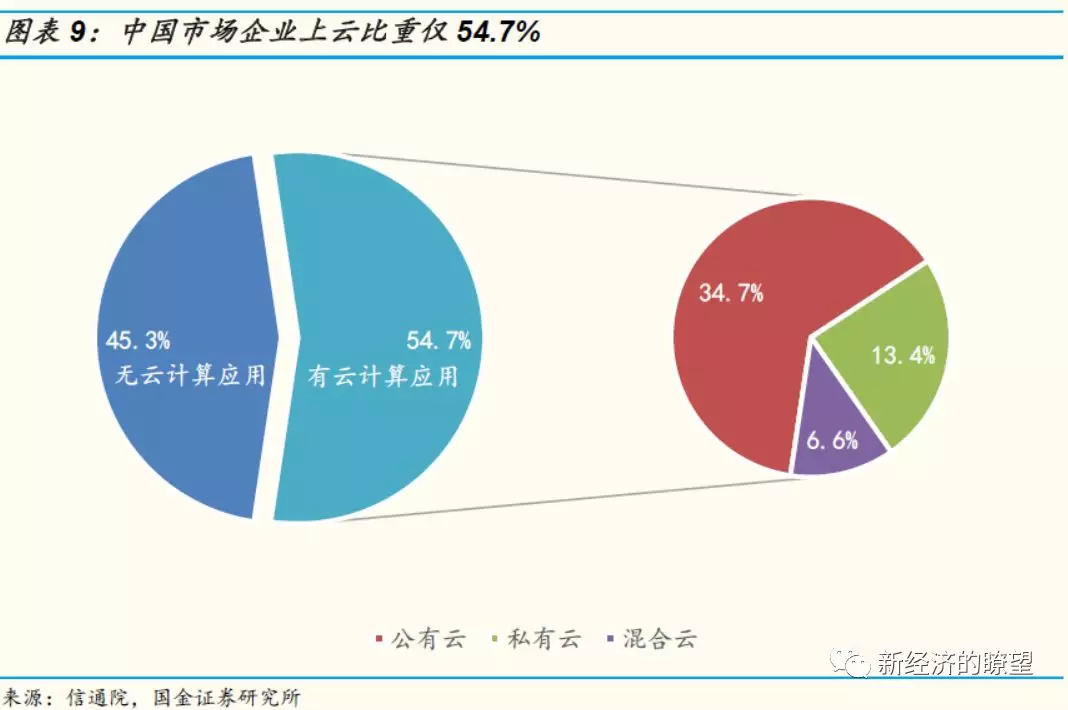

未来伴随企业上云比重提升带来需求扩大,亦有望支撑资本开支增速回升。根据信通院2018年中国市场云计算调查,我国只有54.7%的企业应用云计算,上云企业中公有云、私有云、混合云的比例分别为63.4%、29.6%以及19.0%,而在美国,80%的企业已使用云计算。我们认为,国内云计算市场需求刚刚起步,看好未来几年的高速成长。

我国正由Cloud 1.0向2.0时代转换,受益于公共服务数字化进程加快、政府推动传统企业上云力度加强,越来越多的传统企业开始选择和拥抱云服务模式。根据信通院数据,我国目前传统企业用云量占比仅1.4%,预计2020年有望提升至10%,据AWS测算,工业企业的公有云整体市场规模为互联网的10倍以上,这其中带来的巨大云计算需求,将成为巨头资本开支增速回弹并维持高增速提供重要助推力。

资本开支触底回升,关注产业链上游投资机会。我们预计,未来2-3个季度国内外云计算巨头资本开支有望触底回升,建议关注产业链上游投资机会:服务器厂商浪潮信息;IDC厂商光环新网、宝信软件;光模块厂商中际旭创、光迅科技等。

五、风险提示

云计算厂商资本开支不及预期;

企业上云进度不及预期。

扫码下载智通APP

扫码下载智通APP