中国东方教育(00667):1H19营收+27%,核心净利+88%,客单价显著提升彰显品牌实力

本文源自微信公众号“草叔消费升级研究”,作者为吴劲草,郑慧琳。

业绩简评

1H2019营收同增27%,调整后净利同增88%。中国东方教育(00667)1H2019实现营收18.21亿元/+27%YOY,净利3.12亿元/+44%YOY,调整股权开支(0.76亿元)及上市开支(0.19亿元)后净利4.08亿元/+88%YOY,上市以来第一份“成绩单”业绩亮眼。

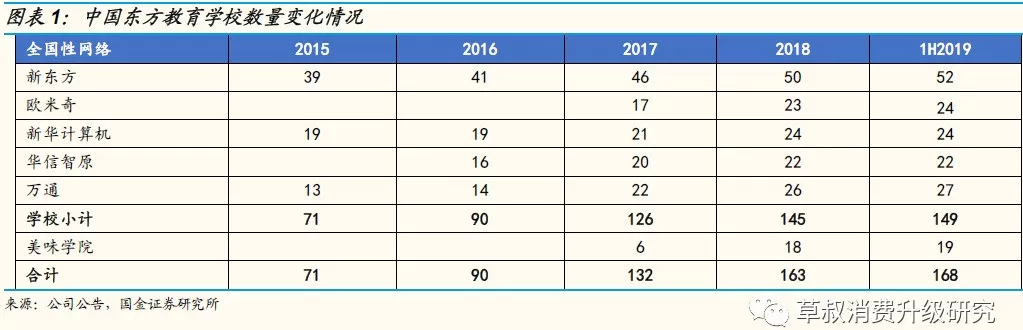

中国最大职教技能培训集团之一,扩张潜力大。按截至2019 年6 月30 日止六个月的平均培训人次及收入计,东方教育在中国职业技能教育总板块及烹饪技术、信息技术与汽车服务三个细分职教板块中处于领先地位。截止2019年6月30日,公司旗下合计168所学校,相较2018年末增加5所,分品牌来看,新东方/欧米奇/美味学院/新华电脑/华信智原/万通汽修分别有52/24/19/24/22/27所学校,校园网络持续拓展,未来公司打算进一步扩大校园网络,以覆盖中国所有省会及城市,计划在广东、浙江、江苏、湖南、河北、四川、内蒙古及黑龙江等人口密集省份中人口超过五百万的城市开展业务。

收入分品牌来看:新东方/新华电脑/万通/欧米奇/华信智原/美味学院/其他分别实现营收10.14/3.49/2.46/1.55/0.39/0.19/0.28亿元,同比增长16%/38%/25%/90%/72%/145%/108%,占收入比重55.7%/19.1%/13.5%/8.5%/2.2%/1.0%/1.5%,同比-5.2pct/+1.6pct/-0.1pct/+2.8pct/+0.6pct/+0.5pct/+0.6pct。

业绩分品牌来看:新东方/新华电脑分别实现业绩4.15/1.39亿元,同比增长28%/143%;万通/欧米奇/华信智原/美味学院/其他,分别实现业绩0.19/-0.02/-0.2/-0.11/-0.17亿元,去年同期实现业绩分别为-0.16/-0.25/-0.41/-0.01/-0.07亿元(注:分部利润不包括若干其他收入、其他收益及亏损、企业行政开支、上市开支及所得税开支)。

利润率分品牌来看:新东方/新华电脑/万通/欧米奇/华信智原/美味学院/其他分别为40.9%/39.8%/7.6%/-1.6%/-51.8%/-60.4%/-62.4%,同比+4pct/+17pct/+16pct/+29pct/+126pct/-50pct/-7pct。(注:非净利率)。

培训人次随公司全国性学校网络推进而加速增长,客单价显著提升彰显品牌实力:

平均培训人次/客户注册人数:(平均培训人次指营运学校于每月月底培训人次数量的总和除以有关期间的月份数;平均客户注册人数指美味学院于每月月底的客户注册人数的总和除以有关期间的月份数),1H2019公司平均培训人次/客户注册人数达13.3万人次,同比增速为11%,相较2018年整体和长期课程的平均培训人次增速均有所提升。分品牌来看,新东方/欧米奇/美味学院/新华电脑/华信智原/万通汽修的平均培训人次/客户注册人数分别为6.82/0.42/0.08/3.77/0.12/2.10万人,同比-2%/+80%/+76%/+35%/+8%/+15%,欧米奇、美味学院、新华电脑增速突出。分课程结构来看,一年以上两年以下/两年以上三年以下/三年/短期平均培训人次分别为1.06/7.51/3.28/1.46万人,同比-9%/-3%/+66%/+34%,长期课程平均长度增加,短期课程快速增长。

新培训人次/新客户注册人数:(新培训人次指营运学校新培训总人次,反映公司招生能力及课程受欢迎程度;新客户注册人数指参加美味学院私人订制烹饪体验课程的新客户总数),1H2019公司新培训人次/新客户注册人数达7.62万人次,同比增速为23%,相较2018年整体和长期课程的新增培训人次增速均有所提升。分品牌来看,新东方/欧米奇/美味学院/新华电脑/华信智原/万通汽修的新培训人次/新客户注册人数分别为3.92/0.66/0.42/1.34/0.22/1.07万人次,同比增长18%/44%/80%/29%/14%/13%。新东方2018年新培训人次为7.13万人,同比-0.8%,1H2019增速由负转正;欧米奇、美味学院、新华电脑增速突出。

培训人次增速有所提升。新增培训人次2015-2018年CAGR为15%(长期课程为8%),2018年同比增速为19%(长期课程为4%),1H2019同比增速为23%(长期课程为12%),相较2018年整体和长期课程的新增培训人次增速均有所提升。平均培训人次2015-2018年CAGR为10%(长期课程为10%),2018年同比增速为7%(长期课程为7%),1H2019同比增速为11%(长期课程为9%),相较2018年整体和长期课程的平均培训人次增速均有所提升。

年化客单价同比提升14%。1H2019新东方/欧米奇/美味学院/新华电脑/华信智原/万通汽修的生均学费(年化后)分别为2.97/7.34/4.80/1.85/6.02/2.35万元,同比增加18%/6%/39%/2%/64%/9%,整体生均学费(年化后)为2.73万元,同比增加14%。

毛利率同比提升7.9pct,分部毛利率均有改善。公司2017/2018年分别新增(36+6)/(19+12)个学校+美味学院,单个网点盈亏平衡期约为2-3年,我们认为过去两年快速扩张的网点或迎来业绩兑现期,伴随新开学校及中心在爬坡期利用率逐步提升,毛利率改善突出,1H2019公司整体毛利率60.8%/+7.9pct。分板块来看,烹饪技术毛利率61.7%/+5.6pct,其中新东方毛利率64.3%/+4.1pct,欧米奇毛利率51.0%/+27.9pct,美味学院毛利率9.7%/+75.0pct;信息技术与互联网技术毛利率62.8%/+10.6pct,其中新华电脑67.6%/+8.2pct,华信智原15%/+55.4pct;汽车服务万通毛利率53.7%/+14.1pct;其他杂项业务毛利率25.2%/+19.2pct。

调整后净利率提升7.3pct。1H2019销售费用率17.5%/-3.3pct,行政费用率15.5%/+2.7pct,剔除股权开支后行政费用率11.4%/-1.5pct,研发费用率0.8%/+0.1pct,新增上市费用率1%,财务费用率3.4%(注:因会计准则变动产生的“租赁负债之利息开支”6184万,并非借款利息),净利率17.1%/+2.5pct;调整股权开支及上市开支后净利率22.4%/+7.3pct。

受到IFRS16会计准则的影响:账面毛利率提高,账面净利率下降。假设租赁成本=账面租赁成本1.19亿元+账面财务开支0.62亿元-会计准则影响0.20亿元(公司正面盈利预告公布值)=1.61亿元,相较账面租赁成本增加0.42亿元,则可比毛利率为58%,同比+5.6pct;假设调整上市开支和股权开支之后的净利润再加回0.20亿元,则可比调整后净利润为4.28亿元,可比调整后净利率为24%,同比+8.4pct。

高知名度+学历与非学历并举+高就业率+全国布局,持续看好东方业绩增长。东方实质业态介于培训和学校之间:一方面,资产比学校要轻,另一方面,利用效率比一般培训公司要高,运营比一般培训公司稳定,网点管理集中度比较高,管理费用更加可控。①传统品牌家喻户晓,知名度认可度高,多品牌互补发展,跨赛道拓展能力强,新赛道美业值期待。②学历教育与非学历教育兼收并蓄,多所学校提供中专学历。③增强校企合作,打造订单班模式,长期课程平均就业率高达94.9%。④全国性培训网络持续布局中,五大区域中心有望提高整体运营效率。

投资建议

我们预测2019-2021年公司整体净利润分别为7.29/9.60/12.79亿元,+43%/+32%/+33%YOY,对应PE分别为39/30/22x。调整后净利润分别为8.78/10.43/13.41亿元,对应PE分别为32/27/21x,维持买入评级,目标价16港元。

风险提示

政策风险,招生不及预期,新品牌拓展不及预期等。

扫码下载智通APP

扫码下载智通APP