中信建投:职业教育迎来政策鼓励黄金期 推荐中国科培(01890)、中国东方教育(00667)

本文来自微信公众号“萌主风向标”,作者叶乐。

摘要

今年以来,在经济转型升级、贸易不稳定、就业压力加大的背景下,职业教育进入政策鼓励的黄金期。《国家职业教育改革实施方案》、《职业技能提升行动方案(2019—2021 年)》等鼓励政 策陆续出台。1)对于高等教育板块,核心成长逻辑是并购驱动、现金为王,优先看好内生成长性强、在手现金多、布局毛入学率较低&经济发达省份的高教集团,推荐中国科培(01890)。2)对于职业招录培训板块,就业压力增大背景下看好参培率和客单价提升带来的机会,推荐中公教育,核心逻辑是渠道下沉+产品拓展;3)对于职业技能培训板块,长期逻辑是看好新生儿下行、高校毛入学率提高背景下蓝领工人稀缺性增加,职业技能培训收益比提升,推荐中国东方教育(00667),主要基于公司学校扩张、利用率提升。

一、政策层面,职业教育正迎来黄金发展期

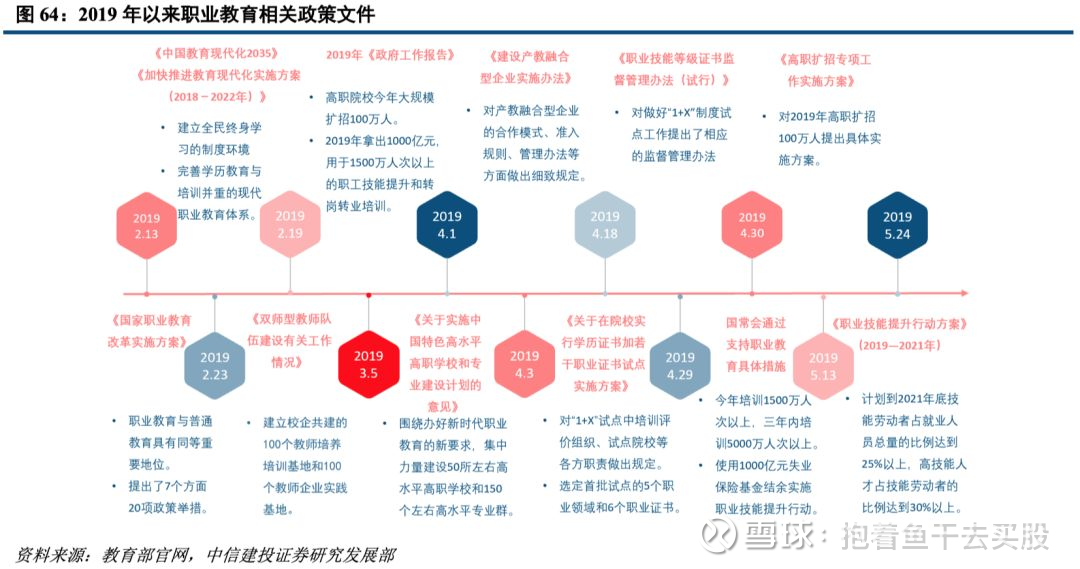

今年以来,在经济转型升级、贸易不稳定、就业压力加大的背景下,职业教育进入政策鼓励的黄金期。2019年2月,国务院发布《国家职业教育改革实施方案》,明确职业教育与普通教育具备同等重要地位。随之,在2019《政府工作报告》中提出高职院校今年大规模扩招100万人,拿出1000亿元用于1500万人次以上的职工技能提升和转岗专业培训。4月《关于于在院校实行学历证书加若干职业证书试点实施方案》中试点“1张学历证书+X张职业技能等级证书”的培养模式。5月《职业技能提升行动方案(2019—2021年)》中计划到2021年底技能劳动者占就业人员总量的比例达到25%以上,高技能人才占技能劳动者的比例达到30%以上。

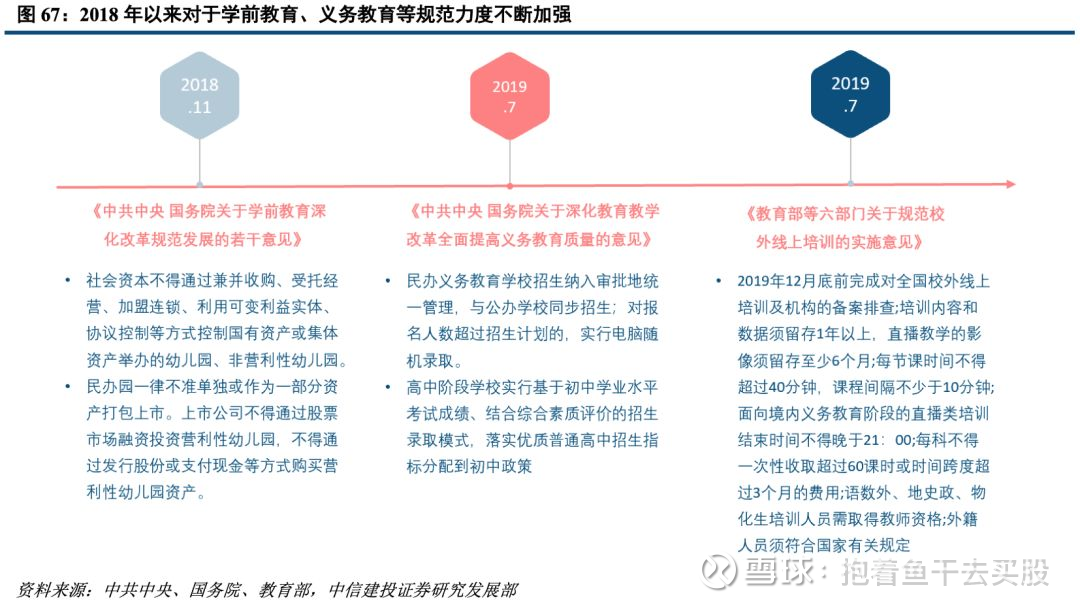

与职业教育受到政策鼓励相对应的是K9阶段民办学校和学科类培训受到政策持续规范。2018年11月外发的《中共中央、国务院关于学前教育深化改革规范发展的若干意见》中要求民办幼儿园禁止上市,普惠园成为幼儿园发展的主要方向,占比要求达到80%以上,并提高公办园占比至50%以上。2019年7月《中共中央、国务院关于深化教育教学改革全面提高义务教育质量的意见》中要求义务教育阶段民办学校与公办学校同步招生、若报名超过招生计划则需摇号入学、优质高中名额分配到初中学校等,在政策的引导下预计幼小阶段的文化课培训需求将大幅下降,K9阶段素质教育将迎来曙光。

职业教育主要分为学历/非学历职业教育,市场规模超过两千亿元

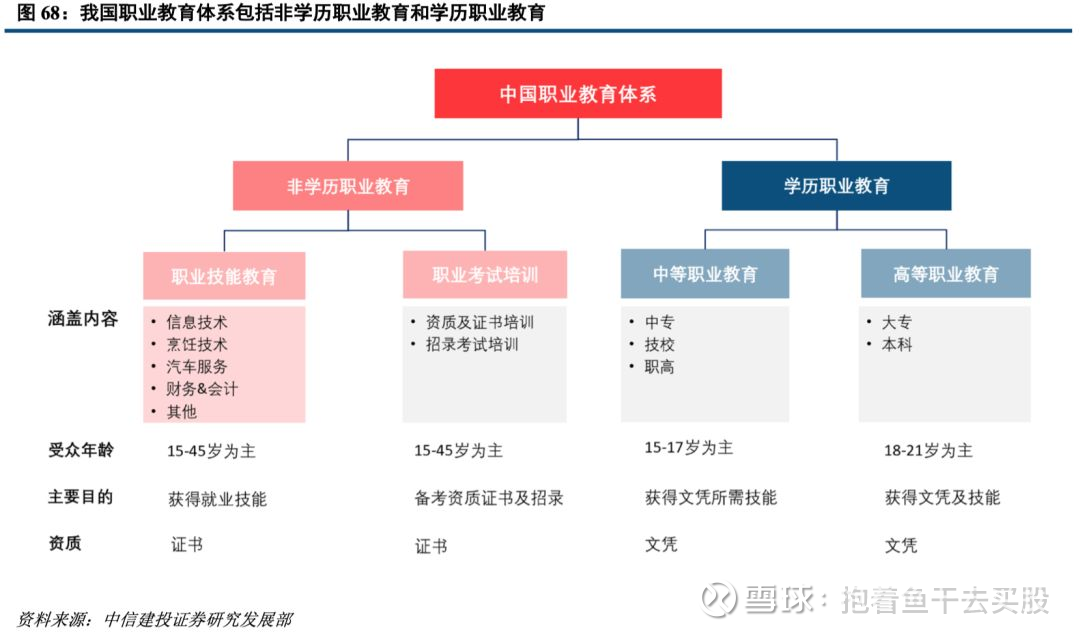

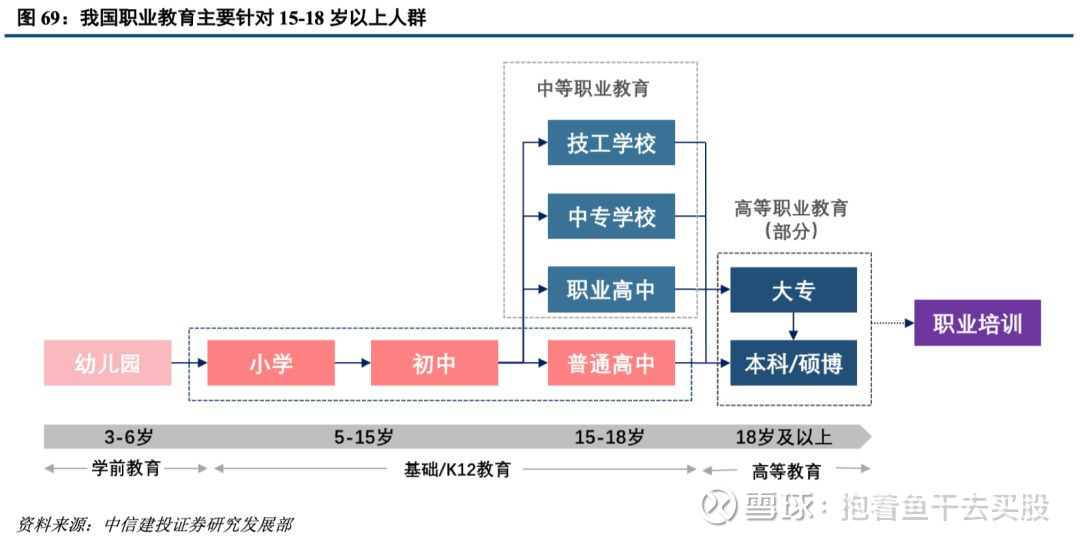

与K12培训不同,职业教育主要针对15-18岁以上人群,包括校内中高等职业教育和校外技能培训等。从是否发放学历角度来看,我国职业教育体系包括非学历职业教育和学历职业教育,其中非学历职业教育分为职业技能教育、职业招录考试培训、职业证书考试培训;学历职业教育分为中等学历职业教育(职高、中专、技工学校)和高等学历职业教育(大专、本科)。

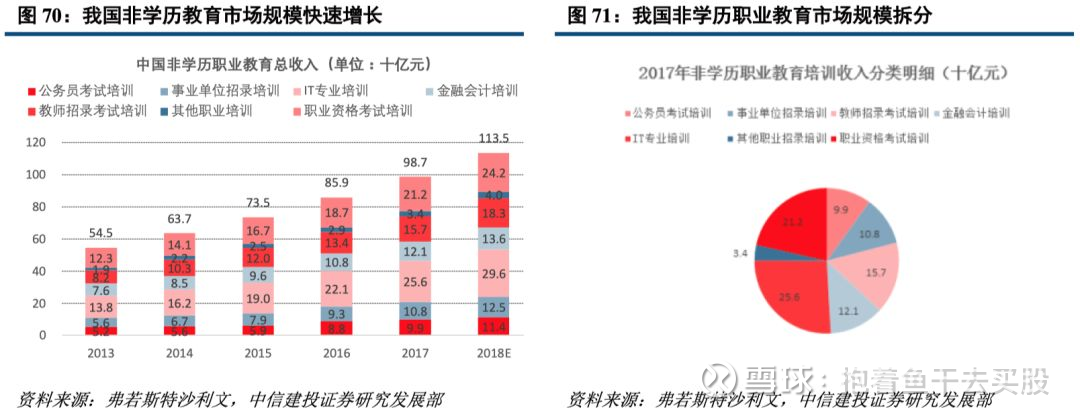

非学历职业教育行业的增长主要受益于各个细分行业的发展,底层驱动因素是城镇化率提高、技术革命、人口红利等。根据弗若斯特沙利文的数据,我国非学历职业教育以人才招录考试培训(公考、事业单位招考、教考)、金融会计培训、IT 专业培训、职业资格认证培训、职业技能培训为主,国内非学历职业教育培训收入由 2013 年的 546 亿元增长至 2017 年的 987 亿元,年均复合增长率约为 16%。预计至2022年职业教育总收入将增至1930亿元。2017年市场规模分别为IT专业培训(256亿元)、职业资格考试培训(212亿元)、教师招录考试培训(157亿元)、事业单位招录培训(108亿元)、公务员考试培训(99亿元)。

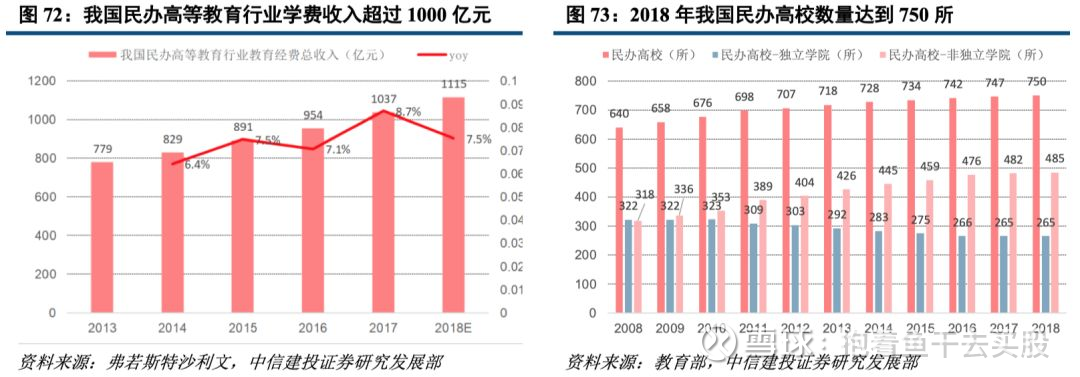

学历职业教育的发展主要受益我国高等毛入学率及高中阶段毛入学率提高。2017年我国民办高等教育行业学费收入达到1037亿元,同比增长8.7%。民办高等教育行业主要包括民办本科和民办大专学院,2018年我国民办高校数量达到750所,其中独立学院265所,其他民办高校485所,民办普通本专科共招生184万人。民办普通本专科学生占比达到22.9%,民办本专科的发展有助于我国高等教育毛入学率的提高。

我国民办高等教育行业的增长主要受益于高等教育毛入学率提高带来的招生增长,2017年1月教育部发布《国家教育事业“十三五”规划》,要求至2020年中国高等教育毛利率水平达到50%。2018年我国高等教育毛入学率占比达到48.1%,相比2017年提高2.4个百分点,但各省发展水平并不均衡,部分省份高等高等教育毛入学率仍偏低,分别为广西(35.9%)、贵州(36.0%)、内蒙古(37.2%)、云南(40.0%)、广东(42.4%)、四川(45.4%)。在高等教育毛入学率偏低的省份,民办高校发展空间仍然巨大。

从财政角度来看,发展民办高等教育有助于减轻地方政府财政压力。2017年地方财政性教育经费达到3.1万亿元,同比增长9.1%。地方财政性教育经费占地方财政支出比重达到18.2%,较上一年提高0.18个百分点;占地方财政收入比重达到34.43%,同比提高1.34个百分点。

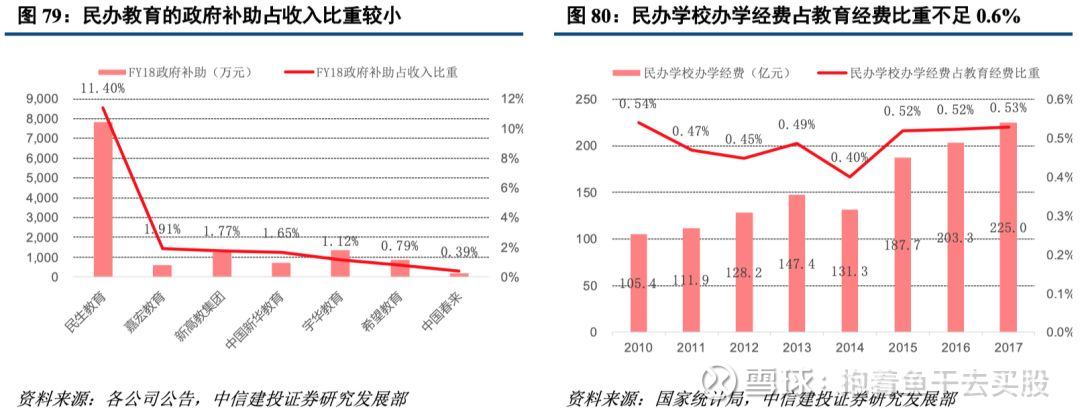

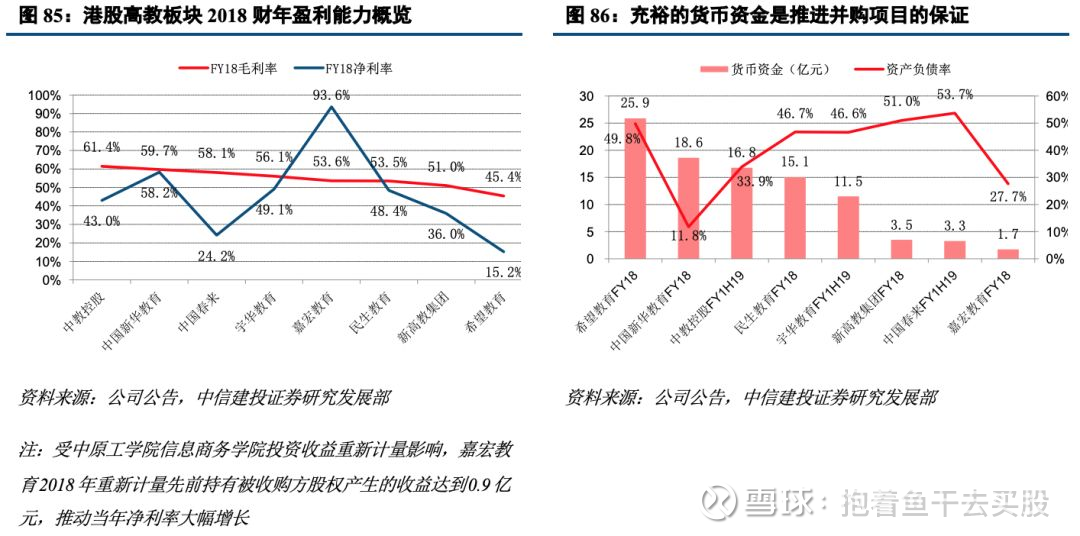

以上市公司来看,2018财年除民生教育政府补助占收入比重达到11.4%以外,其他上市高教集团政府补助占比均在2%以下,民办教育经费以学生学费为主。全国来看,历年民办学校办学经费占教育经费比重不足0.6%,民办教育有助于减轻政府财政支出压力。

二、上市公司层面,职业教育资本化和并购步伐快速推进

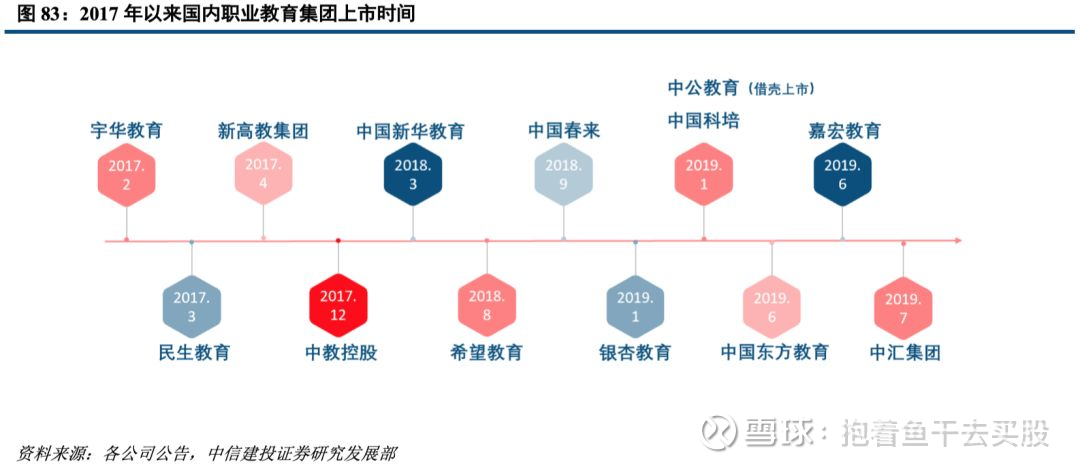

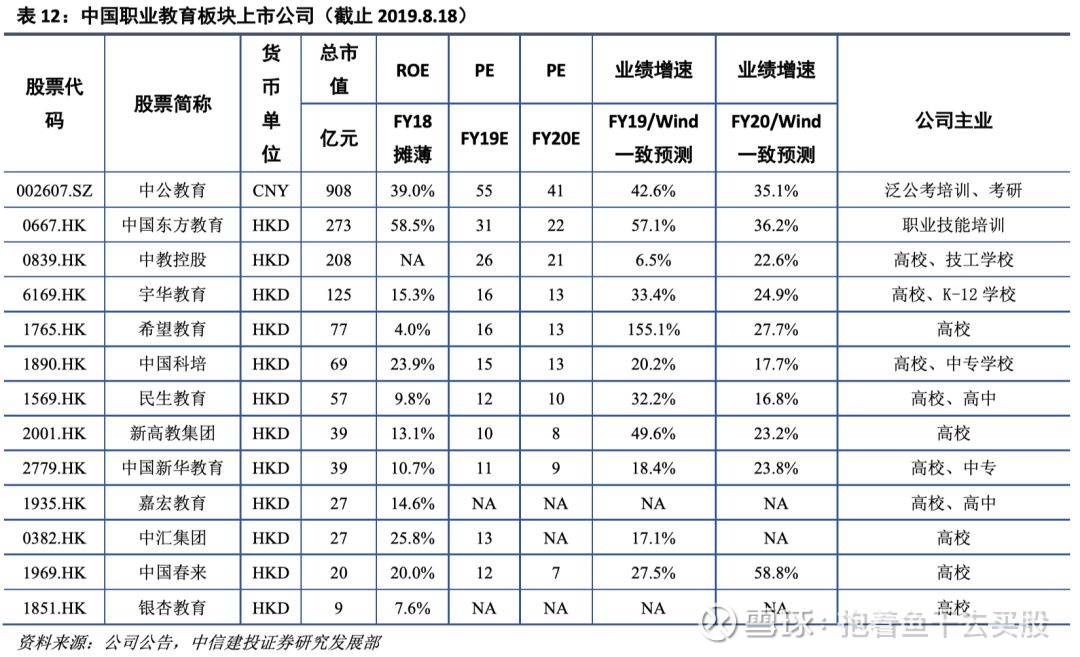

自2017年2月宇华教育上市以来,A+H股共有13家职教集团/公司上市,分别是宇华教育(06169)、民生教育(01569)、新高教集团(02001)、中教控股(00839)、中国新华教育(02779)、希望教育(01765)、中国春来(01969)、银杏教育(01851)、中公教育(借壳上市)、中国科培(01890)、中国东方教育(00667)、嘉宏教育(01935)、中汇集团(00382)。其中,中公教育为国内非学历招录考试培训龙头,中国东方教育为国内职业技能培训龙头,其他上市的教育集团则以高等学历职业教育和中等学历职业教育为主。

2.1 高等教育板块成长逻辑——并购驱动,现金为王

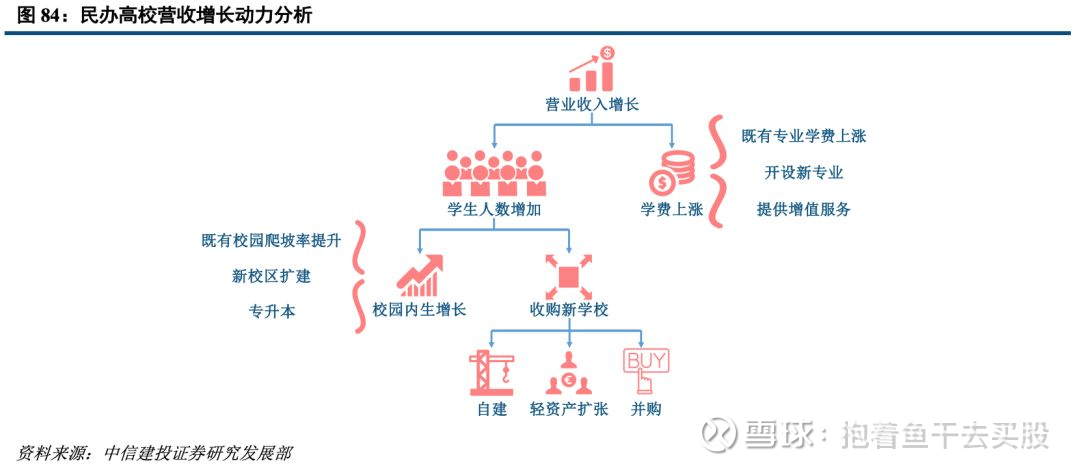

民办高校的内生增长主要依靠学生人数增加与学费上涨,但是天花板明显。对于营利性民办学校而言,其收费水平多由学校自主决定,学校每年根据实际情况对学费进行调整,但年调整幅度多在2%-5%左右。而学校学生人数的增长受制于学额、学校土地面积等因素限制,对于本科学校而言其单体校的人数多在3万人以内。

高教办学高门槛+独立学院转设红利,并购成为高教集团快速扩张的有效途径。由于民办高校设立流程复杂(土地资源稀缺、专升本牌照稀缺、审批流程较长、建校周期长、声誉树立难、爬坡率提升速度有限等),建校前期资金投入大、风险高,因此办学门槛较高,学校数目增速缓慢。2018年中国民办高校达到749所,同比仅提高0.4%。另一方面,政策要求独立学院剥离也为民办高教集团迎来并购式扩张的契机。

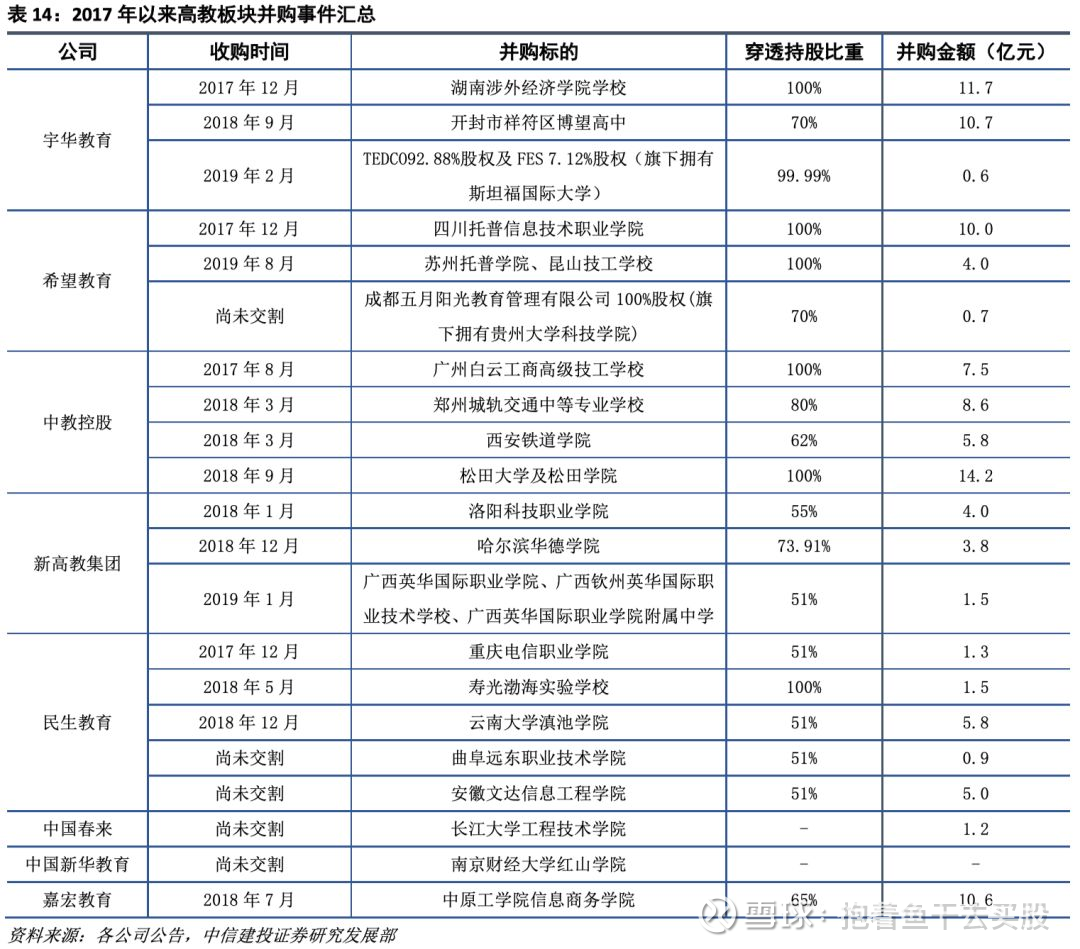

大型民办教育集团并购项目持续推进,充裕的资金为并购项目保驾护航。2017年以来,高等职业教育龙头并购项目持续推进,2017-2018年宇华教育、希望教育、中教控股并购金额分别达到22.4、10.0、36.1亿元,高教上市公司并购项目金额合计达到95.4亿元。充足的货币资金成为公司短期进行并购式扩张的重要保证,伴随并购项目落地与校园资源整合的推进,民办教育集团业务有望实现跳跃式增长。

2.2 职业教育培训板块成长逻辑——就业压力增大推动考试培训业务量价双涨

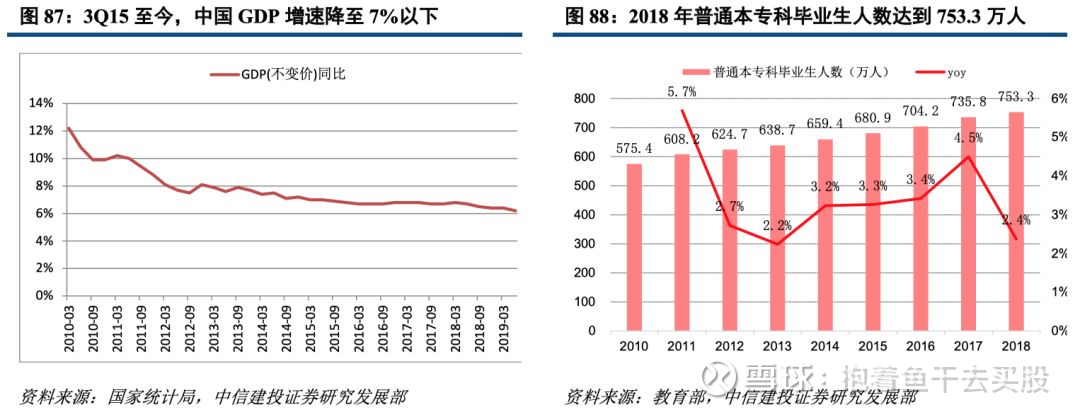

经济下行压力增大+毕业生人数持续增长,就业形势不容乐观。2010年以来,我国GDP(不变价)增速下持续下行,3Q15至今增速降至7%以下,增速放缓明显。另一方面,我国毕业生人数持续增长,2017年普通本专科毕业生人数达到735.8万人,同比增长4.5%,持续增长的毕业生人数为就业消纳带来日益增长的压力。

人才缺口扩大与失业人群扩大并存,结构性失业矛盾凸显,发展职业教育成必然选择。伴随城镇化推进与社会经济发展,人才需求有所增长,2017年中国招聘需求达到5598.5万人,同比增长5.6%,人才供需缺口达到1595.8万人,同比增长26.8%。另一方面,失业人口规模也呈扩大趋势,2018年城镇登记失业人数达到974万人,同比增长0.2%。人才供需缺口与失业人群双双扩大,结构性失业矛盾突出,发展职业教育、培养满足社会需要的求职技能,成为解决人才供需矛盾的必经之路。

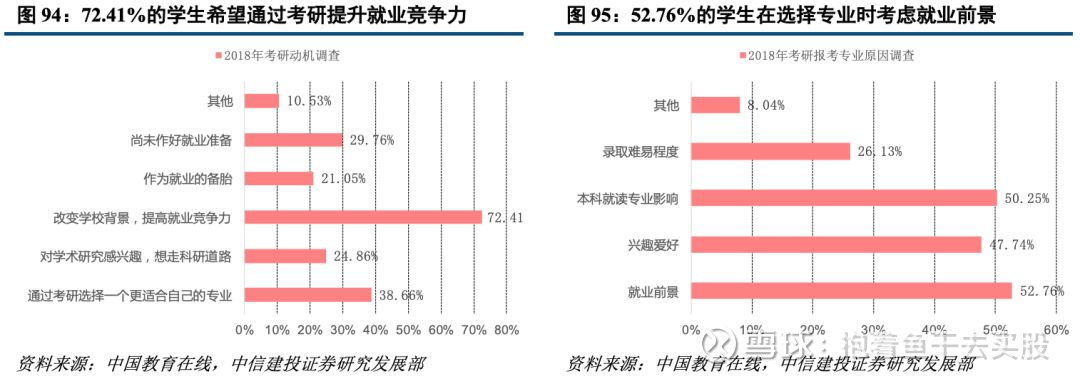

伴随就业压力增大与提升求职学历的需要,考研人数持续增长。2019年全国考研报名人数达到290万人,同比增长21.8%,报名人数连续4年实现增长,相比2015年的165万考研人数增长显著。根据中国教育在线统计,2018年72.4%的考生希望通过考研提升职场竞争力,52.8%的考生将就业前景列为研究生专业选择的首要影响因素。面对日益严峻的就业压力,研究生学历逐渐成为本科学生躲避就业压力、提升学历未来更好就业的选择。

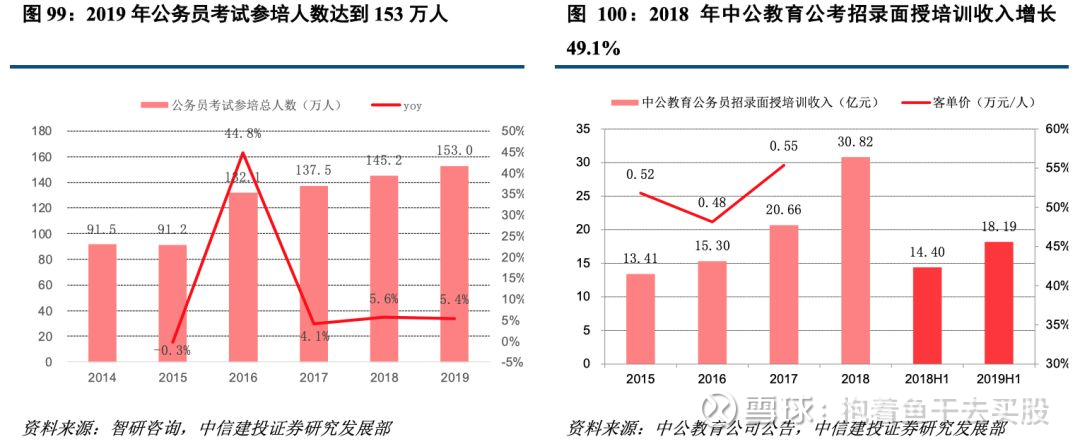

政府机构改革背景下,2019年公务员和事业单位招录人数大幅下降。2018年3月,《深化党和国家机构改革方案》出台,政府机构改革拉开序幕,职能部门迎来合并。受政府机构改革影响,2019年公务员考试招录人数大幅下降,根据华图教育统计,2019年国考招录人数仅为1.5万人,同比大幅下降49.1%,报录比达到95.2:1,较2018年的57.8:1的报录比有64.7%的增长,公考竞争激烈程度加剧。

招录人数大幅下降导致报考人数小幅减少,但应试难度增加提升公考培训需求,培训机构迎来量价双增长机遇。2019年国考公务员报名人数下降16.9%,降至137.9万人,而公考难度增大推动参培人数持续增长,根据智研咨询统计,2019年公考参培人数达到153万人,同比增长5.4%,参培人数连续4年实现增长,伴随公考岗位数量缩减与竞争压力持续增大,预计参培率有望进一步增长。另一方面,公考的刚性需求为客单价提升奠定了坚实基础,以中公教育为例,1H19公考培训人次同比增长约10%,公务员培训客单价同比增长约15%,量价双增推动中公教育1H19公务员招录面授培训收入达到18.19亿元,同比增长26.3%。

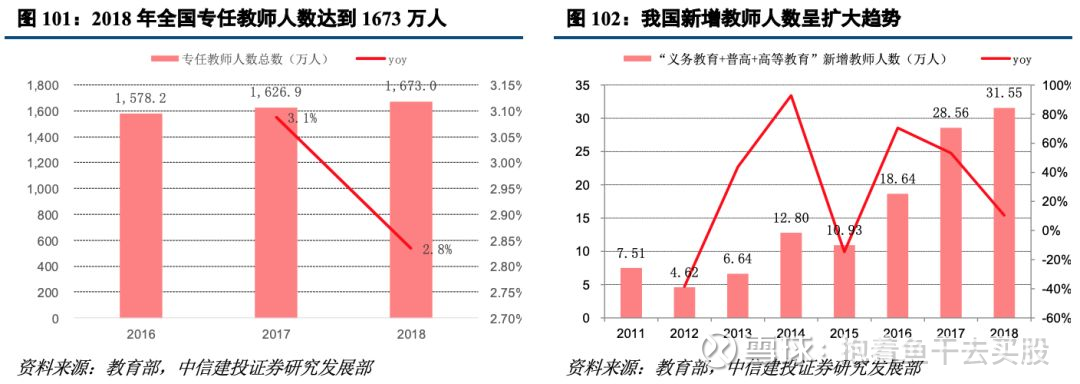

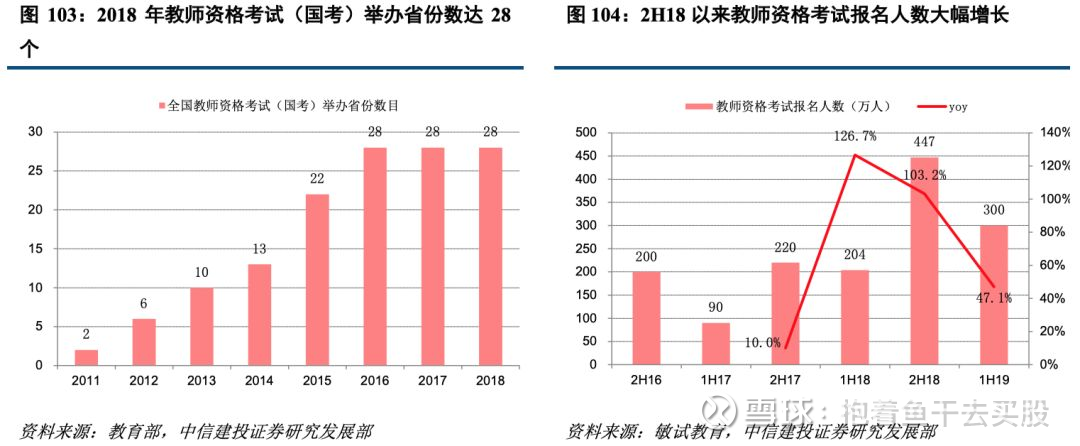

教育事业发展推动教师招录人数快速增长,成为职业教育新蓝海。2018年全国专任教师人数达到1673.0万人,同比增长2.8%;义务教育、普通高中、高等教育新增教师人数合计达到31.55万人,同比增长10.5%。教师需求增长推动教师招录考试规模持续增长,2018年举办教师资格考试(国考)的省份数目达到28个,1H19教师资格考试报名人数达到300万人,同比增长47.1%,伴随教育事业持续发展,教师招录培训行业有望成为职业教育培训领域新的增长点。

三、职业教育板块重点推荐个股

3.1 中公教育——国内招录考试培训龙头,渠道下沉+产品拓展+提价推动公司成长

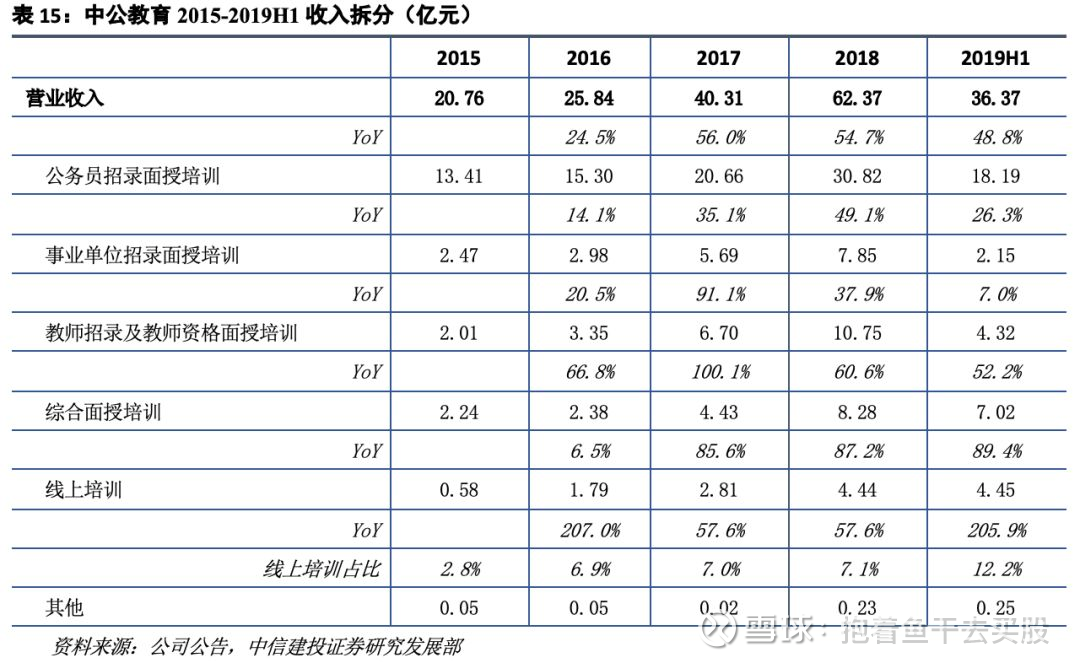

中公教育于2019年1月借壳上市登陆A股,是国内非学历职业就业培训龙头,2017年在公务员、事业单位、教师考试招录培训的市场份额分别为20.9%、6.2%、3.6%。2018年公司实现收入62.37亿元,同比增长54.8%,实现归母净利润11.53亿元,同比增长119.6%;1H19公司实现收入36.37亿元,同比增长48.79%;实现归母净利润4.93亿元,同比增长132.18%。其中,公务员招录面授业务占比最大,1H19实现收入18.19亿元,占营业收入比重的50.0%。

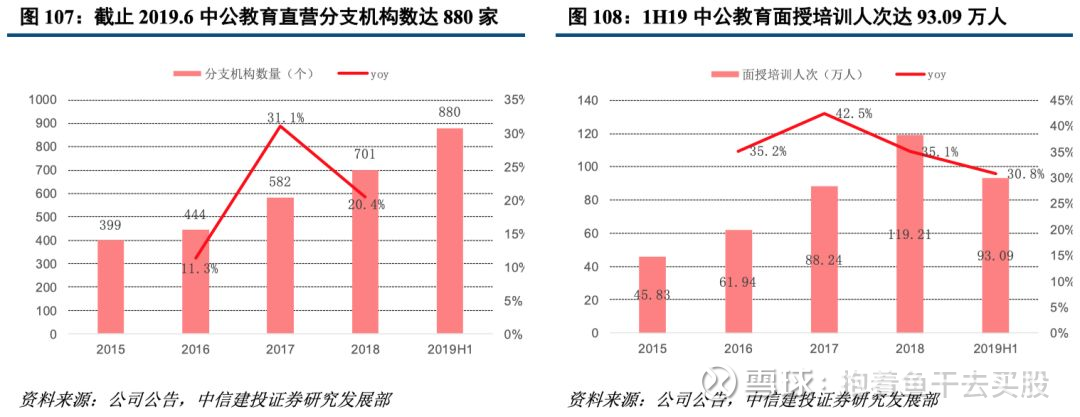

三、四线城市考公需求巨大,渠道加速下沉成为公司成长核心驱动力。截至2019年6月份,公司已在全国319个地级市建成880个学习中心网点,按照全国333个地级行政区测算,公司地级市覆盖率达到95.8%,全国县级城市覆盖率达到20%左右。2018年公司面授培训人次达到119.21万人,近三年增长率维持在35%以上;1H19面授培训人次达到93.09万人,同比增长30.8%。

受政府精简机构改革影响,上半年省考公务员和事业单位招录名额有所下降,招录难度有所提升,带动客单价增长。2018年单个网点面授业务平均收入823.15万元;同比增长27.8%;面授平均客单价达0.48万元/人,同比增长14.0%。与此同时,公司产品线不断丰富,小班私教、基础精讲、冲刺预测、协议班等一站式学习服务以及双师制、数字化转型成为公司渠道下沉和客单价提升的有力保障。

另一方面,公司积极开拓考研培训、IT培训、财会培训、职业认证培训等其他非学历职业培训细分领域,1H19公司综合面授(考研、IT培训、考证等)培训收入达到7.02亿元,同比增长89.43%,占营业收入比重达到19.3%,较去年同期提高4.1个百分点。受益于品牌优势及目标人群和公司主业目标人群高度重合,公司产品横向拓展前景广阔。

盈利预测:预计2019、2020年公司归母净利润分别为17.74、24.28亿元,给予 “买入”评级。

3.2 中国东方教育——国内最大的职业技能教育提供商,助力蓝领实现求职梦想

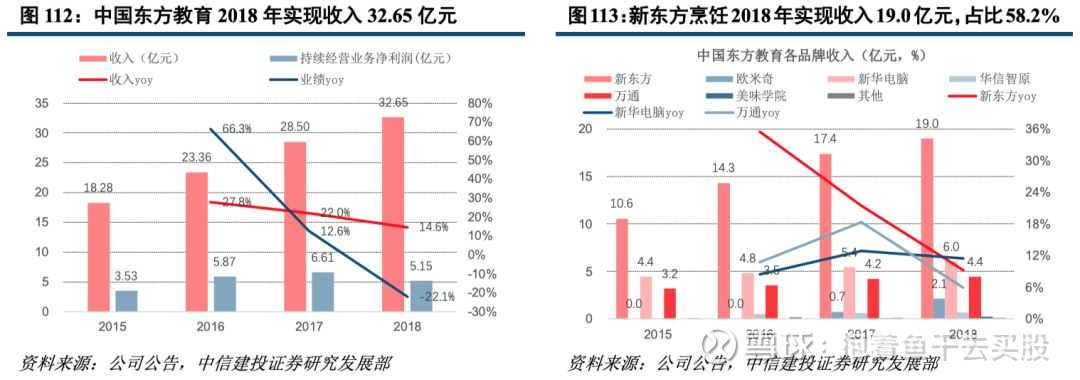

中国东方教育是国内最大的职业技能教育提供商,按照年培训人次计算,2017年集团在烹饪、信息技术、汽车服务三个职业培训赛道市占率分别为23.1%、9.7%、4.3%,位居龙头地位。2018年公司实现营业收入32.65亿元,同比增长14.6%;实现归母净利润5.15亿元,同比下降22.1%。

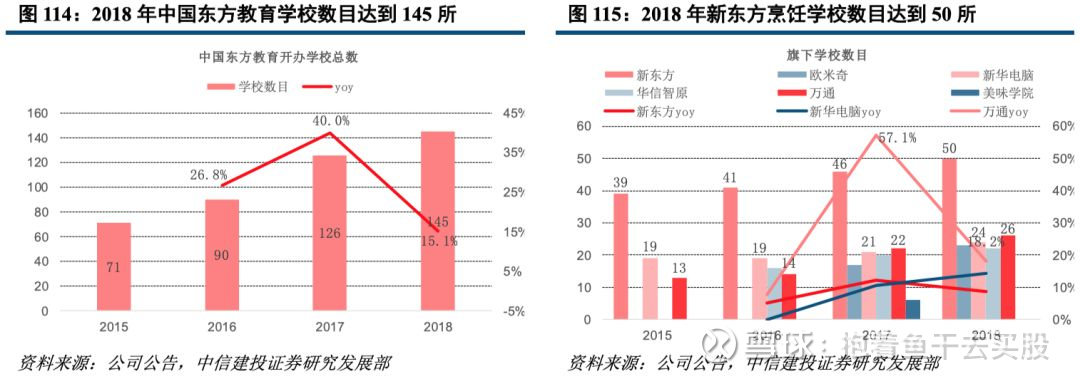

2016年以来集团进入快速扩张期,截至2018年底,集团共有学校145所,2015-2018年学校数量复合增速达到26.9%。其中,新东方烹饪学校规模最大,截至2018年底学校数目达到50所,占集团学校总数的34.5%。

学校利用率看:1)集团2015年开始产生收入的学校(为三大传统品牌)已于2017、2018年连续两年盈利,且盈利额有所增加,表明学校在招生和利用率爬坡方面较为理想,也凸显传统三大优势品牌新东方烹饪、新华电脑、万通汽车在扩张方面进展顺利。2)2016年开始产生收入的学校在2018年亏损扩大,推测是华信智原发展一般所致,从2016年新设立的16所华信智原学校利用率来看,2018年其利用率在31.0%-38.4%之间,品牌整体利用率是24.6%,利用率水平仍有较大提升空间。3)2017年开始产生收入的学校在2017年亏损额为1.16亿元、2018年亏损额1.16亿元,若以2017年年中为其平均开业时间点,则2017年的亏损额只应计入半年时间,因此按照完整的1年时间来对比,2018年亏损额有较大幅度下降,2017年新开36家学校中欧米奇占据17家,推测其利用率较快提升。公司新开学校和学习中心一般经历2年的利用率爬坡期后可实现盈利,伴随新开学校爬坡率的提升,集团盈利能力有望进一步改善。

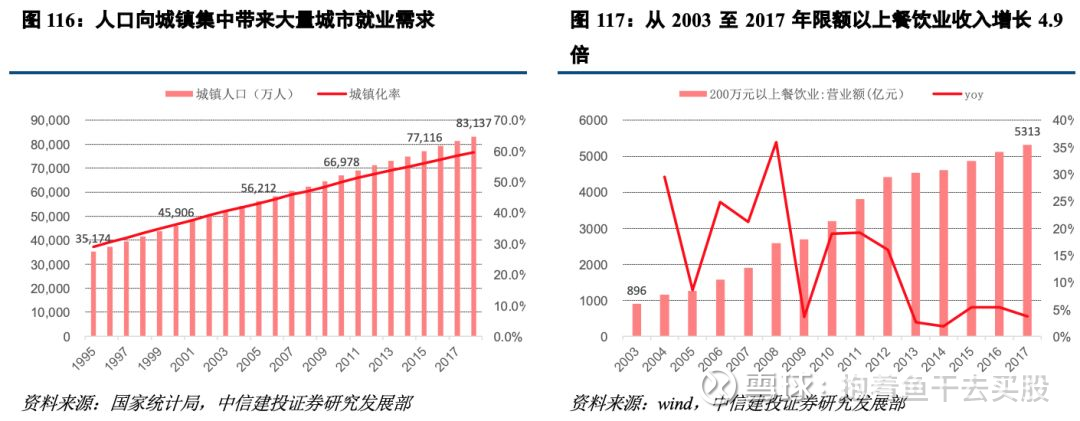

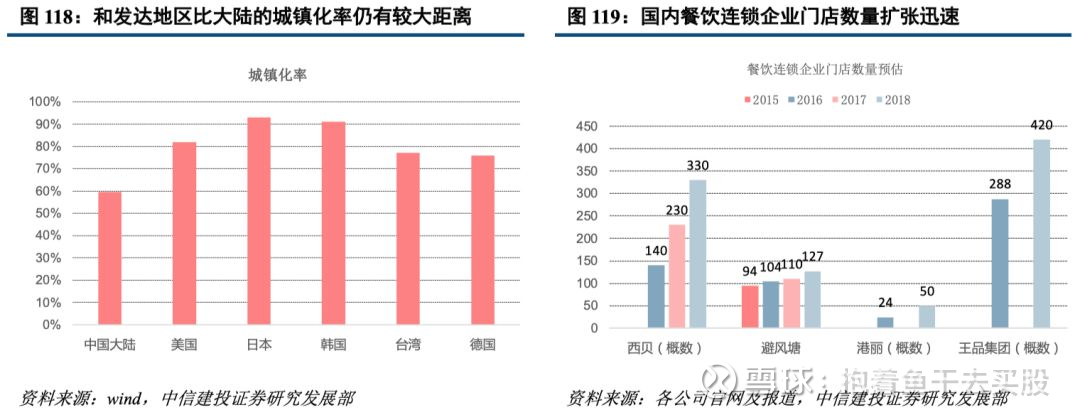

分赛道看,城镇化进程推进+消费升级为餐饮服务业提供大量的就业需求。截至2018年,中国大陆城镇化率达到59.6%,和美国(82%)、德国(76%)及日本(93%)、韩国(91%)等相比,大陆的城镇化率仍有很大提升空间。另一方面,伴随年轻一代居民消费观念转变与人均收入水平提高,我国餐饮连锁企业迅速发展,集团烹饪学校和诸多餐饮企业签订就业合作协议,其快速扩张有利于公司餐饮板块的发展。

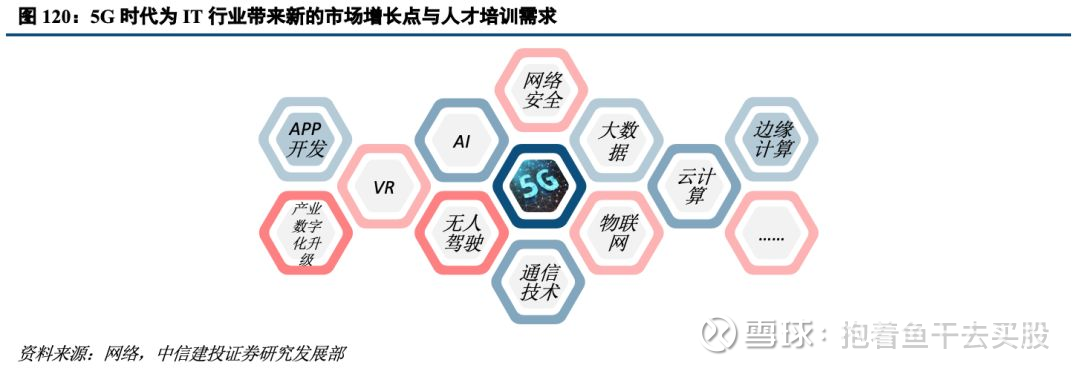

5G时代来临为IT行业带来新的技能培训需求。2018年中国网民规模达到8.3亿人,移动互联网用户数目达到12.6亿,互联网和移动互联网渗透率分别达到59.6%、90.3%,庞大的用户基数为IT行业提供了消费基础。伴随5G建设推进,云计算、VR、物联网等诸多新兴领域顺势崛起,为IT行业带来新的人才培养需求。以新华电脑为例,公司陆续开设大数据分析、VR设计、云计算等新型课程,满足学员学习的需要。

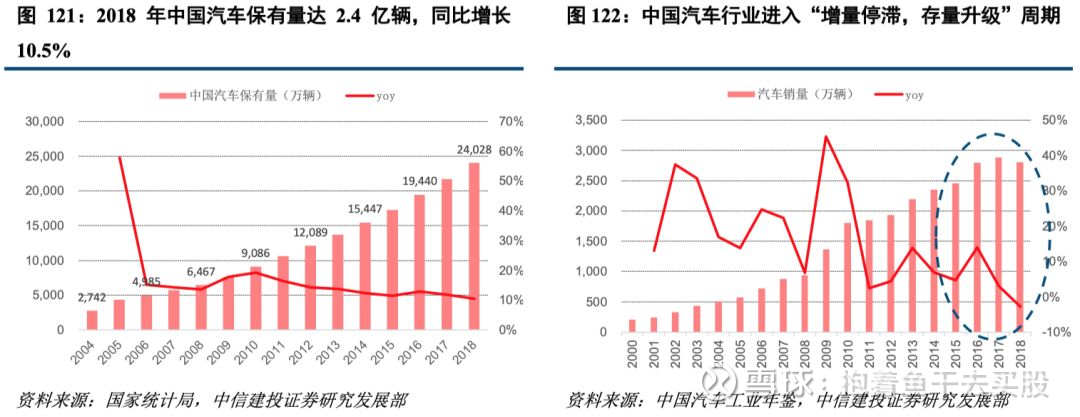

汽车保有量提升推动汽车后市场发展,技术革新推进技能培训需求。2018年中国汽车销量达到2808万台,同比下降2.8%,汽车保有量达到2.4亿辆,中国汽车市场逐渐进入“增量停滞、存量升级”时期。汽车一般在售出4-5年后会迎来大修,伴随2015-2018年间售出的汽车逐步进入后汽车市场,市场需求有望增加。另一方面,近年来,汽车行业围绕“智能化、网联化、新能源化”三大主题展开技术变革,而新能源汽车制造及维修、传感器及自动刹车检测等全新技术带来了新的技能培训需求,为汽车教育市场带来新的发展空间。

盈利预测与估值:预计公司2019、2020、2021年收入分别为41.21、48.73、56.42亿元,分别同增26.2%、18.3%、15.8%;归母净利润分别为8.14、11.29、13.82亿元,分别同增59.6%、38.7%、22.4%;经调整净利润为9.26、11.93、14.30亿元,分别同增74.6%、28.8%、19.8%。给予“买入”评级。

3.3 中国科培——华南地区领先民办高校,专升本推动内生快速增长

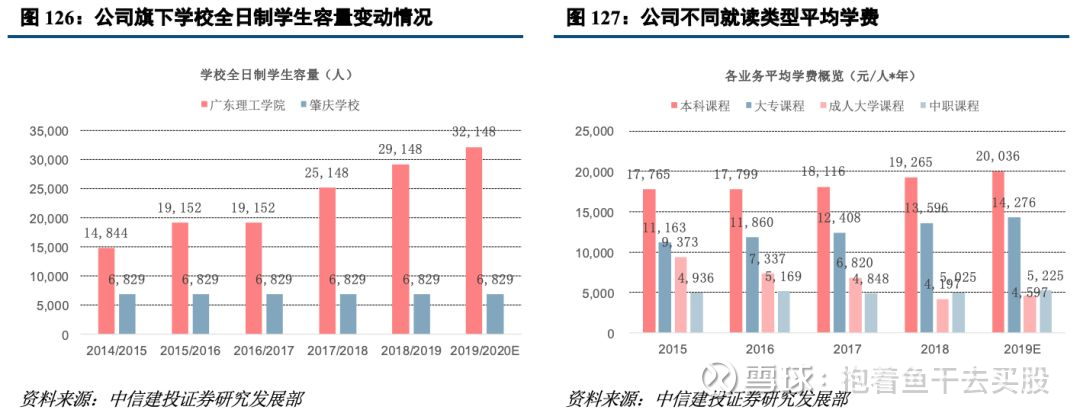

中国科培是华南地区领先的民办高等教育集团,在广东省肇庆市(毗邻广州)运营广东理工学院(高校)和肇庆市科技中等职业学校两所院校。受益于广东理工学院于2014年实现专升本,集团学生人数快速增长,2014/15-2018/19学年集团年均入读人数复合增速达到24.4%,2015-2018年收入复合增长率达到31.0%,归母净利润年复合增长率达到 42.0%。2018年集团实现营业收入5.75亿元,同比增长26.37%,实现归母净利润3.42亿元,同比增长48.11%,毛利率和净利率分别达67.69%、59.42%,净利率水平居港股高校板块首位。

截至3Q18,广东理工学院鼎湖校区一、二期工程已建设完成,可新增全日制学生容量1万人。鼎湖校区三期工程及高要校区改造预计于3Q19和2Q20前完工,建成后将分别增加全日制学生容量3000人、7000人,2年时间全日制学生容量有望提高28%。

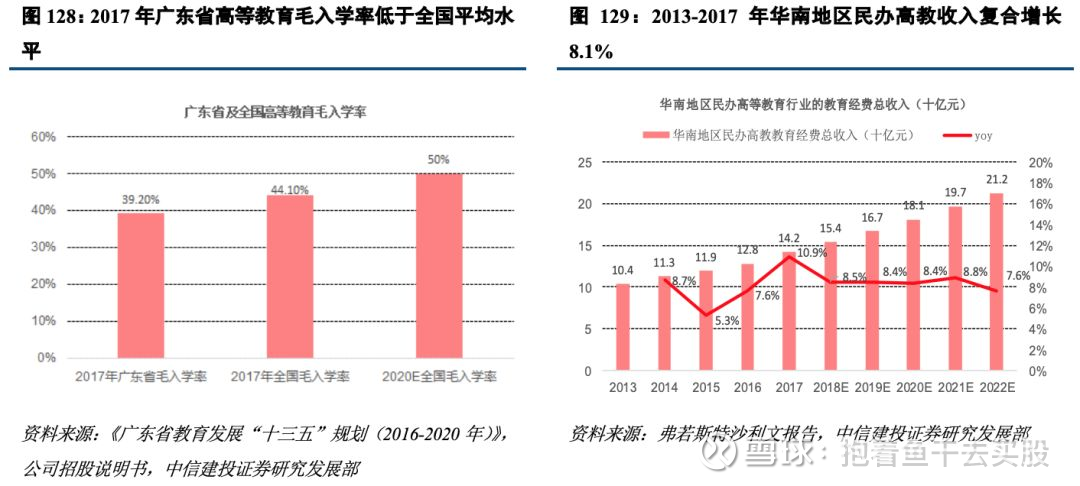

2018年广东生源占广东理工学院比重达90%以上,作为常住人口达 1.1 亿的人口大省,广东省高教资源匮乏与中国制造业中心之一的地位矛盾凸显,2018年广东省高校毛入学率仅42.4%,低于全国48.1%的平均水平。伴随广东省由劳动密集型经济向高质量工程密集型经济发展,广东民办高校发展前景十分广阔。

盈利预测:在不考虑公司外延并购下,预计2019-2021年公司收入为6.92、8.19、9.39亿元,分别同比增长20.3%、18.3%、14.6%;归母净利润分别为4.08、4.96、5.69亿元,分别同比增长19.3%、21.5%、14.7%。给予“增持”评级。

风险提示:政策变动、市场竞争加剧等

扫码下载智通APP

扫码下载智通APP