美团点评(03690)深挖产业链价值,规模盈利可期

本文来自微信公众号“中泰零售电商研究平台”,作者:彭毅,龙凌波。

投资要点

美团(03690)为何享有高市值?

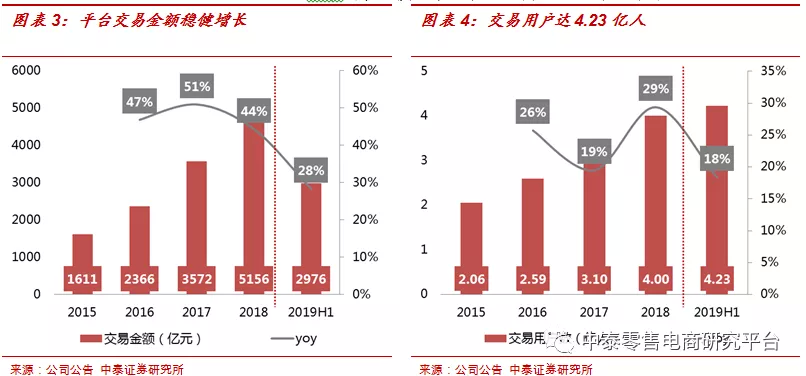

截至2019年9月9日,美团市值为4,201亿港元,在中国零售电商企业中位列前茅。我们认为,快速增长的销售规模和高频用户群体是支撑美团高市值的基础。2019H1美团平台交易金额达2,976亿元,同比保持稳健增长;交易用户达4.23人,用户粘性也在持续提升。作为生活服务电商龙头,美团当前仍然以抽佣为主,在线营销服务进入放量增长通道,预计美团未来变现率提升的空间仍然较大。

市场对美团存在哪些争议?

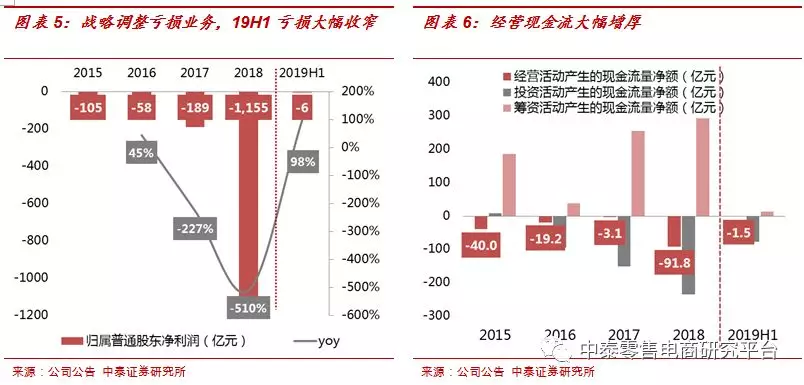

美团外卖作为引流核心,需要持续投入高昂的骑手成本和用户激励开支;新业务投资亏损扩大,也让市场生出美团无边界“烧钱”的噪音。然而,一方面是2019Q2美团外卖首次实现正向调整后营业利润,另一方面是战略收缩与主业协同效益较小、亏损较大的新业务,叠加共享单车折旧减少的影响,19H1亏损大幅收窄。未来美团将持续深挖餐饮产业价值链,深化平台之间的业务协同,实现交叉销售。尽管在外卖、酒店等核心业务板块都面临着行业龙头的竞争,但美团仍然具备较大的竞争优势。本地生活服务市场拥有足够大的空间,行业格局稳定后竞争趋缓,美团盈利能力将逐步提升。

美团外卖业务能否实现盈利?

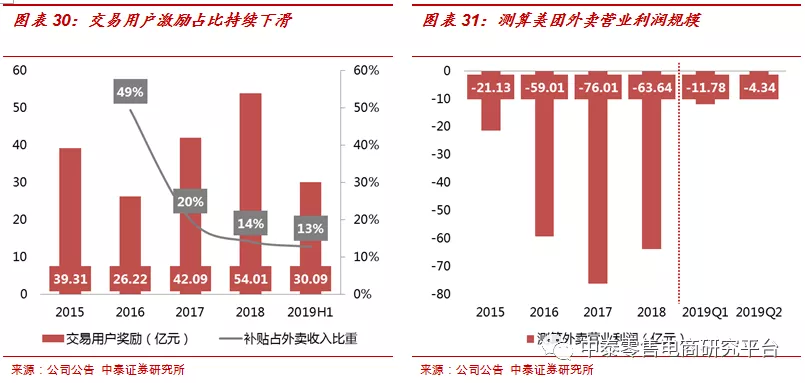

由于行业竞争加剧,我们认为下半年美团外卖仍将继续亏损:(1)商家是外卖收入基础,宏观环境下商家经营压力较大,出于商家资源维稳的考虑,短期内佣金率不会大幅提升;(2)在线营销业务逐步放量,但LBS本地生活服务半径较短,区域内商家数量和广告需求有限,外卖平台的竞价广告业务存在一定的天花板;(3)高效的骑手网络是保证用户体验的基础,外卖是劳动密集型产业,在工资和福利水平提高的趋势下,预计美团仍将保持较高的骑手成本。长期来看,美团外卖竞争壁垒较高,测算2020年美团外卖可实现正向盈利:(1)地推团队经验丰富,云端ERP、餐饮供应链等配套服务增加商家粘性,提升佣金率水平;(2)在线营销服务提升变现率和毛利率;(3)骑手费率随规模增长和竞争格局趋稳而逐步优化;(4)外卖行业增速放缓,双寡头竞争格局已成型,营销重点从新用户获取逐步转向消费频次提升;19H1美团交易用户激励占比相对价格战时期显著下滑,尽管针对低线用户的消费习惯培养仍需提高投入,随着规模增长和用户粘性提升,补贴费用有望持续优化。

美团到店酒旅业务的盈利空间有多大?

测算得到2016-2018年到店酒旅营业利润为4.74/39.79/77.39亿元,是美团的核心盈利基础。到店及旅游业务增长放缓,开发存量商户需求成为收入增长的关键。当前美团到店及旅游业务盈利重心已从抽佣转变为提供广告服务,在线营销服务收入放量。由于美团到店业务具有垄断性地位,在规模优势下将继续开发商家营销需求,推动变现率和毛利率稳步提升。美团酒店深耕三四线城市的本地住宿与休闲旅游需求,与主攻一二线城市商旅需求的携程形成差异化竞争,间夜量和GTV仍处于快速增长通道。与携程相比,当前美团酒店客单价和抽佣率仍然较低,随着美团加速渗透一二线高端酒店市场,预计酒店业务盈利在规模增长和变现率提高的双重推力下仍将维持快速增长。

新业务的发展前景如何?

美团新业务并非是无边界的烧钱扩张,而是立足平台核心优势,寻找下一个盈利增长点。针对B端商户,美团提供供应链解决方案,推动餐厅剩余价值变现:快驴进货聚合平台中小餐厅的食材采购需求,减少流通环节和损耗率,规模采购降低餐厅原材料成本,提升经营效率。当前食材供应链市场规模超过万亿元,行业竞争格局分散,快驴对接美团平台590万活跃商家,规模有望快速起量。针对C端消费者,美团完善高频生活平台,19年重点发展美团买菜等非餐外卖业务,与美团外卖形成互补,提高配送网络利用率;同时将打车业务转型为聚合模式,利用美团平台连接用户与第三方打车服务商,以更轻资产的模式加速打车业务拓展;共享单车折旧大幅减少,将加速整合,提升用户粘性,为平台引流。

美团实现全年盈利的预期?

我们对美团外卖、到店、酒店、新业务四个模块拆分进行盈利预测:(1)外卖竞争壁垒高,规模效益释放将推动外卖业务实现正向盈利;(2)到店业务一家独大,以广告为主导的变现模式有望持续优化盈利能力;(3)拓展高端酒店,酒店业务市占率和抽佣率将进一步提升;(4)快驴增长可期,出行业务经营思路转变,新业务将持续减亏。预计2019年GMV达6605.95/8312.14/10232.60亿元,同比增长28.1%/25.8%/23.1%;实现营业收入930.77/1263.20/1628.36亿元,同比增长42.7%/35.7%/28.9%;营业利润为-60.94/28.96/98.08亿元,预计2020年美团可实现规模盈利。

风险提示事件:(1)劳动力供给不足,骑手补贴增加,外卖成本持续上升,毛利率改善不达预期;(2)阿里持续加大投入,行业竞争加剧,美团用户交易激励开支增加,外卖业务难以实现盈亏平衡;(3)广告ROI不达预期,商家营销需求不足,广告收入增速大幅放缓;(4)高端酒店拓展不畅,酒店业务抽佣率难以提升;(5)快驴、美团买菜和非餐外卖投入大幅增加,新业务亏损持续扩大。

报告正文

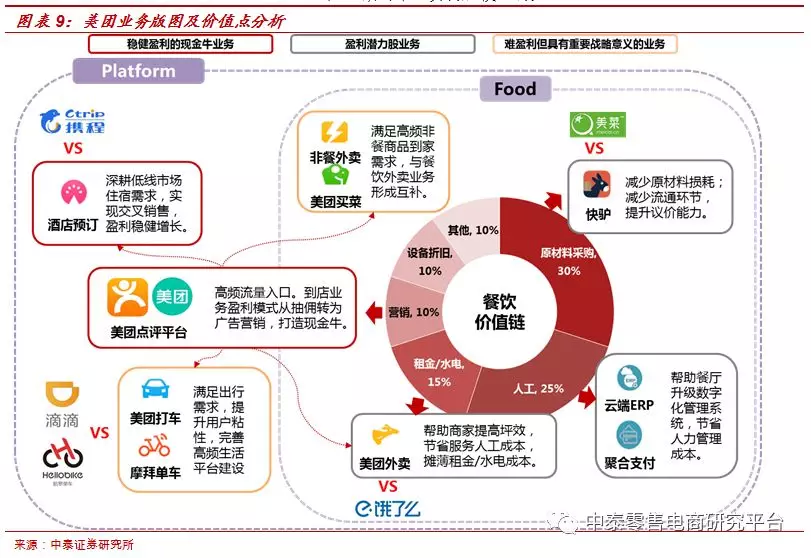

聚焦Food+Platform战略,深挖核心产业链价值

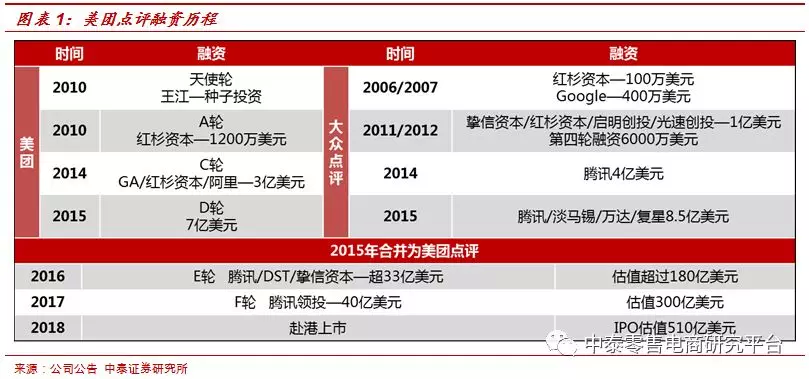

历史:巨头资本入局,美团点评实现快速发展

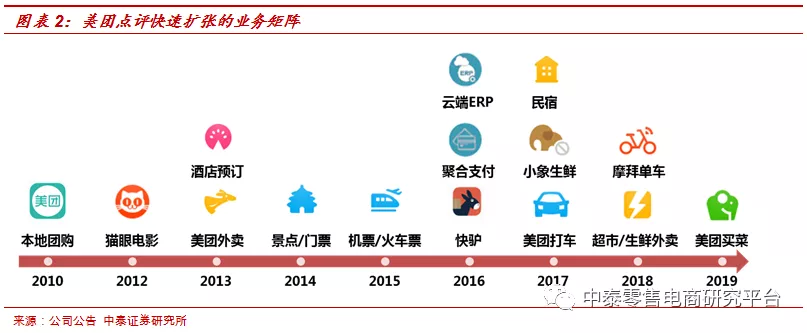

多轮融资推动美团点评估值快速上行,业务矩阵快速扩张。美团成立于2010年,以团购业务起家,在阿里、红杉、腾讯等多轮巨头融资支持下,成功在“百团大战”中脱颖而出,成为当年5,000余家团购网站中仅存的硕果。充足的融资不仅为美团度过初创期提供了强大的资金支持,还促成了团购类市场两大主流玩家的合并:2015年美团与大众点评合并后,成为中国最大的到店餐饮服务平台。最近三年来,美团加速业务矩阵扩展,在餐饮和酒旅业务基础上,试点餐饮供应链、生鲜到家以及出行等新业务,满足消费者日益多元化的生活服务需求,扩大美团点评平台的市场空间。

美团为何享有高市值?市场存在哪些争议?

规模和高增长是美团高市值的基础。截至2019年9月9日,美团市值为4,201亿港元,在中国零售电商企业中位列前茅。我们认为,快速增长的销售规模和高频用户群体是支撑美团高市值的基础。2019H1美团平台交易金额达2,976亿元,同比保持稳健增长;交易用户达4.23人,用户粘性也在持续提升,2016/2017年公司复购交易额占比为78%/82%,截至2019年,2015年开始使用美团点评的用户群体留存超过60%,年平均购物频率约为45次。作为生活服务电商龙头,美团创收能力也在持续优化,2016/2017/2018/2019H1美团实现营业收入129.93/339.28/652.27/418.77亿元,同比增长223.05%/161.13%/92.25%/58.69%,平台变现率从5.5%提升至14.1%。美团当前仍然以抽佣为主,在线营销服务进入放量增长通道,预计美团未来销售规模仍将保持稳健增长,变现率提升的空间仍然较大。

战略调整新业务,19H1归母净亏损大幅收窄。美团外卖业务作为引流核心,需要持续投入骑手成本和用户激励开支,仍未实现全年正盈利。另一方面,2018年美团收购摩拜单车带来较高的资产折旧和重组成本,加上可转换可赎回优先股的公允价值变动等非经常性损益影响,2018年亏损显著扩大。2018年美团经营性现金流净额为-91.8亿元,同比显著恶化。针对新业务带来的亏损问题,美团2019年开始转变发展思路,重新审视平台竞争优势,战略收缩与主业协同效益较小、亏损较大的业务,比如打造轻资产的美团打车聚合平台、关闭小象生鲜线下门店等,叠加共享单车折旧减少的影响,19H1亏损大幅收窄,经营现金流显著增厚。

未来美团将持续深挖餐饮产业价值链,深化平台之间的业务协同,实现交叉销售。尽管在外卖、酒店等核心业务板块都面临着行业龙头的竞争,但美团仍然具备较大的竞争优势。本地生活服务市场拥有足够大的空间,未来行业格局稳定后市场竞争将趋于平缓,美团和竞争对手的盈利能力都将逐步提升。

调整组织架构,深挖核心产业链价值

聚焦“Food+Platform”,战略收窄创新业务。2018年美团进行了新的一轮组织架构调整,形成“两大平台、两大事业群、两大事业部”模式,明确基于LBS的服务定位和美团点评用户平台的核心地位,指派对公司理解更深、善于调动资源的老人陈旭和陈亮、陈旭东管理独立事业部,负责创新业务拓展,同时将到店、到家事业群交给新人管理,激发成熟业务的创新活力。

美团目前的发展战略是聚焦“Food+Platform”,在深挖餐饮产业链剩余价值的基础上,利用平台高频消费特性进行流量聚合与交叉销售,转动高速发展的飞轮。在各项业务中,到店酒旅业务已实现稳健盈利;快驴餐饮供应链增长潜力大,外卖业务规模效益持续凸显,盈利可期;非餐外卖和出行/共享单车业务对于完善高频生活服务平台具有重要战略意义,短期内难以实现规模盈利。

外卖:核心流量入口,短期竞争加剧,预计2020年盈利

外卖到家是核心引流业务,创收能力持续优化

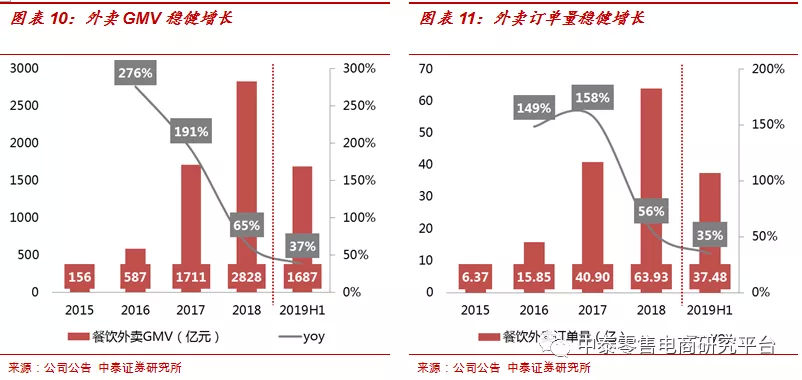

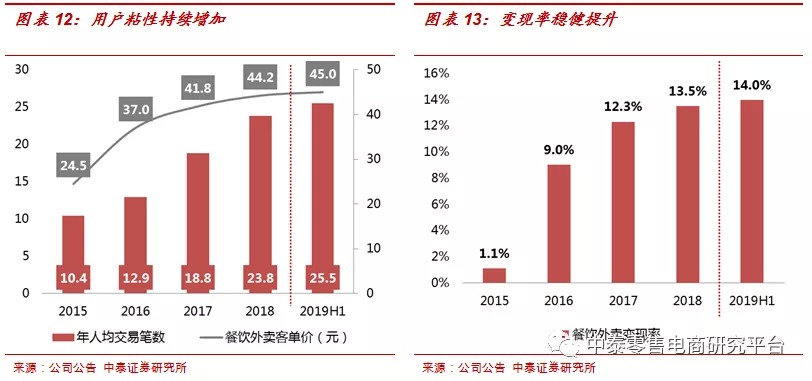

外卖仍处于中高速增长期,变现率稳健提升。从体量来看,2015-2018年美团餐饮外卖GMV占比分别为9.68%/24.81%/47.90%/54.85%,已经超过到店酒旅成为美团的核心引流业务。受益于订单量增长与客单价的稳步提升,2019H1年餐饮外卖GMV同比增长37%,仍然处于中高速增长期。同时,高频外卖流量带来交叉销售,19H1美团平台人均交易笔数持续攀升至25.5单,平台用户粘性持续增强。

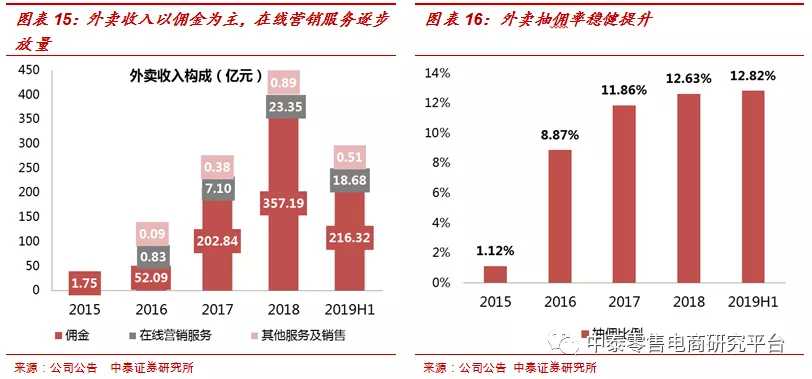

美团外卖收入分为三部分:平台佣金、在线营销服务费以及配送费。随着规模增长和服务的完善,美团抽佣率提高,营销服务收入增长,补贴产生的收入抵消减少,拉动外卖变现率快速提升。2019H1餐饮外卖变现率为14.0%,同比提升1.0%。

减轻平台商家负担,保护外卖营收基础

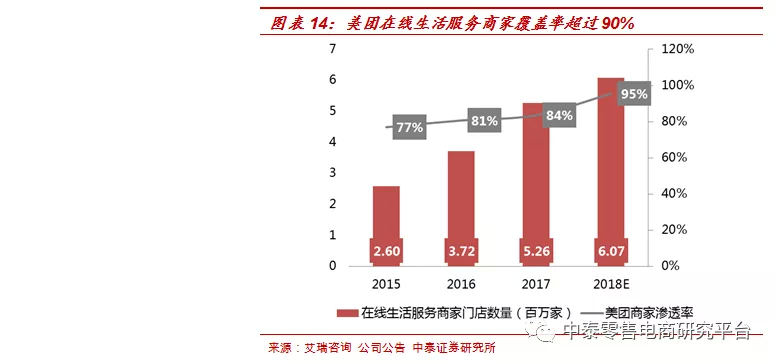

地推团队经验丰富,在线商家覆盖率高。强大、实干的地推团队是美团在“千团大战”中脱颖而出的制胜关键。2011年底,出身阿里“中供铁军”的干嘉伟在阿里投资美团的契机下加入美团,对美团上万人的地推团队进行精细化管理,推行成本和效率领先的打法,从供给端切入,快速上线大量商户资源,一年时间内美团市场规模从10%提升到18%。地推团队前期积累的堂食商户资源,也助力美团搭上了外卖行业高速发展的列车,领先饿了么一步,打造到店、外卖业务结合的本地生活服务平台。据艾瑞咨询的统计,2018年在线生活服务商家达607万家,美团活跃商家渗透率已达95%,具备领先优势。

佣金率持续走高,美团加大商家扶持力度。外卖平台抽取佣金主要分为两种模式:平台配送和商家自行配送,目前美团平台负责配送的订单量占比约为70%。从行业整体情况来看,饿了么和美团都会根据经营品类和配送方式制定抽佣率。据我们统计,由饿了么平台负责配送的商户抽佣率约为15%-25%,自行配送的商户抽佣率为5%-8%;由美团负责配送的商户抽佣率为15%-25%(商户普遍反映约22%),商家自行配送的佣金率为5%-10%。2018H1美团GMV/外卖营收/佣金同比增长96.95%/90.89%/87.02%,销售规模快速增长的同时佣金率保持平稳,商家与平台共享增长红利;2019H1,美团GMV/外卖营收/佣金同比增长37.49%/47.52%/42.13%,抽佣率提高加重了商家经营负担。

外卖平台收入以佣金为主,商家是平台间争抢的重要资源。19年初饿了么宣布将2000家中小商家的费率下调3%,后续将优惠扩大至更多商户;美团也对应发布了110亿元的商户扶持计划,若全部投入佣金优惠,预计平台商家佣金率可下降约3%。

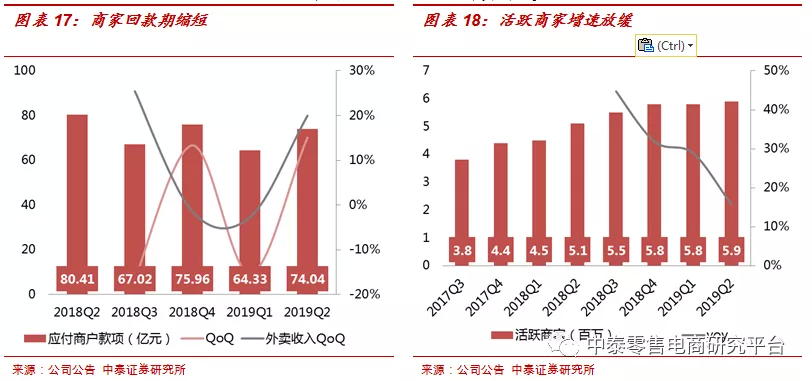

活跃商家增速放缓,挖掘存量商家剩余价值。应付商户款项指代的是交易用户向美团支付现金后,美团应该汇给第三方商家的款项,反映了商家回款弹性。去年四季度受到宏观环境和饿了么竞争影响,商户的资金压力有所加剧;19Q1/Q2美团应付商户款项环比增长-15.3%/15.1%,显著低于外卖收入增速-2.7%/20.0%,显示商家回款期缩短,平台对商家的扶持力度增强。

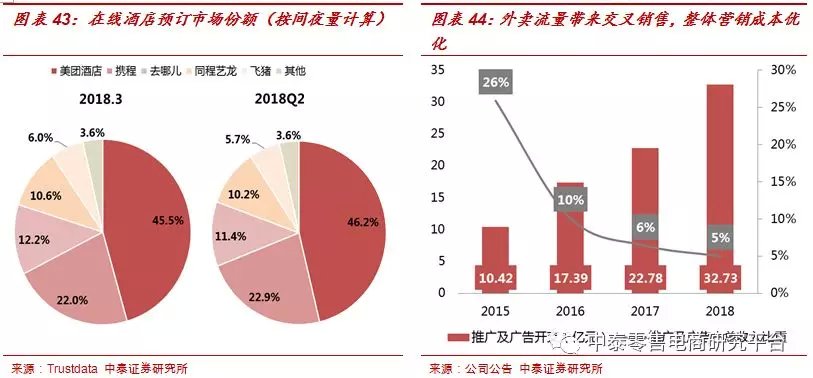

由于平台商户基数较大,美团活跃商家增速持续下滑。为进一步挖掘存量商家的剩余价值,美团优化营销工具,增加平台广告位供应,2018/2019H1外卖在线营销服务收入达23.35/18.68亿元,同比增长228.78%/165.37%,广告业务逐渐放量。同时,美团也在大力推进餐饮供应链解决方案/聚合支付系统/ERP餐厅管理系统等服务,推动餐饮商家价值链变现,扩大外卖创收基础。

用户需求多样化,外卖成为本地生活服务平台入口

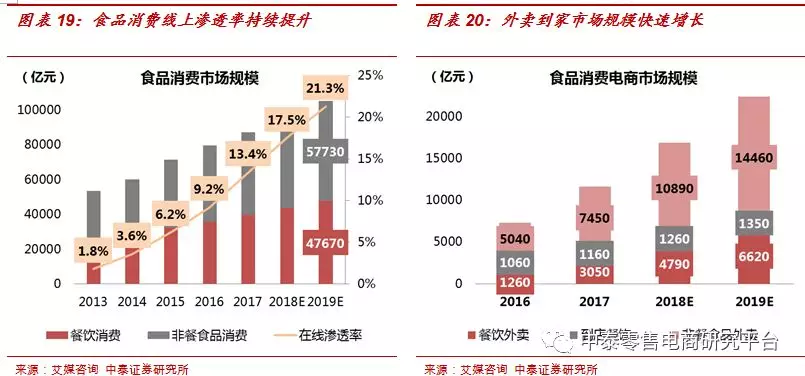

外卖打造本地生活服务平台入口。生活节奏加快和密集的人口分布推动了中国外卖行业的发展。据艾瑞咨询预计,2019年我国食品消费市场在线率有望突破20%,食品消费电商市场规模有望达到22,430亿元。对于消费者而言,外卖为一日三餐节省了出行和烹饪的时间成本,因此消费者愿意为菜品和配送服务支付相应对价;随着用户需求的多样化,非餐外卖等新零售服务的重要性逐渐凸显,外卖行业竞争已经从流量红利期步入本地生活服务全面数字化的下半场,通过餐饮外卖打造高频流量入口、推动本地生活服务平台升级成为主流。

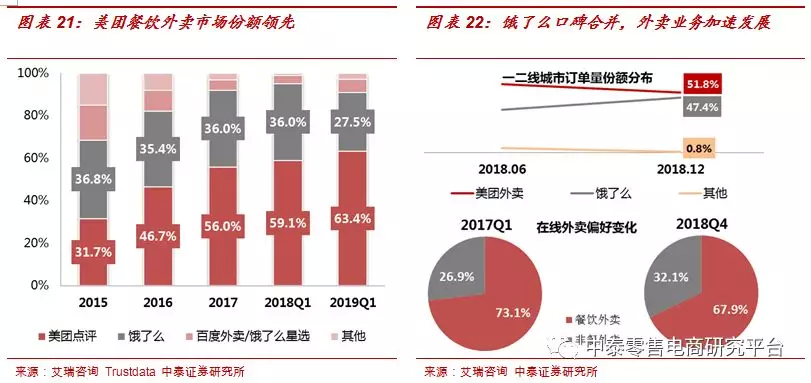

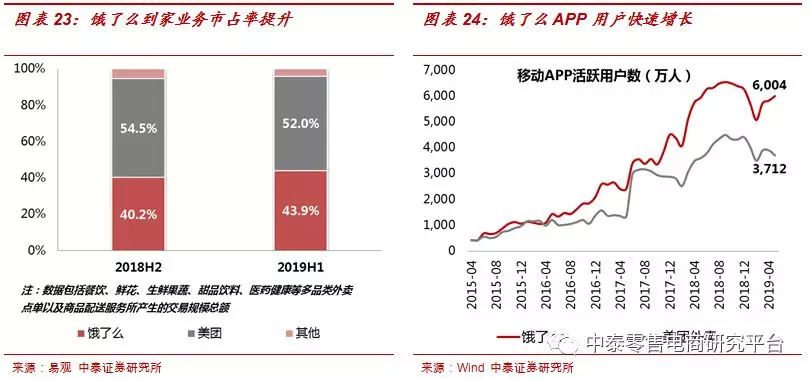

外卖市场高度集中,美团持续领先,饿了么到家业务市占率提升。从市场格局来看,外卖市场高度集中,美团外卖2019Q1市占率达63.4%,领先优势持续扩大,但同时也受到饿了么与口碑整合后逐步发力带来的挑战。据艾媒咨询的数据,饿了么在一二线城市的市场份额快速提升至47.4%;另一方面,新零售业务成为饿了么增长的新引擎,18Q4饿了么新零售交易额环比增长32.2%,高于美团7.4%;2018年饿了么加速下沉100个三四线城市,在包括大理、顺德在内的众多城市实现市占率过半。

由于非餐外卖需求增加,饿了么非餐商品到家销售额实现快速增长。据易观的数据,2019年上半年美团/饿了么到家业务市场份额为52.0%/43.9%,较2018年下半年相比呈现出此消彼长的竞争趋势。得益于新零售业务的发展,18Q4/19Q1阿里本地生活服务收入为51.59/52.66亿元,环比小幅增长;同期美团外卖营收为110.06/107.06亿元,主要受到一季度餐饮外卖淡季,以及非餐饮外卖计入新业务营收的影响。

阿里生态引流,美团发力付费会员制度。据艾媒咨询统计,2018Q3通过外卖APP/支付宝/微信小程序/微信第三方服务等入口进行外卖点单的用户比例为60.2%/35.3%/26.2%/24.1%,开放多渠道入口成为外卖业务引流的关键所在。饿了么对接淘鲜达/天猫小店/大润发等商家,在阿里生态协同引流下用户实现快速增长,通过支付宝和淘宝入口产生的饿了么订单占比达到30%。美团外卖除独立APP外,还通过美团APP/微信一级入口导流,用户留存率和购买频率保持稳定,用户粘性随平台使用时长增强。

为应对阿里88VIP会员带来的冲击,进一步挖掘高粘性用户价值,美团在2018年下半年推出了付费会员,会员平均购买频次是非会员的3倍以上;六月美团和腾讯视频发布联合会员,为平台新引流40万付费会员。在会员福利持续丰富的吸引下,预计美团会员的购买频次和月消费额将进一步提升。

骑手成本受季节性因素影响大,竞争压力下仍将加大投入

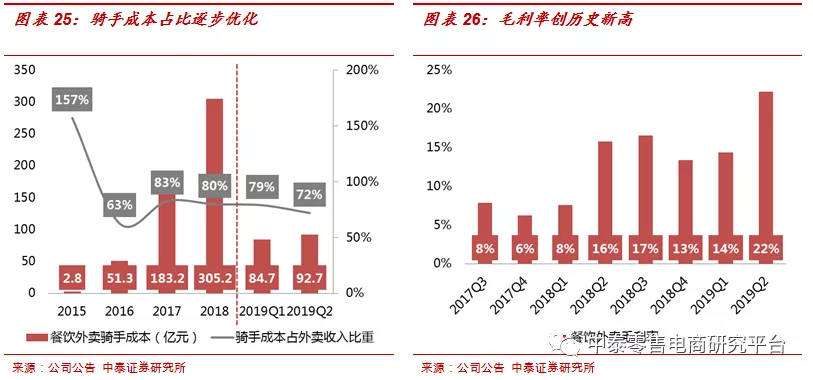

由于消费者和商家都需要向美团支付配送费用(各商家不同,一般为5-8元),由美团负责配送的订单变现率更高,但同时也需要平台承担骑手成本。骑手成本可以随外卖订单量增长和平抑配送峰谷产生一定的规模效益,但外卖消费注重时效和质量,预计外卖行业的人力成本仍将维持较高水平。2019Q2骑手成本为92.7亿元,成本费用率同比降低6%,主要为订单密度增加摊薄单均配送成本,以及AI订单调度系统优化路线算法、提高配送效率的影响;Q2骑手成本费用率环比减少7%,是因为二季度天气状况好,骑手运力充足,骑手补贴相应减少。

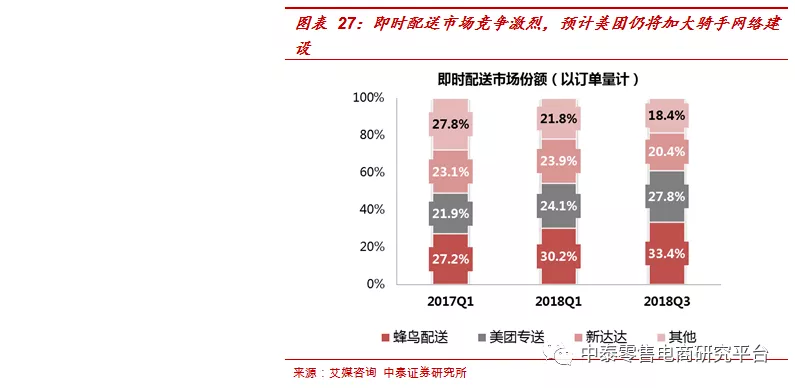

从季节性因素来看,19Q2在骑手补贴减少的影响下,美团外卖调整后净利润首次转正;下半年由于暑期外卖需求加大和冬季寒冷天气将至,需要为骑手提供更高的补贴激励,配送成本将相应增加。从市场格局来看,饿了么蜂鸟配送的即时配送市场份额更高,在饿了么的竞争压力下,预计美团仍将持续完善骑手网络建设。2019Q2美团餐饮外卖毛利率达22.3%,创下历史新高。预计未来美团外卖将实现Q2单季度稳健盈利,随着规模效益提升,全年盈利可期。

相比GrubHub等海外可比公司,美团外卖的自有配送比例高,变现率和毛利率均较低。我们认为,美团坚持重资产骑手投入的原因有:(1)效率为先进行规模扩张,重成本的自有配送网络可控性强,可及时跟进业务增长脚步;(2)与欧美国家相比,国内人口密度高/需求集中,而骑手流动性大、配送供给端相对分散( 2018年在美团获得收入的骑手超过270万,日均活跃骑手仅60余万),自有配送网络可聚合分散运力,推动供需平衡;(3)饿了么骑手网络完善,美团配送通过AI智能调度系统提升效率,骑手日均配送单量增加,增收效益下骑手规模竞争优势有望增强。

美团补贴分为两部分:一是外卖收入抵消,直接抵扣配送费收入;二是超出配送费部分的满减等交易用户激励,计入营销费用。假设随规模增长和竞争格局稳定,美团补贴力度逐渐减小,体现在收入端变现率提升和费用端营销费用减少;同时假设骑手人均单量和配送效率提升,无需加大骑手补贴力度,单均骑手成本保持稳健,与CPI增速相当。据我们测算,美团1P盈利能力将逐步提升,预计2021年可实现1P单均正向盈利。

竞争格局成型,长期来看外卖盈利有望显著提升

由于饿了么和口碑带来行业竞争加剧,我们认为下半年美团外卖仍将继续亏损:(1)商家是外卖收入基础,宏观环境下商家经营压力较大,出于商家资源维稳的考虑,短期内佣金率不会大幅提升;(2)在线营销业务逐步放量,但LBS本地生活服务半径较短,区域内商家数量和广告需求有限,相比淘宝单一关键词对应海量商家,外卖平台的竞价广告业务存在一定的天花板,作为高频流量入口提供展示广告服务更具优势;(3)高效的骑手网络是保证用户体验的基础,外卖是劳动密集型产业,在工资和福利水平提高的趋势下,预计美团仍将保持较高的骑手成本。竞争壁垒较高,长期来看美团外卖盈利能力有望显著提升:(1)美团地推团队经验丰富,与商家合作密切,云端ERP、餐饮供应链等配套服务可增加商家粘性,提升佣金率水平;(2)在线营销服务提升变现率和毛利率;(3)骑手成本费率随规模增长和竞争格局趋稳而逐步优化;(4)外卖行业增速放缓,双寡头竞争格局已成型,营销重点从新用户获取逐步转向消费频次提升;19H1美团交易用户激励占比相对价格战时期显著下滑,尽管针对低线用户的消费习惯培养仍需提高投入,随着规模增长和用户粘性提升,补贴费用有望持续优化。

酒旅到店:抽佣转营销,步入平稳变现期

到店酒旅是美团现金牛业务

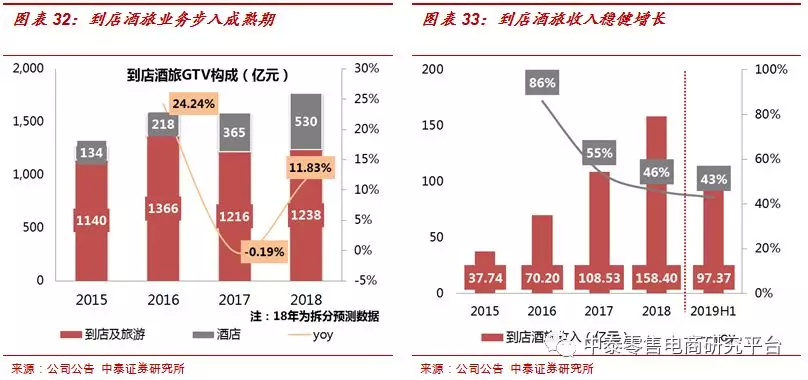

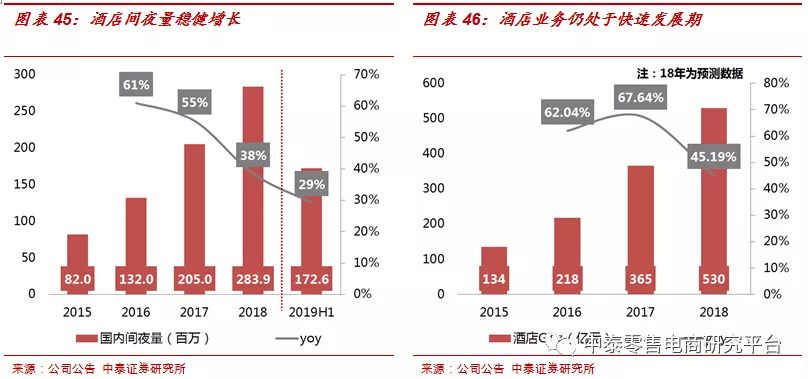

到店步入成熟期,酒店规模快速增长。到店业务指代消费者在完成线下消费的过程中享受到的商家搜索/购买代金券/点餐与支付等服务。2015年美团与大众点评合并,成为中国最大的到店餐饮服务平台,早期团购业务积累的商户资源、大众点评UGC内容资产、以及高频外卖带来的客群,为美团交叉销售休闲娱乐、美业、婚庆及亲子服务等高毛利业务提供了有力支持。从销售规模来看,到店及旅游业务已经进入成熟期,在到店业务积累的地推团队支持下,美团大力推进酒店预订业务发展,预计2018年酒店GTV已经突破500亿元,实现快速增长。

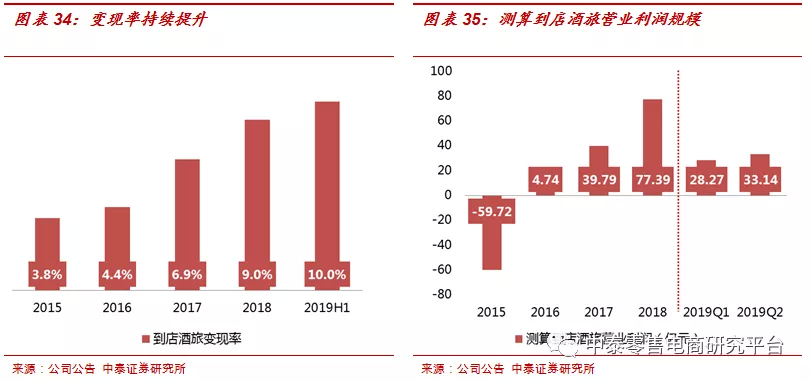

到店酒旅业务是美团的底层盈利基础。亚马逊Prime从免邮服务切入,挖掘头部用户价值。受益于在线营销服务的快速增长,近年来美团到店酒旅业务变现率稳步提升。由于到店酒旅业务不承担库存风险和中间成本,主要为商户起到导流作用,前期投入的服务器建设等基础设施成本可随规模增长摊薄。2019H1美团到店酒旅业务毛利率为88.6%,同比下滑0.8%,主要是因为在线营销服务收入放量,相应推进了数据库改进项目,造成带宽及服务器托管费增加以及网络流量成本增加的影响。测算得到2019Q1/Q2到店酒旅营业利润为28.27/33.14亿元,是美团最重要的盈利来源。

到店旅游进入成熟期,盈利模式从抽佣转为广告

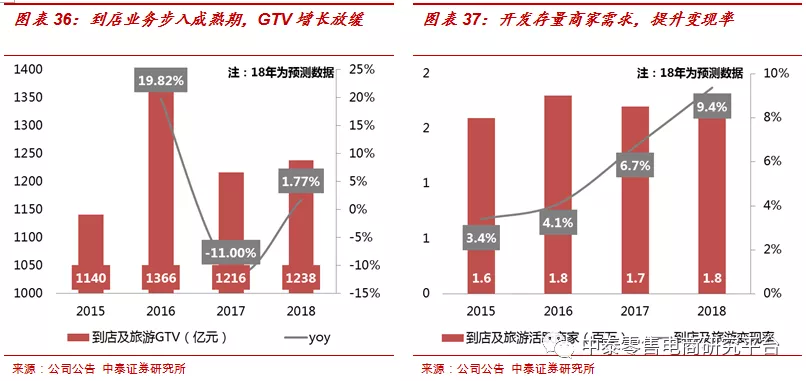

开发存量商家需求,盈利重点从抽佣转为营销。2017年到店及旅游GTV同比增长-11%,主要是因为外卖业务的快速发展分流了到店餐饮的需求,部分到店销售转为外卖销售的影响。随着外卖冲击平缓,预计到店业务销售规模将保持平稳低速增长。目前到店及旅游业务的活跃商家数增长放缓,预计未来到店商家体量将稳定在180-200万之间,开发存量商户需求成为到店收入增长的关键。

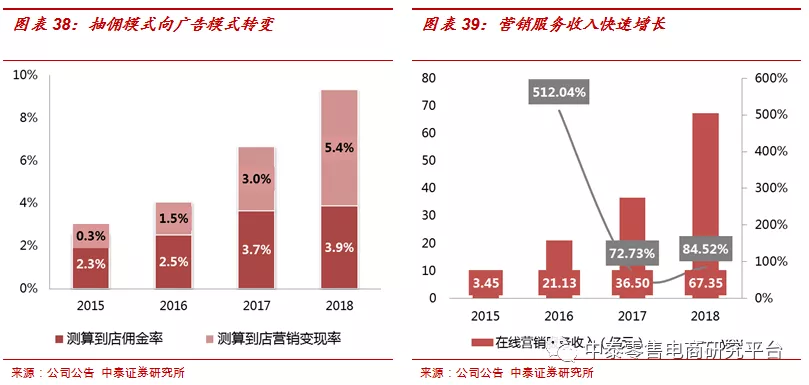

根据美团招股说明书,2018年前四个月到店及旅游变现率为8.2%,较2017年6.7%显著提升,主要是受到在线营销服务放量的影响,其中丽人、职业培训、亲子及休闲娱乐的广告收入2018年同比增长超过60%。2018年报美团不再分拆到店酒旅业务数据,我们测算得到2018年到店及旅游变现率达9.4%,由于酒店业务体量和广告需求较小,假设所有营销收入都为到店业务所贡献,测算得到2018年营销变现率/抽佣率为5.4%/3.9%,盈利重心已经从抽佣转为提供广告服务,2018年到店酒旅业务产生的在线营销服务收入达67.35亿元。

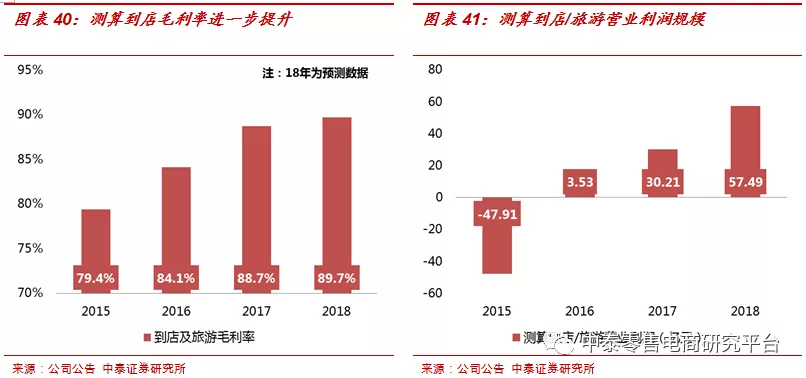

到店旅游毛利率持续优化,盈利能力稳健提升。在线营销服务收入放量进一步优化了到店及旅游业务的毛利率。据美团披露,2018年前四个月到店及旅游毛利率为89.3%,测算2018年毛利率为89.7%。毛利率持续优化推动盈利能力稳健提升,测算2015-2018年到店及旅游营业利润为-47.91/3.53/30.21/57.49亿元,是美团营业利润最高的业务板块。

立足低线市场,酒店业务快速起量

携程一家独大,美团打造平台生态与之抗衡。从行业竞争格局来看,在线酒旅行业由BAT资本为主导,携程系酒旅电商占据大半江山。携程的在线酒旅投资布局最早,已经控股去哪儿网,在同程艺龙、首旅、华住等主流公司也有较高的股权。据Trustdata公布的数据,2018年3月起美团酒店间夜量市场份额已经超过携程系间夜量总和,美团扎根低线市场的战略取得初步胜利。虽然盟友较少,美团依托平台生态实现交叉销售,2017/2018年,80%/90%以上的新增酒店预订交易用户是从餐饮外卖及到店餐饮这两个核心品类交易用户转化而来,营销成本持续优化,成功实现高效引流。

深耕三四线城市需求,间夜量快速增长。消费升级趋势下,三四线城市的本地住宿与休闲旅游需求逐步释放,美团依托到店业务的地推团队快速切入低线市场的酒店资源,与主攻一二线城市商旅需求的酒店龙头形成差异化竞争。2018/2019H1美团酒店间夜量为2.84/1.73亿,拉动酒店GTV实现快速增长。

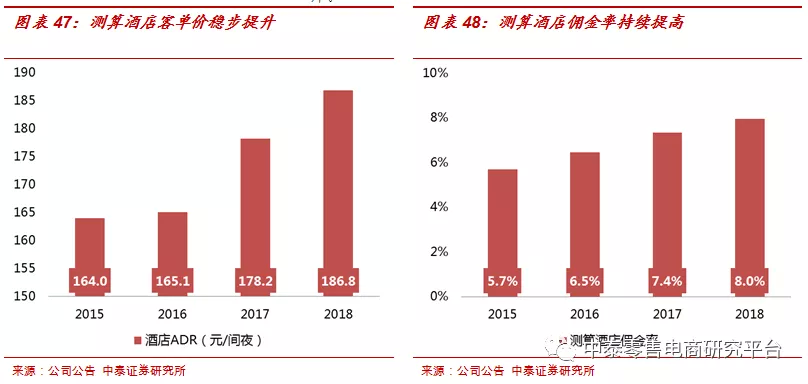

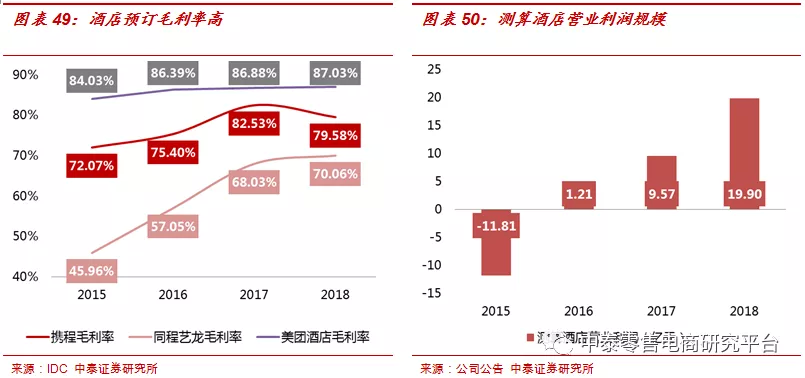

与携程相比,客单价和变现率提升空间较大。美团酒店客单价稳步提升,测算2018年酒店ADR为186.8元/间夜;由于业务主要面向低线城市客群,相比携程近400元的客单价仍有较大差距。从变现能力来看,美团酒店采用预付费模式,消费者预订后付款给平台,平台从中抽取佣金后再汇款给酒店。我们测算2015-2018年美团酒店佣金率为5.7%/6.5%/7.4%/8.0%,佣金率提升主要受到规模增长带来的议价能力提高以及高端酒店销售占比提升的影响。与携程10%以上的佣金率相比,美团酒店变现空间仍然较大。

在平台生态带来的协同效益下,美团持续渗透一二线城市,在服务上避开为高端酒店预订提供补贴,而是通过为酒店预订用户提供送餐,健身房和娱乐等额外服务打造差异化竞争优势,推动客单价和佣金率持续提升。

酒店业务实现盈利。与其他在线酒旅行业相比,美团酒店业务独立于旅游业务,不涉及交通票务预订等服务,而且不采取提前买断间夜量再进行销售的商业模式,仅作为中间平台对酒店抽取部分佣金,与其他酒店预订平台业务相比毛利率存在显著优势。2015-2018年,美团酒店毛利率为84.03%/86.39%/86.88%/87.03%,高于携程和同程艺龙的毛利率水平。对标全球酒店预定龙头Booking的毛利率水平(98%),美团酒店盈利仍有一定的优化空间。美团酒店已经实现正向盈利,成为公司造血业务,测算美团酒店2015-2018年营业利润为-11.81/1.21/9.57/19.90亿元。

创新业务:B端提升产业链效率,C端打造高频生活平台

收缩亏损业务,重点布局餐饮供应链和买菜业务

B端提升产业链效率,C端打造高频生活平台。外卖业务和酒旅业务直面巨头竞争,未来市场份额大幅提升的空间较小,预计核心业务将进入平稳增长期。为了寻求新增长极,美团面向商家发展ERP餐厅管理系统/供应链解决方案等业务,向消费者提供非餐外卖/网约车/共享单车等服务,进一步挖掘平台剩余价值。

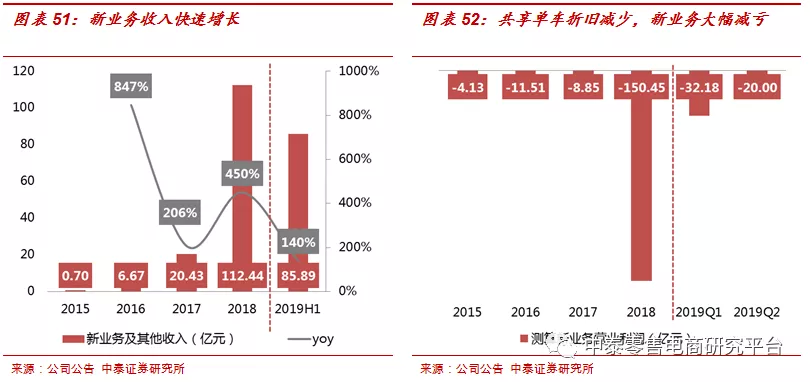

2019H1新业务收入为58.89亿元,同比增长140%。由于收购摩拜产生单车资产折旧,2018年美团物业、厂房及设备折旧增加39.25亿元,摩拜商标减值拨备及重组开支共17.05亿元;网约车司机相关成本和非餐饮外卖扩张产生的外包劳动成本同比增加61.31亿元。综合影响下,测算2018年新业务经营性亏损超过150亿元。随着共享单车折旧大幅减少,19Q2新业务实现大幅减亏。

餐饮供应链:快驴聚焦食材供应链B2B平台,进一步挖掘平台商家价值

快驴进货聚焦2B食材配送,为中小商家提供据美团披露,快驴进货已经入驻39城超过300个区县,配套建立了运输管理系统和仓库管理系统保障食材质量和配送时效,年活跃商家数约45万。截至2018年10月,快驴单月交易额突破4亿元,18年交易额预计可达30亿元;测算行业龙头美菜年营业额超过250亿元,市占率不到5%。

快驴的优势和盈利点:(1)聚合美团平台数百万家中小餐厅的食材需求,实现规模采购,提升对上游的议价能力;(2)减少中间流通环节,降低运输成本,减少损耗率;(3)上游农产品标准化加工,减少餐厅食材处理人力成本,提升门店经营效率。传统餐厅原材料成本占比为25%-30%,食材供应链市场规模超过万亿元,当前行业竞争格局分散,如果快驴市占率提升至1%,交易额可达200亿元。

非餐到家:小象生鲜关闭低线市场门店,美团买菜成为19年业务重心

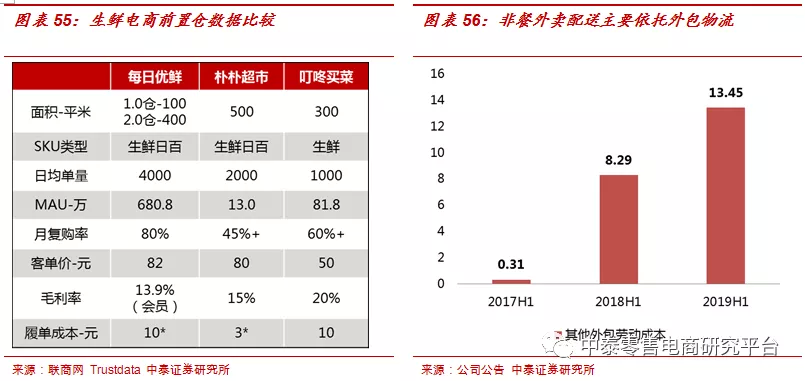

小象生鲜是美团线下生鲜超市的试点业态,与盒马鲜生类似,承诺3公里内订单30分钟送达。由于投资回报率不达预期,美团19年上半年关闭5家小象生鲜低线市场门店,重点发展社区小店零售,打造基于前置仓的美团买菜,满足非餐食品的到家需求,与外卖业务形成互补,覆盖更广客群。目前美团买菜在北京和上海已经取得初步进展,业务已扩展至武汉。

相比于传统生鲜电商,我们认为美团买菜的优势主要有三点:(1)美团平台4.23亿交易用户和完善的LBS数据网络引流,参考每日优鲜会员贡献60%营收,后续若美团平台会员打通,可进一步增加用户黏性,推动订单量和客单价增长;(2)生鲜等非餐外卖需求集中在非饭点时段,可错峰平滑骑手工作强度,提高配送网络效率;(3)两年小象生鲜试点为美团积累了一定规模的生鲜供应链,可以支撑前置仓商品供应。

出行:美团打车转型为聚合平台,共享单车加速整合

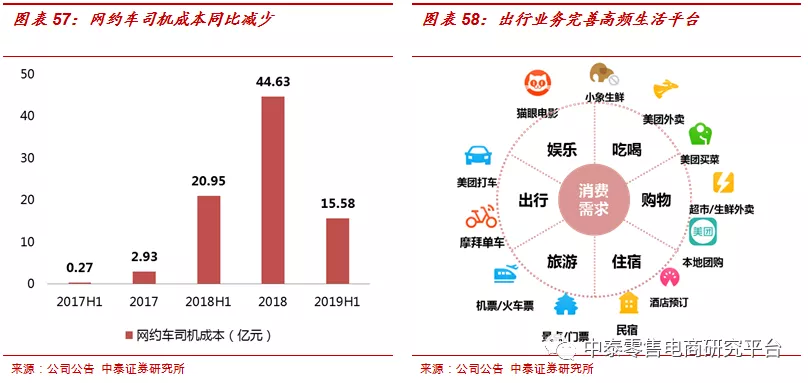

2017年打车业务上线后,美团网约车司机成本快速攀升,组织司机供应/提供用户补贴/增加营销支出等加剧了美团打车业务的投入,新业务亏损也相应扩大。2019年美团提出将打车业务转型为聚合模式,利用美团平台连接用户与第三方打车服务商,不参与打车业务的日常运营,仅向第三方服务商收取一定佣金,以更轻资产的模式加速打车业务拓展。据披露,目前打车服务已覆盖42座城市。对于美团而言,共享单车业务可以增加交叉销售引流,提升用户粘性,推进美团高频生活平台的建设。美团正在加速摩拜单车整合,提高与平台其他业务的协同效益,同时计划将摩拜单车更名为美团单车,进一步挖掘共享单车的移动广告价值。

美团实现规模盈利的预期

预计美团2020年实现规模盈利

我们对美团外卖、到店、酒店、新业务四个模块拆分进行盈利预测:(1)外卖竞争壁垒高,规模效益释放将推动外卖业务实现正向盈利;(2)到店业务一家独大,以广告为主导的变现模式有望持续优化盈利能力;(3)拓展高端酒店,酒店业务市占率和抽佣率将进一步提升;(4)快驴增长可期,出行业务经营思路转变,新业务将持续减亏。

预计2019-2021年GMV达6605.95/8312.14/10232.60亿元,同比增长28.1%/25.8%/23.1%;实现营业收入930.77/1263.20/1628.36亿元,同比增长42.7%/35.7%/28.9%;营业利润为-60.94/28.96/98.08亿元,预计2020年美团可实现规模盈利。

风险提示事件:

(1)劳动力供给不足,骑手补贴增加,外卖成本持续上升,毛利率改善不达预期;

(2)阿里持续加大投入,行业竞争加剧,美团用户交易激励开支增加,外卖业务难以实现盈亏平衡;

(3)广告ROI不达预期,商家营销需求不足,广告收入增速大幅放缓;

(4)高端酒店拓展不畅,酒店业务抽佣率难以提升;

(5)快驴、美团买菜和非餐外卖投入大幅增加,新业务亏损持续扩大。

扫码下载智通APP

扫码下载智通APP