43年!华尔街终于迎来新的资管规模之王

本文来自“万得资讯”。

据媒体统计数据,截止到8月31日,追踪美国股市指数的资产达到4.27万亿美元,而当日主动型基金的资产管理规模只有4.25万亿美元,宣告华尔街金融变革的新篇章。

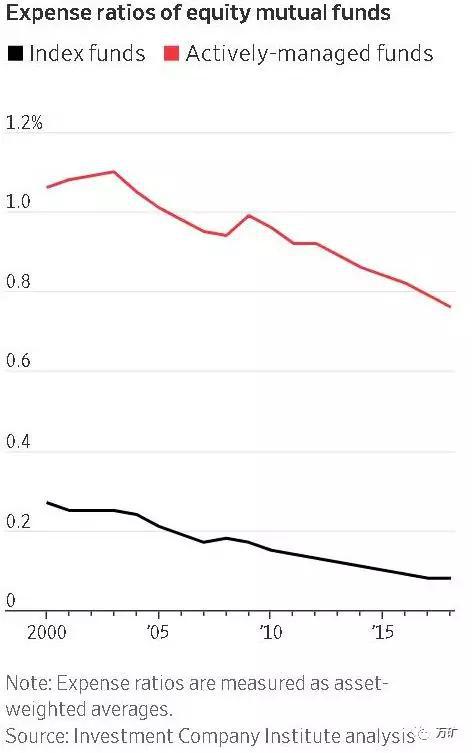

近10年,美国指数型共同基金和ETF基金净流入资产1.36万亿美元,大约有1.32万亿美元从成本较高的主动型基金流出。

先锋基金创始人Jack Bogle 都是指数基金的最早的拥护者,股神巴菲特又用10年百万赌约向市场证明,指数基金不仅收费少,收益并不比主动型管理基金差,甚至要好的多。

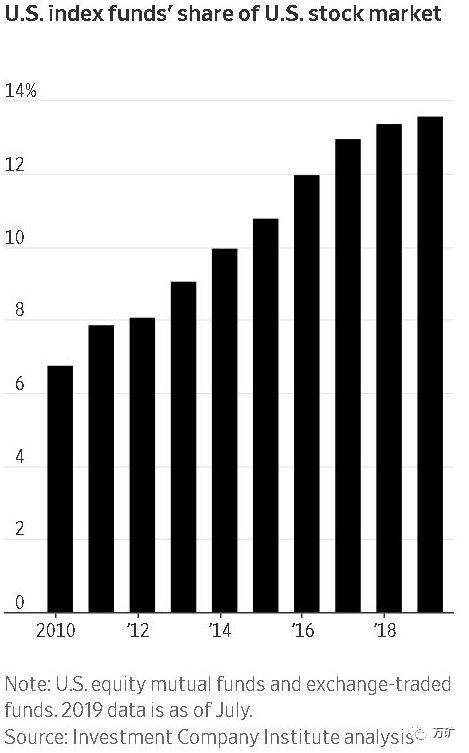

根据美国投资公司协会(Investment Company Institute)数据显示,指数基金占美国整个股票市场的14%,2010年这这一比例为7%。经济学家评估称,指数基金的交易量约占美国股票市场总交易量的5%。

指数基金用了43年才走到今天的位置

对于“老派”的主动型基金来说,并没有准备好将华尔街之王的位置交出去,他们通过费用改革、更依靠数据科学决策,甚至用包括添加指数基金到投资组合等方式试图保住自己的市场地位。

Allianz Global Investors 首席执行官Andreas Utermann说:“我对指数基金的关注,就像网球界Roger Federer 关注(宿敌)Novak Djokovic 那样,这对我们业务有帮助。”

事实上,指数基金和主动型基金的竞争早在40多年前就开始了。1976年,先锋基金创始人Jack Bogle 普通投资者设立的第一只指数型共同基金,他的想法是让普通投资者以最低成本,参与到资本市场中来。但最初遭到华尔街的蔑视。

上个世纪90年代,主动型基金的另一个挑战出现了,即ETF面世,可以投资在交易所上市的任何股票和债券。

2008年金融危机之后,越来越多的投资者选择指数基金,因为他们认为主动型基金在危机期间没有很好的保护他们的资产。在长达10多年的美股牛市中,主动型基金在跑赢指数这件事情上,变得更加力不从心,又让更多的资金流入指数基金。

据标普公司统计,截止到2018年底的近10年里,大约有80%的主动型股票基金没有跑赢标普1500综合指数。

“欲戴王冠,必承其重”

贝莱德,先锋集团和道富银行是指数基金崛起的最大受益者,约占80%的指数基金市场份额。2018年,贝莱德和先锋集团的日均总资金净流入为10亿美元。道富银行标普500指数ETF信托近一年交易量最大的证券之一。

伴随指数基金规模壮大,争议也多了起来。但是指数基金巨头则认为,这是在散布恐慌。

先锋基金的总裁Tim Buckley 曾表示:“当人们说,指数基金规模越来越大时,我们需要清晰的定义什么才称得上规模过大。现在的指数基金规模显然还不够大,还是有很多人愿意选择收费很高的主动型基金。”

同时,随着资金规模扩大,这些实力雄厚的指数基金公司也面临着新的质疑,比如对公司经营层面的影响。数据显示,三家指数基金巨头目前持有20%的标普500 市值。2017年,大型指数基金公司在股东投票权上留下浓墨重彩的一笔,推动石油巨头埃克森美孚(Exxon Mobil Corp.)解释气候变化影响的规则。

SEC 专员Robert Jackson 表示:”被动投资的兴起引发了21世纪公司治理的挑战,它可以让少数掌握巨大的社会资金,对公司选举结果产生影响。”

其他人则质疑,指数基金是否具备监管所有投资公司的能力。

为公司股东提供建议ICR 公司负责人Lyndon Park说:“他们推动了真正的治理改善,但考虑到他们投资的领域很大,他们的管理团队无法跟踪每一家公司和行业的具体问题。”

道富银行全球顾问主管Lynn Blake 表示,指数基金公司对目标公司有选择性,并使用技术来扩大其12人管理团队的影响力。她说:“我们将坚守岗位很长一段时间。我们希望与董事和董事会密切合作,以便他们理解我们的观点。”

对指数基金不断壮大的另一个担心是,对股市造成的连锁反应。一些研究表明,当公司股票价格加入主要指数时,股价回显而易见的得到提振。而且随着资金进出指数ETF,某些公司股价短期波动较大,特别是在指数中占较大权重、交易量较小的股票。

对于这一点,经营指数基金公司表示,指数基金对市场大范围影响的担忧太过了。因为市场上有成百上千种指数产品,它们并不都是同步交易的。此外,指数基金的买入和卖出反映了投资者情绪的真实变化,无论使用哪种基金,股价都应该做出反应。

尽管市场对指数基金的四大担忧,都被指数基金公司否定了,但被誉为“指数基金之父”的Jack Bogle 却认为,担忧是有道理的。

已故的Jack Bogle 在2018年11月发表文章称,第一只指数共同基金的诞生毋庸置疑是现代金融史上最成功的创新——尤其是对投资者而言。然而,我们现在需要问问自己:如果指数基金变得过分成功会发生什么?

以下是Jack Bogle文章节选:

第一只指数共同基金的诞生毋庸置疑是现代金融史上最成功的创新——尤其是对投资者而言。然而,我们现在需要问问自己:如果指数基金变得过分成功会发生什么?

成立于1975年12月31日的“第一指数投资信托”,也就是现在广为人知的“先锋500指数基金”(Vanguard 500 Index Fund),专门追踪标普500指数的收益表现。该基金是我于1974年设立的综合资产管理公司先锋集团(The Vanguard Group)发行的第一个产品。

该基金于1976年八月的首次公开募集可能算得上是华尔街史上最失败的一次。尽管有华尔街四大零售交易商的助力,该基金的首次公开募集金额还是远远低于其原定2.5亿美元的预期目标。其初始资产仅为1130万美元——比我们当初预设目标少了整整95%。

当时基金为获得来自投资者的关注度(以及资金)所作出的努力是巨大的。我们这个简单追踪一个宽基市场指数的创新策略几乎遭到了整个华尔街的排斥和不看好,他们称这个策略为“Bogle 的愚蠢念头”。

当时基金行业最大的巨头富达投资(Fidelity)的公司负责人曾经不屑一顾地宣称:“我不会相信大众投资者仅仅满足于获得指数的平均回报。投资游戏的目标就是成为最强者。”在将近十年之后,第二个标普 500指数基金才于1984年由富国银行(Wells Fargo)发行成立。在那段时间里,领航指数基金也仅仅每年吸引平均1600万美元的净申购。

回到2018年,42年的时间内指数基金行业发生了翻天覆地的变化!现在,股票型指数基金总资产为4.6万亿美元,而指数基金总资产规模已超越6万亿美元。其中大约70%的资产跟踪最初领航指数基金跟踪的宽基市场指数。

诚然,美国的指数共同基金已经增长到了巨大的规模。其市值份额从2002年占整个美国股票市场市值的4.5%翻倍到到2009年的9%,而到2018年,又再次翻番超过股票市场市值的17%。而这样的市场渗透率的统计还不足以体现指数共同基金经理的影响力——因为他们还能提供主动型基金管理,其管理资产超过美国上市公司市值的35%。

如果之前的发展趋势能够持续下去,少数机构投资者巨头将会在未来掌握每一家大型美国公司的投票权。如今的公共政策绝不能忽视这种日渐严重的垄断趋势,并且应该好好思考这对于资本市场、公司治理等方面可能带来的影响。这些都将在未来成为重大的问题。

三家共同基金管理公司垄断了指数基金市场:其中先锋集团占比为51%,贝莱德(BlackRock)为21%,道富环球(State Street Global)为9%。它们管理的指数基金总资产合计占全市场指数基金的81%。如此垄断存在的主要原因是指数基金领域能吸引的寡头新来者寥寥。

这是为什么呢?

部分原因是因为该领域有两道很高的进入壁垒:如今新来者很难复制指数基金巨头享受的领先优势;并且指数基金收取的各类费用(管理费)已经非常低廉了,甚至可以归零。假如富达于2018年提供的两种零费率基金变成了指数基金领域的新“价格标准”,那么其他公司创立新指数基金的热情会进一步减退。因此我们不能指望通过新竞争者的加入来缓解如今的垄断现象。

大部分的行业内人士都预计未来十年指数基金管理的资产占全美国股市市值比例会继续增长。

看起来该占比跨越50%的这道门槛只是时间的问题。如果某一天,该领域的三巨头管理的资产可能会占到30%甚至更多的美国股市市值,它们能更加有效地控制整个市场。我不相信如此的垄断会对国家带来多少好处。

扫码下载智通APP

扫码下载智通APP