天立教育(01773)在校生同比增长35%达3.92万,跨省招生平稳开局,予“买入”评级

本文来自微信公众号“刘章明消费产业研究”,作者为天风证券孙海洋、刘章明。

19/20学年天立教育(01773)全网在校生同比增长35%,达到3.92万人,同比新增10000人:其中自有学校在校生预计3.5万人+,同比增长36%,同比新增9000人+;托管学校在校生4000人左右,同比小幅增长。本期人数增长主要系原有学校利用率进一步提升以及新开7所学校所致。

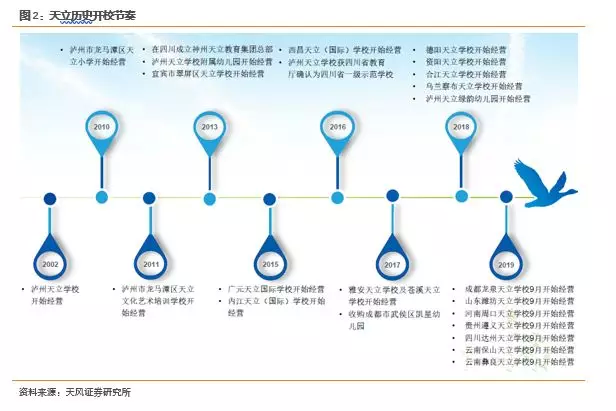

具体来看,今年原有学校新招学生约6000人,主要系德阳、资阳、西昌、雅安学校利用率提升;新开学校招生约4000人,今年四川省内新开成都、达州学校,省外新开遵义、彝良、潍坊、保山、周口共5所学校,新开学校第一年平均招生近600人/所,除潍坊学校由于建设进度及当地升学节奏等原因低于招生计划外,其余学校全部完成或超额完成招生计划。

今年为天立走出四川省外第一年,且同时新开7所学校(总数达24所),特别是5所省外学校在没有办学口碑及毕业生检验情况下整体表现稳中向好,体现出天立学校办学品质、标准化输出能力以及巨大的市场需求。

本期人数增长为今明两年及后续成长奠定坚实基础,具体来看:1、今年新开7所学校经过一年的教学检验及口碑沉淀后,预计20/21学年新招学生将超过今年。以2018年新开德阳学校为例,18/19新招约1300人,19/20学年新招1800人。2、为今后异地建校及招生节奏提供宝贵经验,今年部分新建学校交付时间较晚,一定程度上影响招生节奏;天立汲取经验,2020年计划新开学校全部提前建设,力争取得更好招生成绩。3、目前已确定明年新开校至少5-6所,为成都、泸州、日照、宜春、东营、剑阁;将进一步增厚校网人数。综上预计20/21学年在校生将增长10000人以上,为后续成长提供较高确定性及坚实保障。

维持盈利预测,给予买入评级。天立快速开校一方面在于二三四线教育资源相对紧缺,天立凭借自身办学经验有效丰富当地教育供给,借助民办特有灵活优势提高运营效率;另一方面将有效减轻地方财政压力,全国多数地方政府大都对民办教育采取积极欢迎态度。我们始终坚定看好天立模式,认可其对优质教育资源经验的异地输出与复制。目前政策尚未最终落地,但因地制宜引导优质民办教育发展或是长期方向,建议积极关注。我们预计天立FY19-20年净利分别为2.8亿、3.8亿,对应PE分别为20xPE、15xPE。

扫码下载智通APP

扫码下载智通APP