新型烟草制品成行业新宠,中烟香港(06055)将如何带领中国烟草国际化?

本文来自微信公众号“风轻龙跃”,作者:郭庆龙团队。原标题《轻工制造行业深度研究报告:由中烟香港招股说明书看中国烟草国际化》。

1. 控烟运动风行,全球烟草市场收缩。2014年至2018年全球烟叶类产品的平均价格以5.0%的年复合增长率下滑,于2018年达到每吨4,500美元,且平均价格于未来五年内预计将以负1.0%的年复合增长率进一步下降。

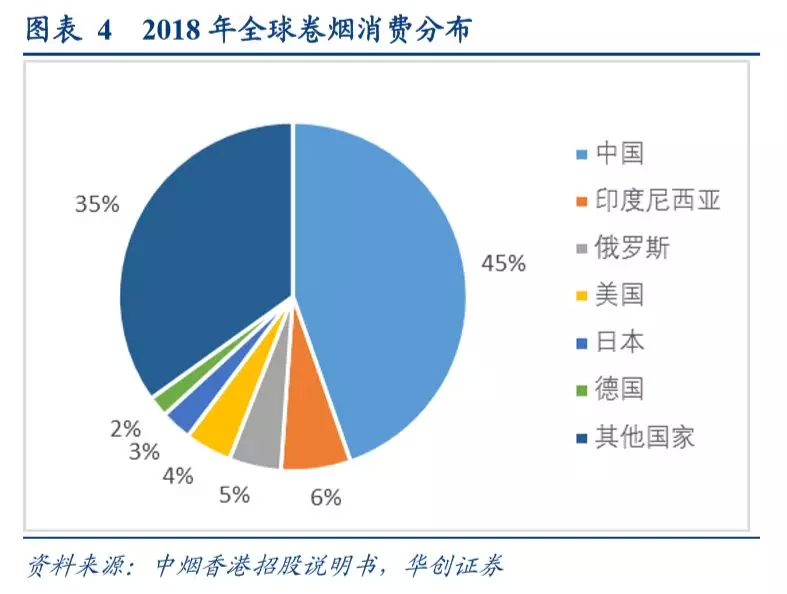

2. 中国是最大的烟草消费市场,实行烟草专卖制度。中国的卷烟销售额2018年高达人民币14,405亿元,约占全球卷烟消费的44.6%。中国烟草产业链由中国烟草总公司掌控,烟草专卖局负责全部烟草收购和分销,卷烟生产由各地烟厂进行,烟厂只能把成品卖给专卖局,再由专卖局卖给批发商,构成一个庞大的生产销售网络。在这个局面下,进出口更是受到严格把控,但是中国烟草市场并不完全与世界隔离。中国国内卷烟市场由中国卷烟品牌主导,极少境外品牌能够在中国销售。生产中高端中国品牌卷烟时须采用自海外原产地进口的烟叶类产品方能提升卷烟口感,所以中国的烟草行业颇为倚重进口烟叶类产品。受益于烟草专卖制度,中国烟叶类产品出口在国际市场烟叶类产品需求疲弱、生产成本增加及运费上涨的处境下仍然出现回升;国内出境旅游人口不断增加,免税卷烟需求也快速增加。

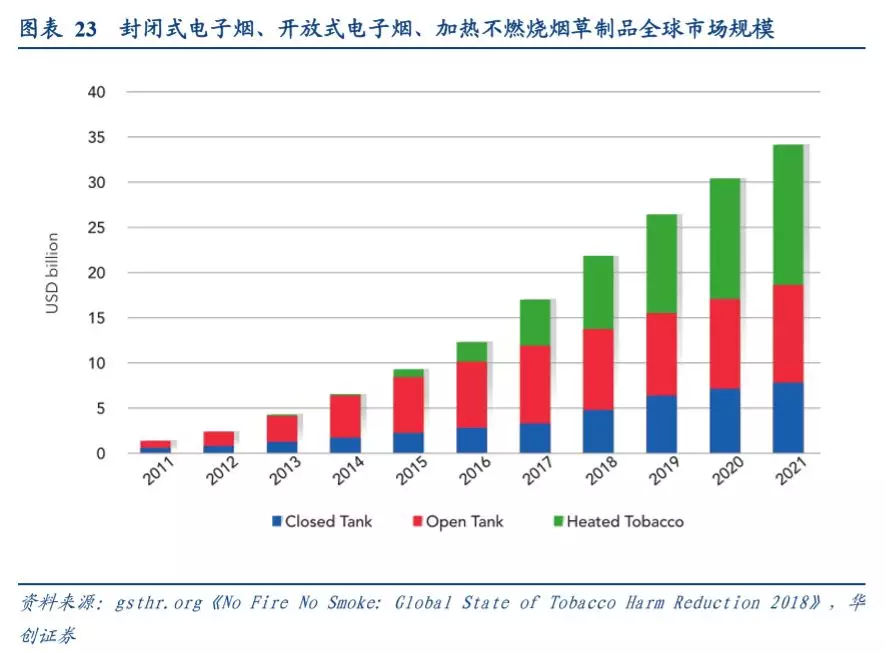

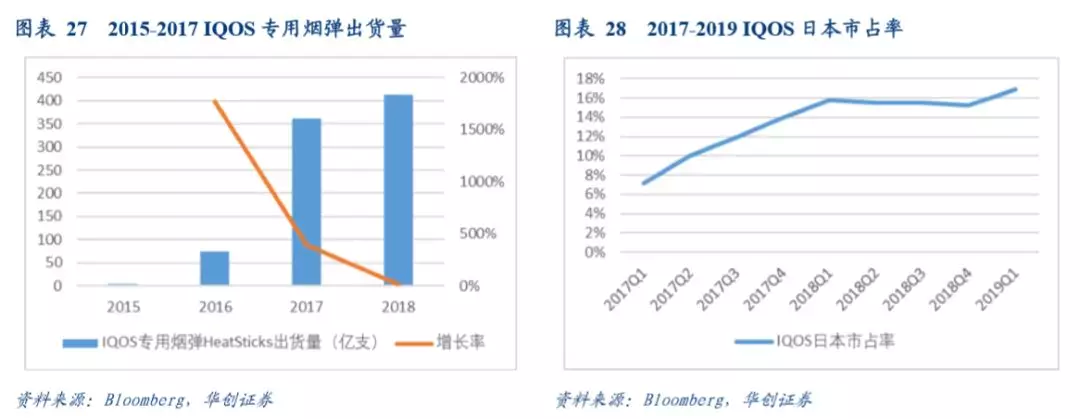

3. 新型烟草制品成行业新宠,产品供不应求,菲莫烟草(PM.US)市占率最高。2017年,新型烟草制品销售额约50亿美元,预计至2021年将超过150亿美元。国际四大烟草巨头积极布局新型烟草制品,其中菲莫烟草公司的第四代电加热产品IQOS销售范围最广。2017年加热烟草制品销售额约47亿美元,其中菲莫烟草的IQOS系列占绝对优势地位,烟弹市场占有率10.8%。在加热烟草制品竞争较为激烈的仙台地区,2017年年底,IQOS烟弹销量占加热烟草制品的67.3%,市场占有率为19.9%。

4. 国内新型烟草由中烟公司主导研发,民企参与新型烟草产业链。目前国内企业没有生产销售,也没有正当渠道从境外进口加热不燃烧烟草制品,市场上销售的相关产品都是通过非法渠道进入国内。国家开始布局新型烟草制品研发生产,中烟公司研制多款产品,开始销往境外市场。民企参与新型烟草产业链,从事烟具研发或代工境外产品。中国企业代工了世界上95%的电子烟产品。

5. 中烟香港(06055)是中国烟草的国际窗口,进出口全方位布局,积极探索多元化业务。经过2018年的重组,公司承担中国烟草总公司在特定地区的国际业务。公司与中国烟草总公司的全资子公司中烟国际签订销售协议,为中烟国际负责资本市场运作和国际业务拓展。2018年营业收入为70.3亿港元。依托中烟公司布局烟叶类产品进口、烟叶类产品出口、卷烟产品出口、新型烟草制品出口四大业务。公司是在中国境外开展新型烟草制品出口业务的独家营运实体,将采购的新型烟草制品销售给全球(不包括中国)零售商和批发商。

一、全球控烟政策趋严,我国为最大烟草市场

烟草市场主要包括烟草种植、烟草制品制造、烟草制品分销及零售三个部分,构成烟草市场价值链的上游、中游和下游。分产品来看,全球烟草市场目前以卷烟、烟斗烟草及雪茄烟等传统烟草制品为主,而电子烟和加热不燃烧烟草制品等新型产品越来越被全世界烟民接纳。

产地不同的烟叶类产品属于异质品,全行业依赖进出口。不同产地的烟叶类产品具有独特的口感及风味,烟草生产企业倾向于使用特定产地的烟叶类产品,为其烟草制品带来特色鲜明的口感及风味。一个国家的国内烟叶类产品供应往往无法满足该国烟草生产企业理想质素、数量、规格、定价或其他商业因素需求。因此,全球烟草市场严重依赖烟叶类产品及卷烟的进出口活动。

(一)全球烟草市场有所下行,中国为最大市场

1、控烟运动风行,全球烟草市场下行

2、烟草专卖把控全球最大烟草市场,烟叶进口依赖程度较大

中国拥有全世界人数最多的烟民。2018年,中国吸烟者人数为3.06亿人。数量众多的烟民为进口烟叶类产品提供了一个稳定的市场。根据弗若斯特沙利文报告,中国的卷烟销售额于2018年达到人民币14,405亿元,约占全球卷烟消费的44.6%。此外,中国居民在过去几十年的人均可支配收入不断增加,进而推动中国烟草制品的消费升级及烟草市场结构优化。

(二)我国烟草进出口业务波动增长

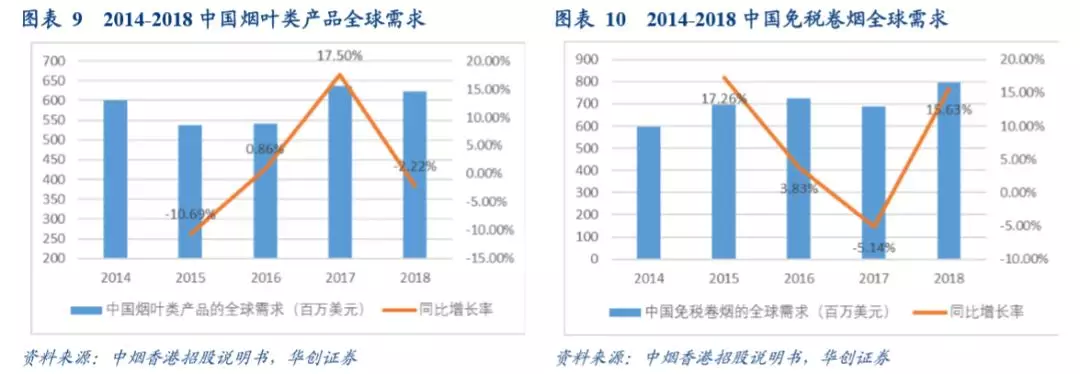

中国烟草市场受国家烟草专卖制度规管,但是中国烟草市场并不完全与世界隔离。国内卷烟市场由中国卷烟品牌主导,极少境外品牌能够在中国销售。生产中高端中国品牌卷烟时须采用自海外原产地进口的烟叶类产品方能提升卷烟口感,所以中国的烟草行业颇为倚重进口烟叶类产品。受益于烟草专卖制度,中国烟叶类产品出口在国际市场烟叶类产品需求疲弱、生产成本增加及运费上涨的处境下仍然出现回升;国内出境旅游人口不断增加,免税卷烟需求也快速增加。

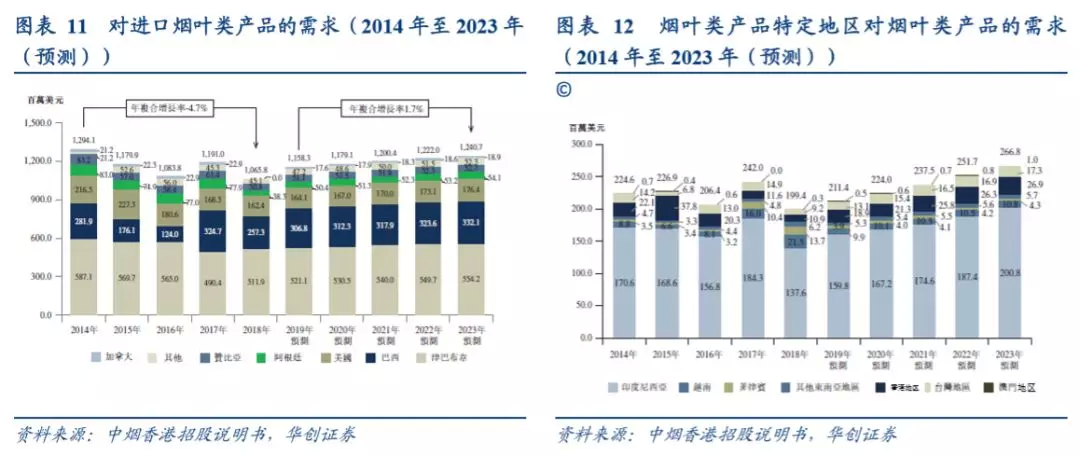

进口烟叶类产品主要为来自以优质产品闻名的国家和地区的优质烟叶类产品。因此,中国烟叶类产品进口额从2014年的1,294.1百万美元降至2018年的1,065.8百万美元,年复合增长率为负4.7%。同时,国家烟草专卖局自2016年以来已通过减小烟草种植农场规模及降低采购量,逐步削减烟叶类产品的国内产量。根据弗若斯特沙利文报告,由于国家烟草专卖局过去几年在处理产品过剩问题方面作出的努力,中国未来五年对进口烟叶类产品的需求预计将以1.7%的年复合增长率稳定增长, 到2023年将达到1,240.7百万美元。

东南亚、香港地区、澳门地区及台湾地区为中烟公司的第一大境外市场,出口到烟叶类产品特定地区的烟叶类产品占2018年烟叶类产品总出口额的32.1%。2018年为199.4百万美元。

二、新型烟草市场发展迅速,供不应求

(一)烟油式电子烟发展成熟,加热不燃烧式潜力巨大

随着全球控烟法律法规日趋严格,不管厂商还是消费者都开始寻找传统烟草制品的替代产品。传统吸烟方式导致多种疾病,造成环境污染,已经被各国政府及广大民众所重视。风靡一时的烟油式电子烟有效降低健康危害和污染,但由于其原理与传统卷烟不同,口感和味道也与传统卷烟相去甚远,只能体验一时新鲜,无法真正取代传统卷烟的地位,其需求有颓弱趋势。加热不燃烧式电子烟既能最大限度还原传统卷烟口感,又能显著降低对健康的危害,近年来得到了迅猛发展。

烟油式电子烟是一种模仿卷烟的电子产品。由电池、集成控制电路、雾化器与烟油组成,有着与卷烟相近的外观、烟雾、味道和感觉。它通过雾化等手段,将烟油变成蒸汽后,让用户吸食。它有着与传统卷烟相近的烟雾、味道和感觉,但其不经过燃烧,焦油、一氧化碳、亚硝酸等有毒物质大幅降低,不易产生二手烟污染,而且具有电子消费品的新颖、时尚的特点。

雾化器是烟油式电子烟的核心技术。雾化器的构造是一个加热元器件,通过电池供电发热,使其旁边的烟油挥发,形成烟雾,从而让人吸的时候达到“吞云吐雾”的效果。雾化器性能的优劣直接影响电子烟烟液的雾化效率、气溶胶特性、功效与安全性,是目前国内外电子烟厂商专利布局的重中之重。电子烟雾化器按工作原理分为压电超声雾化、喷射雾化、电磁感应加热雾化和电阻丝加热雾化四种。

烟油是配合电子烟使用的电子雾化液。通过电子烟雾化器加热,能够产生如香烟一样的雾气,但目前并没有烟液的口感和味道能完全等同于香烟。电子烟油的主要成分是食用级或者医药级别的丙三醇(也称甘油),1,2-丙二醇(一般不用1,3-丙二醇)和聚乙二醇,以及烟草专用香精。电子烟油中也含有烟碱成分,添加烟碱主要是为了使其口感更加贴近香烟。

国内企业已具备自主生产烟油式电子烟能力,但在烟油技术和品牌影响力方面较弱,商业模式多为为境外品牌代工。目前艾维普思、麦克维尔凭借着强大的雾化器技术研发能力和成品组装技术,自主品牌电子烟在电子烟市场也有一定的影响力。其中艾维普思SMOK大烟品类为全球排名第一,麦克韦尔新自主品牌Vaporesso也取得了良好的市场反馈。

加热不点燃,保持口感与降低危害两者兼得。卷烟点燃时温度高达950℃,产生数千种成分,其中存在较多有害人体健康的组分。日本烟草的K.Torikai研究表明在所分析的29种有害烟气成分中有96.6%(28种)的有害成分主要形成在800℃温度范围内,且当温度高于350℃时有害成分的释放量增速相对较快。加热不燃烧电子烟就是利用这一特性,将烟卷设计成特定结构,通过加热装置使之升温放出烟气而不点燃烟草,从而在保持烟气浓度和口感的前提下达到减少有害气体排放的目的。

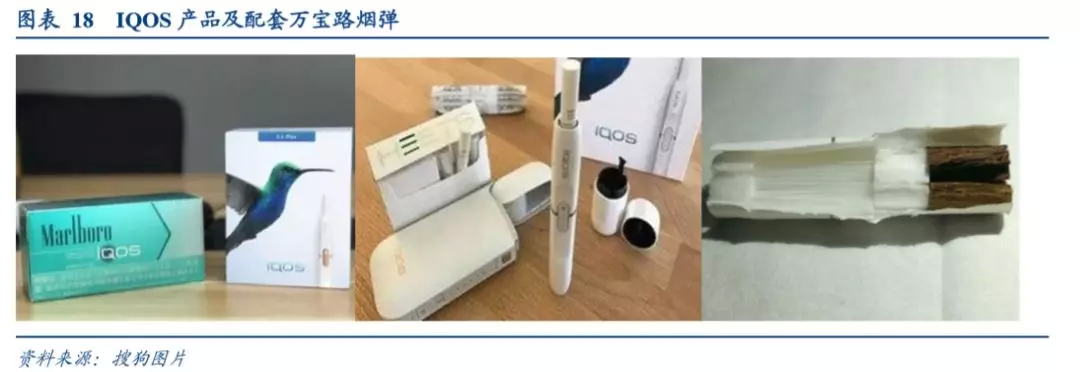

新型烟草制品需要烟具和烟弹配合使用,烟具负责加热烟草和冷却烟气,烟弹与普通卷烟有不同结构。以IQOS2.4版本为例,烟具采用“外套内杆”的组装拆卸式结构,盒套给内置的烟杆充电。每抽一支烟弹需要充一次电,满电的盒套大约能给烟杆充电25次,每次充4分钟。配套烟弹与普通烟的结构不同,以万宝路烟弹产品为例,烟弹从远唇端到近唇端分别是烟草原料段、空心滤嘴段、降温段、滤嘴段。原料段使用烟草薄片替代烟丝,保证烟气在较低温度下产生,烟草原料段相比普通烟也短很多;空心滤嘴段隔断加热片和降温段,即使烟弹插深了一点,IQOS加热片也不至于会接触降温段,发生不良反应;降温段是烟弹的核心部分。加热不燃烧烟味道偏淡,短滤嘴保证入口的烟气浓度,需要降温段吸收烟气里的热量,降低烟气温度,使之入口舒适。

(二)国际烟草巨头加紧研发,新型烟草制品蓬勃发展

生产端,烟草巨头引领,菲莫国际一马当先。作为新科技产品,加热不燃烧式电子烟的技术研发主要由国际几大烟草巨头引领,在同样的技术目标引领下,新产品更新换代,市面上同类产品繁多,技术各有千秋。目前在销售或在研发中的加热不燃烧烟草制品按加热方式可分为三类:电加热型、碳加热型以及燃料加热型。

(三)市场扩张迅速,产品供不应求

需求端,市场快速扩张,渗透率逐步上升。据欧睿国际数据显示,2017年,加热不燃烧烟草制品销售额约50亿美元,预计至2021年将超过150亿美元,接近电子烟的销售额,约占新型烟草制品总销售额的45%。

(四)中烟公司主导研发,民企参与新型烟草产业链

烟草监管政策趋严,中烟公司研发加力。2017年6月,全国各县市烟草专卖局向零售商户下发《禁止销售进口新型卷烟的告知书》,明确了“目前国内企业没有生产销售,也没有正当渠道从境外进口加热不燃烧烟草制品,市场上销售的相关产品都是通过非法渠道进入国内”。与此同时,国家开始布局新型烟草制品研发生产,中烟公司研制多款产品,开始销往境外市场。目前,四川中烟加热不燃烧产品“功夫-宽窄”系列2017年底已在韩国上市;云南中烟的加热不燃烧产品MC系列正在积极开拓海外市场;广东中烟的加热不燃烧产品MU+、ING于2018年8月在老挝发售;湖北中烟、湖南中烟、山东中烟、贵州中烟的相关技术已经取得专利。

三、中烟香港:中国烟草总公司的国际窗口

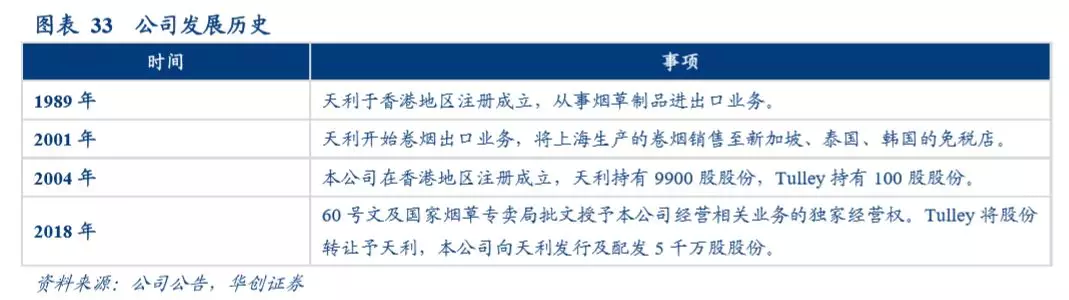

中烟香港成立于2004年,从事烟草相关产品的进出口业务,经过2018年的重组,公司承担中国烟草总公司的国际业务。中国大陆实行烟草专卖制度,中国烟草总公司是唯一有资格从事烟草专卖品生产、销售及进出口业务的实体。公司与中国烟草总公司的全资子公司中烟国际签订销售协议,为中烟国际负责资本市场运作和国际业务拓展。

(一)从私人股份公司到国家专营实体

1、业务历史悠久,销售渠道广泛

在重组前,中国烟草已帮助公司建立了广泛的销售渠道,以及与供货商及客户的长期合作关系。重组后,公司凭借独家经营地位,在中国所有烟草公司中独家掌握供需双方的资源,在烟草进出口业务领域无任何竞争者,有着不可超越的市场地位。

2、股权和业务重组,中国烟草进军国际

2018年,为建立中烟国际的国际资本市场运作平台及拓展海外市场,国家烟草专卖局将本公司指定为中烟国际负责境外资本市场运作和国际业务拓展的平台。重组前,本公司并无经营任何实质性业务,中国烟草总公司透过其附属公司及受控实体经营相关业务。

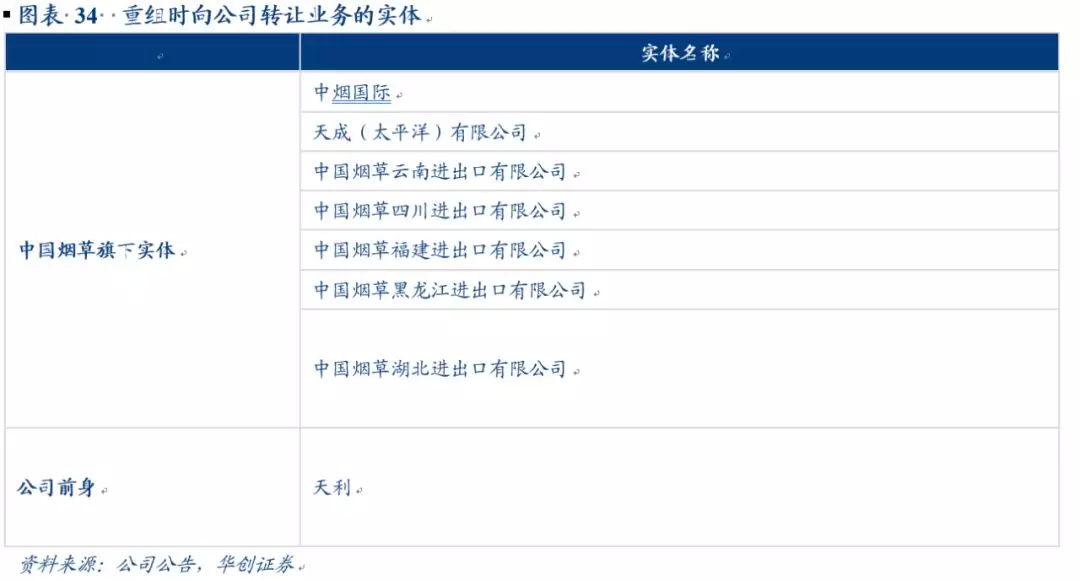

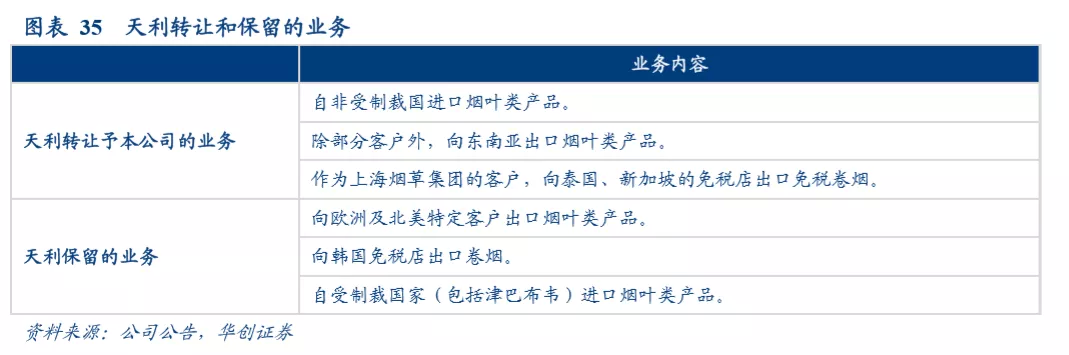

中国烟草对外专营机构重组完成。重组的直接结果是公司在明确的地域划分下从事独家经营业务,重组过程转让了中国烟草总公司旗下实体的相关业务,包括天利先前的部分业务,同时保证各实体业务和管理的连续性。重组还纳入了新型烟草制品业务,其增长潜力巨大。重组于2018年6月30日完成。

(二)烟草业务覆盖广,全面把控海外市场

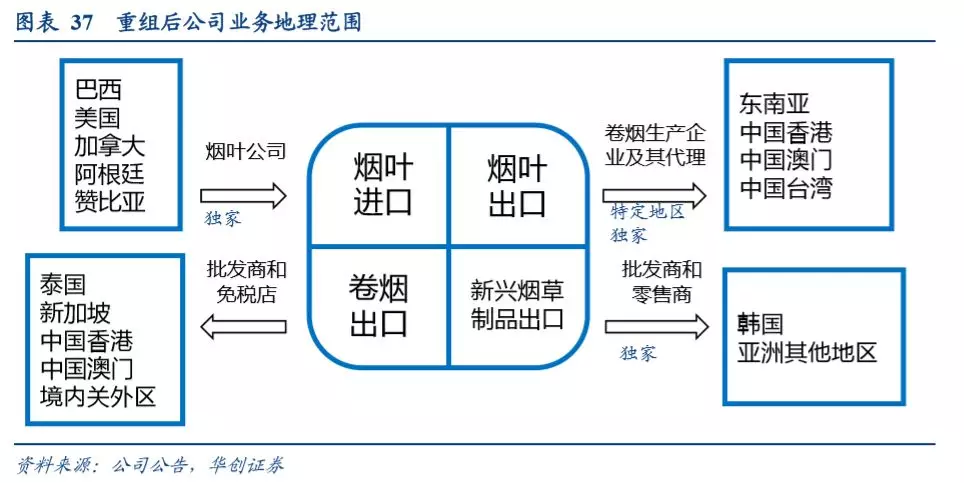

海外业务全覆盖,地位独特。公司重组后,业务限定为四种,分别为烟叶类产品进口业务、烟叶类产品出口业务、卷烟出口业务、新型烟草制品出口业务,由于中国限制海外烟草制成品的进口,公司业务基本囊括了烟草行业能够进行的全部海外业务种类,公司是中国在相关地区运营这些业务的唯一实体,没有竞争对手。公司烟叶进口主要来自巴西、美国、阿根廷、加拿大、赞比亚等国家的烟叶公司,出口向东南亚和港澳台地区的卷烟生产企业或其代理商。烟草制品出口向亚洲部分地区的零售商、免税店等。

1、烟叶类产品进出口业务

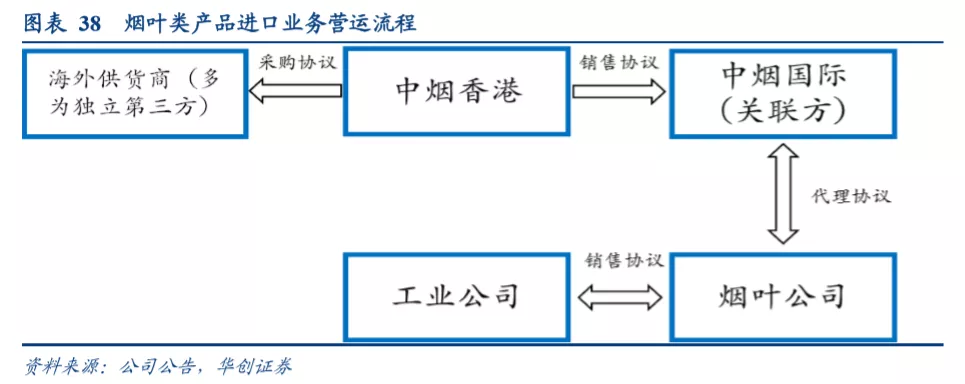

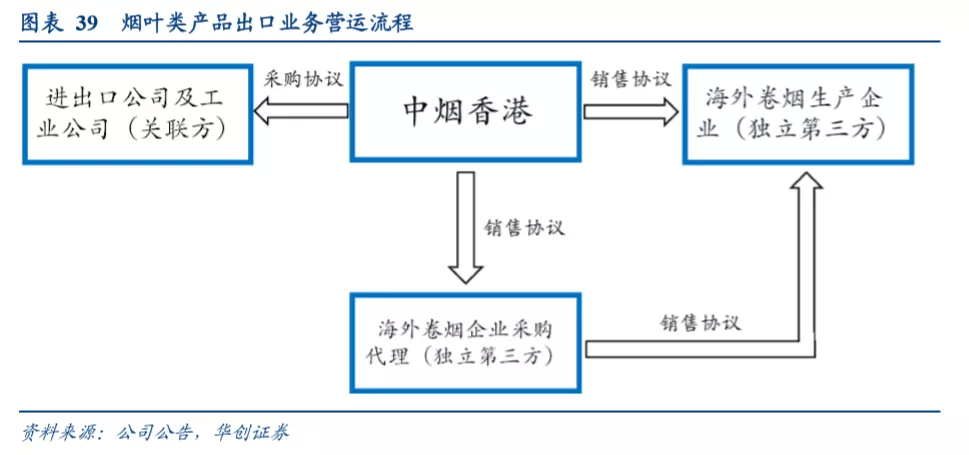

公司凭借特殊地位,拥有全面的行业知识和广泛的供应和销售渠道。进口业务方面,公司与海外供货商签订采购协议,将烟叶类产品售予中烟国际。公司通过评估供应商的历史表现,以及派遣雇员前往烟叶原产国调查,结合需求端情况,确定进口总量和供货商,确保进口烟叶质量;公司同中烟国际销售烟叶类产品构成关联交易,中烟国际是本公司烟叶类产品进口业务的唯一客户。出口业务方面,公司整合了中国烟草总公司旗下实体在东南亚地区、香港地区、澳门地区和台湾地区所有的烟叶类产品销售业务,在这些地区建立了广泛的销售网络,将从进出口公司或工业公司采购的原产于中国的烟叶类产品销售予海外,公司亦在向特定地区海外客户的若干烟叶类产品销售中担任代理。

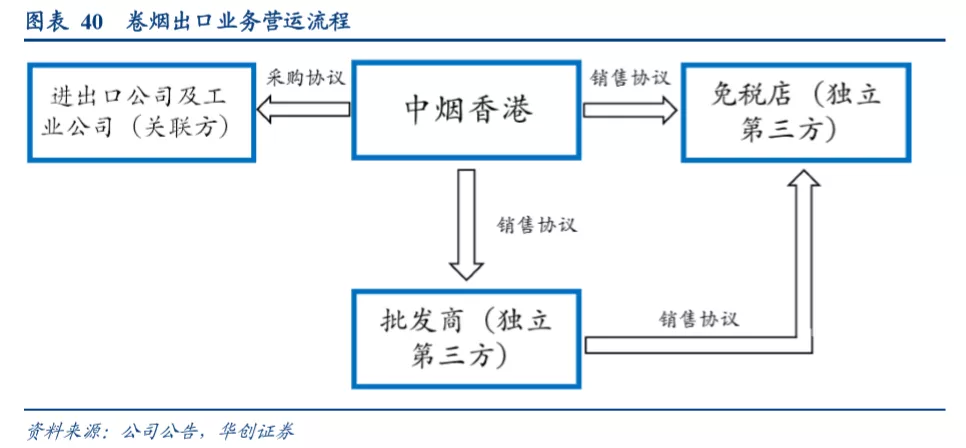

2、卷烟出口业务

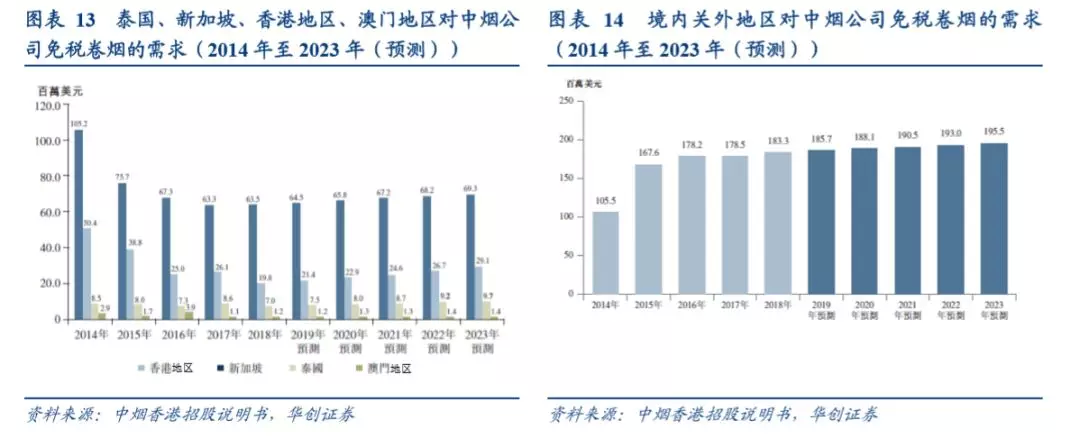

公司是中国烟草在泰国、新加坡、香港地区及澳门地区的免税市场以及境内关外地区从事卷烟出口业务的主要参与者。公司根据季度销售目标与下游沟通,编制出口计划,确定合适的品牌组合和供货商,然后与进出口公司及工业公司签订采购协议,采购中国品牌卷烟,并根据协议将卷烟出售给免税店及批发商。免税店和批发商主要根据明确的目标市场、竞争力和财务实力、运营能力、商业信誉和运营结果进行选择,公司倾向与批发商建立长期业务关系,提高批发商的忠诚度。中烟国际在在泰国、新加坡、香港地区及澳门地区的免税市场以及境内关外地区从事卷烟出口业务市占率均为最大,2018年分别为37.6%和37.7%。

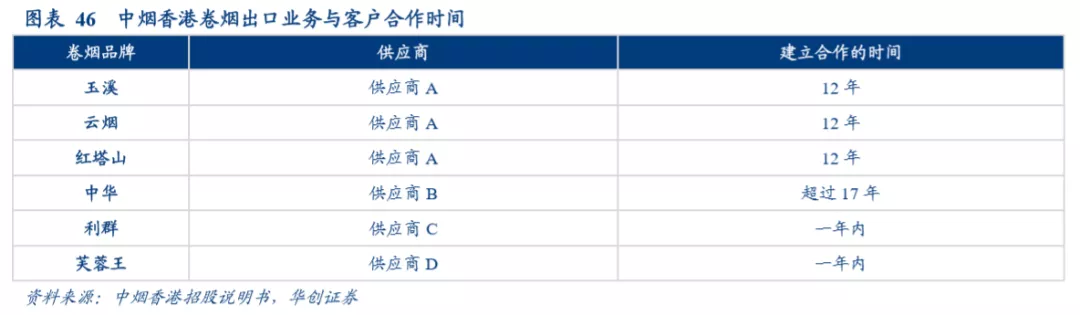

公司产品组合仅包括中国品牌卷烟。卷烟品牌由公司管理团队在考虑中国消费者的品牌意识、明确的目标消费群、品牌定位以及与供货商的关系等因素后精心挑选。截至2018年12月31日,产品组合中有34个中国卷烟品牌,包括约175个规格。玉溪、云烟、红塔山、中华、利群及芙蓉王是其中主要品牌。

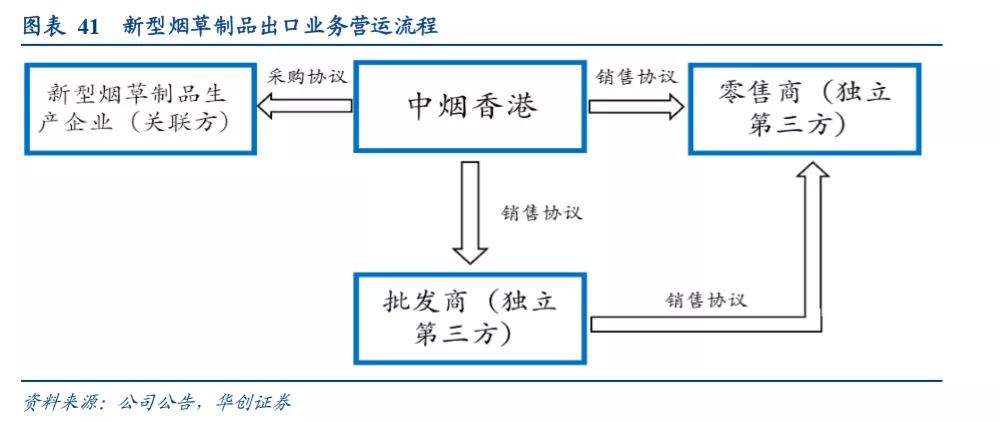

3、新型烟草制品出口业务

(三)业绩依赖政策规定,积极开拓多元化业务

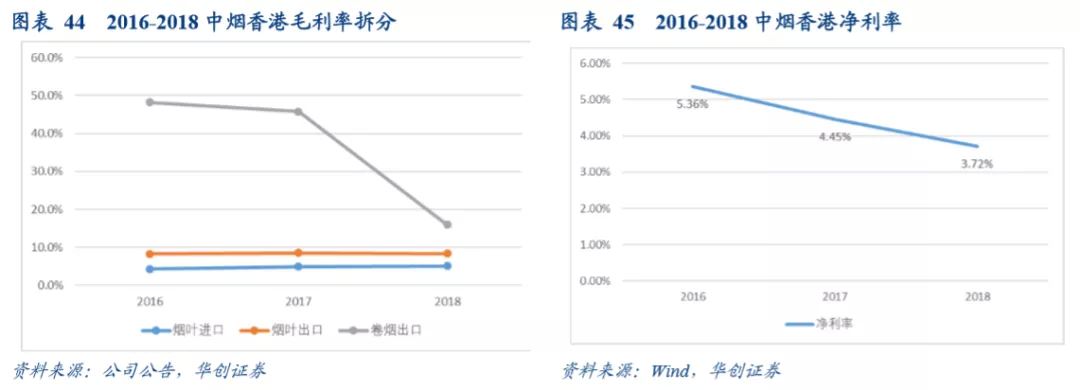

1、收入快速增长,重组产生暂时波动

2、立足独家经营地位,积极探索多元化业务

公司业务模式完善,业务范围扩张在即。凭借独家经营地位,公司在中国所有烟草公司中独家掌握供需双方的资源,拥有丰富的业务行业知识。在重组前,中国烟草总公司旗下实体经过多年运营为烟草制品进出口建立广泛的销售渠道,并与供货商及客户建立长期合作关系。完善的业务模式及与业务伙伴的长期关系为公司在其他市场的进一步全球扩张奠定了坚实基础。透过重组前的营运在中国烟草制品进出口市场积累丰富的经验,并通过重组凭借在中国烟草行业的产品、销售渠道及人才优势进一步整合业务,加上公司亦发展市场、采购及销售产品与供货商关系管理等业务方面成功建立标准营运系统,公司有实力将足迹扩展至新地域,并能扩展产品覆盖范围。

议价能力强,现金流量充足。凭借独家经营地位,公司对供货商及客户有强大的议价能力且具有充足的现金流量。可以有策略地管理成本,以保持平稳合理的利润率,维持业务平稳,降低市场风险。凭借强大的议价能力,公司主要与财务信誉良好的烟草生产公司及烟草贸易公司开展交易,在与供货商和客户谈判时占据有利的地位。截至2016年、2017年及2018年12月31日,公司的贸易应收款项周转天数分别为47.9天、29.3天和29.4天。

公司的总体战略目标是建立一个资本市场运作和国际业务拓展平台。凭借中国烟草总公司的支持,逐步集中和整合各类海外资源,成为全球烟草行业更具竞争力的市场参与者。短期内,公司计划扩展和优化境外销售渠道,并建立有效的销售和市场推广网络。积极开拓新型烟草制品市场,同时继续加强卷烟出口业务。采取一系列措施,加强业务分部之间的协同效应,提高盈利能力和服务价值。

长期而言,公司将扩大独家经营业务的范围、烟叶类产品供应来源和出口目的地,并建立全球性烟草原料供货商的地位。计划通过收购业务提高市占率,增加市场份额。利用作为中烟国际的指定境外平台的地位,寻求与国际市场参与者的合作机会,以共同开拓和发展具有增长潜力的新兴市场。紧跟市场潮流,积极开拓新业务线,不断提升国际竞争力。

作为中国烟草专卖制度的必然结果,公司业务严重依赖于中国烟草总公司,如果烟草专卖制度放开,会对公司业务状况和前景造成严重影响。为了减少对中国烟草总公司的依赖,公司积极探索独立创造收入和利润的可能性,寻找机遇收购海外烟草制品营运实体,收购前景开阔品牌,创造不涉及来自关联人士采购或销售至关联人士的新业务模式。构建多元化业务,减少对中国烟草总公司的依赖。

扫码下载智通APP

扫码下载智通APP