港股私有化失败原因:小股东变“举足轻重” 二股东或搅局

本文转自微信公号“安信国际”,作者:安信国际朱江团队

2013年以来,港股共有8家公司私有化失败,其中有两家公司在经历一次铩羽而归之后再度出击,通过改变私有化方式最终成功退市。

本期就将分析这两家公司私有化案例,谈谈私有化失败的原因以及成功的关键。

01 新世界中国(00917 退市) 举足轻重的小股东

新世界中国地产有限公司(“新世界中国”)是新世界发展(00017)旗下上市公司之一,与周大福(01929)同属香港豪门郑氏家族麾下。

从2011年开始,郑氏掌门人郑裕彤就为了家族接班人而频频部署,其中就包括新世界中国的两次私有化,主要信息如下表。

在第一次协议安排私有化中,由于新世界中国注册于开曼群岛,因此除了需要符合香港《收购守则》的规定外,还需额外符合开曼公司法的“数人头”测试,即赞成私有化的独立股东人数须过半数。

根据公告的法院会议投票结果,赞成私有化的独立股东持股占比99.84%,以压倒性的优势胜过反对派的0.16%;然而戏剧化的是,由于赞成人数为223人不敌反对人数458人,持股比例低的“搅局”小股东反而获得了胜利,新世界中国私有化失败。

此后有报道猜测,这次很有可能是一场豪门更迭的“反击战”,时任新世界发展主席的郑裕彤之子郑家纯也不得不接受这一结果。

经过快两年的沉寂,新世界中国于2016年再提私有化,采用全面要约收购的形式,即需要收购至少90%以上的独立股东股份,并将私有化价格提高了约15%。

这一方式规避了“数人头”测试,在投票上,只需要约人——新世界发展召开股东特别大会,由新世界发展的全体股东批准,因此毫无悬念地以99.75%的赞成通过。2016年8月4日,新世界中国正式从港交所退市,私有化大战终于落下了帷幕。

下一个案例,也先后采用了两种私有化方式,不同点在于,它是通过“协议安排”的方式获得了胜利。

02 台泥国际(01136 退市) 不合作的二股东

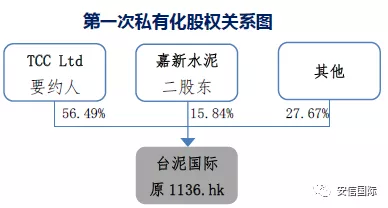

台泥国际集团有限公司(“台泥国际”)是一家台资企业,由于海峡两岸投资政策的限制,于1997年在港股主板上市曲线投资大陆市场。

由于估值较低且交易量低迷,台泥国际认为融资需求不能得到满足,于2013年提起了第一次私有化,采用全面要约的方式。当时由于公司第二大股东,持有公司15.84%股权的台湾上市公司嘉新水泥反对,私有化失败。

经过快三年时间演变,嘉新水泥从第二大股东变成了持股仅约0.16%。

但有了前车之鉴,2017年第二次私有化,台泥国际就选择了通过门槛相对较低,更为稳妥的“协议安排”方式,即赞成私有化独立股份超过75%且反对独立股份不超过10%。

2017年11月20日,历时约200天,台泥国际以约99%的赞成票私有化成功从港交所退市。

总结

私有化失败的原因

案例一:“数人头”测试未通过,小股东反对

案例二:未收购超过90%股份,二股东不支持

在协议安排方式中,独立股东投票至关重要,“无足轻重”的小股东也会变得“举足轻重”从而影响大局。

在全面要约收购中,想要达到90%的收购水平,更是要得到主要股东的充分支持。

科学合理的制定私有化价格,并与股东充分沟通做好全面的前期工作,正是私有化成功的关键。

扫码下载智通APP

扫码下载智通APP