游戏直播下半场:斗鱼(DOYU.US)虎牙(HUYA.US)鹬蚌相争,B站(BILI.US)快手渔翁得利?

本文来自微信公众号“数娱梦工厂”,作者:钱洛滢。

今年9月,一条“腾讯(00700)IGE在半年前成立游戏直播业务部”的消息不胫而走,似乎预示着腾讯对协调斗鱼(DOYU.US)、虎牙(HUYA.US)、企鹅电竞的纷争即将有大动作。

很快,虎牙在10月中旬被曝出引入了一位新的CEO助理接管虎牙战投部,而这位助理曾任腾讯产品总监,也曾是腾讯游戏直播业务部负责人的下属。

该CEO助理在接管虎牙战投部后,已经亲自招聘了一名并购总监,希望在2019年内收购超亿级美元的海内外泛娱乐标的。而之前虎牙战投部的老员工已接连离职——握有31.5%虎牙股权的腾讯似乎正在对虎牙高层进行人事渗透。

而在斗鱼上市之前,腾讯持有约40%的斗鱼股权,是其最大的控股股东。但斗鱼上市后,腾讯的控股比例已经有所下降——工商信息显示,腾讯旗下的林芝利创信息技术有限公司已经对斗鱼的股权减持至18.97%,而斗鱼创始人陈少杰目前拥有35%以上股权,已回归最大股东之位。

去年虎牙上市,今年斗鱼上市,大家都说站在他们背后的腾讯是最大赢家,但事实或许并非如想象般那么简单。

撇去企鹅电竞这个“亲儿子”,虎牙和斗鱼的之间相互挖头部腰部主播、在赛事版权以及上下游企业资源上的明争暗抢,势头愈演愈烈,几乎已经影响到了整个直播产业的发展。两者无休止的内耗,显然已经成为了腾讯电竞事业发展路上的“绊脚石”,而随着两者上市后股权的逐步稀释,腾讯对他们的掌控力也在渐弱——腾讯必须在此时出手了。

脱胎于YY的虎牙和出身A站的斗鱼,虽然纷纷上市,却也不是高枕无忧。在大环境如此不景气的情况下,他们对盈利模式的尝试、电竞产业边境的探索、泛娱乐的布局都面对着或相似或不同的困境,更别提快手、B站(BILI.US)等视频平台,也在对仍在高速增长的游戏直播市场虎视眈眈。

那么,游戏直播平台竞争的下半场,会从虎牙和斗鱼的握手言和开始吗?

虎牙先行,斗鱼后至

由于斗鱼上市后第一次交“成绩单”,所以虎牙和斗鱼的2019年第二季度财报成为了媒体关注和对比的重点。

2019年第二季度虎牙总收入人民币20.105亿元,同比增长93.6%,大幅超过市场预期。非美国通用会计准则下,归属于虎牙的净利润为人民币1.704亿元,同比增长61.7%达到新高,并且连续七个季度实现盈利。

斗鱼的Q2财报似乎更显成绩喜人:其净营收为18.727亿元,较去年同期增长133.2%;调整后净利润5260万元,较去年同期增长2.745亿元。

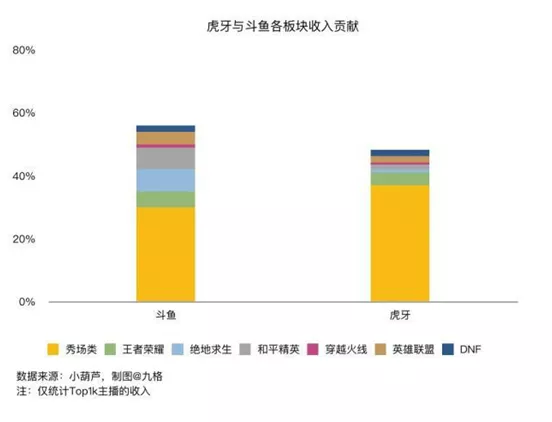

从财报得见,虎牙和斗鱼的盈利模式几乎一致:直播打赏营收和广告营收,两者九一开。

一直以来,斗鱼在MAU数据上都占有优势,却一直处于亏损状态,高额的市场营销成本是一方面——类似于连锁店和直营店的区别,虎牙依靠YY的公会体系这样一个第三方的力量来维系主播生态,而斗鱼此前都是以直接签约的方式招募、管理主播,相对而言效率低下且在头部主播面前议价能力较弱,导致了头部主播漫天要价而腰部、尾部主播又民不聊生的现象。

另一方面,斗鱼则是“输”在付费用户的表现上。秀场经验丰富的虎牙显然更知道如何激发观众对主播的打赏和培养相应的消费习惯,所以虎牙流量转化率更高。

今年的斗鱼已经做出了改变:压缩原本巨额的市场营销成本,也建立属于自己的公会体系。财报数据显示,斗鱼从原本57.2%的经营费用率降至了如今的16.6%,与虎牙的14.9%趋近。效果可谓立竿见影——斗鱼扭亏为盈、利润增速迅猛,与虎牙的毛利率也无限趋近。

财报中还可以看到,斗鱼付费用户数量同样增长迅猛,虽然用户平均收益还不及虎牙,但也在缩小两者收益上的差距。

另外值得一提的是财报中显示第二季度虎牙来自广告和其他业务的收入为人民币8900万元,相比2018年同期的人民币4650万元增长达91.3%。不过,虎牙的广告营收仅占总营收的5%,而斗鱼占到了8.8%。

虎牙显然并不满足于这样的增长,还想通过算法技术进一步提升广告业务的营收。今年8月,虎牙发布了“虎牙直播营销平台”,在平台的官方介绍上可以看到,除了首页广告、贴片广告、悬浮球等常规广告资源,该平台还提供CPM(千人成本:是一种媒体或媒体排期表送达1000人或"家庭"的成本计算单位)竞价机制、预算控制、数据监控等服务——这些都是已经发展成熟的数字广告玩法,让品牌方在平台上自行选择虎牙的广告资源,可以在降本增效的同时避免主播资源和广告资源捆绑导致的报价过高的现象,让品牌方掌握投放的主动权,也让数据透明化。

不过,虎牙的这套算法是否有效、数据是否真的做到透明、投放效果是否有所提升等问题,还需要等其Q3财报来解答。

相比之下,头部主播、电竞赛事仍然是直播平台看得见摸得着的资源,而虎牙、斗鱼的主播、版权之争早在去年就进入了白热化阶段。

头部赛事和主播的争夺战

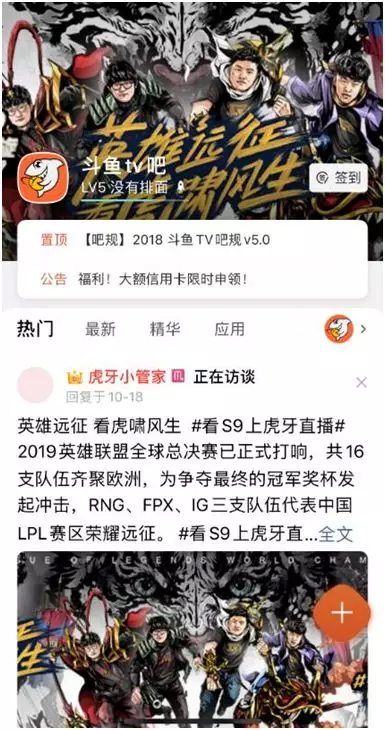

今年的《英雄联盟》S9赛事斗鱼遭到了虎牙的“骑脸输出”——在百度贴吧中,虎牙小管家直接斗鱼TV吧喊出了“看S9上虎牙直播”的口号,也承包了许多战队贴吧的头部banner,而斗鱼对此却没有回应。

而在今年10月,虎牙宣布拿下LCK赛事(韩国英雄联盟职业联赛)未来三年独播权,再次对斗鱼产生冲击。相比之下,斗鱼今年独播KRKPL(韩国王者荣耀联赛)、GLL(欧美绝地求生杯赛)、PUGB国际女子赛等赛事的流量都远远小于LCK。

屋漏偏逢雨的是,近年来斗鱼与“大司马”、“文森特”等多名头部主播与斗鱼陷入了合同到期或是合同纠纷,“乔碧萝”事件一出,更有包括“旭旭宝宝”在内的不少主播透露斗鱼在合同上的克扣和强加流水任务,这无疑让斗鱼在签约主播上更为被动。

仅仅是今年,“青蛙”、“包子”、“久哥哥”、“神超”等游戏头部主播以及RNG俱乐部《英雄联盟》的全队都已经从斗鱼跳槽到了虎牙。9月,斗鱼的《王者荣耀》主播“张大仙”也在虎牙开播并迅速成为了虎牙流量头牌之一。

不少主播在直播中提到,今年虎牙在深耕《英雄联盟》、《守望先锋》等游戏的内容版块,所以对游戏主播的态度也显得比斗鱼更为重视——虎牙在补足早年对电竞产业布局的不足。

多家主播跳槽而来,又依靠秀场的强劲表现,虎牙直播打赏的收入能力在持续增强,并且凭借先一步上市,在营收和利润上在和斗鱼拉开差距,但这仍然算不上虎牙在游戏直播领域内的“胜利”:斗鱼仍然拥有许多头部主播资源和赛事版权,斗鱼也知道如何将主播、赛事的话题度推向最高——斗鱼知道如何造星。

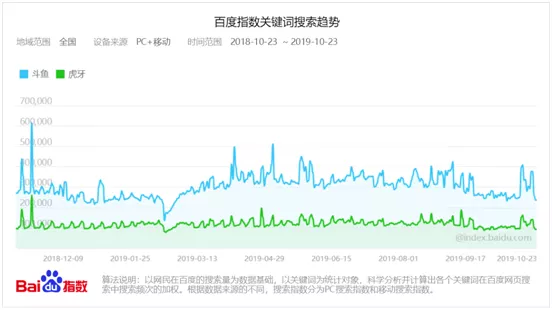

其实自2016年开始,斗鱼就一直在流失头部主播,但其影响力并未减弱太多,近一年来也是如此。

(近一年来的斗鱼、虎牙百度指数)

许多主播在跳槽之后人气会下降,而斗鱼的主播仍在前列——也难怪有斗鱼员工在接受采访时大胆预言“某某主播跳槽必凉”。

如今的斗鱼在游戏主播上看上去只有“PDD”和“旭旭宝宝”拿得出手,但也不能小看这两位的号召力——PDD在今年3月复播的当天,直播间一度承载了5.4亿人次,直接导致了斗鱼服务器的瘫痪。

(PDD复播当日,火箭连天)

截至2019年4月,斗鱼、虎牙分别拥有517万和470万的主播人数,有预测指出,两者数量之和将在2019年有望超过国内所有游戏主播数的50%。

毫无疑问,围绕电竞、游戏做文章仍然是虎牙和斗鱼的主业,两者互相挖角、不断培育新主播与对家“打擂台”的现象在短期内是无法停止的,但其造成的影响却是长久的——互相恶性挖角之后,头部主播们身价水涨船高,形成虚高的泡沫,同时也压缩了中底层主播的生存空间,对整个直播行业来说不能形成良性循环,随时会有崩盘的危险。

对腾讯而言,游戏直播行业的“半壁江山”不能再行走在这泡沫钢丝之上。

泛娱乐是新出路?

虽然两家都标榜自己是游戏直播平台,但通过财报数据仍能发现,他们的收入仍然是秀场占大头,而斗鱼和虎牙近年来也一直在秀场的基础上拓展自身泛娱乐的“疆土”。

毫无疑问,两者最擅长的还是用电竞、游戏与其他产业搭边,第一步就是“电竞+泛娱乐”IP的打造。

斗鱼的泛娱乐尝试从2016年就开始了,而且范围更广泛,也似乎更注重线上线下的结合。在武汉政府的大力支持下,从一年一度的“斗鱼嘉年华”,到“斗鱼电竞开黑节”、“斗鱼音乐盛典”、“武汉国际斗鱼直播节”等,这些线下活动都已经成为了斗鱼的“金字招牌”,每年都吸引上亿观众在线上线下观看、参与活动。

然而,由于缺乏相关经验,这些线下活动在网上的评价都不算太高,“现场混乱”、“怠慢明星主播”、“节目环节安排有问题”等,是参与者们普遍反映的存在的问题。

另一点值得关注的是斗鱼曾在2017年宣布计划打造的“斗鱼小镇”。彼时的报道显示,该小镇计划用地面积约20万平方米,总投资50亿元,一期将于2018年建成,总体于2021年全部建成投入运用。“斗鱼小镇”将打通直播生态全产业链,建设网红学院、电竞学院、电竞赛事直播中心、直播经纪产业区,引进与技术密切相关的大数据及云计算中心,并筹建直播产业的创新创业孵化器。

但是,除了去年11月斗鱼拍得武汉光谷金融港地块之后,这件事就没了下文。

综艺制作方面,斗鱼多年来投资了如万合互娱、告趣文化、万焰传媒等综艺内容制作团队,推出了女子搏击直播综艺《女拳主义》、实景探案综艺《真相研究所》、大型户外综艺《王牌对决》等多款直播综艺节目。

早期的《女拳主义》、《王牌对决》由于题材和参与者的限制,在做了一季之后就没有后续了。而与腾讯合作推出了《英雄联盟》真人秀节目《超越吧!英雄》,陈赫、张彬彬、罗云熙作为带队嘉宾,由于有明星加盟,市场反响较为热烈,算是“出圈”了一回。

然而,虽然观众人数多,但评价普遍不算高:“觉得尴尬”、“剪辑小编明显不懂游戏”、“为了娱乐失去了游戏的‘专业性’”等评语在社交媒体中较为常见。

虎牙在2017年播出的《God Lie》是其泛娱乐初步尝试中比较成功的例子,被捧为“狼人杀网综第一IP”,如今已经做到了第四季,四季的豆瓣评分在7.2~8.2分之间。

近一年来,虎牙直播融合“娱乐偶像+电竞”的元素,接连打造了《偶像陪练团》和《SM超级偶像联赛》。前者类似于《超越吧!英雄》,每期邀请一名偶像做客主播直播间,欧阳娜娜、胡夏、李光洁、炎亚纶等明星都曾前来与游戏主播一起开黑打《绝地求生》。该节目首秀当晚直播间的人气突破六百万,目前已经做到了第三季。

后者则是联合SM公司举办的综艺节目,邀请了EXO、金希澈等韩星共同参与直播,并进行《王者荣耀》的比赛,目前已经做了两季。

除此之外,没有明星加持的《酒后探真言》、《Pick!天命圈》、《一夜真探》等综艺都不是什么“出圈”之作。

线下活动方面,虎牙举办了“电竞+二次元”元素为主的“EAF次元电竞节”,也是其大力在二次元领域“输出”的标志。在此之前,斗鱼还与腾讯动漫、网易漫画、快看漫画达成合作,独家上线包括《传武》、《怪奇笔记》、《无人之境》等多部漫画作品,进行漫画直播。

近日,斗鱼头部主播“冯提莫”发布微博称,与斗鱼平台的合约已经于9月30日约满,未来的活动还在洽谈中。是和老东家续约,还是去往虎牙、抖音亦或是快手,一切都还是未知数。对此,斗鱼一言不发,虎牙官微则悄悄关注起了她,且在本月14日,虎牙还出现过冯提莫的直播间。

虎牙关注她不是没有道理——“冯提莫”想当歌手也早已在业内众人皆知了,而虎牙在泛娱乐领域的探索中也包括音乐。

9月初,虎牙举办了其名下娱乐音乐厂牌“虎动音乐”live表演秀《真正的歌手》。此外,虎牙还开辟了音乐节目《尽量更新》,由音乐人、导演梁欢主持。

不过,这么多节目的播出和线下活动的举办都还没有为虎牙和斗鱼带来太多利润和更大范围的关注,但可以看到的是节目的质量在不断提升,虎牙和斗鱼也许可以寄希望于它们日积月累后的爆发。

更多入局者在虎视眈眈

未来智库数据显示,未来五年内,游戏直播行业仍然能保持20-25%的复合增速——游戏直播仍然是一条高速赛道。

不同于当初腾讯撮合美团和大众点评,斗鱼和虎牙在游戏直播领域不分伯仲,且又都在盈利增速期,短期内合并似乎不太可能,只能在腾讯的介入下寻求主播、赛事等业务上的合作,以应对更多虎视眈眈的竞争者。

8月,B站第二季度财报公布,虽然营收加速、亏损也在加速,但B站一直被人诟病的营收结构仍在不断调整中。其中表现亮眼的就是“直播和增值服务”,从2018年Q1占比11.06%上升到了21.21%。

(图片来源:美股研究社)

其中,游戏直播的增长态势明显,并与B站近一年来对于电竞领域的投入——成立专门的电竞公司,在不同赛事成立战队,加码电竞内容生产等——都产生了明显的联动效应。

如果说B站对电竞、游戏直播的布局是为了增强更年轻用户的粘性,那么快手、抖音这样的短视频平台也打起游戏直播的主意,则更像是对“老铁们”直播生活的延伸。

快手的游戏直播增速非常猛烈,也拿到了今年《英雄联盟》S9赛事的转播权。在小组赛播放期间,快手称其游戏直播移动端日活超过“斗鱼+虎牙”,已破3500万。

回看今年2月,快手推出了独立的游戏直播APP“电喵直播”,提供游戏直播、游戏视频、游戏社区、游戏下载等内容;7月,快手又公布“百万游戏创作者扶持计划”,宣布将在今年引入不少于500个头部游戏内容创作者——快手也加入了这场争抢主播和赛事版权的大战。

9月20日,被禁播大半年的《王者荣耀》头部主播“嗨氏”突然高调地在快手复出。去年,他从虎牙跳槽至斗鱼并卷入了违约风波,而后停播。

不过,相比于虎牙和斗鱼在游戏直播上的“专业性”,有游戏主播表示,快手更注重的是直播的“节目效果”,侧重点不同。所以快手的游戏直播以手游为主,没有那么注重游戏的竞技性。

斗鱼CEO陈少杰在今年8月回答分析师提问时也表示:“目前整个游戏直播行业的赛道足够大,可以容纳多家公司一起把市场继续做大,可能快手会带来一些更下沉的用户。”

不过,快手今年承办了PEGI Summer 2019 全球邀请赛线上选拔赛和举办快手全平台和平精英大奖赛,也在涉足“正经”的电竞赛事、内容的制作。况且,快手的背后也一样站着腾讯。

如今的资本市场谁也不能永远稳稳地坐在第一的位置,游戏直播市场的竞争白热化或许就是腾讯希望调和虎牙、斗鱼两者矛盾的初衷——减少冲突、共同进步,才能良性发展。游戏直播下半场,也还有更多的可能性。

扫码下载智通APP

扫码下载智通APP