金山软件(03888)Q3归母净利转正,云服务及WPS业务增长强劲,网游业务值得期待

本文来自微信公众号“杨仁文研究笔记”。文中观点不代表智通财经观点。原文标题《金山软件(03888)19Q3点评:归母净利转正,云服务及WPS业务增长强劲,期待游戏“3+3”战》。

事件:

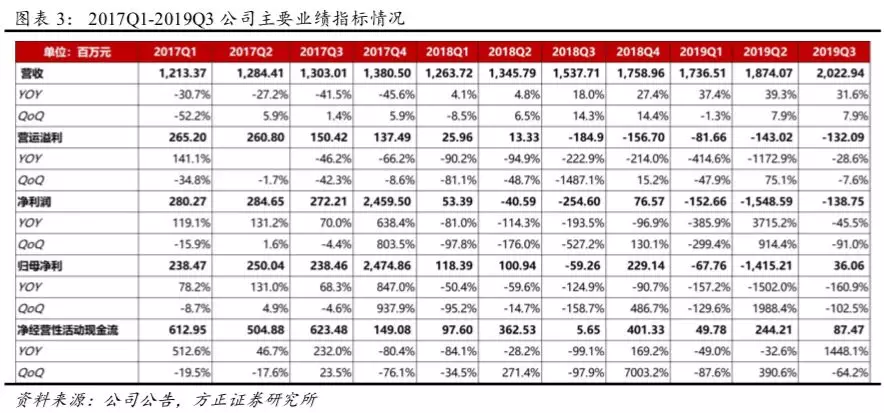

金山软件(03888)公司公告19Q3财报,实现营收20.23亿元(YoY+31.6%,QoQ+7.9%),营业利润-1.32亿元(YoY-28.6%,QoQ-7.6%),净利润-1.39亿元(YoY-45.5%,QoQ-91.0%),归母净利0.36亿元(YoY-160.9%,QoQ-102.5%)。

核心观点:

1、主要财务指标分析:公司19Q3整体表现符合预期,营收增长较快(YoY+32%),毛利率有所提升(40.7%/QoQ+2.6pct),运营亏损率收窄(6.5%/QoQ-1.1pct),盈利能力改善。

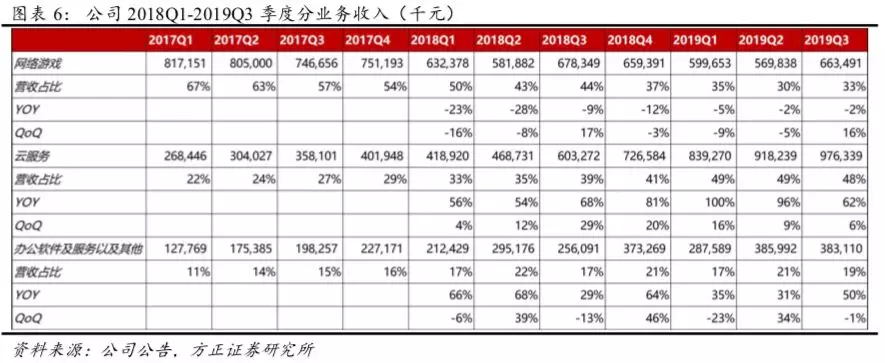

(1)分业务收入:公司19Q3实现网络游戏收入6.63亿元(YoY-2%,QoQ+16%),营收占比33%(YoY-11.3pct,QoQ+2.4pct);云服务收入9.76亿元(YoY+62%,QoQ+6%), 营收占比48%(YoY+9pct,QoQ-0.7pct);办公软件及其他收入3.83亿元(YoY+50%,QoQ-1%), 营收占比19%(YoY+2.3pct,QoQ-1.7pct)。

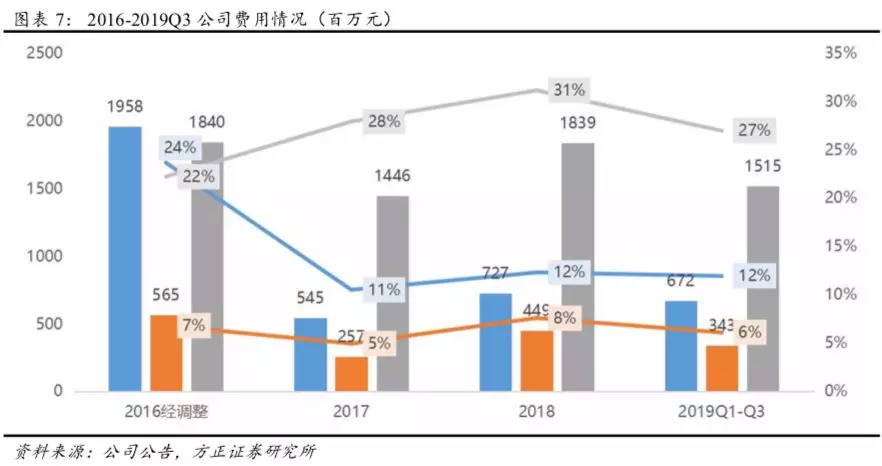

(2)费用情况:公司19Q3费用率同比稳中有降,公司19Q3销售费用2.72亿元,营收占比13.5%(YoY-1.38pct,QoQ+0.55pct);管理费用1.25亿元,营收占比6.2%(YoY-1.28pct,QoQ+0.45pct);研发费用5.34亿元,营收占比26.4%(YoY-7.07pct,QoQ-0.21pct)。

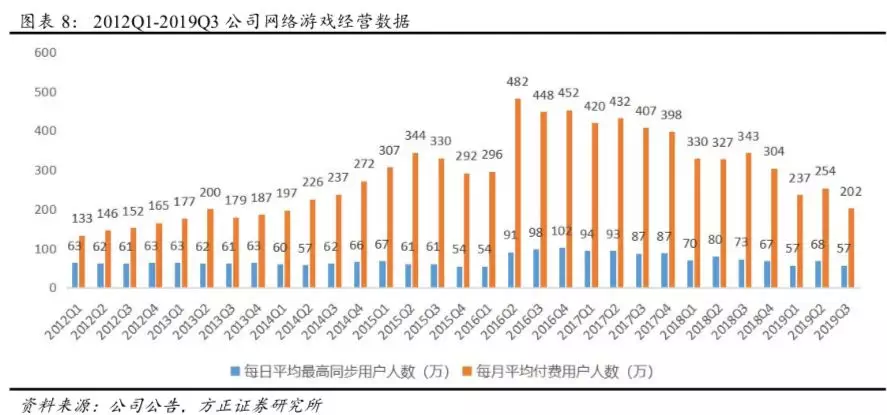

2、网络游戏业务:《剑网三》端游、《新剑侠情缘》手游等老游戏表现相对持稳,重磅手游《剑网3:指尖江湖》正式公测延期,全年游戏收入或将出现下滑。展望2020年,公司采取“3+3”战略,深耕优势品类+多元化拓展,储备《剑侠情缘2》《魔域3D》《卧龙吟》等产品,同时加大游戏出海力度。

3、WPS业务:持续推出更多会员功能和高品质资源带来个人版活跃付费用户的稳定增长(截至19Q3达670万、YoY+120%),预计2020年WPS授权业务增长加速,同时公司加大研发投入,促进产品功能完善+海外市场拓展。

4、云服务业务:金山云持续深耕互联网行业,稳居中国互联网云服务商TOP3,同时在金融、政企等企业级市场赛道取得突破性进展,位居19H1中国公有云IAAS市场市场份额TOP6(5.2%),规模效应显现带来经营利润率改善,19Q3公司云业务毛利率转正。

5、盈利预测:根据预期,FY2019-2020 营收分别为77.09/102.50亿元,GAAP净利润分别为-14.24/2.23亿元,对应SPS分别为5.62/7.47元,对应PS分别为2.95/2.22X。

风险提示:游戏产品上线及市场表现不及预期,游戏内容监管风险,游戏版号审批进度风险,云服务业务拓展不及预期,WPS货币化变现进展不及预期,市场竞争加剧,核心人才流失,政策监管趋严,汇兑损益风险等。

事件:

公司公告19Q3季报,

1、19Q3主要财务数据:

(1)整体业绩:公司19Q3实现营收20.23亿元(YoY+31.6%,QoQ+7.9%),营业利润-1.32亿元(YoY-28.6%,QoQ-7.6%),净利润-1.39亿元(YoY-45.5%,QoQ-91.0%),归母净利0.36亿元(YoY-160.9%,QoQ-102.5%)。

(2)分业务收入:19Q3公司实现网络游戏收入6.63亿元(YoY-2%,QoQ+16%),营收占比33%(YoY-11.3pct,QoQ+2.4pct);云服务收入9.76亿元(YoY+62%,QoQ+6%), 营收占比48%(YoY+9pct,QoQ-0.7pct);办公软件及其他收入3.83亿元(YoY+50%,QoQ-1%), 营收占比19%(YoY+2.3pct,QoQ-1.7pct)。

(3)其他财务数据:

毛利率:19Q3公司实现毛利8.23亿(YoY+18.48%,QoQ+15.24%),毛利率为40.7%(YoY-4.49pct,QoQ+2.57pct)。

营业利润率与净利率:19Q3公司营业利润率为-6.5%(YoY+5.49pct,QoQ+1.10pct),净利率-6.9%(YoY+9.70pct,QoQ+75.77pct)。

费用情况:19Q3公司销售费用2.72亿元,营收占比13.5%(YoY-1.38pct,QoQ+0.55pct);管理费用1.25亿元,营收占比6.2%(YoY-1.28pct,QoQ+0.45pct);研发费用5.34亿元,营收占比26.4%(YoY-7.07pct,QoQ-0.21pct)。

2、19Q1-Q3主要财务数据:

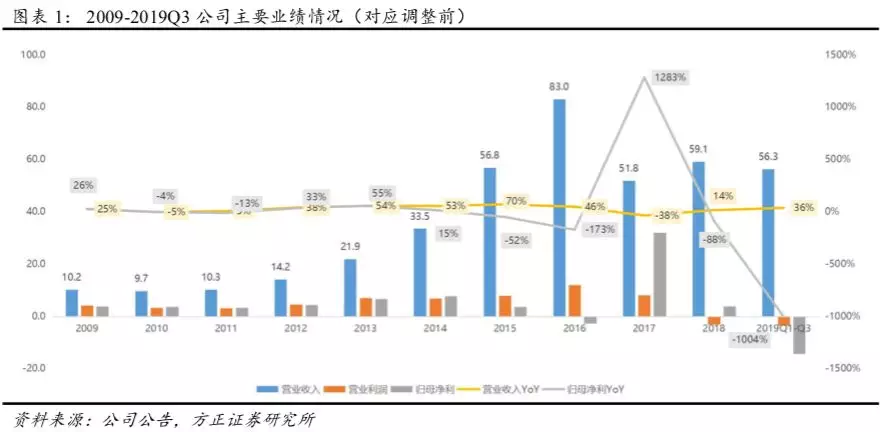

(1)整体业绩:公司2019年Q1-Q3实现营收56.34亿元(YoY+35.8%),营业利润-3.57亿元(YoY+145%),净利润-18.40亿元(YoY+661.0%),归母净利-14.47亿元(YoY-1003.9%)。

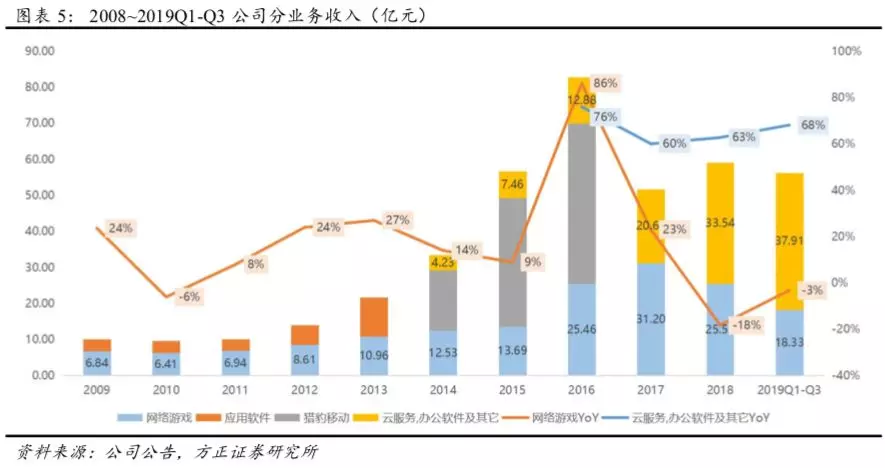

(2)分业务收入:2019年Q1-Q3公司实现网络游戏收入18.33亿元(YoY-3%),营收占比33%(YoY-13.1pct);云服务收入27.34亿元(YoY+83%),营收占比49%(YoY+12.6pct);办公软件及服务及其他收入10.57亿元(YoY+38%),营收占比19%(YoY+0.3pct)。

现金流:截止2019年9月30日现金及现金等价物期末余额89.65亿(YoY-9.0%),经营活动净现金流0.87亿(YoY-64.2%)。

我们的观点:

1、主要财务指标分析:公司19Q3整体表现符合预期,营收增长较快(YoY+32%),毛利率有所提升(40.7%/QoQ+2.6pct),运营亏损率收窄(6.5%/QoQ-1.1pct),盈利能力改善。

(1)业绩总览:

公司19Q3实现营收20.23亿元(YoY+31.6%,QoQ+7.9%),营业利润-1.32亿元(YoY-28.6%,QoQ-7.6%),净利润-1.39亿元(YoY-45.5%,QoQ-91.0%),归母净利0.36亿元(YoY-160.9%,QoQ-102.5%)。

(2)分业务收入:

①公司19Q3实现网络游戏收入6.63亿元(YoY-2%,QoQ+16%),营收占比33%(YoY-11.3pct,QoQ+2.4pct),收入同比下降主要反映了现有游戏的收益下降,部分被今年新推出手游的收益贡献所抵消。收益环比增长主要来自内容持续更新而带来玩家体验持续优化的旗舰游戏《剑网3》端游的收益环比增加,以及在2019年6月上线的《剑网3》手游的收益贡献增加。

②公司19Q3实现云服务收入9.76亿元(YoY+62%,QoQ+6%), 营收占比48%(YoY+9pct,QoQ-0.7pct),同比迅速增长主要来自移动视频用户用量的增长及企业云收益的增加,环比稳健增长主要来自企业云收益的增加,源于在重点行业领域拓展的进展。

③公司19Q3实现办公软件及其他收入3.83亿元(YoY+50%,QoQ-1%), 营收占比19%(YoY+2.3pct,QoQ-1.7pct),同比增长主要来自WPS Office个人版增值服务收入的强劲增长。通过持续为用户提供更多实用的会员功能及高品质的资源,用户活跃度及付费用户数持续提升。收入环比微降主要由于第三季度的季节性影响。

(3)费用情况:

公司19年第三季度费用率同比稳中有降,公司19Q3销售费用2.72亿元,营收占比13.5%(YoY-1.38pct,QoQ+0.55pct);管理费用1.25亿元,营收占比6.2%(YoY-1.28pct,QoQ+0.45pct);研发费用5.34亿元,营收占比26.4%(YoY-7.07pct,QoQ-0.21pct)。

2、网络游戏业务:《剑网三》端游、《新剑侠情缘》手游等老游戏表现相对持稳,重磅手游《剑网3:指尖江湖》正式公测延期,全年游戏收入或将出现下滑。展望2020年,公司采取“3+3”战略,深耕优势品类+多元化拓展,储备《剑侠情缘2》《魔域3D》《卧龙吟》等产品,同时加大游戏出海力度。

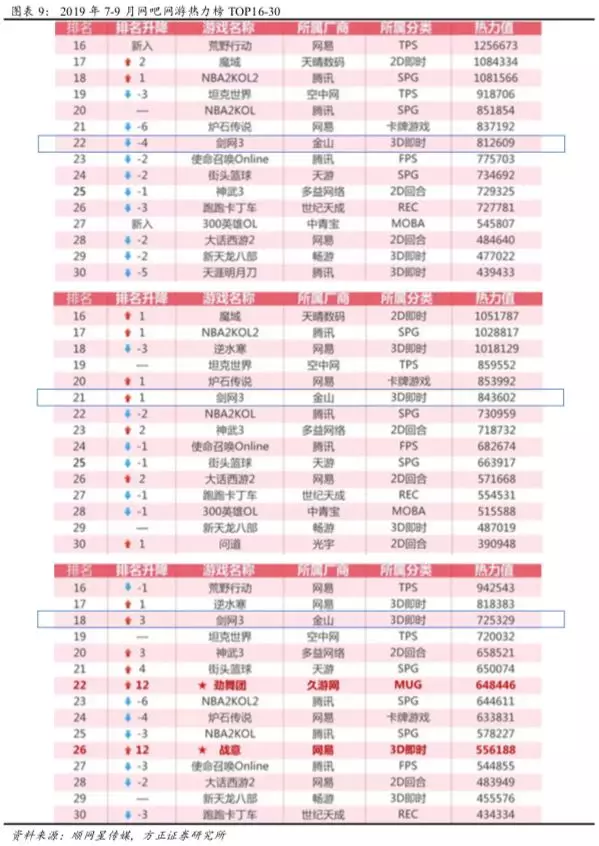

老游戏产品:①《剑网三》端游:自2009年开启公测以来已运营十年,表现稳定,2012-2017年游戏收入增速分别达99%/92%/54%/27%/ 56%/32%(同期端游市场规模增速为23%/19%/13%/0%/-5%/11%)。《剑网三》19年7-8月分别位居网吧网游热力榜TOP22/21,8月28日举行《剑网三》十周年发布会,宣布将推出支持RTX光追效果的全新版本,新门派、新系统、官方交易平台也即将上线,带动人气回升,9月位居网吧网游热力榜TOP18。该游戏将于四季度推出2019年度资料片,为玩家带来新的游戏内容和更佳游戏体验。

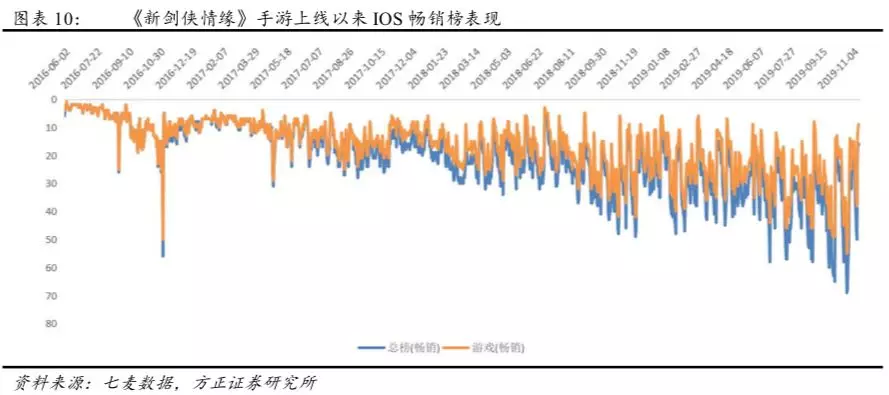

②《新剑侠情缘》手游:该款游戏是剑侠情缘系列首款手游,于2016年5-6月分别开启安卓、IOS不删档测试,9月正式开启公测,2016年6月单月总流水达5.07亿。2017年11月3日更新《新剑侠情缘》版本,对人物角色模型、外装体系、场景进行全面升级,并加入双人互动系统。2019年8月,推出全新资料片;10月,上线全新金秋版本。该款手游虽已运营三年,但游戏表现依旧持稳,目前仍稳居IOS游戏畅销榜TOP40,充分彰显了剑侠IP强劲的生命力。

新游戏产品:①《剑网3:指尖江湖》手游:该游戏是由西山居《剑网3》端游原班人马制作,腾讯游戏独家代理发行的《剑网3》官方正版手游,于2019年6月12日开启不删档测试,游戏发布当日即登顶iOS中国地区游戏下载榜,但由于服务器崩溃问题,导致整体推进进程和游戏生态构建不及预期,且暴露了在PR1、PR2轮未出现的问题,因此在不删档测试第二周左右即停止了对该游戏的导量。目前西山居与腾讯团队正在重新全面更新游戏内容和功能,10月推出更新版,更大更新版本将在未来2-3个月推出。该游戏作为年度重磅产品,其延迟公测将会对全年游戏收入产生重大影响。

②《最终幻想:勇气启示录》:由日本游戏厂商SQUARE ENIX开发、西山居代理的2D回合制手机游戏。该游戏2015年在日本国内上线,2016年6月上线运营国际版,分别在75个国家和地区App Store以及60个国家和地区Google Play畅销榜上排名前十。作为“最终幻想”系列IP的延续,该游戏融合了历代《最终幻想》系列诸多经典特色玩法,同时构建了全新“世界观”与“剧情设定”,带来了历代《最终幻想》中的人气角色们。该游戏8月29日上线国服iOS版,10月10日安卓版开启公测。

待上线产品:①《剑侠情缘2:剑歌行》:由腾讯发行、西山居研发,延续《剑侠情缘1》、《新剑侠情缘》手游玩法,同时在画面感、社交性、操作性和内容性上进行创新。2019年9月,《剑侠情缘2:剑歌行》在ChinaJoy上试玩展示了最新研发进度版本。该游戏预计将会在《剑网三》公测后至少一个季度上线。

②《双生视界》:由西山居研发,bilibili独家代理的沉浸式少女养成弹幕射击手游,是《少女咖啡枪》IP系列作品的第二作。该游戏在2019年9月20日在日本上线并取得高度评价,国内已取得版号,预计11月中旬在国内上线。

③《魔域3D》:《魔域3D》是由腾讯独家发行,北京爱普雷研发的全新官方魔域手游。该游戏承袭自持续稳定运营12年的经典端游《魔域》,深化职业战斗特色,结合独特的幻兽体系,形成有策略、有技巧的战斗玩法。该游戏预计明年上线。

④《卧龙吟2》:《卧龙吟2》是西山居研发的SLG游戏。以传统4X游戏(探索,扩张,发展,征服)为游戏核心体验目标,将大世界的各种玩法丰富化,并辅以极具策略性的单局玩法,是一款有着经过成熟运营验证的成长商业化体系,而又区别与常规SLG模型的一款黑马潜力产品。目前该游戏已取得版号,预计明年上线。

游戏出海:游戏出海或成未来发展方向。目前《反恐行动》已经有超过6个海外国家和地区的海外版本,包括泰国、新加坡和台湾地区等;《双生视界》在2019年9月20日在日本上线,取得高度评价。预计金山在19Q4以后会继续加大海外业务布局。

3、WPS业务:持续推出更多会员功能和高品质资源带来个人版活跃付费用户的稳定增长(截至19Q3达670万、YoY+120%),预计2020年WPS授权业务增长加速,同时公司加大研发投入,促进产品功能完善+海外市场拓展。

WPS Office for Linux新版本性能大幅提升,有望为WPS企业版打开更广阔的市场。19年9月,基于知识库、人工智能、数据挖掘等技术的WPS Office for Linux智能增强版正式发布。该版本用AI智能为办公和创作赋能,在原有桌面办公套件的基础上,基于知识库、AI、数据挖掘等技术,通过支持结构化素材库、个性化多维度内容推荐、智能内容检查、预测性交互体验等系列支撑模块,大幅提高了用户的写作效率和作品质量,进一步增强了WPS在Linux系统上产品体验和服务能力。同时,该版本针对党政机关的公文写作场景做了专门的设计,兼容主流国产和非国产平台,完全胜任党政机关对公文处理升级的要求。智能增强版的推出将为进一步开拓政企用户市场带来新的想像空间。

WPS Office个人版持续为用户提供更多实用的会员功能及高品质的资源,用户活跃度及付费用户数持续提升,2019年9月,WPS办公软件MAU达到3.82亿,付费会员达670万(YoY+120%)。通过提供全面覆盖办公场景的产品及服务,WPS Office个人会员增值服务业务保持着稳健增长。

WPS强力布局海外市场。2019年8月28日,WPS Office 2020国际版在印度新德里正式发布。作为承载WPS海外业务的旗舰性产品,WPS Office 2020国际版深度整合了包括预装模板、PDF编辑在内的多项功能与服务,并首次将macOS用户端产品正式纳入WPS全平台体系。

4、云服务业务:金山云持续深耕互联网行业,稳居中国互联网云服务商TOP3,同时在金融、政企等企业级市场赛道取得突破性进展,位居19H1中国公有云IAAS市场市场份额TOP6(5.2%),规模效应显现带来经营利润率改善,19Q3公司云服务业务毛利率转正。

公司持续深耕视频等互联网行业,业务持续增长。伴随5G商用化进程加速,其具备的高带宽、低延时、低功耗等特点催生更多业务需求。19年金山云提出视频云“向上AI,向下边缘化”发展方向,推进边缘技术、边缘节点计算平台、PCDN、集智高清、人工智能等前沿技术的落地,并推动产品带宽性能达到新高度。金山云为19年汽车之家“818全球汽车夜”及“国庆七十周年大阅兵”直播保驾护航。此外,公司在金融、政企等市场赛道取得突破性进展,金山云通过对外输出全栈式智慧金融云解决方案及金山云区块链服务(KBaas)商用区块链平台,实现了最底层的云基础设施建设到创建金融生态,合作客户包括国有四大银行和证券在内的等多个金融行业领域。金山云政务云与鞍钢共建的精钢云工业互联网平台荣获2019年十佳上云优秀案例,金山云与天津市西青区达成战略合作,合力打造“云上西青”、并与赤壁市人民政府、成都市双流区政府等共同打造大数据产业生态。未来,金山云将以云计算为基础,融合大数据、人工智能等新兴技术,助力推动各行业企业级客户实现智能化、数字化转型升级。

5、盈利预测:根据预期,FY2019-2020 营收分别为77.09/102.50亿元,GAAP净利润分别为-14.24/2.23亿元,对应SPS分别为5.62/7.47元,对应PS分别为2.95/2.22X。

风险提示:游戏产品上线及市场表现不及预期,游戏内容监管风险,游戏版号审批进度风险,云服务业务拓展不及预期,WPS货币化变现进展不及预期,市场竞争加剧,核心人才流失,政策监管趋严,汇兑损益风险等。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP