果断的房地产 踌躇的制造业

本文源自微信公众号“云锋金融”。

持续见好:美国房地产市场

降息对消费和房地产市场产生了良好的刺激。 美国经济的第一大支柱消费延续强劲,消费者信心未有回落。

密歇根大学消费者信心8月以来持续上涨

资料来源:Bloomberg,云锋金融整理

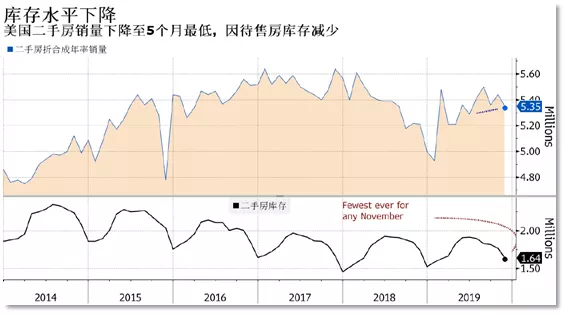

房地产方面,受益于较低的融资利率,美国房屋需求火热,甚至达到了供不应求的地步。 2019年以来美国现房销售几乎每个季度都有良好的增长,二季度的年化增长率为6%,而三季度的增长速度更是翻番(年化11%)。尽管上周现房销售有所回落(年率535万),差于预期(年率544万),但是这背后原因却是待售房库存的紧张,而并非需求的冷却。全美房地产经纪人协会(NAR)分析认为,以目前的速度,市场仅需3.7个月就可以消化所有待售房库存,是今年2月以来最短的时间,而库存不足以支撑5个月的供应就表明市场趋紧。

2019年以来现房销售呈上涨趋势

资料来源:NationalAssociation of REALTORS(NAR),Bloomberg

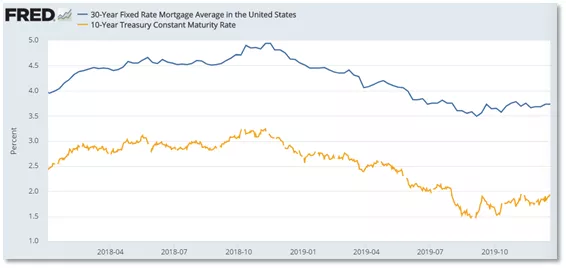

强劲的需求来自于两个方面,一是处于低位的抵押贷款利率和强劲的就业市场的支撑;二是来自潜在需求的增加。根据美国多户住房委员会(NationalMultifamily Housing Council)的数据,美国最近有7600万人进入或将要进入住房市场,其中一部分或将是潜在的购房者。这意味着比起目前的销量,住房需求仍有上升空间。

低位的十年国债收益率和30年美国固定抵押贷款利率

资料来源:Fred Economic Research

注释:蓝色-30年美国固定抵押贷款利率,橙色-十年美国国债到期收益率

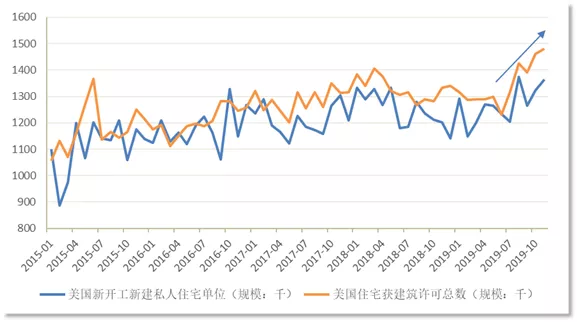

而鉴于这一行业的良好前景和较低的建筑融资成本,美国新屋开工数显著上升并超出预期,而建筑许可更是创下2007年以来的最高水平。这预示着,继第三季度产生0.2%的GDP贡献之后,住宅建设可能会继续为美国第四季度的经济增长做出正向贡献。另外,由于从许可证到开工还需要一到两个月的时间,这可能会接着有利于2020年第一季度的经济。 美国11月建筑许可攀升至12年高点

资料来源:Bloomberg,云锋金融整理

踌躇低迷:美国工业部门

同美国房地产行业的乐观迹象不同的是,美国工业部门仍旧在一个探底阶段。

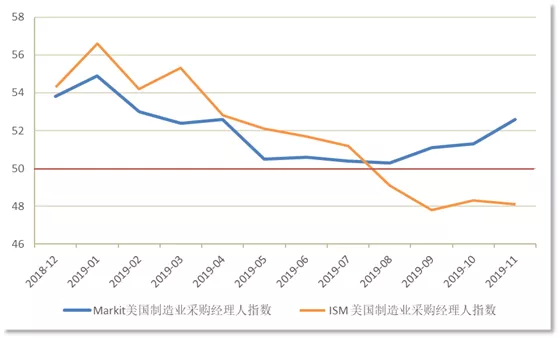

首先,Markit美国制造业采购经理人指数上涨,然而ISM美国制造业采购经理人指数却连续四个月低于50,两者之间的背离程度日渐扩大,显示了完全不一样的美国制造业图景。IHS Markit的经济学家对这些差异的解释是,虽然两者皆为综合指标,来自产量、新订单、就业、库存和供应商交货时间有关的五个独立调查问题,但是ISM采用的是五个部分的算数平均值,而IHS Markit则赋予前瞻性部分更高的权重,这可能解释了一部分的差异原因。不过,这样的背离仍旧无法使市场确切相信美国制造业的复苏。

Markit美国制造业和服务业PMI上涨

资料来源:Bloomberg,云锋金融整理

日渐背离的Markit美国制造业PMI和ISM美国制造业PMI

资料来源:Bloomberg,云锋金融整理

再者,上月美国工业产值实现反弹,但或许不可持续。工业产值11月上涨1.1%,好于预期0.9%。这部分回升一是来自于通用汽车罢工的结束,二是来自于11月份寒冷天气刺激的电力和管道燃气的需求;三是来自建筑、商业用品和材料行业萌发的新芽,但波音公司即将停产可能会抑制这些积极因素。尽管总体有所反弹,但是除汽车和零部件以外的制造业较去年同期下降了0.9%,这表明制造业恢复增长还言之过早。

同时,支撑工业产值的上涨因素也导致产能利用率在上月出现上涨,而有济学家认为这是一场“死猫式反弹”*。11月整体产能利用率从10月份的76.6%升至77.3%,为两年来第二低水平,一次性的回升并不能改变下行趋势。波音公司的生产延迟和能源部门的投资疲软则可能在2020年继续下挫产能利用率。即使磋商氛围的改善应该有利于商业投资,但还有更多因素对投资上行空间产生压制。

*死猫式反弹(Dead Cat Bounce):只要跌下来的位置足够高,就算是死猫也会略为反弹。在证券市场上,价格崩跌后快速地略为反弹,通常是指缺乏基本面因素支持的反弹升势,反弹之后很可能又将再度疲软。

美国工业产值和产能利用率上月上涨

资料来源:Bloomberg,云锋金融整理

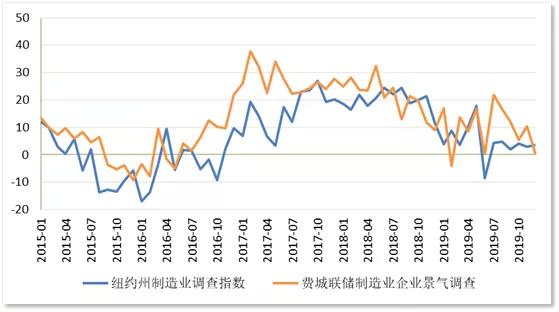

最后,纽约州制造业调查指数低位平稳,费城联储制造业企业景气调查更是7月以来大幅下滑趋向于0,显示出较为严峻的美国制造业的商业前景。

纽约州制造业调查指数和费城联储制造业企业景气调查

资料来源:Bloomberg,云锋金融整理

综合上述因素来看,美联储的三连降息和磋商氛围的改善都没能为美国制造业带来提振,可见金融环境和外部局势都不是工业部门低迷的根本原因,美国的工业衰退可能无法轻易结束。

上周资产价格表现回顾

风险情绪转暖,上周风险资产继续造好,避险资产微跌。

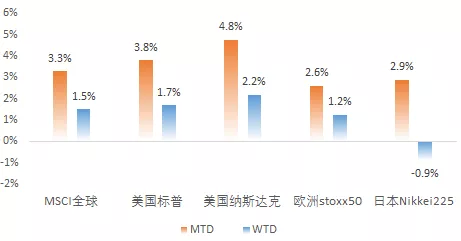

一系列利好事件促使风险情绪回温,美国总统特朗普发表对一些正面言论,加上英国国会通过脱欧议案,发达市场股市上周继续上涨。美国三大股指再创新高,纳斯达克指数连升八日,升穿8900点水平。英国股市也连升八日,欧洲整体股市上周五收涨。

发达市场股市普遍造好

资料来源:Bloomberg,云锋金融整理

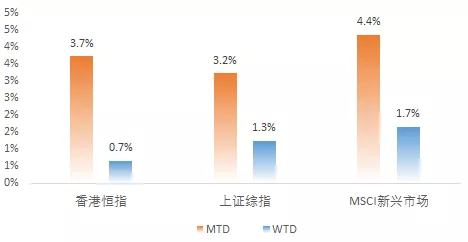

新兴市场股市上周同样保持涨势

资料来源:Bloomberg,云锋金融整理

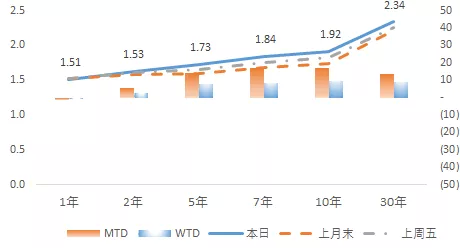

同时临近2020,美国衰退预期显著降低,美国国债收益率曲线进一步变陡,十年期国债收益率升至1.92%。

愈加正常化的美国国债收益率曲线

资料来源:Bloomberg,云锋金融整理

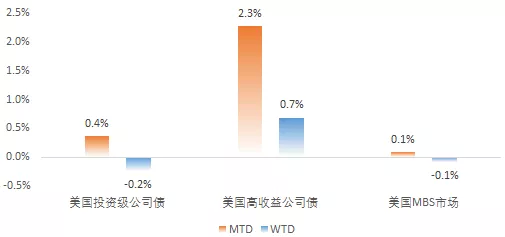

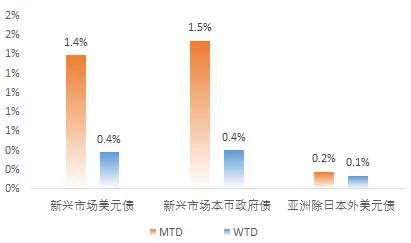

风险情绪同样助力高收益债券和新兴市场信用债。

美国信用市场

资料来源:Bloomberg,云锋金融整理

新兴市场债券

资料来源:Bloomberg,云锋金融整理

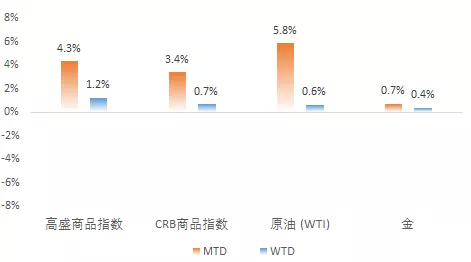

商品市场

资料来源:Bloomberg,云锋金融整理

结语

经历三次降息之后,美联储接连在议息会议上表示,目前货币政策合适,对经济反应静待观察,政策动向将视经济数据而动。现今,除了制造业和出口仍旧对宽松环境表示“冷漠”以外,美国经济仍旧处于一个温和扩张的状态。

在市场方面,外部情绪缓和,美国内需数据给力,加上黑天鹅风险被市场排除,预计至年底资产表现将持续见好,令投资者或可过个较安心的圣诞假期,迎接2020年。

(编辑:唐梦婕)

扫码下载智通APP

扫码下载智通APP