民生证券:只靠美联储降息,阻止不了美国经济衰退

本文源自微信公众号“宏观亮语”。

核心观点

美联储紧急降息,超出预期,又属意料之内。美联储紧急降息有先例,上一次非常规降息发生在2008年10月8日雷曼倒闭后,也是紧急降息50BP。如今,公共卫生事件已开始在全球蔓延,美国前瞻数据大幅恶化,美联储降息事出有因。

只靠美联储降息,阻止不了美国经济衰退。货币政策主要是针对需求侧进行调控,因而美联储降息对公共卫生事件导致的供给侧收缩无能为力。而且即便美联储降息,在公共卫生事件持续发酵情况下,需求侧仍可能继续恶化。

下一步,美联储量化宽松(QE)和美国财政刺激可能超预期。这次紧急降息并未改善国债收益率曲线,市场对经济担忧的情绪仍在强化,美联储可能继续降息,甚至推出新一轮QE。美国新一轮财政刺激也有可能推出。但美国是否具备足够高的决策力和执行力?我们拭目以待。

继续看好2020年全年黄金价格的表现。公共卫生事件对于全球主要经济体而言,都是一次大考,美欧日的内在经济问题在公共卫生事件面前暴露,新一轮全球宽松浪潮呼啸而至,持续利好黄金。黄金价格可能已经走在追逐上一轮峰值的路上。

风险提示:全球经济进一步恶化,全球公共卫生事件蔓延超预期。

正文

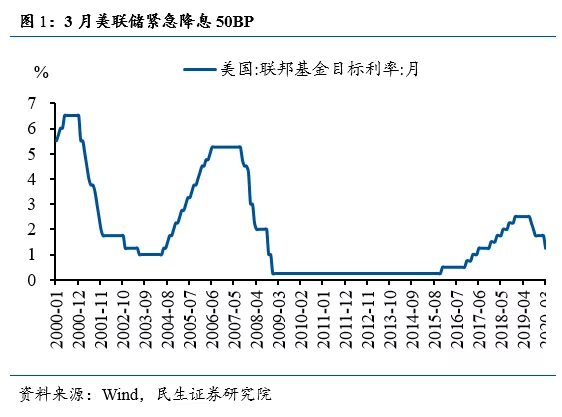

美联储紧急降息50BP。北京时间3月3日晚11点,美联储将基准利率下调50BP,将超额准备金率(IOER)下调50BP至1.1%(图1)。随后,美联储主席鲍威尔于12点召开记者招待会。在降息消息公布后,美股指数跳升后迅速回落,10年期国债收益率跌破1%创造历史,美元指数大幅下降,黄金价格跳升。

美联储紧急降息,超出预期,又属意料之内。最近一次的非常规降息发生在2008年10月8日雷曼倒闭后,美联储下调联邦基准利率50BP至1.5%。

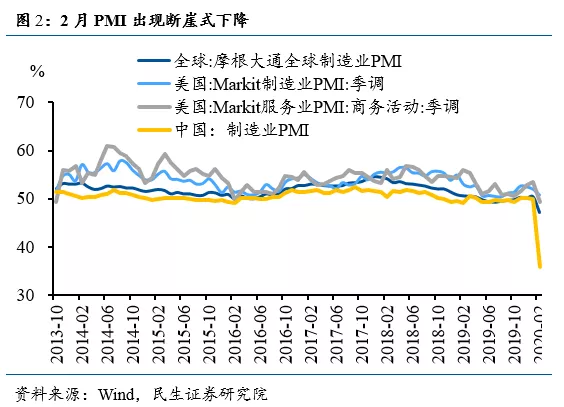

因而,紧急降息的契机是美联储预见经济下行风险较大,试图通过降息减缓经济受到的伤害。这一次紧急降息的超预期之处在于两点:(1)距离上一次紧急降息长达11年;(2)美联储一直强调经济数据依赖性,其中经济数据优先于金融数据。但是,公共卫生事件全球蔓延趋势和前瞻数据大幅恶化符合触发要求:世界卫生组织(WHO)总干事谭德赛表示目前全球公共卫生事件形势严峻,呼吁所有国家将遏制Covid-19作为头等大事;美国2月iMarkit两大PMI均低于预期,服务业PMI甚至跌入不景气区间(图2)。

公共卫生事件同时冲击经济需求侧和供给侧,仅靠货币宽松应对是远远不够的。全球公共卫生事件蔓延既会导致消费、投资等需求大幅收缩,也会导致供应链断裂和生产活动下降,对需求侧和供给侧同时造成冲击。货币政策主要是针对需求侧进行调控,因而美联储降息对供给侧收缩无能为力。

而且即便美联储降息,在公共卫生事件持续发酵情况下,美国经济需求侧仍可能继续恶化:(1)美股近期暴跌,财富效应作用下,居民消费需求可能下降;(2)公共卫生事件仍有蔓延趋势,尚未见顶,美国政府可能会实施一定程度的社交隔离政策和校园关闭。如果中小学停学,父母可能得选择短暂离职去照顾孩子,导致薪资下降和消费下降。以往,美联储降息能提振市场信心,但是,这次可能不一样,市场担忧美联储掌握的信息可能是雷曼兄弟倒闭级别的,市场信心反而进一步走向恐慌。

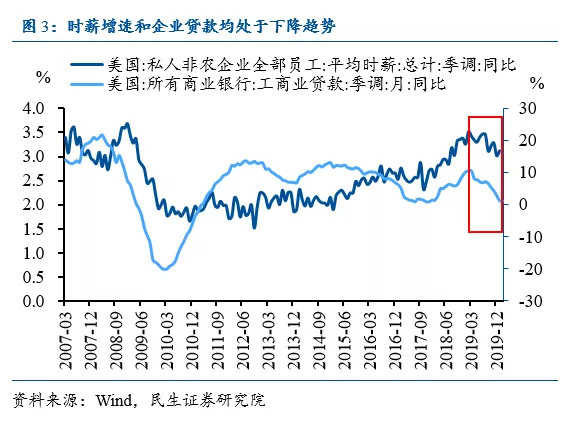

我们重申:2020年美国经济进入衰退是大概率事件。从去年下半年起,我们最早判断2020年是全球经济的多事之秋,美国经济有衰退风险,观点一以贯之,从未改变。近期在《近期数据分化背后,美国经济没那么好》中我们提出,公共卫生事件对美国经济也有影响,且实际影响可能比市场预期更高。现在,鲍威尔承认经济前景发生实质性变化是此次降息的主要原因,符合我们之前的判断。考虑到货币政策具有滞后性,且无法改善经济供给侧,仅靠美联储降息无法阻止美国经济衰退(图3)。受公共卫生事件影响,美国PMI和企业盈利均有可能大幅下降,进而波及到劳动力市场和居民消费,如果美国不能迅速出台和实施大规模财政刺激计划,美国经济将不可避免地进入衰退。

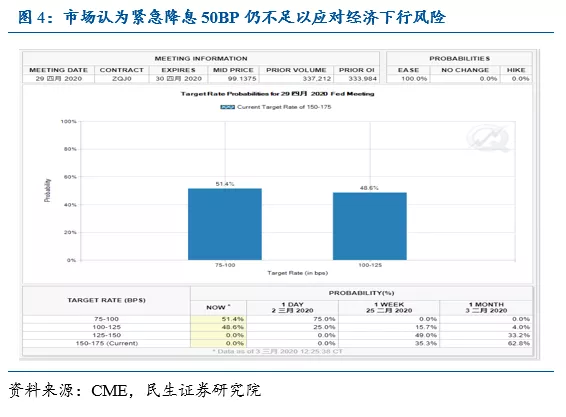

货币政策仍有空间,美联储量化宽松(QE)可能超预期。紧急降息并未使得国债收益率曲线正常化,仍然趋于扁平,反映市场对经济担忧的情绪仍在强化。美联储官员多次强调不支持负利率。

从日本和德国的上市银行股价走势可以看出,负利率对银行系统的影响是非常负面的。但是,此次降息之后,美联储仅剩100BP的降息空间,我们在《QE的回顾、演变与未来——暨2020年美联储货币政策展望》提到,美联储既可以在QE规模上有所突破,也可以在QE形式上选择收益率曲线锚定。借鉴日本的经验,后者的效果更加显著。至于退出机制,美联储可以在经济恢复后逐渐提高锚定收益率至QE无效化。总之,宽松周期远未停止。根据CME FedWatch显示,4月以前再降25BP的概率仍超五成(图4)。

财政配合“直升机撒钱”,新一轮财政刺激正在路上。低利率环境有益于财政政策实施。特朗普已经迫不及待地宣布推进中产阶级减税政策。即便难以在民主党控制的众议院通过,美国还有两党均有兴趣的基建计划。在经济加速下行时,美国政府或许可以找到“直升机撒钱”的手段。至于债务货币化,美联储的资产负债表规模仍旧低于日本央行和欧洲央行,鲍威尔多次表态财政政策应该在下次衰退中加大力度,美国是否具备足够高的决策力和执行力?我们拭目以待。

继续看好2020年全年黄金价格的表现。公共卫生事件对于全球主要经济体而言,都是一次大考,美欧日的内在经济问题在公共卫生事件面前暴露,新一轮全球宽松浪潮呼啸而至,持续利好黄金。

虽然美国通胀低迷持续已久,市场普遍认为美国存在通缩风险,而且衰退期间通胀率可能会大幅走低,导致实际利率难以下降,但按照我们此前中的推演,即便有通缩风险,短期内名义利率下降速度更快,仍可以推动实际利率继续下行。在经历2012年至2013年熊市后,黄金价格曾经两次试图突破阻力位置,终于在2019年实现突破,我们预计黄金价格可能已经走在追逐上一轮峰值的路上。

未来一个阶段,中国经济的相对优势凸显。尽管公共卫生事件对各个国家经济都冲击很大,但对中美影响却有所不同。这是全球金融危机之后中国经济的第一次出清,是美国经济的第二次出清,这次中国经济出清更快。公共卫生事件改变了全球经济的节奏,中国最早受到公共卫生事件冲击,也将最早摆脱公共卫生事件影响,展望未来,中国经济的相对优势凸显。为促进经济尽快修复,我们预计中国货币政策也将继续宽松。2.21政治局会议提出稳健的货币政策要更加灵活适度,相比2019Q4货币政策执行报告的表述,中央增加了“更加”两个字,结合这次没有提“保持宏观杠杆率基本稳定”,毫无疑问,货币政策边际宽松的力度要继续加大。全球宽松浪潮下,中国央行继续降息降准可能也为时不远了。

风险提示:全球经济进一步恶化,全球公共卫生事件蔓延超预期。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP