国泰君安国际:IGG(00799)2019年业绩优于市场预期,暂时缺乏新的旗舰游戏支持

本文源自微信公众号“国泰君安证券香港”。

19年业绩优于市场预期,但游戏组合有待改善

IGG (00799) 为一家全球手机游戏开发商及营运商。19年业绩IGG收入低于市场预期,但净利润则优于市场预期。短中期来看:I)公司当前旗舰游戏《城堡争霸》和《王国纪元》收入持续下跌,同时公司缺乏可代替的新旗舰游戏作增长点,以及整体游戏组合有待改善。建议投资者保持观望态度。

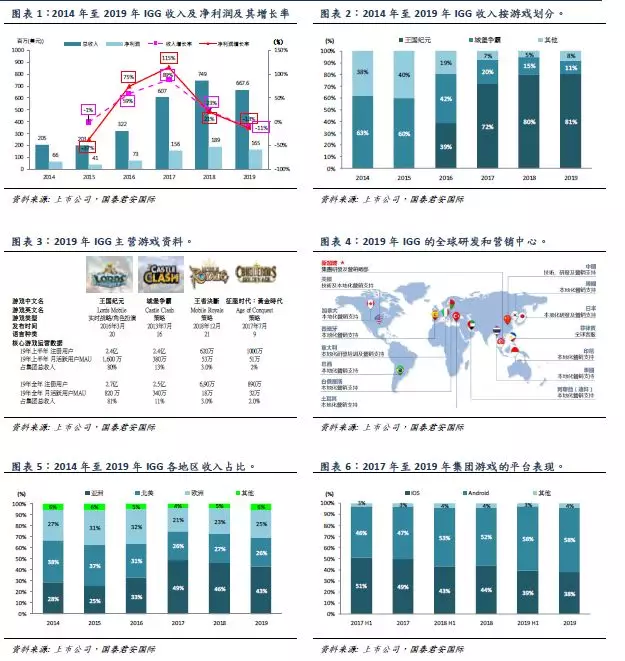

19年收入低于市场预期,净利润优于市场预期: 19年IGG收入6.67亿美元,同比下跌11%,低于市场预期。主要是旗舰游戏《王国纪元》收入同比减少10%和《城堡争霸》及其他游戏同比收入减少14%。毛利为4.63亿美元,同比减少12%,毛利率为69%(18年:70%),主要是核心游戏收入自然回落及拓展新业务使成本(人力及服务器)上升。净利润为1.65亿美元,同比下跌13%,优于市场预期。净利润率为25%,同比持平。集团派第二次中期息14港仙,连同第一次中期息和特别股派息每股分别为13港仙和17.6港仙,合共每股30.6港仙,派息比率约30%。

旗舰游戏《王国纪元》19年收入同比下跌约10%: 19年《王国纪元》收入同比下跌约10%至5.39亿元。其注册用户约2.7亿,同比增长12.5%;MAU逾820万 (占注册用户约11%)。根据App Annie的统计,截至2019年底,《王国纪元》在Google Play平台上的23个国家及地区的收入名列前五,在56个国家及地区排名前十;并在iOS平台上的15个国家及地区收入名列前五。流水方面:月均流水近5,000万美元。此外,19年《城堡争霸》收入同比下降33%至7,344万元。其注册用户约2.5亿,同比增长4.2%;但MAU约340万,同比下降约10.5%(占注册用户约4.6%)。当前,公司旗舰游戏《城堡争霸》和《王国纪元》收入持续下跌,有待新的旗舰游戏出現。

2020年新游戏计划:2020年,IGG将推出更多全新品类游戏,包括多人在线战术竞技类(MOBA)、休闲游戏(如Monster Fable)、射击类等,为未来业务的长远发展作准备。公司财务稳健,但受兼并收购等因素影响,未来有机会下调派息比率:截至2019年12月,公司持有手头净现金为3.07亿美元,占市值约32.7%和总资产约64%。 期内,派息率为30%的和股票回购外 (2019年IGG支付股息4,740万美元,股份回购约2,700万美元,合共支出共计7,440万美元),显示财务稳健。值得一提的是,管理层强调未来公司派息率将由综合考虑盈利情况、兼并收购等资金需求。因此,预期未来派息率有机会再下调。

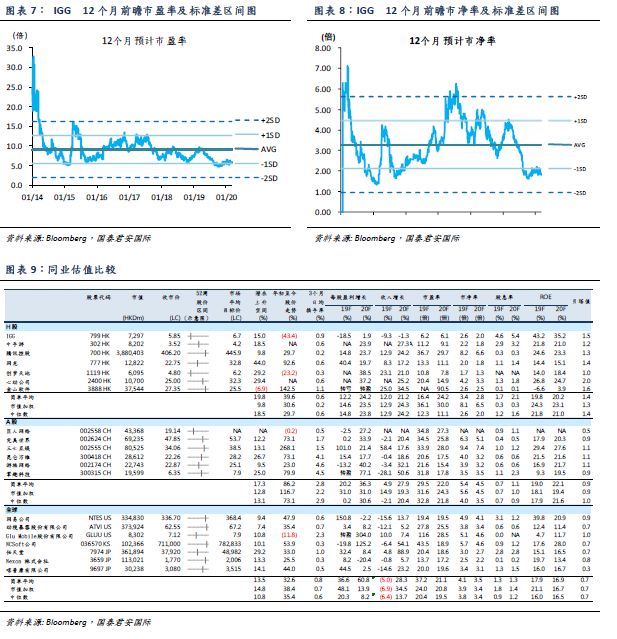

估值及建议: 目前公司股价5.85港元,对应19年至20年预测市盈率分别为6.2倍和6.1倍。短中期来看:I)公司旗舰游戏《城堡争霸》和《王国纪元》收入均持续下跌,而公司同時缺乏新的旗舰游戏支持;II)目前公司将重点发展放调整游戏组合上,预期上半年仍然处于投资期;III) 公司维持派高息率政策,但未来可能出现下调。长期来看:IGG坚持建立全球研发及运营团队。目前市场给予公司6.73港元平均目标价,潜在上升空间15.04%。该行认为公司财务稳健及估值大幅低于同业,但由于短期内公司缺乏新旗舰游戏支持,以及整体游戏组合有待改善,建议保持观望态度。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP