国信证券:Nike(NKE.US)超预期表现传递信心,看好产业链上下游与中国市场的复苏机会

本文来自微信公众号“ 学恒的海外观察”,作者:王学恒、丁诗洁。

事项

2020年3月25日,Nike(NKE.US)披露了截止到2020年2月29日的2020财年第三季度业绩,并更新了公共卫生事件影响近况和未来展望。FY20Q3,耐克公司的收入同比+5%,达101亿美元,汇率中性收入+7%;净利润同比-23%,至8.47亿美元。

国信观点

1)不惧公共卫生事件影响,Q3仍实现公共卫生事件前的增长指引;

2)大中华区收入仅下滑4%,若无公共卫生事件影响有望再创第23个季度连续双位数强劲增长;

3)中、日、韩地区已呈现正常化趋势,未来将与产业链伙伴紧密合作共渡难关;

4)风险提示:1、公共卫生事件在全球大规模扩散时间过长;2、全球经济与消费需求产生大幅度下滑;3、国内公共卫生事件二次爆发;4、市场的系统性风险。

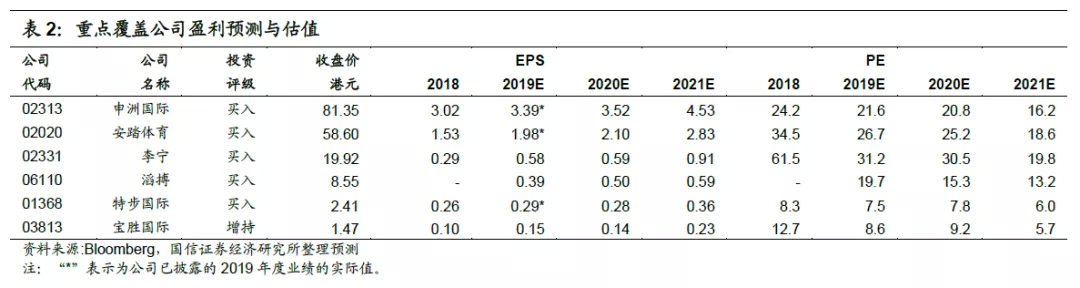

5)投资建议:Nike超预期表现传递信心,看好产业链上下游抗风险能力与中国市场的复苏机会。Nike大中华区公共卫生事件期间的业绩表现以及对未来3个月的指引显著好于市场预期,全球其他市场亦增长强劲,有效提振市场信心。我们看好Nike的核心合作伙伴,供应商申洲国际(02313)以及零售商滔搏(06110)、宝胜国际(03813),与品牌紧密合作共渡难关,进一步扩大市场份额,长期可持续成长。同时,我们也看好国产品牌安踏体育(02020)、李宁(02331)、特步国际(01368)受益中国市场的复苏,逐步迎接强劲的增长需求。当前板块估值具备强大的吸引力,我们维持以上公司的盈利预测与评级,维持板块“超配”评级。

评论

1 不惧公共卫生事件影响,Q3仍实现公共卫生事件前的增长指引

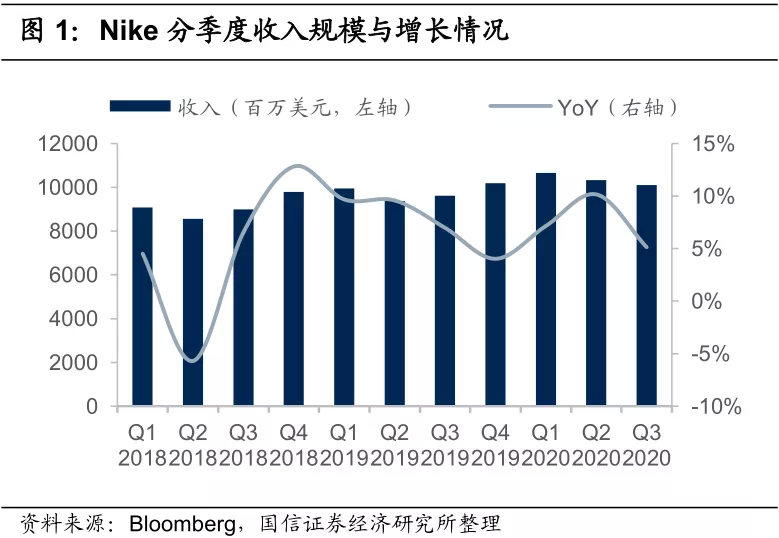

汇率中性收入增长7%,尽管受公共卫生事件影响仍兑现此前指引。2020财年第三季度,公司实现收入101.01亿美元,同比增长5.1%,汇率中性收入增长7%;归母净利润8.47亿美元,比去年同期减少23%。在第二季度业绩披露后,并未考虑到会有公共卫生事件发生的情况下,公司指引Q3收入增长在高单位数的低段,全年保持高单位数的增长指引。以目前汇率中性收入增长看,本季度的收入增长7%符合指引,尽管自1月下旬至2月末大中华区受公共卫生事件影响严重。

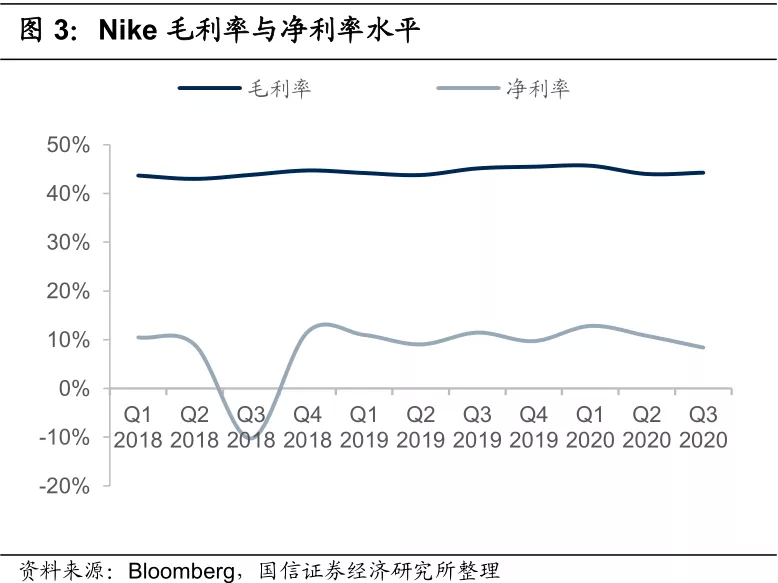

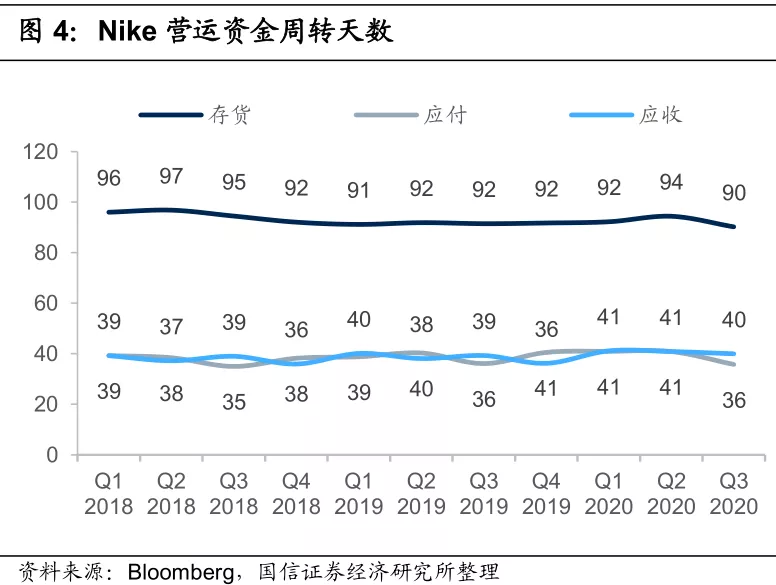

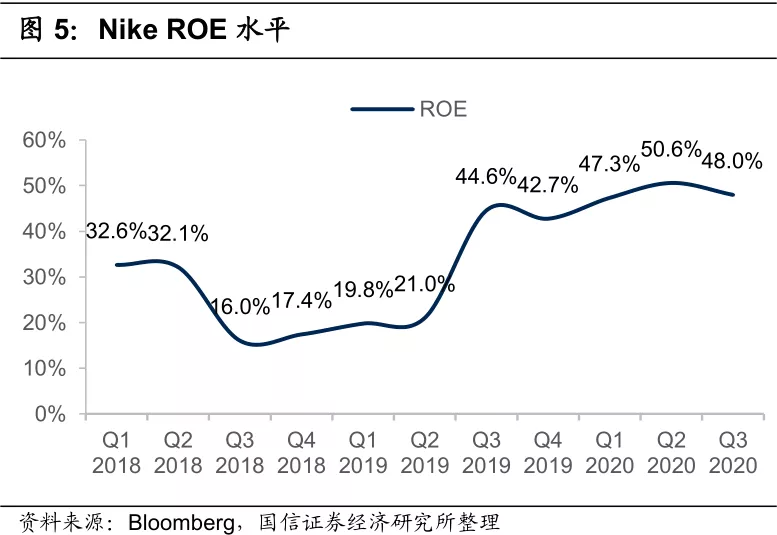

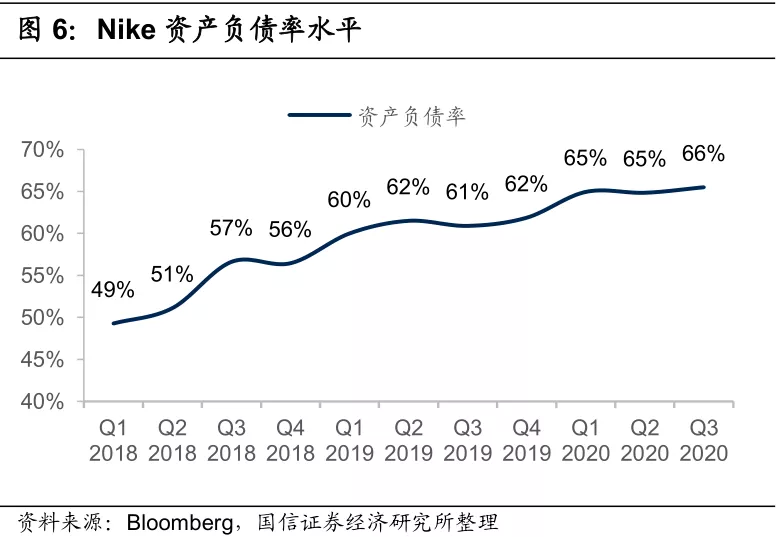

公共卫生事件影响,毛利率小幅下降。毛利率下降了80pp, 至44.3%,主要由于从COVID-19影响,包括较低的在大中华区销售较低的组合(是公司最高利润率地区),以及增加给批发伙伴的返利,和与工厂取消未来的库存管理有关的更高的成本。资产负债率水平环比基本持平,在66%。营运资金周转基本持平,存货周转在90天,应收、应付账款天数分别在40天和36天。.第三季度,公司的库存为58亿美元,较上年同期增长7%,反映出所有地区的强劲需求,以及COVID-19带来的大中华区更高的库存。公司ROE持续提升,达到48%,资产负债率有所增加,到66%。

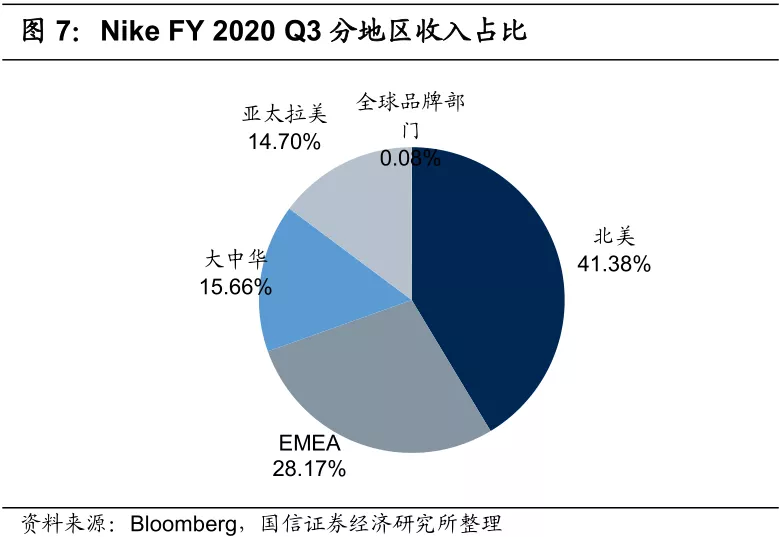

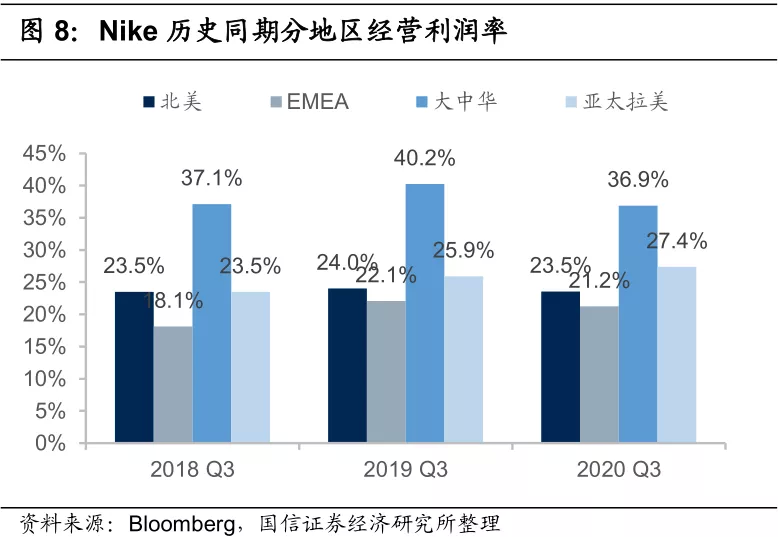

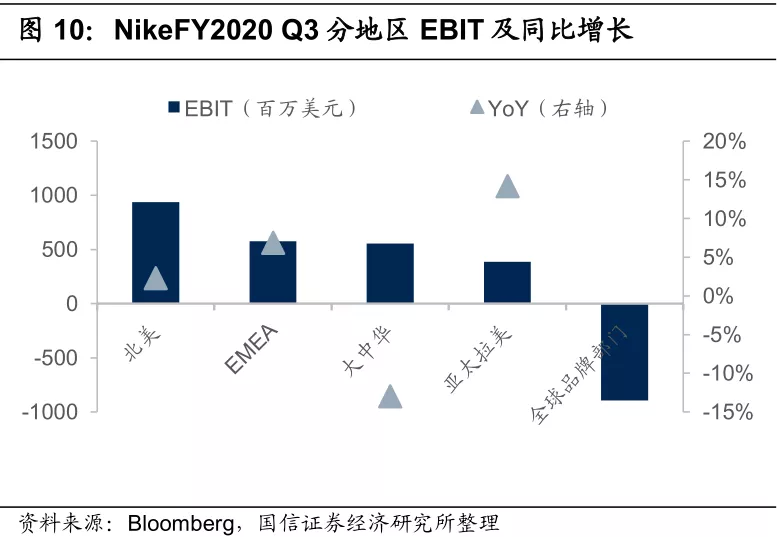

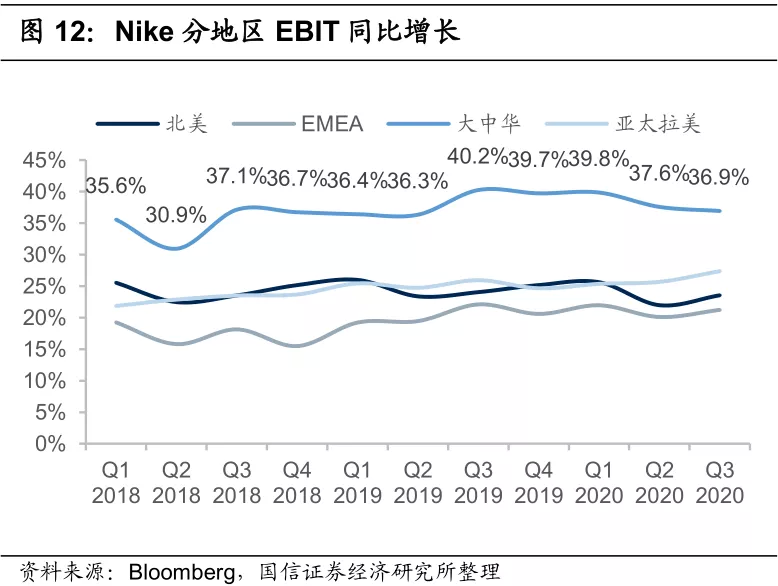

公共卫生事件导致大中华区EBIT利润率有所下降。分地区来看,Nike品牌北美地区收入占比最高,为41.4%.;其次是EMEA(欧洲、中东及非洲),收入占比28.2%;大中华区收入占比15.7%;亚太拉美收入占比14.7%;其他地区占比不足0.1%。从经营利润率看,大中华区保持领先,2020 Q3同比下降3.3 p.p.至36.9%,主要是由于COVID-19公共卫生事件的影响;其次是亚太拉美地区,本季度经营利润率为27.4%,下降0.5 p.p.;EMEA地区EBIT利润率为21.2%。

2 大中华区收入仅下滑4%,若无公共卫生事件影响有望再创第23个季度连续双位数强劲增长

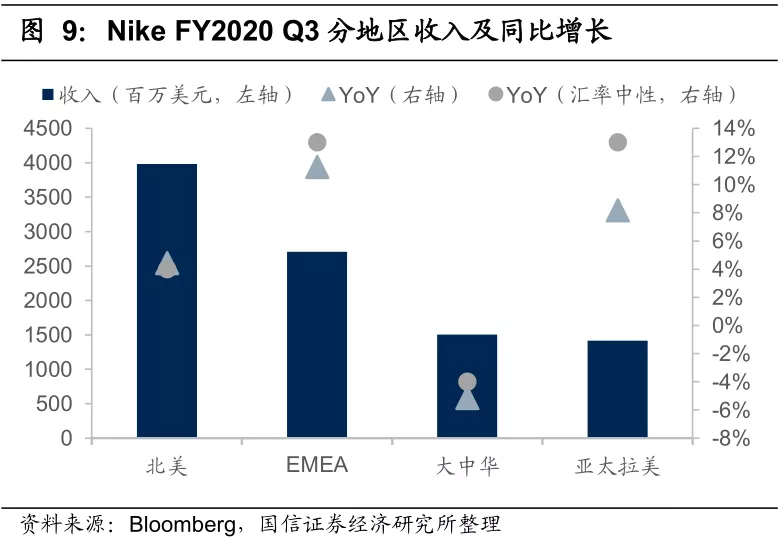

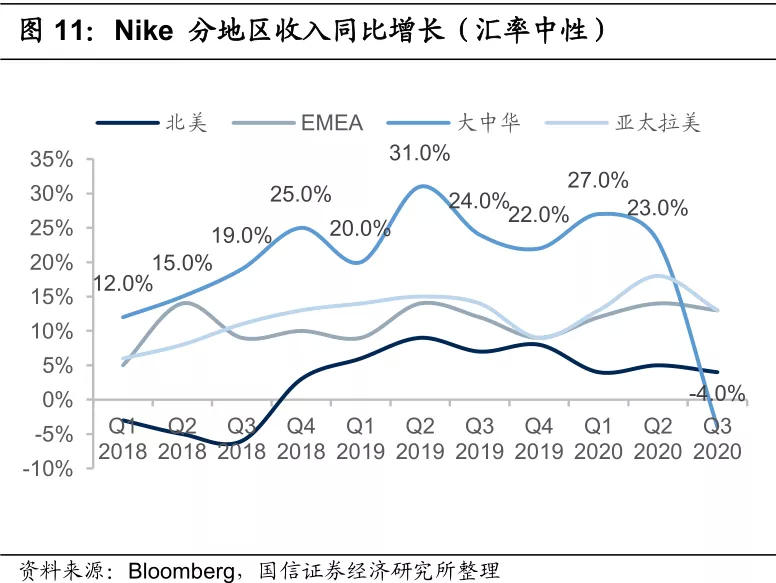

公共卫生事件严重影响下大中华区仅轻微下滑4%。本季度,北美/EMEA/大中华/亚太拉美地区汇率中性收入分别同增4.0%/13.0%/-4.0%/13.0%,EBIT分别同增2.3%/6.9%/-13.0%/14.2%。并且,管理层表示,预计大中华区在Q4可以实现收入持平。参考统计局公布的今年1-2月服装社零增速为-30.9%,Nike季度增长表现着实亮眼,利润下滑13%也相对轻微。在公共卫生事件期间,Nike加大线上业务发展,中国数字业务增速超过30%。

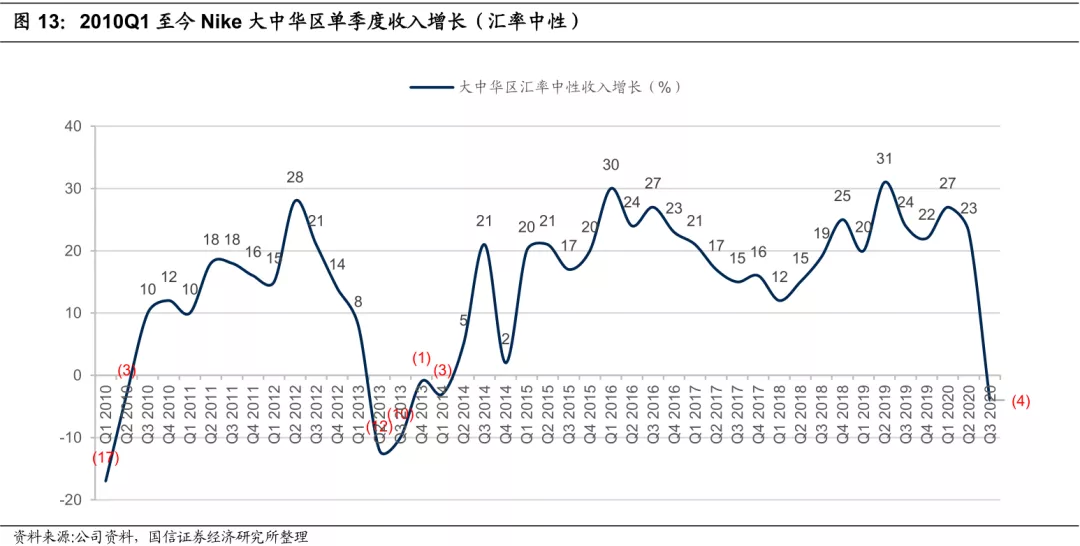

若无公共卫生事件影响,Nike将实现大中华区第23个季度的连续双位数强劲增长。由于2月高峰期Nike关闭了大中华区约75%的店铺,我们假设1月20日至2月底,Nike收入分别同比下降50%/60%/70%,经测算,在整季度仅下滑4%的条件下,需要在公共卫生事件前12月初至1月20日至今分别实现28%/35%/42%的增长。参考Adidas此前声明,公共卫生事件期间大中华区销售流水下滑80%,我们考虑Nike的批发业务可能下滑幅度较小,选取Nike公共卫生事件期间收入下滑50%的假设,则公共卫生事件前公司也实现了高达28%的增长。因此,我们认为若未受到公共卫生事件影响,Nike则将实现第23个季度的强劲双位数增长。

3 中、日、韩地区已呈现正常化趋势,未来将与产业链伙伴紧密合作共渡难关

大中华区80%店铺已营业,日韩也逐步趋向正常化。公司表示从大中华区的恢复中得到了可复制的经验,以应对全球市场不同地区的情况,对未来发展具有高度信心。公司对COVID-19的情况更新如下:

三季度大中华区下滑4%,然而前两个月实现双位数强劲增长,抵消了1月下旬COVID-19的影响。在2月份的高峰期,耐克在大中华区拥有的门店和合作伙伴门店中,约有75%关闭,其他门店的营业时间也明显减少。

目前,在大中华区近80%的门已经恢复营业,并且在一些关键城市营业比例甚至更高。预计下个季度大中华区实现持平的收入,下个财年恢复增长。

从3月16日开始,除大中华区、日本和韩国外,耐克所有的门店都被关闭,以帮助遏制COVID-19的蔓延。

在中国的基础上,我们在过去两个月把方案应用在日本和韩国上,也看到了早期复苏的势头。随着美国和欧洲的公共卫生事件发展,我们也在采取同样的策略。我们关闭了商店,发起线上营销活动。未来几周对于生活在欧美的人是有挑战性的时期,不能准确预计公共卫生事件持续多久,但是在中国、日本、韩国的经验让我们有信心,不久之后将看到这场危机的另一面。在这样的时代,强者恒强,我们相信没有人比Nike更能适应当前环境。现在中国、日本、韩国都在进入正常化阶段。

在大中华区的经验上灵活应对全球市场,与合作伙伴共渡难关。在目前继续应对世界不同地区的公共卫生事件发展事态,公司将对于未来面临的不确定性,公司未给出Q4指引,但有多重措施应对,主要根据各市场情况,控制成本费用、聚焦线上销售、加强产品快速反应、与核心合作伙伴紧密合作等方式渡过难关,同时也能应对奥运会推迟的情况。具体措施包括:

用三阶段模型分类应对。每个市场在实施控制公共卫生事件措施后,将经历三个阶段:1、恢复期,比如恢复开店;2、正常化,即需求和供给正常化,流水修复到同比持平;3、增长期,销售恢复到同比正增长的水平。从中日韩的经验看,公司对未来乐观,现在已经形成全球流行病,每个市场根据不同时间范围经历这三个阶段。

节省开支。公司计划在Q4的SG&A将会削减,同比下降,同时执行严格的成本控制措施。

发展线上业务。公司将分销聚焦于线上销售,来应对线下暂时关闭的情况。数字化渠道是公司增长最快的渠道,Q3达到36%,占比超过总收入的20%。中、日、韩的经验显示,遏制措施(关店等限制)实施了5-6周,但这期间电商增长强劲,而且在门店恢复营业后电商增长的更快了,线上线下融合产生了更佳的消费效果。

注重库存管理。公司表示现在首要工作是和伙伴一起管理库存,产生现金流,如果进行促销或者取消订单可能会对毛利率有负面影响,但目前没有数据显示有这个趋势。

与合作伙伴共同面对困难。公司表示“我们在该行业的价值链上建立了最强大的合作伙伴关系,其中包括我们的市场合作伙伴,如中国的滔搏、宝胜和天猫,以及美国和欧洲的Foot Locker、DICK'S、JD和Zalando。当然,我们也与丰泰、申洲、中兴以及其他很多制造商有几十年来长期的合作伙伴关系。我们每天都在与所有这些战略伙伴密切合作。我们的合作伙伴认同,耐克越强大,他们就越强大。”

奥运等赛事推迟不影响产品推出。公司表示尽管宣布了一些奥运相关的产品,但如果奥运推迟一年公司仍然可以按照自己的计划推出这些产品,比如Alpha Fly Next%跑鞋,可以在和奥运会无关的时机推出。另外,产品可以在线上发售,公司在2月中国成功发售了仅供线上发售的产品,需求强劲。

4 投资建议:Nike超预期表现传递信心,看好产业链上下游抗风险能力与中国市场的复苏机会

Nike大中华区公共卫生事件期间的业绩表现以及对未来3个月的指引显著好于市场预期,全球其他市场亦增长强劲,有效提振了市场信心。我们看好Nike的核心合作伙伴,供应商申洲国际以及零售商滔搏、宝胜国际,通过与品牌紧密合作共渡难关,进一步扩大市场份额,奠定长期可持续成长的基础。同时,我们也看好国产品牌安踏体育、李宁、特步国际受益中国市场的复苏,逐步迎接强劲的增长需求。当前板块估值具备强大的吸引力,我们维持以上公司的盈利预测与评级,维持板块“超配”评级。

5 风险提示

1、公共卫生事件在全球大规模扩散时间过长;2、全球经济与消费需求产生大幅度下滑;3、国内公共卫生事件传染呈现二次爆发情况;4、市场的系统性风险。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP