中信期货:淡水河谷(VALE.US)下调年度目标,铁矿近强远弱格局未改

本文来源于微信公众号“曾宁黑色团队”,作者中信期货黑色建材组。

报告摘要

淡水河谷(VALE.US)在2020年一季度季报中下调年度目标,低于我们预期1000万吨,但其减量已大部分在一季度兑现,对2020年后续产量影响较小,铁矿石近强远弱格局并未改变。

淡水河谷下调年度目标,较预期下滑1000万吨。由于暴雨以及自身矿区问题,淡水河谷一季度产量仅5960万吨,低于预期640万吨,销量5900万吨,低于预期700万吨。在此基础上,叠加北部Morro 1启动推迟,南部Timbopeba 、Fabrica和Brucutu矿区复产不及预期,以及公共卫生事件的潜在影响,淡水河谷最终将其年度目标由3.4-3.55亿吨下调至3.1-3.3亿吨,下降约2750万吨,并较我们前期预期下调1000万吨。与此同时,由于Brucutu复产不及预期以及球团需求的不确定性,淡水河谷将球团产量目标由4400万吨下调至3500-4000万吨。

北部降雨影响仍在。目前南部主产区米纳斯吉拉斯州三、四月份降雨量已较一、二月份下滑不少,环比同比均处于相对较低的位置,而北部主产区卡拉加斯正如季报中所说,三、四月份降雨环比同比均有放量,对当前铁矿石生产仍有影响。

铁矿近强远弱格局并未改变。根据我们的预期,淡水河谷下调年度目标的影响已在一季度兑现约700万吨,二三四季度预计影响发运300万吨,若后续淡水河谷发往中国比例稳定在65%,则影响中国月均进口22万吨,整体来看影响不大。本次我们只是重点调整了平衡表4月份进口量数据,上半年铁矿港口库存将最低达到1.12亿吨,2020年末将回升至1.46亿吨,铁矿石近强远弱格局并没有改变。

正文

一、淡水河谷一季度表现

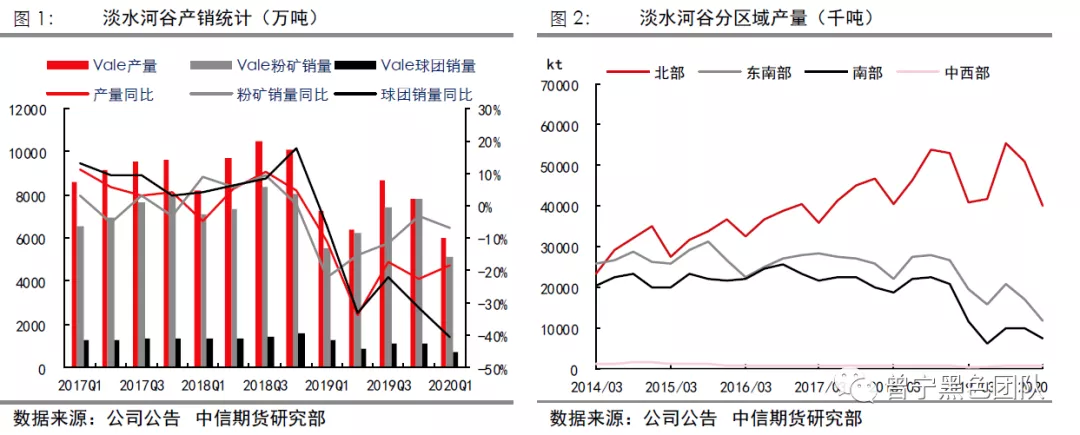

淡水河谷一季度产量出现明显下滑,为5960万吨,同比减少18.20%。粉矿销量5166万吨,同比下降6.79%,球团销量731万吨,同比下降40.63%。(见图1)

一季度产量不及预期主要有以下几个原因:

北方区域的减产:S11D项目长距离传送带的不定期检修;三月份比往年更为集中剧烈的极端天气;因北部区域Morro 1矿区延迟启动相关导致的北部生产运营受限(450万吨);

由于巴西暴雨导致的第三方采购减少以及Mutuca生产受限(180万吨);

Laranjeiras与Itabira尾矿处置暂停导致的运营问题以及Fazendao矿区的枯竭(210万吨)。

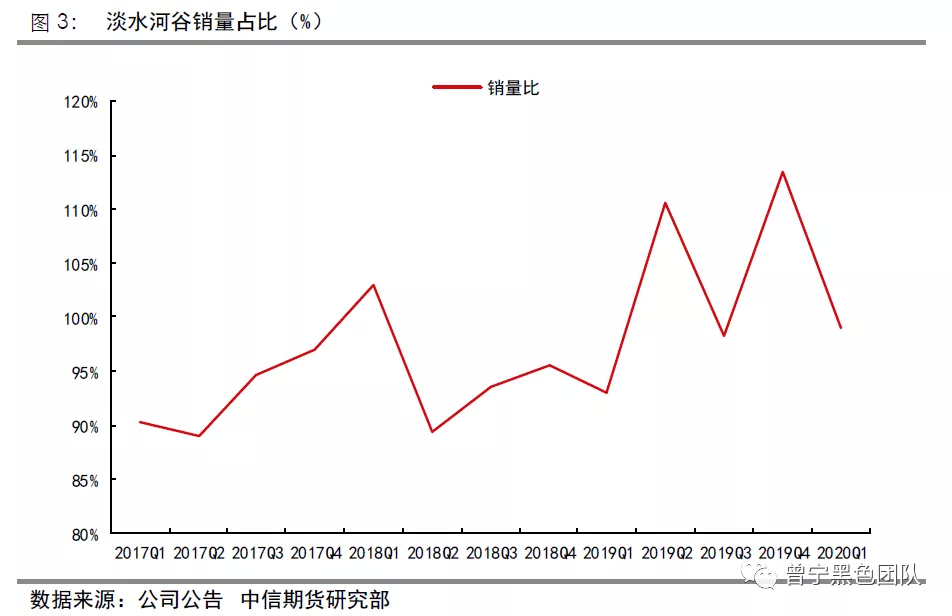

分地区来看,北部系统产量同比减少112万吨,东南部系统同比减少789万吨,南部系统同比减少442万吨,中西部同比增产5.8万吨(见图2)。此外,阿曼区一季度共产球团91万吨,同比下降106万吨。

假设淡水河谷生产1吨球团消耗1吨铁精粉,淡水河谷产量=库存变动+销量。一季度淡水河谷销量占产量比重下滑至98.93%(见图3)。

淡水河谷重新申明了利润率高于产量的战略方案。并根据市场灵活调节,仍然计划在2020年补充其铁矿库存。

二、淡水河谷财年目标下调

淡水河谷在2019年一季度停产了9300万吨/年的铁矿石产能,后续陆续有矿山复产,目前各矿区经营情况不一(见图4)。目前,淡水河谷还剩Fábrica、Timbopeba和Vargem Grande Complex等共4000万吨的产能需要恢复,而上述复产都需要通过与ANM, MPMG以及外部审计公司的审议。

在一季度财报中,淡水河谷表明自己已采取积极措施防范公共卫生事件影响而带来的风险。

淡水河谷此次将其2020年的年度产量目标由3.40-3.55亿吨下调至3.1-3.3亿吨,主要有以下几个原因:

一季度产量损失及北部区域二季度产量可能不及预期(1100万吨);

由于公共卫生事件推迟了淡水河谷的检查,评估和授权流程,Timbopeba与 Fabrica复工推迟(700万吨);

Brucutu尾矿处理项目的推迟,可能无法在2020年2季度完成(600万吨);

公共卫生事件可能造成的其他影响。

若Brucutu在二季度仍然维持40%的产能利用率,则淡水河谷年度产量将额外减掉600万吨,而公共卫生事件的潜在风险也可能使得淡水河谷额外损失1500万吨的产量,考虑到Brucutu无法及时复产是大概率事件(60%),公共卫生事件风险是小概率事件(40%),则淡水河谷2020年的销量大概率在3.2亿吨左右,较我们前期预期下调1000万吨。

另外,淡水河谷将球团产量目标由4400万吨下调至3500-4000万吨,主要由于Brucutu复产不及预期以及球团需求的不确定性。

三、巴西主产区降雨量

根据媒体对往年巴西铁矿石主产区北部卡拉加斯以及南方米纳斯吉拉斯州的降雨量统计,我们看到2019与2020年的降雨量整体是不及往年的,但个别月份除外。

对于卡拉加斯,一、二月份降雨量明显不高,对铁矿生产影响较小。但正如季报中所说,3月份的天气明显开始转为恶劣,降雨量陡然增高,已影响铁矿石生产。我们看到截止目前,4月的降雨量要比3月份大的多,并要高于往年,对铁矿石的生产仍有影响。(见图5)

对于米拉斯吉拉斯州,一、二月份降雨量处于相对较高的位置,淡水河谷也曾声明当时巴西南部和东南部发生暴雨,致使当地的生产和运输暂时终端,预计损失100万吨的产量。但三、四月份降雨量已开始明显下滑,且同比处于低位,对铁矿生产暂无影响。(见图6)

四、淡水河谷财报与第三方平台数据比较

此外,针对此前市场对于第三方平台数据真实性的质疑,我们将淡水河谷过去两个季度的出口量,同第三方平台发运数据做比较,发现第三方平台发运数据均没有完全覆盖淡水河谷出口量,但平台数据之间相差不大,且整体趋势不变。对于淡水河谷的真实铁矿供应,仍应以其自身财报为准。

五、铁矿石全球供需测算

根据淡水河谷最新财报预测,我们对铁矿全年供需平衡做了调整。前期我们预测2020年淡水河谷年度销量会达到3.3亿吨,一季度为6600万吨,而淡水河谷财报修正为年度销量中间值为3.1-3,3亿吨亿吨,一季度实际销量为5900万吨。综上,淡水河谷年度目标较预期下调1000万吨,一季度已经兑现700万吨,二三四季度预计较预期下调300万吨,假设未来淡水河谷发往中国比例稳定在65%,则影响中国5月-次年1月进口195万吨,月均22万吨,影响不大。因此,本次调整只是重点下调了4月份的巴西进口预期,上半年铁矿港口库存将最低达到1.12亿吨,2020年末将回升至1.46亿吨,铁矿石近强远弱格局并没有改变。

六、总结

由于暴雨以及自身矿区问题,淡水河谷一季度产量仅5960万吨,低于预期640万吨,销量5900万吨,低于预期700万吨。在此基础上,叠加北部Morro 1启动推迟,南部Timbopeba 、Fabrica和Brucutu矿区复产不及预期,以及公共卫生事件的潜在影响,淡水河谷最终将其年度目标由3.4-3.55亿吨下调至3.1-3.3亿吨,下降约2750万吨,并较我们前期预期下调1000万吨。与此同时,由于Brucutu复产不及预期以及球团需求的不确定性,淡水河谷将球团产量目标由4400万吨下调至3500-4000万吨。

目前南部主产区米纳斯吉拉斯州三、四月份降雨量已较一、二月份下滑不少,环比同比均处于相对较低的位置,而北部主产区卡拉加斯正如季报中所说,三、四月份降雨环比同比均有放量,对当前铁矿石生产仍有影响。

根据我们的预期,淡水河谷下调年度目标的影响已在一季度兑现约700万吨,二三四季度预计影响发运300万吨,若后续淡水河谷发往中国比例稳定在65%,则影响中国月均进口22万吨,整体来看影响不大。本次我们只是重点调整了平衡表4月份进口量数据,上半年铁矿港口库存将最低达到1.12亿吨,2020年末将回升至1.46亿吨,铁矿石近强远弱格局并没有改变。

风险因素:矿山发货不及预期、政策刺激超预期(上行风险),海外公共卫生事件扩散超预期(下行风险)。

扫码下载智通APP

扫码下载智通APP