美股迎接“最差财报季”,不与美联储抗争还有效吗?

本文来自万得资讯。

一季度以来,尽管企业盈利表现普遍不及预期,但美股依然在公共卫生事件缓和及美联储流动性支撑下强势反弹。不过,二季度企业财报将进一步反应黑天鹅冲击,而美股表现将检验美联储政策的支撑力度。

美股迎来金融危机以来最差财报季

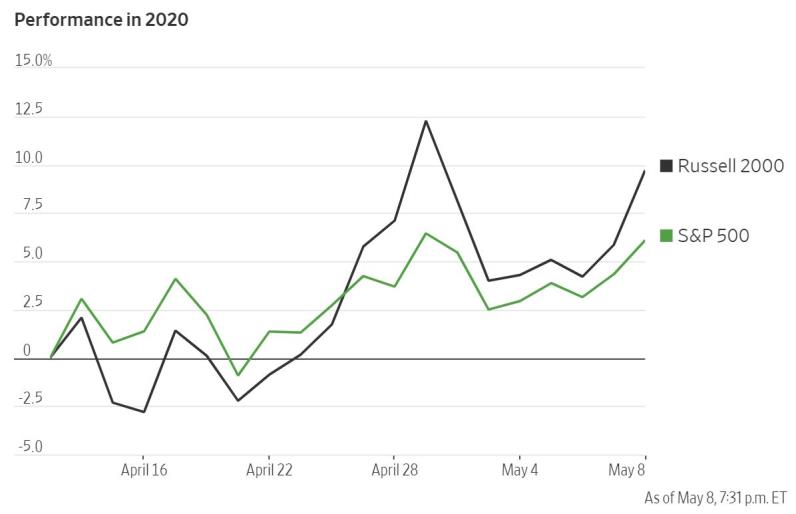

第一季度美国公司利润的下降凸显了公共卫生事件对企业的冲击,但未能削弱支撑股市反弹的乐观情绪。据媒体报道,标准普尔500指数成份股公司正在努力将第一季度的每股收益削减14%,这将是该指数自2009年第三季度以来的最大年度跌幅。不过,标普500指数自3月23日以来已反弹逾27%。

尽管美企财务状况普遍恶化,但部分行业仍不乏亮点。截至5月11日,三分之二的公司已经超出了分析师的预期,其中科技和医疗保健公司的表现最好。例如苹果公司在被迫关闭门店及工厂后,销售和收益仍超出预期;微软披露了其云业务的巨大市场需求,超出了华尔街的预测。

杰富瑞(Jefferies)全球股票主管肖恩·达比(Sean Darby)表示:“自相矛盾的是,美国第一季度的盈余季节好于预期。警告是,全球的远期收益和销售预期仍在下降。”

展望二季度,不少企业认为盈利前景将更为暗淡。其中,谷歌母公司Alphabet及Facebook等科技巨头预期,一季度公共卫生事件冲击了公司一季度的广告收入,而二季度将在其他领域蔓延。Alphabet的首席财务官露丝·波拉特(Ruth Porat)表示:“我们预计第二季度对于我们的广告业务而言将是艰难的一年。全球经济趋于正常化,这应该反映在我们的广告收入中,但是鉴于未来还存在变数,现在就评论时机还为时过早。”

对二季度美国经济的预测也呼应了企业的悲观预期。摩根大通在4月预测美国二季度经济将收缩40%,理由是公共卫生事件对经济的冲击进一步加剧。美国财长努钦则在5月警告,美国失业率可能高达25%,这一数字将使当前的就业危机与大萧条时期不相上下,公布的数据在好转之前很可能会进一步恶化。

“不与美联储抗争”还能维持多久?

尽管美国经济及企业盈利情况二季度仍不容乐观,但市场更相信一句“咒语”——不要与美联储抗争。美股反弹的部分原因是受投资者对美联储和政府刺激政策挽救经济的信心所驱动。在一系列紧急降息之后,利率已跌至谷底,美联储还开启无限量QE为经济提供支撑。此外,国会已经通过了超过3万亿美元的援助,以支持受前所未有的工作机会损失打击的消费者和企业。

不过,面对二季度可能更糟糕的财务表现与持续恶化的经济基本面,分析师质疑“咒语”的有效期。可以肯定的是,美联储的政策并不能缓解公共卫生事件发展,而后者仍是市场走向的关键。

格莱美德私人财富首席投资官杰森·普赖德(Jason Pride)表示,经济的发展轨迹将在很大程度上取决于一个关键的假设:随着美国经济的重新开放,不会再有第二次卫生事件浪潮迫使其再次关闭。考虑到受卫生事件爆发影响最大的行业(其中包括餐馆和娱乐业)占了数百万家小型企业的工作,这种举动可能对小型股造成特别严重的打击,制约美股的反弹力度。

他指出:“如果出现复发(第二波),我认为市场可能不会继续保持在当前水平上。”纽约人寿投资公司(New York Life Investments)的多资产投资组合策略师兼经济学家劳伦·古德温(Lauren Goodwin)则称:“当市场面临巨大的不确定性时,就会随波逐流——认为我们最终会回到过去的状态。但问题是,与过去相比,我们是否会处在一个不同类型的公司都表现强劲的环境中。”

此外,也有分析师认为当前美联储的“大规模印钞”流入风险资产,却并未传导至资金匮乏的小型企业。而后者的债务风险将为风险资产泡沫破裂提供“催化剂”。蒙特利尔银行分析师指出,到目前为止,刺激措施在技术上为风险资产提供了支持。但是,针对公共卫生事件的完整解决方案如果长期不出现,那么不可避免的将是一大波违约,进而可能会引发另一波风险资产价格疲软,并推动避险需求提升。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP