为何埃克森美孚(XOM.US)低于50美元是进入机会?

本文来自微信公众号“猛兽财经”,文中观点不代表智通财经观点。

在多年出色的为股东价值创造之后,埃克森美孚(XOM.US)仍在遭受大宗商品价格暴跌和当前危机导致的需求暴跌的打击。

尽管通过债务融资的股票回购在该公司的资本配置历史上留下了印记,但强劲的资产负债表能够在动荡时期支撑可靠的股息增长。

尽管目前基本面疲弱,但所有指标都表明,基于埃克森美孚的长期盈利能力,该股被严重低估,令其成为对有耐心的投资者的反向投资对象。

我们现在来看看派息巨头埃克森美孚,看看极高的入市收益率是否值得在当前的水平建仓。

埃克森公司的情况如何?

毋庸置疑,埃克森美孚(XOM)是质量最高的综合性石油公司之一,除了其最重要的上游业务外,其下游业务和化学品业务是其主要核心竞争力所在。该公司最大的业务部门从事原油和天然气的勘探,而下游部门生产和销售精炼石油产品。2020年,由于市场动荡导致整个行业近期供应过剩,该公司的大宗商品价格和利润率跌至历史低点,而全球危机导致的全球需求受挫又进一步加剧了这一情况。尽管面临短期痛苦,但该公司仍在大力押注能源需求的长期积极潜在趋势,理由是全球中产阶级人口不断增长,以及天然气发电逐渐超过煤炭。

总体而言,埃克森美孚预计,到2040年,全球超过一半的能源需求仍将依赖于石油和天然气。与此同时,公司计划加大资本支出,到2025年实现利润和现金流翻一番,并在上游地区通过投资组合升级、收购和新发现(如圭亚那)发挥主导作用。埃克森美孚还预计,到2025年,其下游和化工部门的利润将翻一番,因为该公司专注于利用其综合模式。与其他“大型石油”竞争对手不同,埃克森美孚的管理层认为,该公司不太可能进军可再生能源领域,理由是该公司缺乏独特的竞争优势,而海上风能可能是公司未来考虑的一个例外。

估值

一般的经验法则是,当一个公司同时拥有防御性和事业性利润时,它就具有真正的盈利能力。因此,在评估一个公司的运营时,我们关注两个基本方面:它必须通过基于现金流的稳定性测试,它必须是一个持续的股东价值创造者在EVA框架中衡量。

稳定性:评估现金流的一致性

正如Hewitt Heiserman在他的书中所写的,“重要的是盈利”:作为普通股的买家,你可能犯的最具破坏性的错误是拥有一家破产的公司。出于这个原因,防御型投资者根据公司的自筹资金能力来判断公司应计利润的质量。也就是说,它是否从正在进行的经营中产生的现金多于消耗的现金,是否没有陷入更深的债务或稀释现有股东的权益。当我们看传统的财务报表时,我们主要关心的是公司的现金产生的稳定性。

由于资产剥离活动的常规性质,埃克森美孚报告了业务现金流的综合数字,其中包括与资产出售相关的收益,通常占每年现金流量(OCF)的10%左右。基础业务的资本密集度从资本支出数据(还包括埃克森美孚上游业务的勘探支出)中一目了然。尽管该公司的运营现金流严重依赖于大宗商品价格的周期性,但缩减资本支出的自由空间有限,因为该公司需要寻找机会,寻找并生产新的石油和天然气供应。

在整合业务模式和规模的推动下,埃克森美孚在过去10年里一直保持着正的自由现金流,从而通过了我们的稳定性测试,并警告说,由于现金流大幅波动。在接下来的步骤中,我们进入经济增加值框架,考察公司是否能够持续创造股东价值,因为经济增加值通过减少会计失真和资本使用费用。

价值创造:什么样的护城河是有保障的?

正如我们在研究文章中所概述的那样,我们倾向于那些业务受到大型且持久的经济护城河保护的公司,因为以合适的价格收购这些公司通常会导致业绩超出预期。在EVA框架中,EVA利润率可以作为我们的比率来定义公司的护城河。5%的EVA利润率可以被用作一个“好”公司的指标,而持续10年5%+ EVA利润率会让一家公司变得伟大,从而成为“辉煌”。虽然在我们之前的系列文章中,公司的股利一致性是基本选择标准,但我们仍希望看到公司能够在较长时间内保持显著的积极的EVA利润率。

以埃克森美孚为例,历史EVA利润率在一致性方面还有很多需要改进的地方。这与原油和天然气价格发展的相关性很明显,因为考虑到相对稳定的使用资本基础,收入线上的压力会转化为低迷的经济增加值数据。这正是埃克森美孚的遭遇,在2014年油价暴跌后,一度耀眼的利润率开始大幅下降,而大宗商品市场此后也未能复苏。该公司的EVA基本面面临压力,导致其在随后的几年里缺乏有意义的股东价值创造,与5%的EVA Margin阈值相去甚远。

从更积极的方面来看:如果将过去15年的多个周期计算平均值,埃克森美孚的长期EVA利润率为3.8%,这勾勒出了一幅更好的总体图景,但下滑趋势无疑令人担忧。

评估增值EVA收益

EVA动量衡量的是EVA的增长率,按业务规模(以销售额衡量)来衡量。它是EVA框架中增量投资资本回报率的等量值。任何积极的经济增加值势头都是好的,因为这意味着经济增加值已经上升,并表明值得对基础业务进行资本再投资。

在过去10年里,埃克森美孚的EVA增长势头平均为-1.0%,在大宗商品价格暴跌拖累了该公司销售和EVA利润率的情况下,该公司EVA创造的增长势头不断下滑。这一表现与更广泛的市场形成了鲜明的对比,因为美国股市50%的长期平均水平(以罗素3000指数为代表)为0.4%。总体而言,基础业务的周期性明显反映在埃克森美孚的EVA轨迹中。

我们对护城河的看法

EVA框架使我们能够从另外一个角度证明,公司是否有护城河是基于其为股东创造价值的历史一致性。在我们看来,尽管埃克森美孚总体上依赖于大宗商品市场,但与其“大型石油公司”同行一样,在定量上应该被评为“窄护河”级,因为该公司的业务本质上需要巨大的资本投入,而只有少数几家公司能够负担得起。除了规模之外,埃克森美孚的突出之处在于其一体化的炼油和化工制造业务,再加上能够获得廉价资本,这使该公司有足够的缓冲能力来度过大宗商品周期,并在长期内实现高于加权平均资本成本的超额回报。

标普最近将埃克森美孚的债务评级下调至AA,展望为负面,称其现金流因石油和天然气价格疲弱而出现赤字,导致债务水平上升。尽管该公司的长期债务资本比率在2020年第一季度末达到24%,但我们认为,为了避免可能的股东分配减少,还需要采取其他措施来改善信贷措施,比如在短期内提高资本效率,执行计划中的资产出售。不过,我们必须提到的是,在2016年首次下调评级之前,埃克森美孚属于真正的精英集团,是仅有的三家拥有原始AAA信用评级的美国公司之一,另外两家分别是微软和强生。

估值总结

EVA框架的质量分数是一种评估公司整体质量的综合方法,它将基于EVA的业绩(EVA利润率和趋势)和风险(如波动性和脆弱性)指标结合成一个单一的分数,与更广泛的市场进行衡量。对于那些卓越的公司,我们希望它们的质量分数能长期保持在80分以上。正如我们在研究文章中所概述的那样,从历史上看,上五分之一的股票往往会跑赢大盘。

埃克森美孚的质量分数在过去10年呈下降趋势,在2014年油价暴跌后大幅下降,这与该公司EVA基本面不断恶化相一致。随着埃克森美孚EVA利润率基本上转为负值(加上股价波动性加大),其质量分数在随后几年降至较低的一半。

最后的评估是:埃克森美孚属于适合投资者的一类公司,这些投资者愿意在质量上妥协,以可能从当前遭受重创的行业的风险中获利。对大宗商品价格的依赖明显反映在埃克森美孚的EVA业绩中,因此,该公司目前将无法达到我们的标准。然而,埃克森美孚能够以积极的长期平均股东价值创造能力度过多个周期,突显出它在定量和定性方面的评级都过于狭窄。

资本配置

在考察了运营维度之后,我们继续通过资本配置的角度来考察该公司。投资资本的增量回报(以EVA动量衡量)是评估管理层是否成功配置资本的关键因素。如果该公司能够通过将基础业务产生的所有现金进行再投资而获得正的EVA,那么股东们最好能保留大部分收益。在下面的表格中,我们分析了埃克森美孚过去10年现金的所有可能用途。

正如之前提到的,埃克森美孚的运营需要对其核心业务进行相当高的再投资,在过去十年中,其资本支出平均占OCF的70%,还包括该公司上游部分的勘探支出。不过,埃克森美孚在必要时可以自由地削减资本支出,就像它最近谨慎地做的那样,在2020年将资本支出削减了30%,以应对由危机造成的供过于求和需求疲软造成的低商品价格。

目前预计2020年的资本投资约为230亿美元,低于此前宣布的330亿美元。[…随着人口和能源需求的增长,以及经济的反弹,支撑该公司商业计划的长期基本面没有改变。”

资料来源:公司新闻稿,2020年4月7日

虽然缩减资本支出是埃克森美孚的政策自2014年油价暴跌,该公司在最近几年逐渐增加了支出翻一番的目标,然而这些未能转化为任何有意义的股东价值。基于EVA大幅下滑的势头和我们的定性考虑,埃克森美孚本质上是一家成熟的企业,这意味着(在削减债务之后)大部分可用自由现金应该分配给股东。

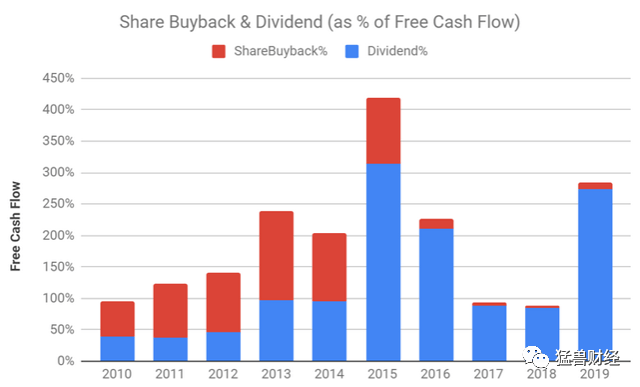

正如上图所示,在2015年之前,分红和股票回购都是常规做法(公司的支出远远超出其收入),而随着大宗商品市场的低迷,股票回购基本上停止了。2010年至2019年期间,该公司产生了总计1,370亿美元的自由现金流,回购总额为900亿美元,股息总额为1,160亿美元(相当于现金流总和的150%),其中大部分差额由长期债务融资。

股票回购

如前所述,在2016年停止股票回购之前,埃克森美孚在股票回购上花费了大量资金(从2006年到2015年的十年时间里总计超过2000亿美元,是整个标普500指数中回购金额最大的一次),除非是为了抵消随后几年的稀释。过去那种大规模的、部分举债融资的回购狂潮,在价值创造方面仍有很多不足之处,而这种活动也显著降低了资产负债表的灵活性。

虽然乍一看,基于FGR%指标(如下图所示为2010年以后的时期),回购的时机似乎是机会主义的,但对于埃克森美孚这样的周期性公司来说,情况就更复杂了,因为市场情绪和未来EVA增长溢价与对大宗商品价格走势的感知相关。尽管在黄金时期,以回购的形式将过剩的自由现金流返还给股东是审慎的做法,但埃克森美孚过度的、债务融资的回购是不明智的,因为它们让公司容易受到随后的低迷的影响。

股息

过去37年里,埃克森美孚向股东支付的股息以平均每年6.2%的速度增长,使该公司成为派息高手。与终止的回购计划相反,股息支付对公司来说是最重要的,最近当被问及在卫生事件期间的资本配置优先事项时,埃克森美孚的管理层也支持了这一点:

全球经济将会反弹。人口和能源需求会增长,对我们产品的需求也会增长。我们的目标是通过产业优势项目来加强企业的结构和盈利能力。这为产生现金、可靠地提高股息和维持强劲的资产负债表提供了坚实的基础。”

资料来源:埃克森美孚董事长兼首席执行官达伦·伍兹,2020年5月27日年会

尽管上述过度的股票回购以债务水平上升的形式留下了影响,但该公司仍保持着相对强劲的资产负债表,使其能够在大约两年的时间内继续支付股息,即使其派息率超过自由现金流(FCF)的100%。然而,如果油价在较长时间内持续低迷,那么埃克森美孚必须重新评估其资本配置优先事项。投资者应该密切关注股息覆盖率和管理层今后的沟通情况。

收购

2009年,埃克森美孚宣布斥资410亿美元收购美国页岩气先锋XTO,这是该公司迄今为止最昂贵的失误之一。有鉴于此,该公司押注天然气将成为增长最快的燃料,但天然气很快就变成了供应过剩导致的价格暴跌,令分析师质疑收购的时机和成本。此外(除了承担XTO 100亿美元的债务外),这笔交易的资金来自埃克森美孚300亿美元的股票,导致股东稀释,需要多年的回购才能弥补。

在这次严重的资本配置失误之后,埃克森美孚只进行了规模较小的补强性收购,同时继续对其资产基础进行循环利用。鉴于卫生事件,整合的迹象已经开始出现在萧条的上游市场(例如雪佛龙公司最近宣布130亿美元的Noble Energy交易),然而,埃克森美孚预计将继续专注于有机开发和资产剥离。在本轮经济衰退之前,该公司曾计划在2019年出售价值数十亿美元的资产,到2025年将产生至多150亿美元的现金,同时还提到可能恢复暂停的回购计划。我们认为,更谨慎的做法是,用这笔资金偿还公司过去不计后果的回购活动所积累的债务,从而为未来进行增值性收购提供灵活性。

未来的经济增长依赖

在EVA领域中,我们主要的历史估值指标是未来增长依赖(FGR),即来自并依赖于EVA增长的公司市值所占的百分比。正如我们在研究文章中所概述的,它是解决会计失真问题的最佳指标,从而让我们真实地了解,从历史角度看,哪些公司的估值具有吸引力。

俗话说,解决低油价的良方就是低油价,反之亦然。以埃克森美孚为例,基于格林斯潘的市场情绪以一种非常清晰的方式反映了这一周期性原则,意味着预期总是倾向于向相反的方向倾斜。从数字上看,FGR的比率目前为39%,这表明市场对EVA未来增长的定价,是受大宗商品价格回归均值的影响。

在目前的情况下,埃克森美孚的EVA利润率为负,FGR指标为0%,表明当前价值破坏的程度将持续到永久,这显然是一个过于悲观的假设。模拟一种仍然保守的情形,假定EVA回归到零,并且对未来EVA的增长没有预期,我们得出的股价为69.55美元。

总结

与更广泛的市场相比,目前埃克森美孚的质量排名还有很多需要改进的地方,“有吸引力的价值”类别不适合胆小的人,因为这些股票往往便宜,因为它们的基本面表现远远谈不上出色。因此,埃克森美孚的情况显然是押注大宗商品价格复苏,而长期的积极需求趋势可能成为进一步的催化剂。

在当前的股价水平上,人们对埃克森美孚的前景过于悲观。对于有耐心的反向投资者来说,埃克森美孚在低于50美元的水平上是一个引人注目的进入机会,这意味着该公司的入市收益率超过了7%。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP