钢铁行业7月数据点评:地产进一步抬升需求

本文转自微信公号“钢铁俱乐部”

投资要点

主要事件:统计局公布7月份钢铁行业运行数据,结合海关进出口数据如下:

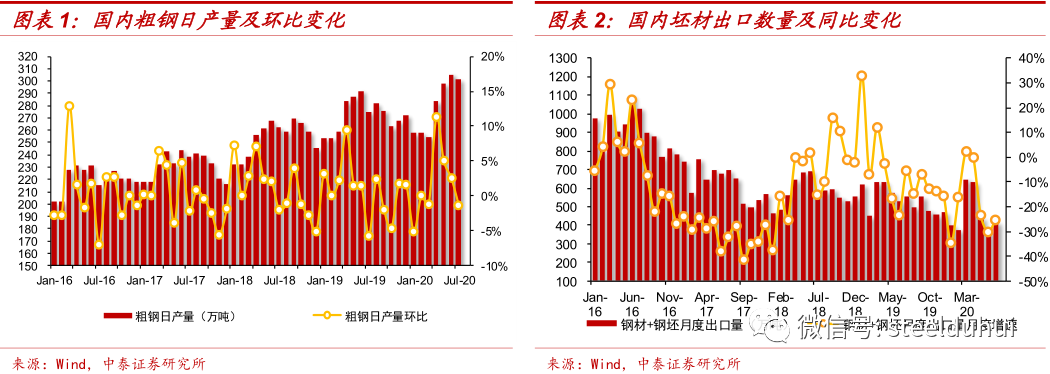

2020年7月我国粗钢产量9336万吨,同比增9.1%,日均产量301.2万吨,环比降1.34%;1-7月我国粗钢产量59317万吨,同比增2.8%;

7月我国生铁产量7818万吨,同比增8.8%;1-7月我国生铁产量51086万吨,同比增3.2%;

7月我国钢材产量11689万吨,同比增9.9%;1-7月我国钢材产量72395万吨,同比增3.7%;

7月我国出口钢材417.6万吨,同比降25%,环比增47.5万吨,增长12.8%;1-7月我国出口钢材3288万吨,同比降17.6%;

7月我国进口钢材260.6万吨,同比增209.5%,环比增72.8万吨,增长38.8%;1-7月我国进口钢材994.8万吨,同比增49.3%;

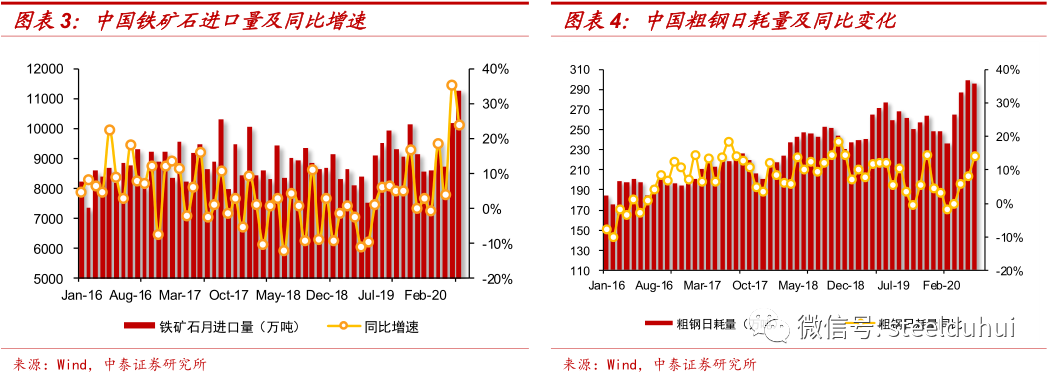

7月份铁矿石进口量为11264.7万吨,同比增23.8%,日均环比增7.21%。1-7月铁矿石进口量为65955.5万吨,同比增11.8%。

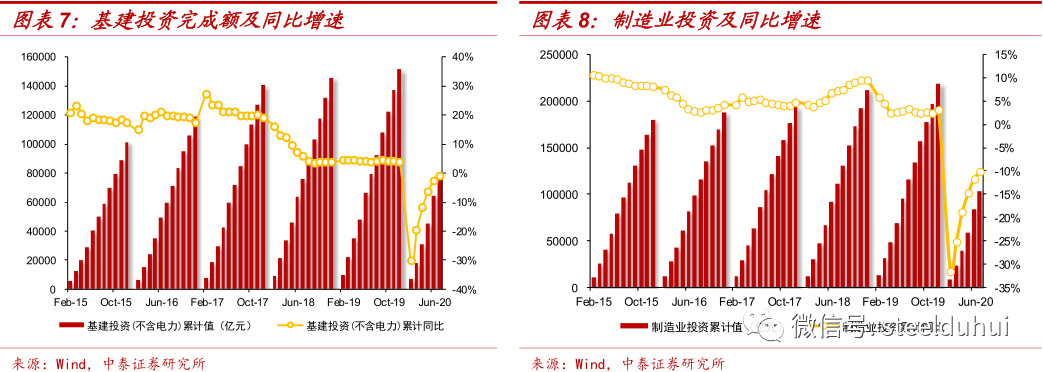

7月需求强劲,受地产和工业推动:7月钢产量同比增速高达9.1%,剔除库存因素后测算的需求同比增幅达到11.8%,这一增速在6月回落后又再度跃升。数据显示下游各行业继续全面回升,其中基建修复力度相对温和,地产和工业类钢铁需求恢复强劲。地产销售面积和新开工单月增速高达9.5%和11.3%,而去年同期基数并不算低,地产进一步抬升可能政策端重新收紧。工业产出方面,虽然整体工业增加值增速并不高(同比+4.8%),但结构分化较大,耗钢强度高的领域增长强劲,如汽车(+21.6%)、通用设备(+9.6%)、专用设备(+10.2%)、电器机械(+15.6%)。钢铁的热轧板品种受益于工业需求的快速回升,吨盈利修复力度较大,定价从前几年的折价于螺纹钢变为溢价。

钢材进口继续扩大、出口回升:7月钢材进口较6月进一步大增,实际上如果把半成品进口也考虑在内,7月我国很可能已出现钢铁净进口,上一次我国净进口钢铁的年度是2005年。进口增加主要由于卫生事件导致的海外冶炼能力过剩。7月出口虽然同比仍负增长25%,但幅度略有收窄,出口量环比6月有所回升,反映海外需求见底,未来随着海外经济重启,出口有望初步修复,同时进口压力也可能缓解。

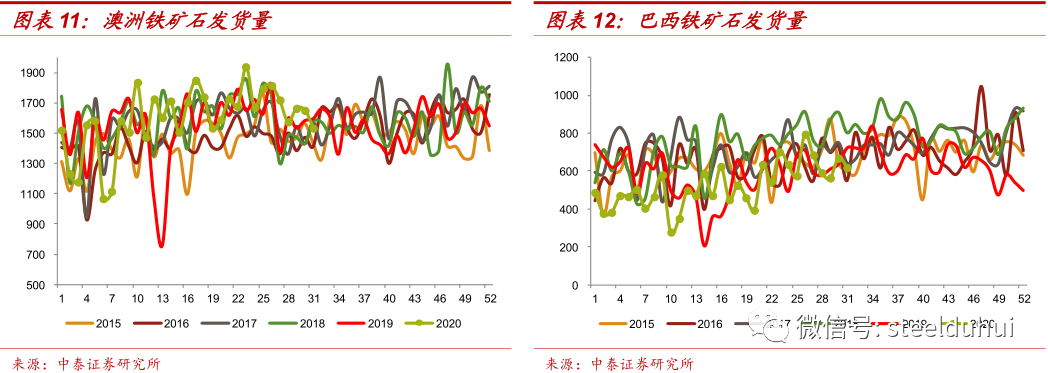

铁矿进口仍在增加:在6月大增的基础上,7月进口进一步增加,结构上虽然澳洲发货回落,但巴西6月发货明显增加,海外供应仍然充裕。虽然进口大增,但国内铁矿库存未出现显著上升,同时价格大涨,反映需求强劲。

未来展望:7月经济数据较好地解释了在铁矿供应充足的情况下矿价和钢价仍然大涨的现象,以及热轧板价格相对强势的逻辑。地产数据强势,政策面出现收紧信号,这复合情理,因为在基本面从3月卫生事件底部运行至未来短周期顶部的过程中,政策也应该从最宽松渐变至最严厉,我们正处在这一过程的路上。此外,工业行业的钢铁需求明显回暖,沉寂许久后的修复具备一定持续性。整体看中短期经济信用扩张的惯性仍存,工业品需求有望保持强势,关注钢铁价格和盈利修复带来阶段性投资机会。

风险提示:卫生事件发展的不确定性;地产潜在增速下移风险;货币政策的不确定性。

扫码下载智通APP

扫码下载智通APP