资深分析师:苹果(AAPL.US)生态系统正在加速增长

本文来自36氪。

近几年,苹果(AAPL.US)iPhone的销量大不如从前,许多人可能会认为,苹果现在可能遇到大麻烦了。然而,也有人认为,苹果现在正在完成从卖产品到卖服务的转型,并且服务业务也一直在稳步增长。另一方面,苹果非iPhone类的硬件销售情况也出乎众人所料,增长势头不亚于服务业务的增长。这篇文章,原标题是Apple's Ecosystem Growth Is Accelerating,资深苹果分析师Neil Cybart在文章中通过对比分析几组数据,得出结论称苹果生态系统增长正在加速推进。

谈到苹果的生态系统,不少人可能都对它有误解。虽然大家都知道,苹果的生态系统非常庞大,其中用户数量超过了10亿人,其使用的苹果设备也超过了16亿台,但大多数人却不知道这个生态系统到底在发挥什么作用。

驱动苹果生态系统发展的因素是什么呢?为什么当用户深入走进苹果生态系统过后,忠诚度和满意度会持续增加呢?苹果的生态系统,并不仅仅是一系列苹果产品或服务的组合。苹果正在悄悄地打造一个更强大的体系,这个体系也在飞速地推动进一步增长。

大约半个月前,苹果发布了2020财年第三财季业绩。如果我们尝试去量化苹果生态系统的增长情况,就显得非常有价值了。有关数据发现,可能会给当前的竞争局势增加一丝紧张的气氛。随着数亿的iPhone忠实用户深入走进苹果的生态系统,订阅各种服务,购买相关的苹果设备,苹果的生态系统也在明显地加速成长。

量化生态系统增长

实际上,要想量化苹果生态系统的增长,方法不止一种。具体而言,包括:

设备数量

用户数量

每用户设备数量

每用户营收

付费订阅项目营收

每用户付费订阅项目营收从财务角度来关注苹果业绩的话,我的建模图表包括了之前大部分数据点信息,并且一直在保持更新。然而,其中也缺少了一个可能也会让人感到意外的指标:苹果的总体营收。

由于苹果每三个月都会定期公布每个财季的总体营收数据,因此,缺少这项指标可能会让人觉得诧异。难道不能通过苹果的总体营收,来进一步了解苹果生态系统的发展情况吗?

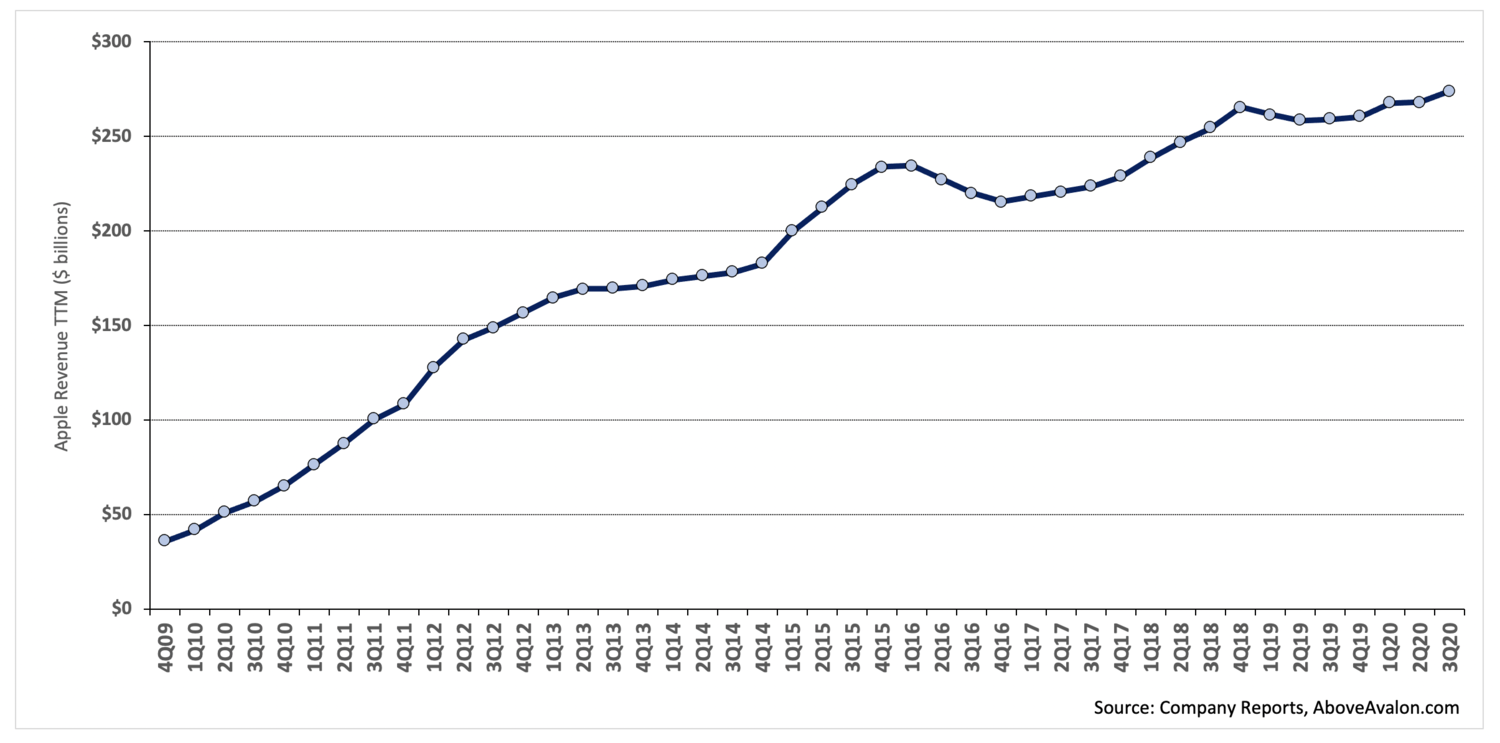

依赖总体营收这项数据来分析苹果的生态系统增长,可能会导致错误的结论。下图1是苹果自2009年第四季度以来的滚动营收数据。之所以通过这种方式来呈现这些数据,是因为它可以拉平假日季节的营收(通常而言,假日季节的销售业绩都会上涨)。

根据图1,我们不难发现,虽然苹果总体营收增长速度存在减缓的趋势,但从苹果不断增长的总体营收中也能发现,苹果生态系统在不断增长。只不过,这个结论的推导却是错误的。

图1:苹果公司滚动营收。图片来源:Above Avalo

总体营收趋势变化,会让人无法真实了解苹果生态系统的发展情况。在2019财年,iPhone销售占苹果总体营收的55%。就这一点而言,这对苹果来说并不是什么问题。毕竟,iPhone本来就是苹果生态系统中的重要部分之一。

然而,苹果现在越来越依赖于现有用户来升级购买新设备,从而获得iPhone营收。这导致苹果的总体营收会直接受iPhone用户是否升级设备所影响。

在iPhone用户不断追求升级设备的时期,苹果的总体营收也呈现出较强的涨势。而当iPhone 用户升级设备速度变缓过后,苹果的总体营收增速也相应地变缓,整体线性变化趋于稳定甚至下跌的趋势(如图1所示)。

2018年末至2019年初,由于苹果iPhone用户更新设备的速度明显减缓,许多人对此得出结论,称苹果在中国和其他地区遇到了大麻烦。

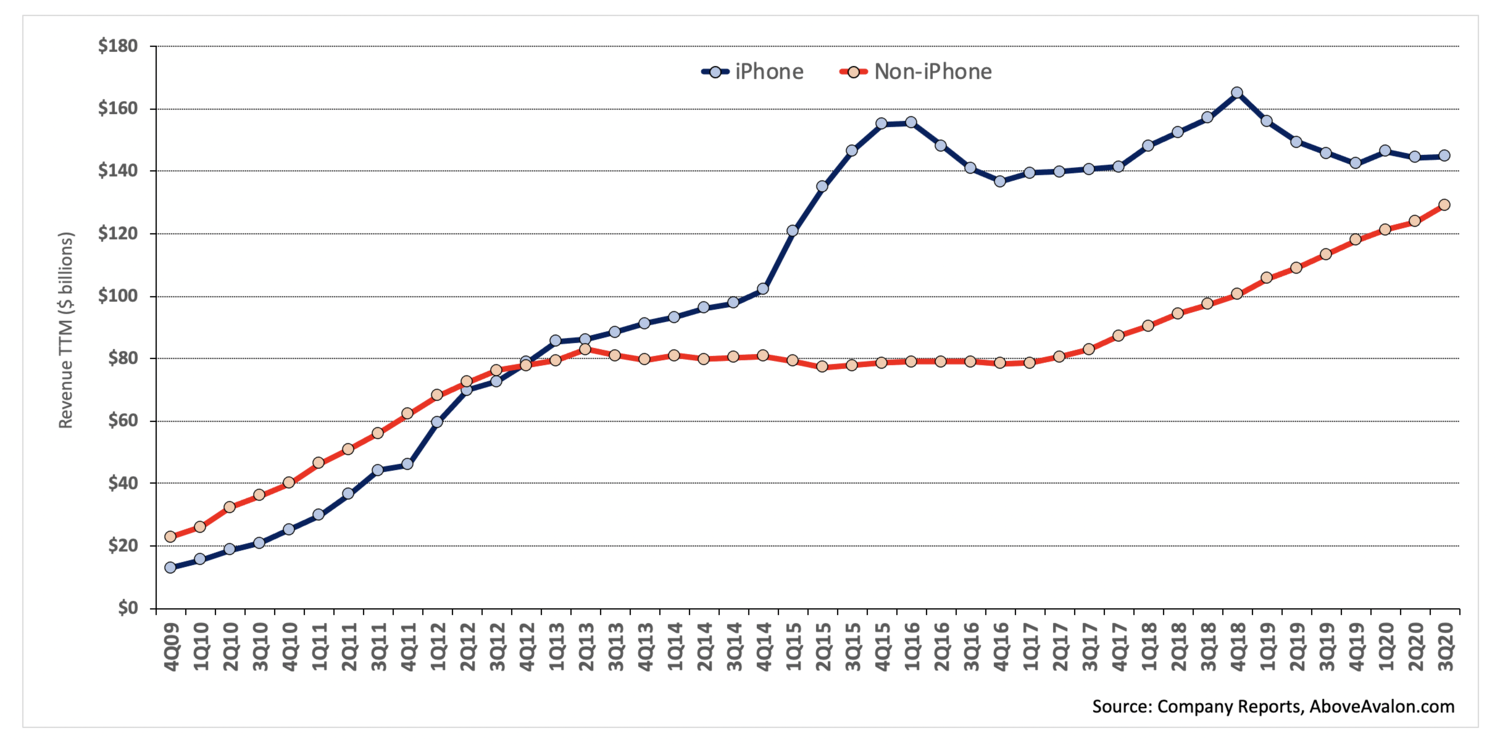

由于iPhone用户更新设备对苹果生态系统的生命力和实力几乎没有直接影响,因此,了解和认识苹果生态系统增长的更好办法,就是把苹果的总体营收拆分为两大类来看待:

iPhone类

非iPhone类(包括服务、Mac、iPad、可穿戴设备、智能家居、配件等)如图2所示,将苹果的总体营收按上述类别分类过后,我们可以看到两条不同的增长曲线。非iPhone类的营收(红线)展现出了强劲的增长势头,而iPhone类的营收(蓝线)则基本上保持在与2015年相当的水平。

图2:苹果iPhone类与非iPhone类营收对比。图片来源:Above Avalon

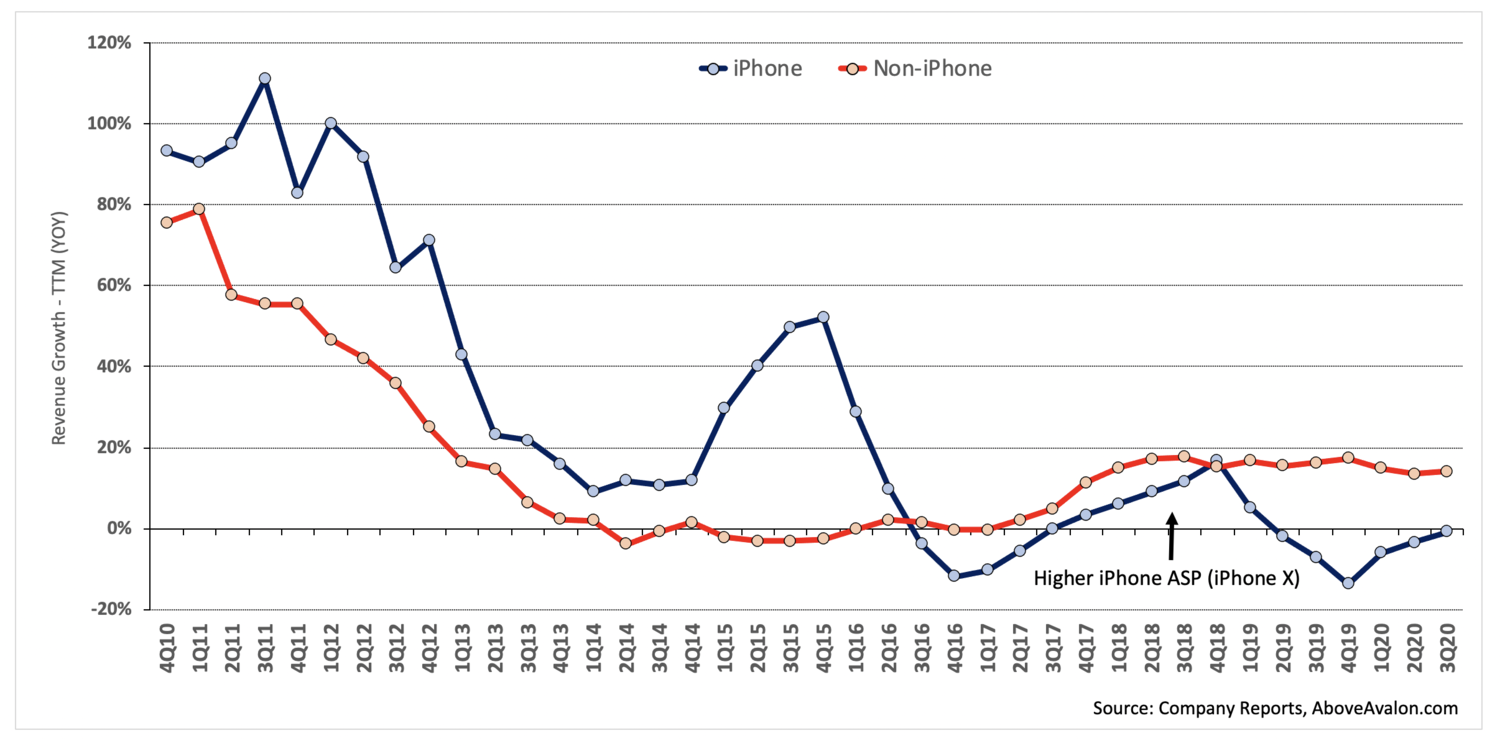

分析这些数据的另一种方法,即可以参考营收增长率。结合图2的数据,我们可以制作图3,其中清晰地展示了iPhone类和非iPhone类营收增长的同比变化。

在过去7个季度中,非iPhone类的营收增长率(红线)超过了iPhone类的营收增长率(蓝线)。2018年iPhone类的营收增长率保持在高位,是因为当时发布的iPhone X拉高了iPhone的平均售价。

除去这一季度,我们不难发现,自2016年以来,非iPhone类的营收增长率一直呈现出高于iPhone类营收增长的趋势。这也表明,苹果核心生态系统实力多年来一直都保持着增长的势态,只不过大家被“iPhone用户更新升级设备的速度变缓”这一事实所蒙蔽了双眼。

图3:苹果iPhone类与非iPhone类年度同比营收增长率。图片来源:Above Avalon

结合图2和图3,我们不禁发问:到底是什么因素在推动非iPhone类的营收增长呢?答案就在几年前iPhone类的强劲营收趋势之中。

几年时间中,iPhone吸引了一大批新用户。如今,数以亿计的iPhone忠实用户都在深入走进苹果的生态系统之中。而这一主要趋势变化,大约是从2017年初开始的。

关于苹果服务的神话

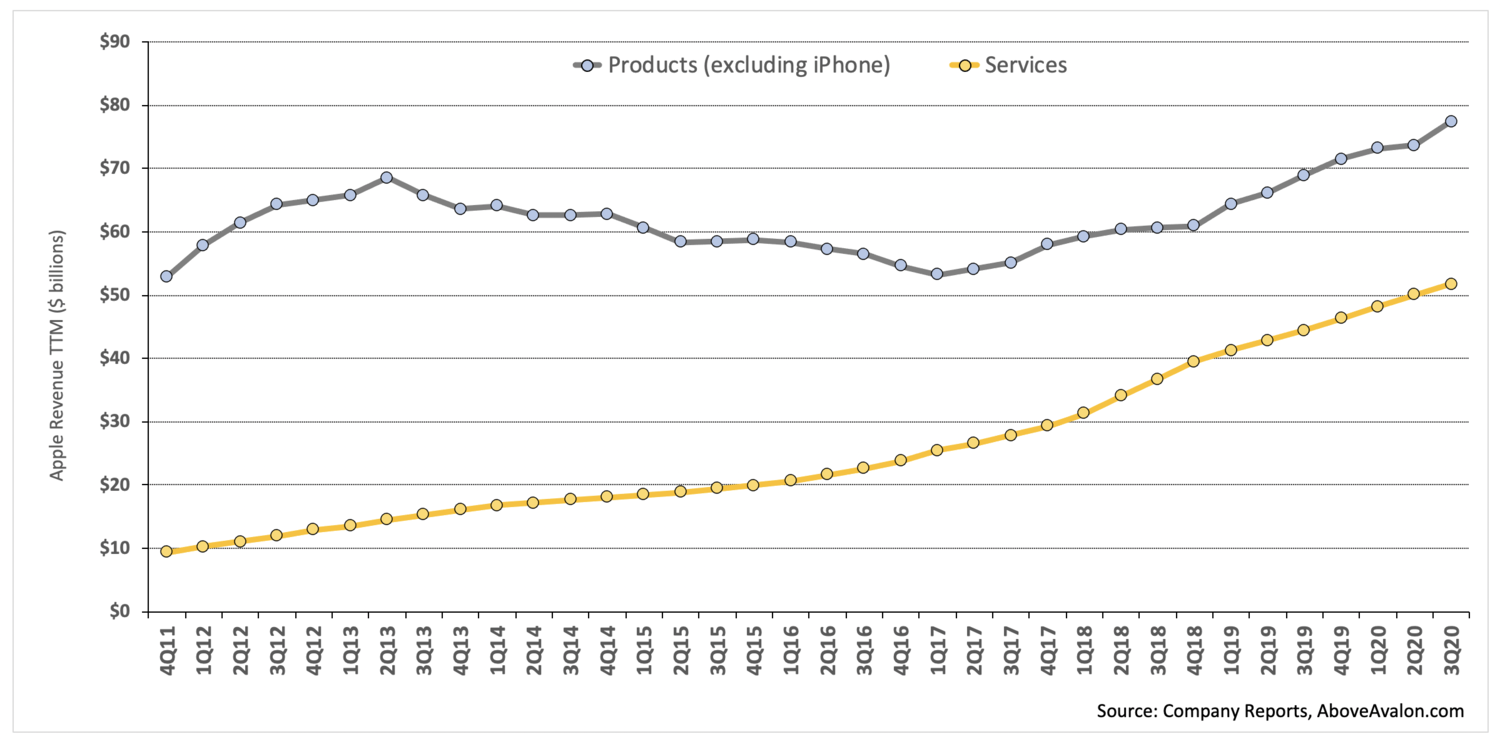

在看完前面三张图表过后,也许有人会说,这些数据并不完整。苹果服务包括iCloud,Apple Music和一系列付费订阅项目等可以反复收费的营收来源。鉴于iCloud储存空间升级费用反复收取的特点,苹果更容易报告服务业务的年度同比增长。在非iPhone类的营收之中,苹果服务业务的收入占比约为40%。

硬件方面的营收,则存在较大的不同。由于硬件销售并非可以反复收费的营收来源,年度同比增长可能就很难维持,毕竟,这实际上是让苹果销售更多的硬件,才能换来营收的增长。

当然,可能有人会认为,iPhone 年年焕新计划(iPhone Upgrade Program)就是硬件方面的反复收费的营收来源。然而,这只能算作硬件销售方面的一种延伸。该计划更像是一笔贷款,其中附赠了一项在支付第12期款项后更换新机的升级选择。这与iCloud储存空间升级或Apple Music订阅服务有着本质的区别。

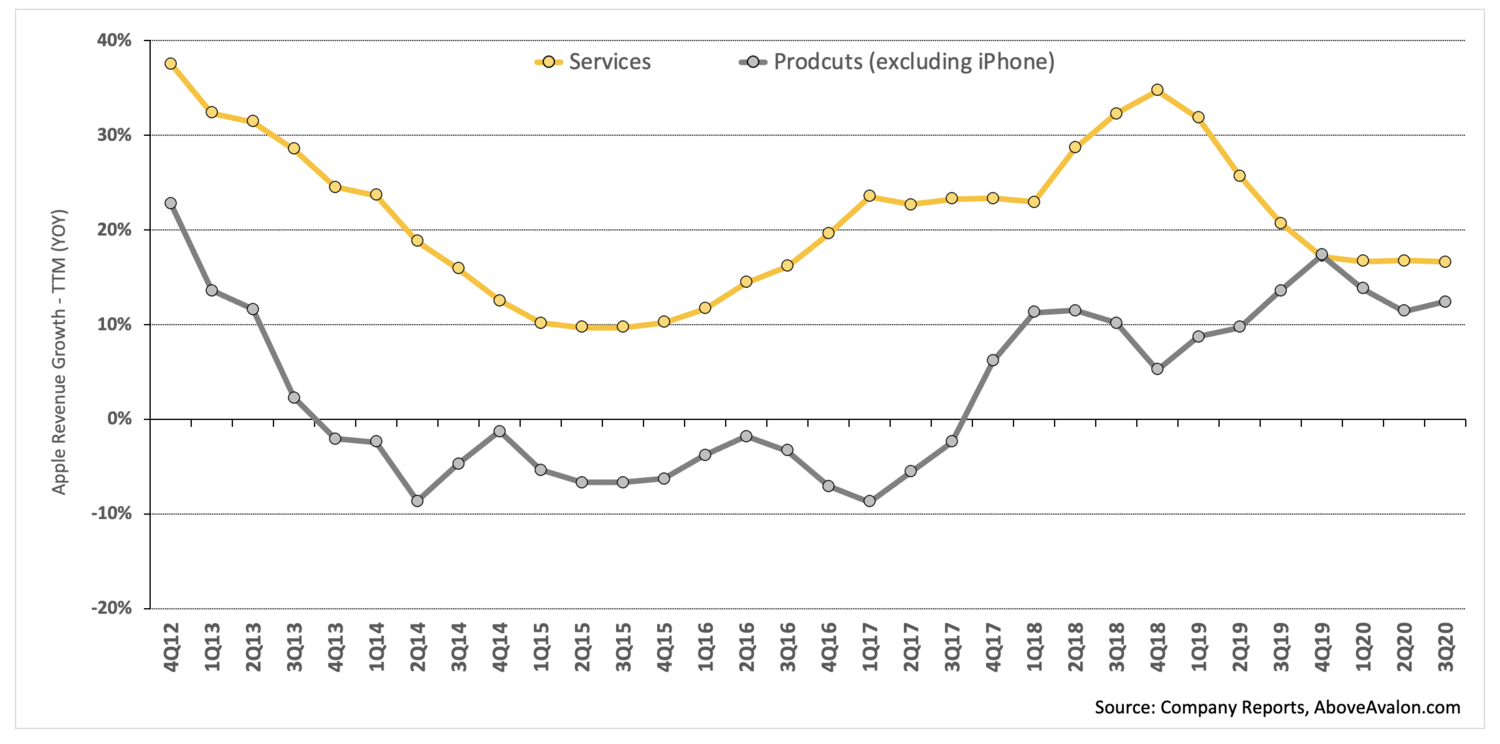

对此,我们可以将非iPhone类营收进一步拆分为服务和产品(不含iPhone)两大类。可能会令许多人震惊的是,根据下图4和图5,我们不难发现,不包括iPhone的产品(比如iPad,Mac,可穿戴设备,智能家居设备和配件等)营收(灰线)如今都保持着与服务业务(黄线)营收相当的增长趋势。

这一结果,可能与近年来人们一直把服务业务当作苹果增长引擎的共识不符。

图4:苹果服务和不包括iPhone的产品营收对比。图片来源:Above Avalon

图5:苹果服务和不包括iPhone的产品年度同比营收增长率。图片来源:Above Avalon

根据苹果管理层的有关评论,我们知道,在产品更新升级方面,其对iPad、Mac和可穿戴设备的影响比如iPhone大。在购买iPad和Mac的用户群体中,其中约50%都是首次购买这类产品的用户。对于Apple Watch而言,这一比例甚至超过了75%。而首次购买iPhone的新用户比例,则只有极少一部分。

因此,我们可以得出结论,iPad、Mac和可穿戴设备的销售,是反映苹果生态系统增长的高效指标。

整体分析

在思考苹果生态系统方面,我们可以把它看作是一个饼。要想把这个饼做大,苹果有两个选择。其一,吸引更多的新用户;其二,让现有用户在苹果生态系统的服务和产品中花更多的钱(提高每用户平均收入)。

进入苹果生态系统的新用户:新款iPhone SE可以作为让Android用户转化为苹果用户的有力工具,因此不容小觑。

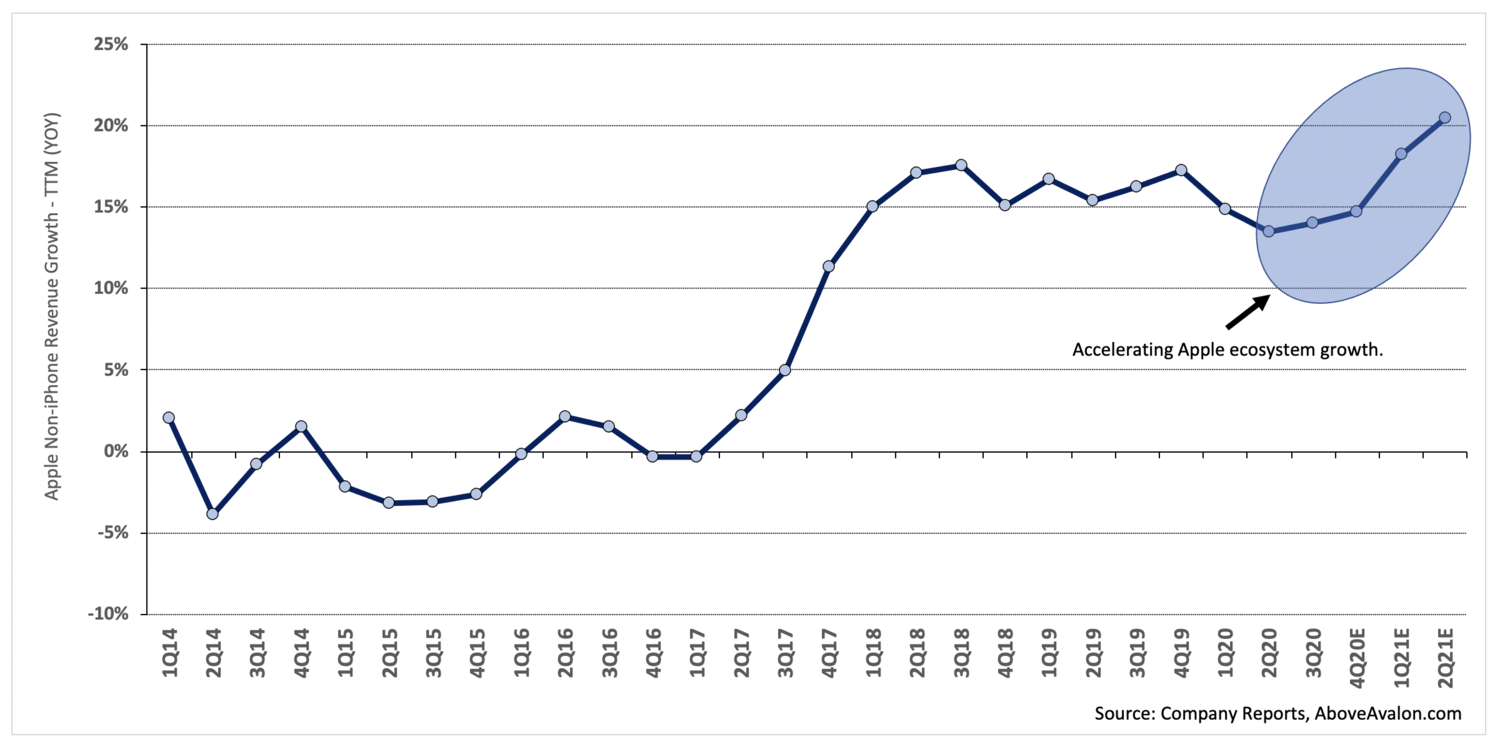

深入走进苹果生态系统的现有用户:iPhone用户正在购买iPad、Mac和可穿戴设备,同时也在订阅苹果推出的各项服务。苹果目前仍在加速推进其生态系统的增长。数以亿计的用户现在只有一台苹果设备,即iPhone,他们也正在多维度提高与苹果的交互体验。对此,我们可以从图6看到,苹果2020财年第三财季的非iPhone类营收上涨了14%,远高于2010年代中期的增长率。

图6:苹果非iPhone类营收预测。图片来源:Above Avalon

展望未来,我个人预计在未来的几个季度里,苹果的非iPhone类营收增幅可以从14%增至20%。iPad、Mac和可穿戴设备仍然是增长加速的主力。鉴于苹果的营收数额基数都已经相当庞大,这一比例的增幅仍然会引发不少人的关注。

对此,我们可以得出结论,苹果的生态系统正在以一种足以让竞争对手害怕的速度加速发展。

在接下来几年里,将有数以亿计的用户首次购买他们的第一款苹果可穿戴设备。鉴于可穿戴设备的固有特性,即通过全新设计的外形让科技更加个性化,很可能一次购买苹果可穿戴设备的体验,会让你购买更多的苹果可穿戴设备。

然后,苹果就可以通过其高利润的服务业务,结合更具性价比的可穿戴设备(和其他苹果设备),最终必然能够促进需求的进一步增长。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP