中金:论银行业绩负增长与股票表现的关系,纠正三个错误认识

本文转自微信公众号“中金点睛”,文中观点不代表智通财经观点

近期中金公司发现,部分投资者对银行股票认知存在误区,在此尝试讨论。中金公司认为:1)按照估值水平,银行股票可以分为两类,上涨逻辑框架不同;2)业绩大幅负增长,意味着更真实更快速的资产负债表修复,本轮股票重估力度显著强于2016-18年周期;3)头部银行盈利模式已重构,估值体系从PB到PE,迎接10-15X PE银行股(或者2.0-2.5XPB)。

认识误区#1:将所有银行分析框架混为一谈,全面看多或看空。

银行股票大体可以分为两类,分析框架和逻辑重点完全不同。

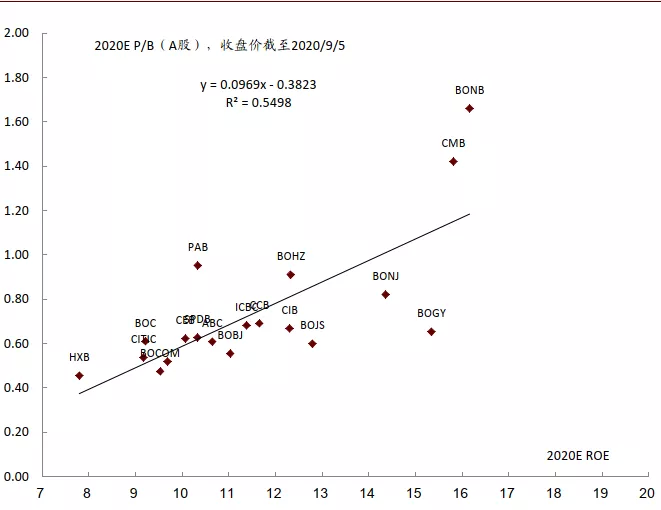

按照估值水平,中金公司将银行股票分为两类:第一类对应估值显著低于1X PB,核心逻辑在于资产负债表修复,投资者需要一张真实可信的资产负债表,而不是利润增长;第二类对应估值在1X PB左右或以上,核心逻辑在于盈利能力提升,关注PPOP增长和ROE提升空间。

图表: 预期PB VS 预期ROE(2020E)

资料来源:万得资讯,公司公告,中金公司研究部

认识误区#2:业绩大幅负增长,股票没有上涨逻辑。

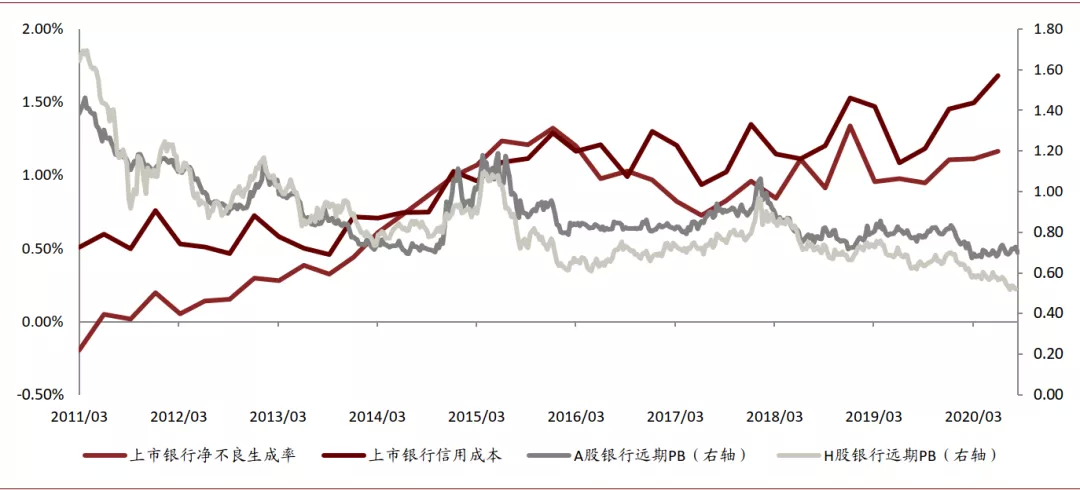

业绩大幅负增长意味着显著提高的拨备计提和不良处置,意味着业绩底部提前确认(信用成本见顶),也意味着更真实的资产负债表。不同于以往周期中的信用成本和不良净生成率走势同步,中金公司预计本轮周期银行信用成本高点在2-3Q20提前确认,显著领先于不良净生成率见顶的时点,即,业绩底部(对应信用成本高点)有望在未来1-2个季度确认,其中,预计头部银行预计已于2Q确认。

与2016-18年估值修复周期相比,相似点是宏观经济复苏的大背景,不同点在于本轮周期不良资产确认和处置更彻底,资产负债表修复速度更快。因此中金公司认为,第一类银行股票重估幅度显著强于2016-18年周期(A股上涨41.90%,港股上涨31.73%)。

图表: 估值底部对应净不良生成率/信用成本高点

资料来源:万得资讯,公司公告,中金公司研究部

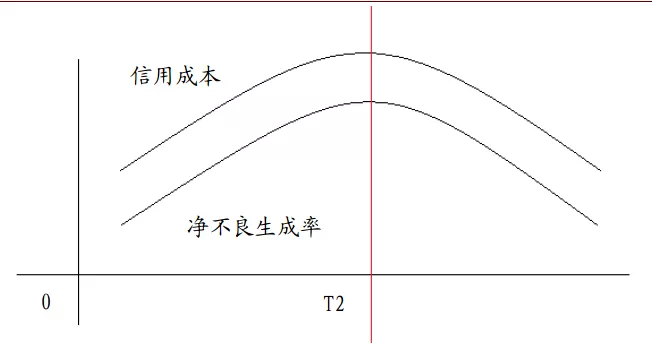

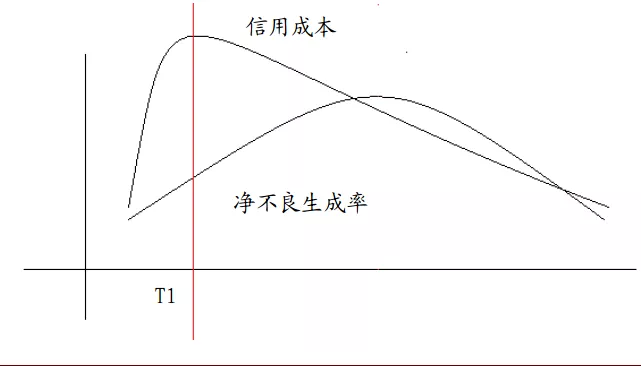

图表: 示意图:以往风险出清周期(上图)vs 本轮可能的风险出清周期(下图),T1时刻即业绩底部,早于以往周期

资料来源:中金公司研究部

认识误区#3:银行估值天花板不高,股票上涨幅度有限。

头部银行已摆脱传统盈利模式(依赖净息差),重构损益表。1H兴业、宁波、招行(03968)非息收入占比分别为45%、43%、39%。其中,招行、宁波资管财富类手续费收入占比较高,上半年数据为16%(各家银行手续费收入披露口径不同,中金公司对资管类手续费收入的统计包括了带有理财、资管、托管、代理字样的手续费收入)。杭州银行净手续费收入同比翻倍,在营收中的占比大幅提升,主要来自于理财业务。2)根据零售AUM/总资产指标,2Q末,招行、邮储(01658)、平安银行排名前三,分别为103%、98%、56%。上半年零售AUM同比增速加快(13.8% VS 2019年末的13.3%)。平安银行、上海银行、宁波银行1H20零售AUM同比增速较快,分别为32%、20%、20%。

估值体系也在重构,从PB到PE,迎接2.0-2.5XPB和10-15XPE银行股。以财富管理业务发展为例,1)非息收入占比逐步接近50%;2)利息收入贡献下降,且净不良生成率受资产端风险偏好下降驱动,中长期处于稳定低位,业务周期属性降低;3)头部银行抓住消费信贷、资产管理、财富管理和金融科技的业务机遇,未来十年年均利润增长在10-20%。

风险

宏观经济复苏不及预期。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP