中金:长城汽车(02333)高基数下高增长 新车型周期刚刚开启

本文来自微信公众号“金车研究”,作者:常菁、王雷、厍静兰。

公司近况

评论

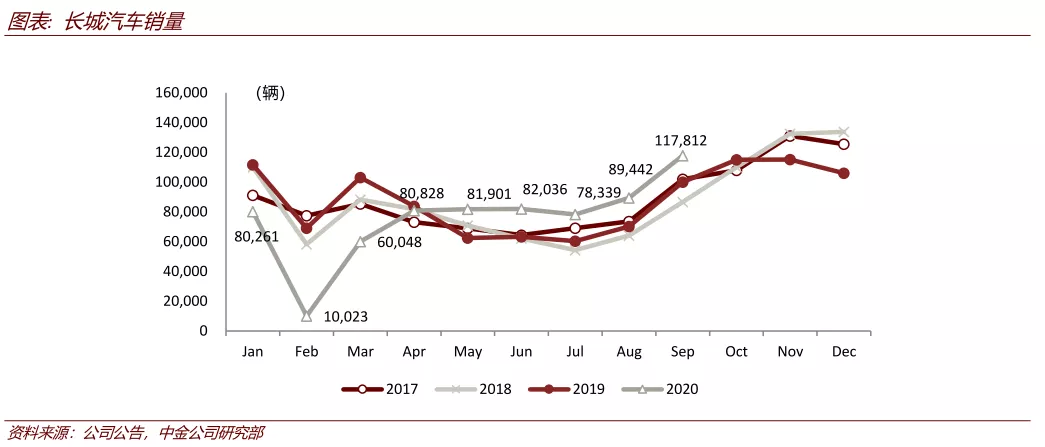

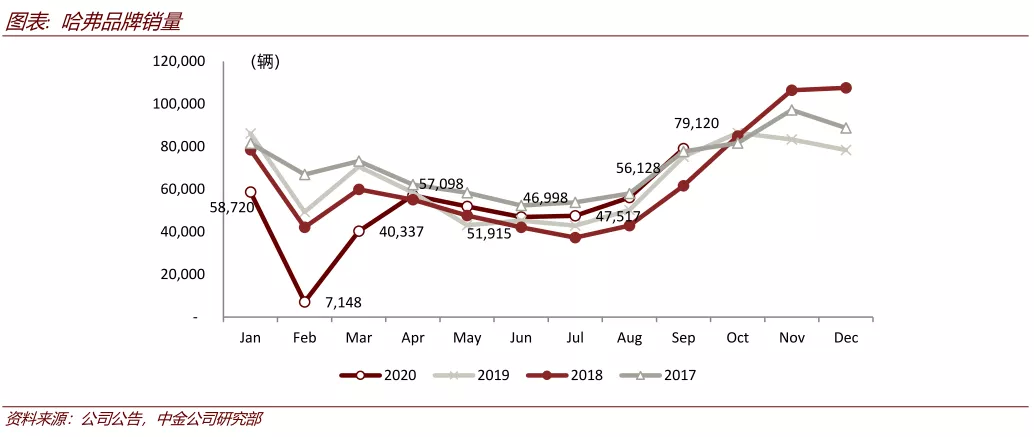

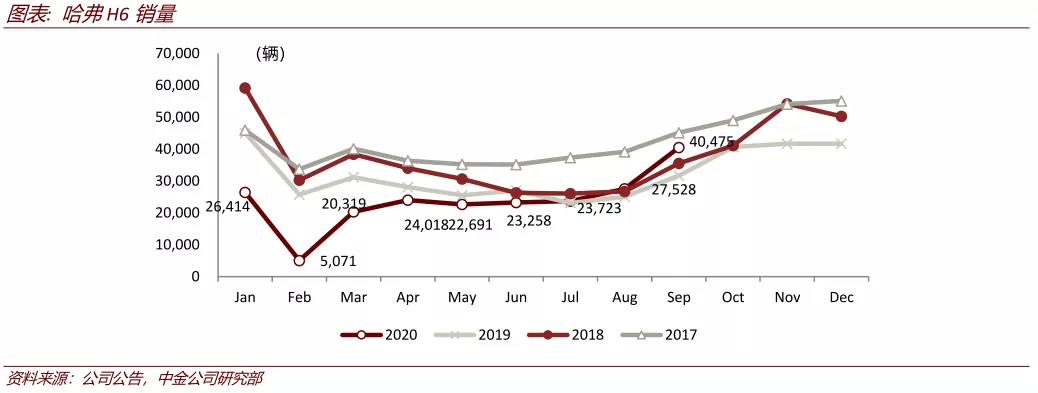

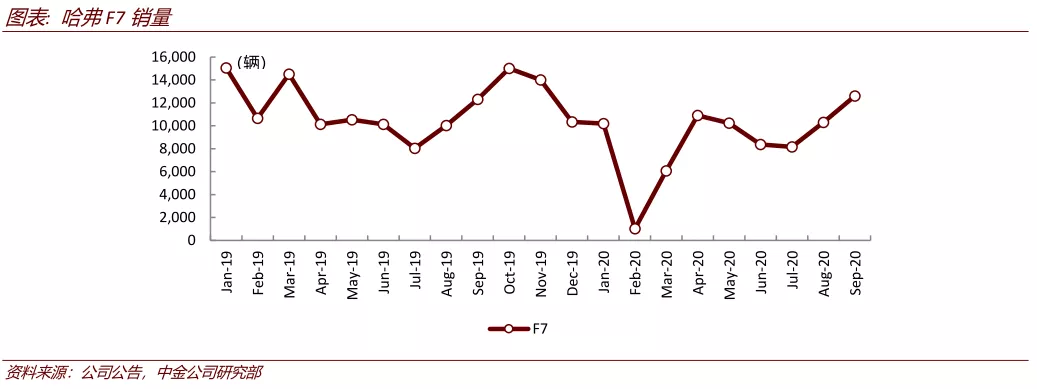

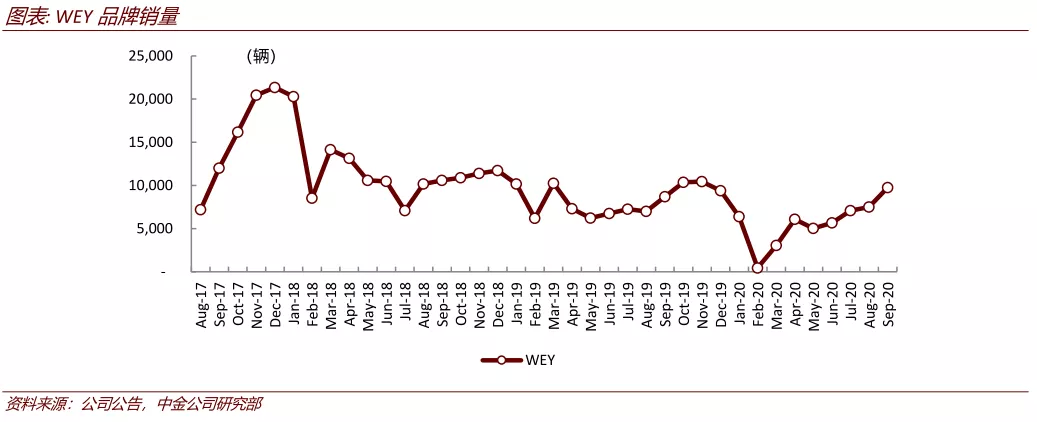

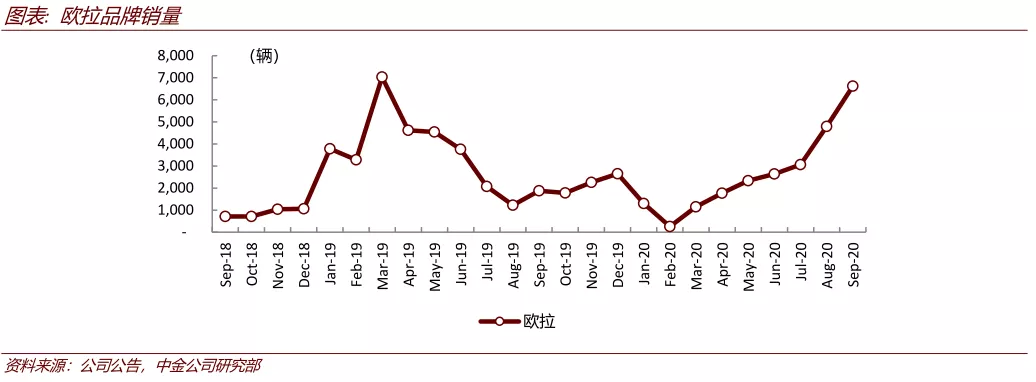

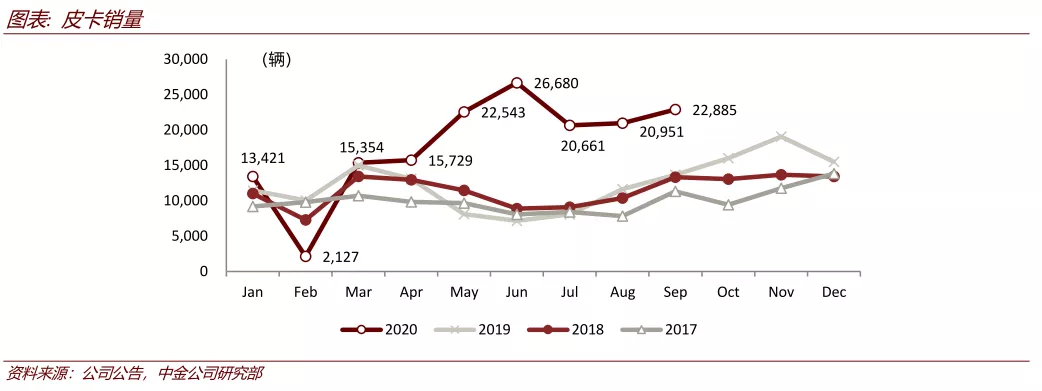

高基数下高增长,新老款助力H6月销超4万辆,欧拉表现亮眼。9月长城皮卡、哈弗、欧拉销量均实现同环比双增长。长城皮卡9月销售2.3万辆,同比+67%、环比+9%,连续5个月月销破2万辆。哈弗9月销售7.9万辆,同比+5%、环比+41%,其中,哈弗H6在新老款共同助力下月销达到4.0万辆,同比+28%,环比+47%,新款上市后并未影响老款销售,表现超预期。欧拉表现亮眼,9月销量达6,619辆,同比+253%、环比+38%,其中,欧拉黑猫销量达到5,141辆,环比+37%;欧拉白猫上市3月累计销售2.2万辆。从上牌量数据来看,黑猫(R1)销售中To C端占比较大,体现较强的实际终端需求。伴随2022年光束车型投产上市,以及欧拉品牌个人消费者需求带动销量攀升,我们认为有望带动市场对公司的新能源(包括欧拉和光束)业务重新审视和估值。

3季度业绩确定性仍强。公司3季度累计销量达到285,593辆,其中皮卡销量64,497辆,与2季度基本持平,其他车型销量为221,096辆。主要新车型于9月上市,仅贡献1月销量,3季度非皮卡产品结构与2季度差别不大。我们按照皮卡单车净利润1万元,其他车型单车净利润4,200元(2季度扣除汇兑损失冲回的水平),保守估算3季度公司净利润在16亿元,而实际考虑到剩余汇兑损失冲回,3季度净利润有望达到18-20亿元。新车型上市后折扣回收,有利于单车净利润提升,不考虑年终费用计提增加的影响,我们认为4季度整体盈利有望进一步提升。

新车型周期刚刚开启。2020北京车展上,公司多款新车参展。9月新H6、哈弗大狗刚刚开始爬坡,欧拉好猫、坦克300于车展期间开启预售,我们预计分别在11月、12月上市。小型SUV哈弗初恋于车展首发,我们预计会在明年2月上市,欧拉潮牌概念车同期发布,将秉承用户养成理念进行设计推广。从新平台、车型发售到车展的宣发活动,于我们而言最直观感受之一是公司营销能力的大幅提升,营销能力提升是内部组织结构调整的最初体现,而后续有望逐步反馈到研发、生产和销售的全流程中,最终体现为产品力提升。

估值建议

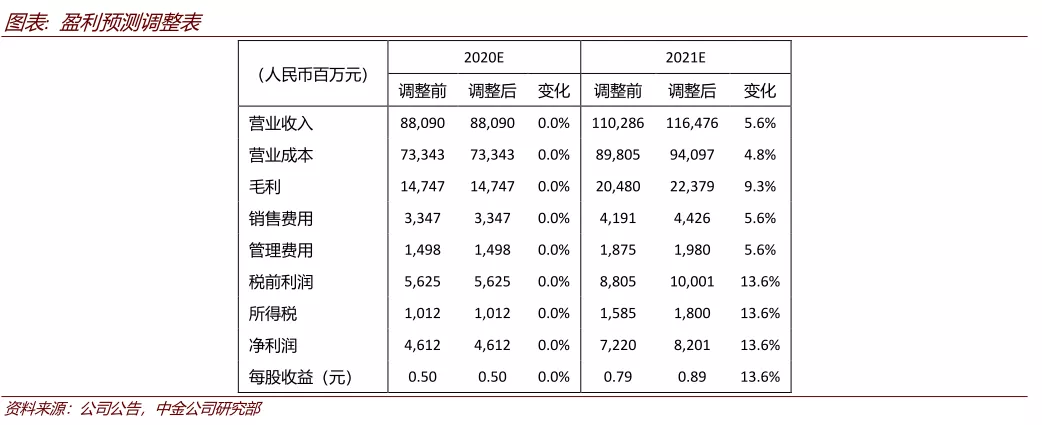

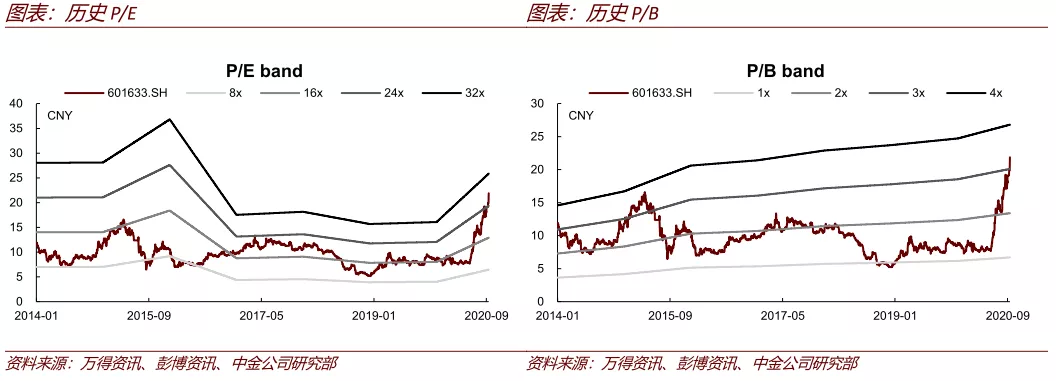

公司当前A/H股价对应2021年24.5/11.5倍P/E。我们维持跑赢行业评级,维持2020年盈利预测不变。基于对公司新车型上市带来销量和利润增长更乐观的预期,我们上调2021年营收5.6%至1,165亿元,上调净利润14%至82亿元,叠加行业回暖估值中枢上移,我们上调A/H股目标价25%/ 30%至25元/15港元,对应2021年28/15倍P/E,有14%/ 30%上行空间。

风险

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP