KPI“逼疯”特斯拉(TSLA.US)

本文来自微信公众号“深燃”。

最近特斯拉(TSLA.US)戏码十足。

CEO埃隆·马斯克在迟到数月的电池日上画了无数张大饼;

特斯拉10月初又亮出了降价刀法,市场上源源不断长出新韭菜;

特斯拉取消了7天无理由退车政策,主动取消了公关部,马斯克的个人Twitter成了唯一的对外公关窗口;

2020年Q3财报发布的前一天,马斯克在Twitter公布,即将推出全自动驾驶测试版,再度刺激了市场和大众的神经;

但这些都不及10月22日北京时间凌晨四点公布的2020年Q3季度财报刺激,特斯拉拿出了史上最好的业绩:

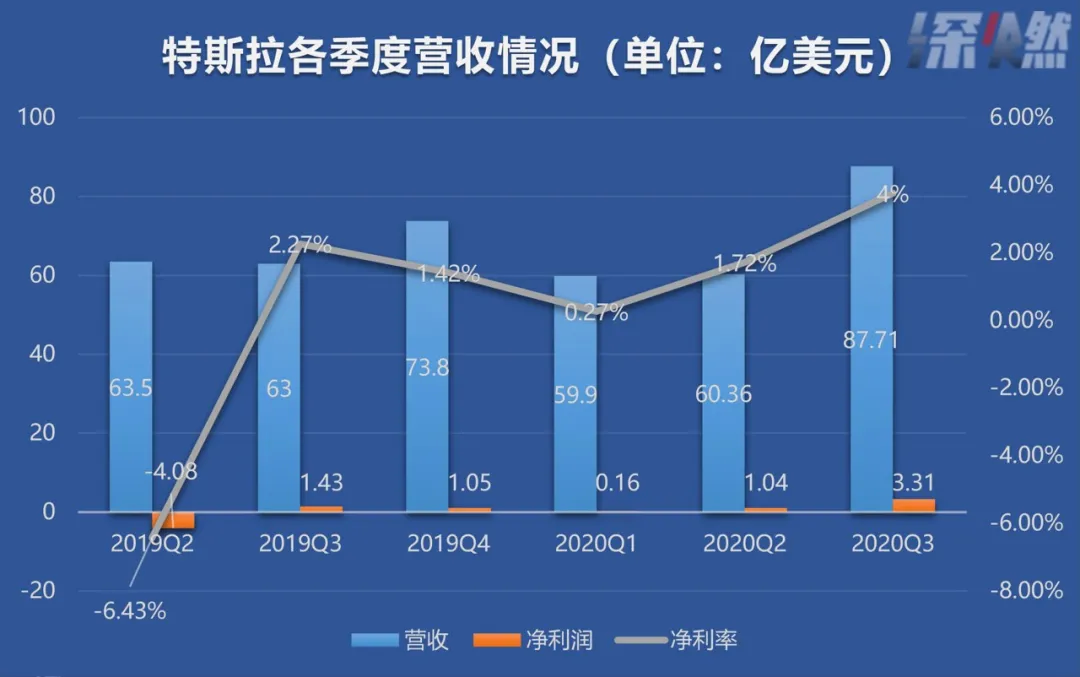

远高于市场预期的营收(87.71亿美元)、几乎等同于前四个季度总和的净利润(3.31亿美元),连续五季度盈利。分析师甚至称,标普500指数必须纳入这家电动汽车制造商了。

即便如此,世界上最富有的男人之一埃隆·马斯克肩上的担子依旧非常重——他立下的flag是2020年实现50万辆交付的目标。

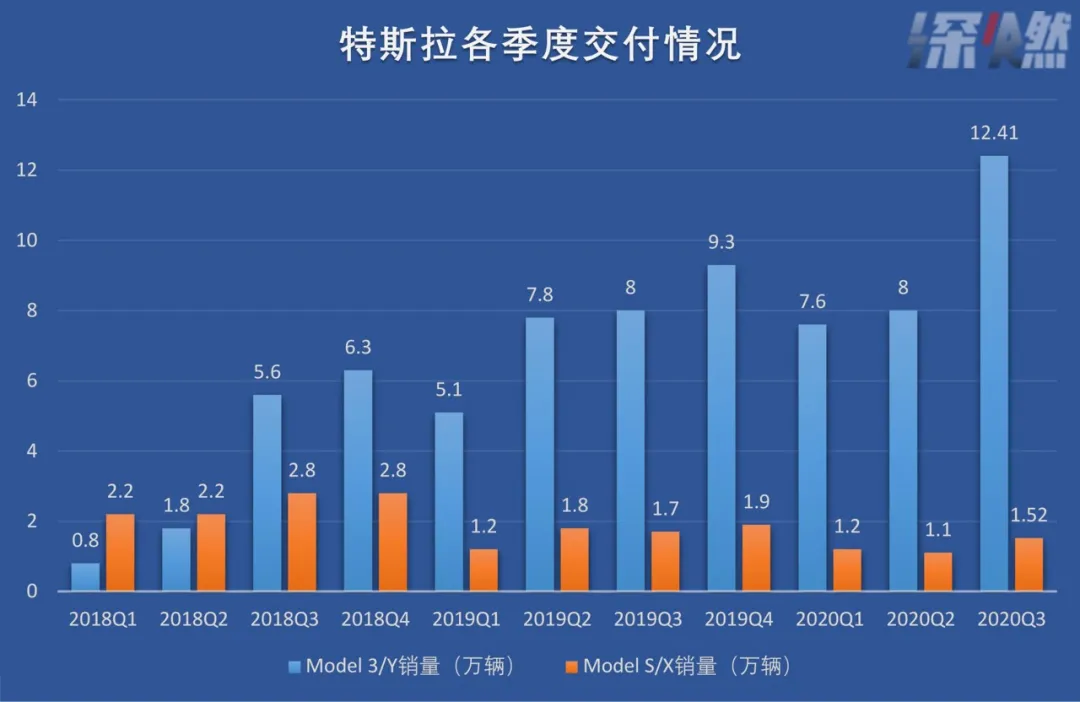

伴随Q3季度业绩的发布,我们可以计算出,截至2020年9月份,特斯拉累计交付31.835万辆,这意味着,距离年初制定的50万辆交付指引,还有18.165万辆的距离。这个任务量有多重?自2018年以来,特斯拉单季度销量都没超过18万辆,如今史上最好成绩是今年Q3季度交付的13.93万辆。

前面一系列动作似乎都成了小打小闹,如今分析师和市场都盯着的关键问题是——马斯克,年底快到了,你的KPI能完成吗?

五连盈,史上最好的业绩

毫无疑问,特斯拉业绩和股价的驱动力是汽车交付量,本季度创纪录的交付量让其实现了创纪录的业绩高增长。

数据来源 / 财报、公司官网

制图 / 深燃

财报显示,特斯拉Q3季度营收87.71亿美元,同比增长39.2%,略高于市场预期的84.78亿美元;净利润为3.31亿美元,几乎是特斯拉前四个季度的净利润总和,同比增长131%,略不及市场预期的3.69亿美元。

通常,更多的交付量意味着更高的收入以及利润,但这一切其实取决于特斯拉每辆车的平均价格。

特斯拉在财报中指出,汽车平均售价(ASP)相比去年同期略有下降,产品结构继续从Model S和Model X转向更便宜的Model 3和Model Y。说白了就是,随着单车价格下降,利润也因此而摊薄。

数据来源 / 财报、公司官网

制图 / 深燃

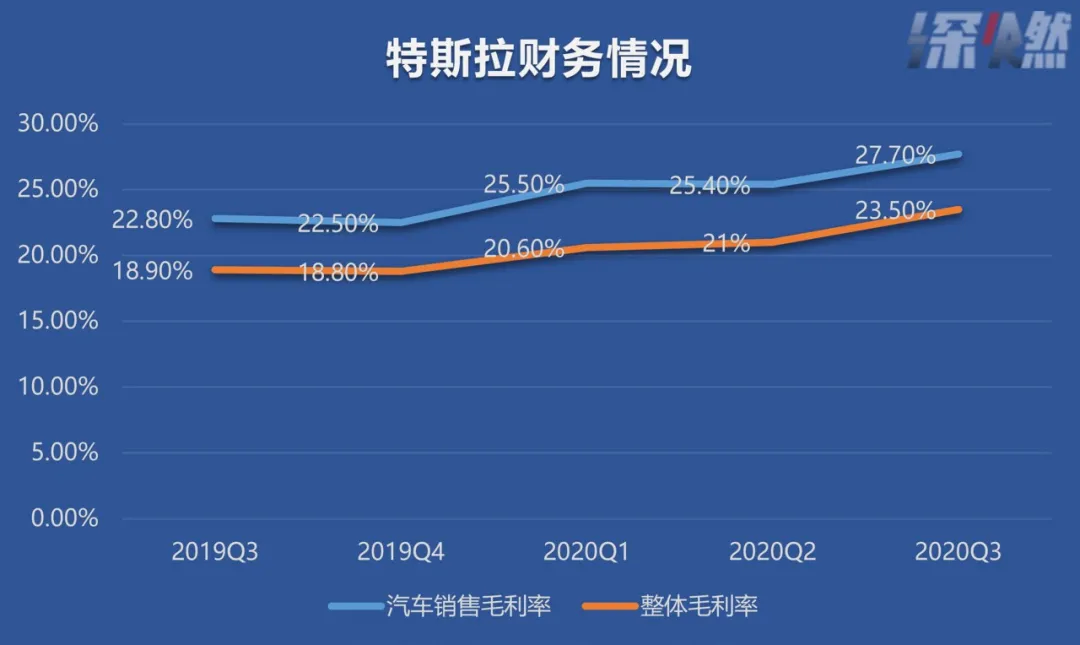

但好在,特斯拉毛利率始终保持在稳定状态,整体毛利率一直维持在20%以上。值得关注的是Q3季度的汽车销售毛利率(也就是单纯卖出新能源车所剩下的毛利,特斯拉另有软件收入)相比于前几个季度抬升了,说明在降价的同时,特斯拉找到了压缩成本提高盈利空间的方式。

此前特斯拉基本处于盈亏平衡状态,净利率仅为1%左右,而Q3季度,净利率增长为4%。随着生产规模进一步扩大、未来销售额进一步提升,可以预见特斯拉将会进一步释放盈利空间。

能否实现五个季度连续盈利,同样是市场对特斯拉的拷问,如今靴子落地,特斯拉实现了五连盈,彻彻底底证明了盈利能力,而且今年有望成为连续多年亏损后的第一个盈利年份。

更为重要的是,特斯拉再一次有望进入标普500指数。此前,在7月23日公布Q2业绩后,特斯拉净利润超预期且连续4个季度盈利,已符合纳入标普500的关键条件,但最终落选。如今特斯拉继续保持盈利,正如富国银行分析师克里斯托弗·哈维(Christopher Harvey)在最近一份研究报告中解释的那样,如果特斯拉最终再次实现盈利,那么标普500指数就必须纳入这家电动汽车制造商。

50万辆KPI能完成吗?

特斯拉公布第三季度交付量时,几乎所有人都松了口气——7月至9月间,交付了13.93万辆汽车,生产了14.5036万辆汽车,远超预期。但马上又开始替马斯克担心,马上就到年底了,2020年的KPI能完成吗?

马斯克2019年就曾立下flag,当年交付量达到36万至40万辆。到了2019年Q4季度业绩发布时,特斯拉全年共卖出36.75万辆,同比增长约50%,不仅完成了KPI,还一度大幅超过华尔街预期。

于是特斯拉继续立下了来年flag——2020年的电动车交付量将“轻松超过50万辆”。

彼时,特斯拉自信地认为,“由于Model 3在上海上市,以及Model Y分别在上海和弗里蒙特投产,今年的产量可能会超过交货量。Model 3和Model Y的总产能目前为每年40万辆,特斯拉工厂正在增加机器,已将这一数字提高到每年50万辆。”

按照这一逻辑,50万辆妥妥地没问题。

万万没想到,卫生事件席卷全球,车市一度陷入寒冬,不少车企纷纷折戟。美国第一大传统汽车制造商通用汽车表示,今年三季度在美国的汽车销量同比下滑近10%,但跌幅已较二季度的暴跌34%大幅收窄,当时公司所有北美工厂都暂时停工应对卫生事件。

而3月23日特斯拉的加州工厂也因卫生事件停产,直到5月中旬才开始复工。2019年5月特斯拉发给员工的一封内部邮件显示,特斯拉加州工厂周产能约7000辆。

按此计算,加州工厂停工近7周,已让特斯拉损失约4.9万辆的产量。但特斯拉依旧没有下调年初定下的额度。从1-9月份的销量看,特斯拉咬牙撑过去是有道理的。

数据来源 / 财报、公司官网

制图 / 深燃

特斯拉2020年第二季度生产8.2万辆新车,交付9.1万辆新车。其中Model 3和Model Y两款是主力军,交付量超8万。业绩一公布,大大超出了分析师们的预期。

第三季度的数据一公布,市场更是一片看涨。三季度特斯拉交付汽车13.93万台,同比增长43.6%,环比增长53.7%。相比2019年特斯拉季度增长基本处于个位数,50%以上的环比实属罕见。

韦德布什证券分析师称,中国市场需求旺盛以及欧洲销售旺盛的地区是帮助其实现目标的关键。该分析师补充说,特别是中国可能会在未来几年“显著提高”特斯拉的盈利能力,因为中国市场将占特斯拉年销售额的40%以上。

易观分析师也表示,特斯拉国产化能够大幅拉升其销量,因为在过去几年里,中国新能源汽车销量占全球一半以上,特斯拉2019年在中国的销量相比上一年增加了160%,随着2019年10月上海工厂开工量产,也会进一步推动其今年中国市场的表现。

但即便如此,对于特斯拉来说,能否完成50万销量,依旧是个未知数。

一方面在于,剩下三个月压力过大。

加上三季度交付了13.93万辆车,截至9月份,特斯拉2020年累计交付量是31.835万辆,距离年初制定的50万辆的交付指引,还有18.165万辆的距离。自2018年以来,特斯拉单季度销量都没超过18万辆。

另一方面,北美市场似乎对最为畅销的Model 3开始疲软。

研究机构Cross-Sell最近汇编了车辆注册数据,发现尽管特斯拉第三季度的整体交付量达到了创纪录的13.93万辆,但在加利福尼亚州,特斯拉的注册量却同比下降了13%,主要原因是Model 3的注册量大幅下降,跌幅达60%。而加利福尼亚的电动汽车市场被视为整个美国电动汽车行业的领头羊。从2020年7月到2020年9月,该州注册了约1.62万辆特斯拉。

并且Cross-Sell今年7月公布的报告显示,特斯拉二季度在加州的注册量为9774辆,同比减少近48%。在Cross-Sell报告中追踪的23个州,特斯拉总注册量为18702辆,减少近49%。

时间不能等人,马斯克明白,大力不会出奇迹,但降价会。

如今,特斯拉将北美包括Model 3、Model S和Model X在内的车型价格进行下调,降价幅度最高达6%;在中国,Model X和Model S两款高端车型降价幅度为4%,特斯拉在十一假期第一天,将最为畅销的Model 3的入门款降至24.99万元。

特斯拉的降价刀法已经昭然若揭——降价促销,年底冲个业绩。

未来动力在哪里?

在财报发布前,特斯拉唯一“公关负责人”——埃隆·马斯克在Twitter上发言表示,全自动驾驶测试将于当地时间10月20日晚(也就是北京时间10月21日早上)推出。

市场小小地兴奋了一下,随后因为特斯拉超出市场预期的业绩,盘后涨超3%。要知道,特斯拉股价在过去两周基本大致持平。

而此前,特斯拉一路暴涨,股价最高值达到502美元。从9月底开始,特斯拉股价一直在440美元上下波动。而在过去6个月里,特斯拉股票的平均市值达到了2500亿美元,马斯克甚至有可能解锁第四笔股权奖励,价值超过30亿美元。

按照与公司的约定,马斯克本人并不直接领薪水,只拿期权,特斯拉股东大会以1000亿美元为起点、500亿美元为单位,设定了12个市值门槛。每达到一个市值门槛,马斯克就能获得一次期权奖励。特斯拉股价大涨,今年5月和7月,马斯克的前两档股权奖励已被激活,并获得了1690万股(拆股后)股权奖励。特斯拉曾在8月11日宣布进行1比5的股票分拆,目的是让更多投资者以更低价格买到股票,不会改变股东权益派息等。

中国汽车流通协会常务理事、行业分析师贾新光此前解读特斯拉:特斯拉的股市运行与国内不太一样,它使用美股的概念——高潜力,比如苹果,亚马逊等高科技企业的高市值主要看潜力。

他还提到,很多特斯拉股票持有者的观点是,马斯克就是下一个乔布斯,特斯拉能涨到1万亿美元的市值。马斯克与特斯拉深度绑定,特斯拉的市值直接决定了他本人的收益,另外,马斯克同样任太空探索技术公司SpaceX的CEO,这不但成了马斯克的“助攻”,甚至有很多特斯拉技术难题都是SpaceX的专家帮着搞定的。

也就是说,不断有新概念、新产品出来,才能支撑特斯拉股价上涨,填平估值泡沫。Electrek总编辑甚至在文章中点名,关键是特斯拉明年增长的动力,市场正在密切关注这些项目。

下一个季度以及明年增长的动力主要在哪里?

在财报中,特斯拉直接点明,实现50万产能的目标主要取决于Model Y的产量、上海超级工厂的环比增长,以及物流和交付效率方面的进一步改善。

如今,上海工厂Model 3的产能已经增加至25万辆/年,干劲十足。而Model Y显然是特斯拉未来一枚重要的棋子。

特斯拉于去年3月份发行Model Y,今年1月份投产,并且抢在今年3月份就开始交付。据悉,国产版Model Y的首次生产或将于今年11月初开始。

摩根士丹利分析师亚当·乔纳斯认为,Model Y或帮助特斯拉在电动车市场获得更大的份额。原因无他,与轿车相比,SUV车型更受中国、美国等地消费者的欢迎。

在2018年四季度的财报分析师电话会议上,马斯克就透露,中型跨界运动型多用途汽车(SUV)是最畅销的车型,因而预计Model Y会比Model 3的需求更高,甚至翻一番。

马斯克一直颇为推崇Model Y,曾表示,“这(Model Y)将是汽车车身工程的一场革命……特斯拉成功地将Model 3中的70个零件整合成了Model Y中的2个零件,这一重大改进只是一个开始。”

从目前的实际情况看,据Cross-Sell报告称,第三季度在加利福尼亚州仅注册了6500辆Model 3,而Model Y的注册数量接近7300。这可能表明,Model 3在加州正接近市场饱和,或者,一部分需求正在转向SUV而不是轿车。

除Model Y外,马斯克在Q3业绩公布后的电话会议中透露,旗下首款半挂式电动卡车Semi也将从2021年开始交付,还立下flag——将于2021年晚些时候交付首批电动皮卡Cybertruck。尽管这两款车型已经多次跳票,但依旧值得期待,尤其是电动皮卡Cybertruck。

皮卡在美国车市占有重要位置。据太平洋证券的研报,美国作为皮卡市场规模最大的市场,皮卡文化氛围浓厚,在售车型丰富,具备商乘两用功能,年销量接近300万辆,市场占比18%左右。特斯拉推出电动皮卡又将进一步提高市占率。

马斯克预计,柏林工厂将从明年开始交付汽车。三大工厂齐齐发力,特斯拉的产量又将进一步攀升。

也许是底气十足,马斯克甚至在电话会议中重申了“电池日”立下的flag,到2030年前,实现每年销售2000万辆汽车的目标。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP