中金:银行理财业务稳步转型,关注产品能力、投研能力建设

本文来自微信公众号“中金点睛”,文中观点不代表智通财经观点。

近日,中国银行业协会发布《中国银行业理财业务发展报告(2020)》,从总体发展、业务治理、转型创新、监管政策、改进方案等方面梳理总结了2019年中国银行业理财业务转型过程中取得的成绩。我们认为,随着资管新规过渡期渐行渐近,理财子公司在国内资管业的地位进一步巩固,丰富理财产品类型、提高投研和大类资产配置能力、广泛利用金融科技赋能线上渠道的开拓将成为中长期可持续发展的核心要素。

理财产品规模增长稳定,净值化有序推进,给客户带来稳健收益。

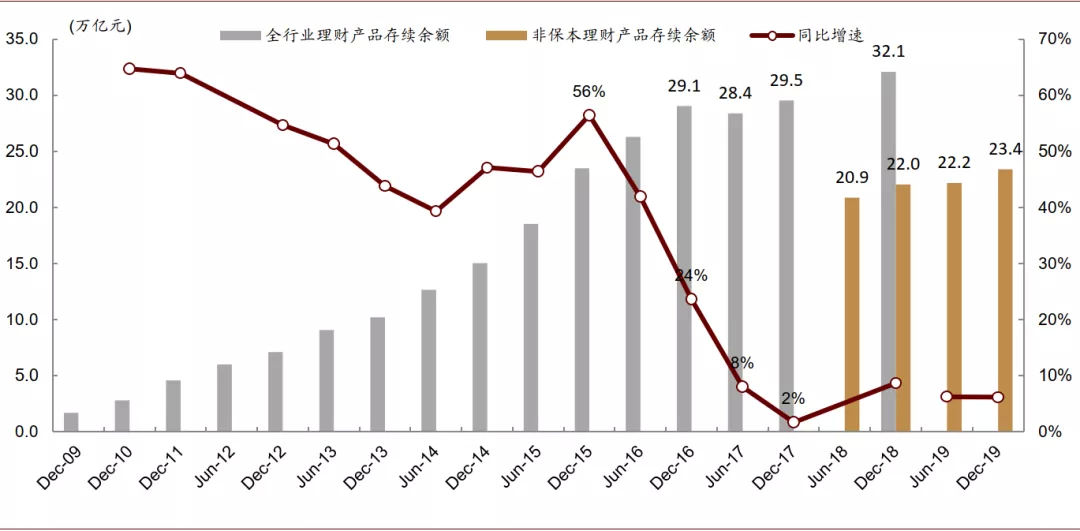

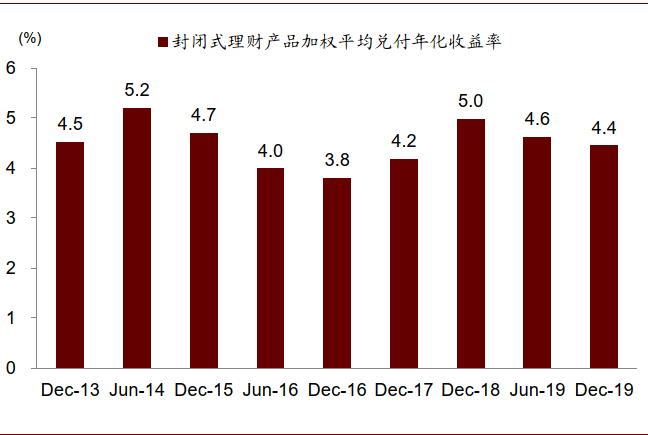

截止2019年末,全国377家银行业金融机构共有存续的非保本理财产品4.73万只,存续余额23.4万亿元,同比增长6.2%。公募理财产品占全部理财产品余额的95.4%,主要客群为个人投资者。此外,由于《资管新规》对期限匹配的要求,封闭式产品期限被拉长、销量受阻,与此同时开放式理财产品存续余额占全部理财产品余额的72.4%,占比同比上升4.72个百分点。净值化转型方面,2019年末净值型产品占全部理财产品存续余额的43.3%,同比上行16.01个百分点,预期收益性产品规模进一步压降。净值化进程虽然基本过半,但下半场可能更具有挑战性,尤其是对存量非标资产的处置和承接。我们后续将密切关注过渡期临近时非标回表对银行资本充足率带来的下行压力。收益方面,2019年理财产品累计兑付客户收益9256亿元,封闭式理财产品加权平均兑付年化收益率为4.44%,满足了投资者对资产保值增值的需求。

图表: 截止2019年末,全国377家银行业金融机构共有存续的非保本理财产品4.73万只,存续余额23.4万亿元,增速从2015年的56%降至19年末的6.2%,迈入稳步发展期

资料来源:万得资讯,中金公司研究部

图表: 截止2019年末,净值型产品占全部理财产品存续余额的43.27%

资料来源:中国银行业理财市场报告(2019),中金公司研究部

图表: 2019年理财产品累计兑付客户收益9256亿元,封闭式理财产品加权平均兑付年化收益率为4.44%

资料来源:万得资讯,中金公司研究部

理财子公司有序开张,致力于提高业务治理水平,制定差异化战略定位。

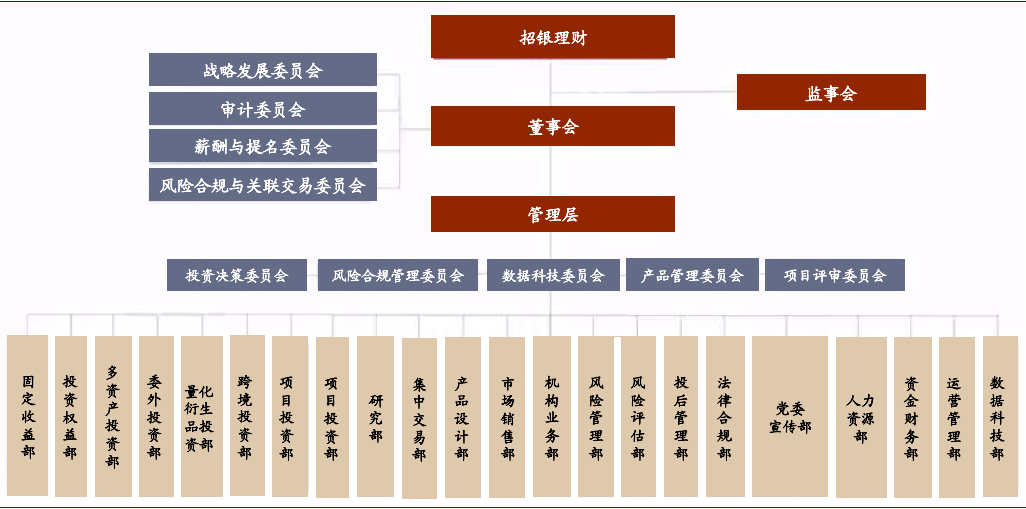

截止2019年末,已有34家银行申请设立理财子公司,其中10家银行的理财子公司获批开业。已开业理财子公司从筹备获批到开业获批仅需3-7个月,报告中预计未来新成立子公司将以股份行和头部城商行为主。从母行独立之后,理财子公司需要构建独立、完整、有效的公司治理机制,目前理财子公司的治理方式和商业银行较为类似,投资板块和风控板块保持独立,我们认为未来理财子公司的组织架构可能向公募投研风控一体化的模式演变。另外,为了形成错位竞争,银行理财子公司推出差异化的战略定位。比如,建信理财提出“立足粤港澳大湾区”的区域性战略,中银理财则申请设立了第一家中外合资的理财孙公司推进国际化。我们认为,理财子公司在转型过程中将逐渐产生盈利能力和规模上的分化,净值化完成过后有效的组织架构和特色的战略方针是长期发展的关键要素。

图表: 理财子公司公司获批及开业情况

注:数据截止2020年10月31日;资料来源:万得资讯,中金公司研究部

图表: 招银理财子公司组织架构

资料来源:公司官网,中金公司研究部

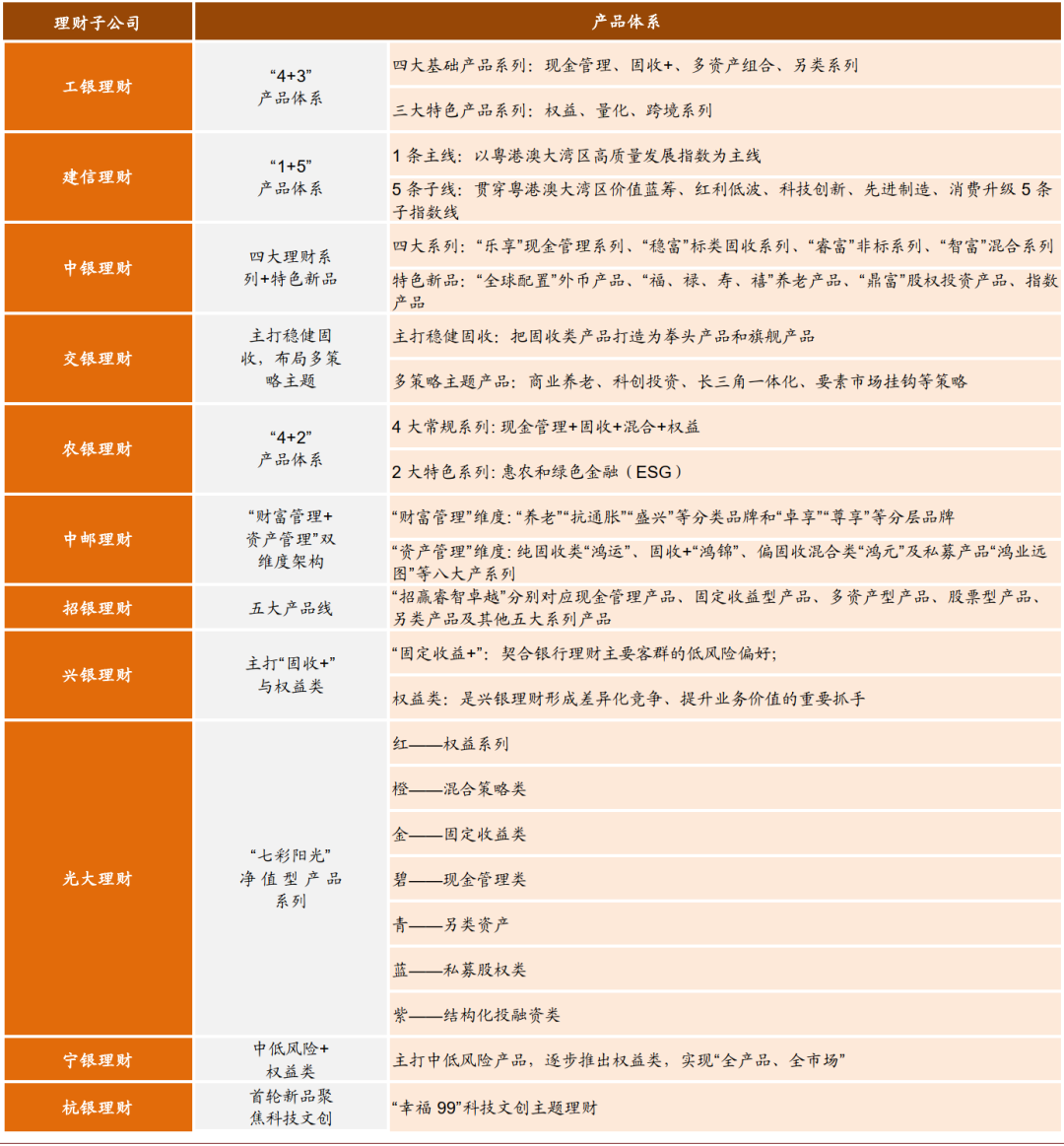

图表: 银行理财子公司产品体系一览

资料来源:《中国银行业理财业务发展报告(2020)》,中金公司研究部

图表: 部分银行理财子公司战略定位

资料来源:《中国银行业理财业务发展报告(2020)》,中金公司研究部

老产品管理承接推进存量业务过渡,产品体系在固收基础上增添特色。

过渡期内老产品管理主要采用委托协同或者双轨并行的模式。前者由母行资管部门作为委托人将老产品委托给理财子公司进行管理,母行仅发挥监管和协同的功能(交行、中行和农行主要采用该种模式)。而双轨并行模式下,老产品仍由母行进行管理,子公司则负责设计和发行符合资管新规的新产品(工行和建行主要采用这种模式)。从产品体系来看,目前理财子公司产品条线较为同质化,整体上以固收类为主,通过FOF和MOM模式初步涉猎权益类产品,各家也在竭力凸显特色、发挥比较优势。

资管能力提升从营销、投研、风控方面入手,广泛利用金融科技赋能业务发展。

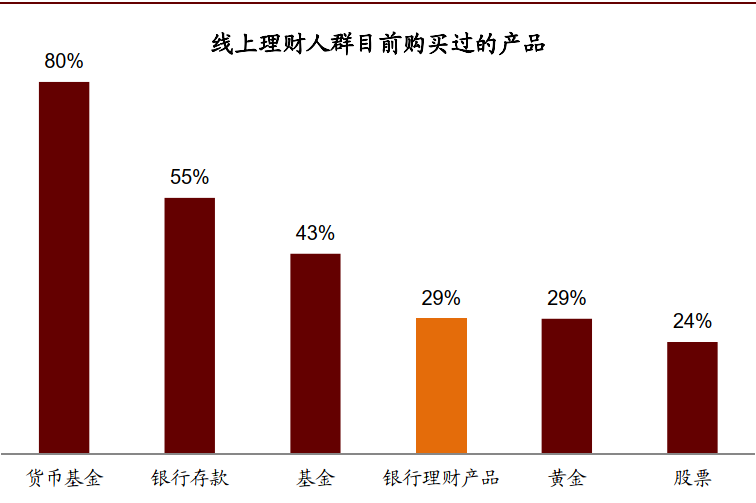

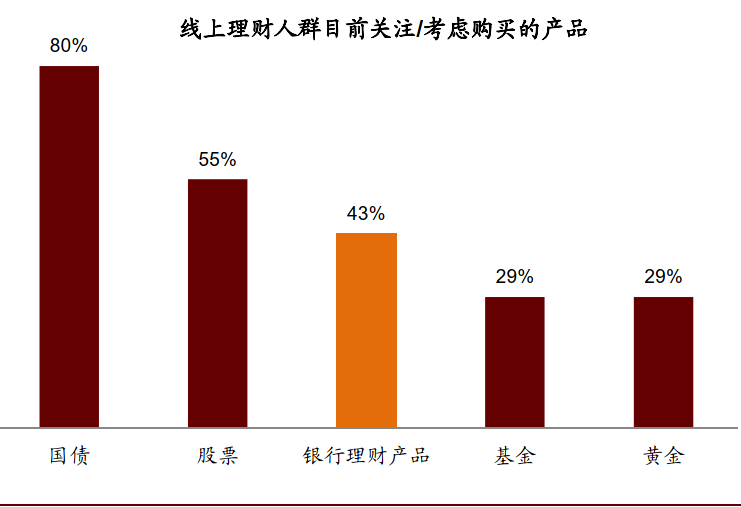

1)近年来互联网理财规模不断扩大,2019年末互联网理财用户规模达1.7亿人,较2018年增长12.6%。五大行的网络金融业务平均替代率均在95%左右,线上渠道俨然成为银行理财营销的主战场,我们认为未来理财子公司将进一步强化“场景+渠道+平台”的线上生态体系,同时提升物理网点的效率。《2019线上人群理财报告》显示目前线上理财人群购买最多的是货币基金、存款和基金,但多数在考虑购买国债、股票、理财产品等进阶产品,因此线上理财市场发展未来可期。

2)尽管理财市场需求庞大,但是投研和主动管理能力不足仍然是理财子公司当前发展遇到的普遍瓶颈。发展报告提及理财子公司当前主要通过和基金公司、证券公司、信托公司等外部金融机构合作提高权益类资产投资能力,依托母行信贷体系和分支机构理财子公司在信用债投研方面亦具有优势。我们在深度报告中曾建议,资管业务布局比较领先的银行应通过市场化人员招募开展多元资产配置以追求稳健收益率,长期人员管理亟需在薪酬激励、工作风格融合等方面获得突破。

3)金融科技已广泛被运用在理财产品销售、投研领域、运作管理以及风险控制方面。未来理财子公司有望对标海外的嘉信理财和Vanguard,将金融科技运用于智能投顾,加强被动化管理能力。以平安集团为例,2019年集团推出平安债券生态一体化(KYZ)平台,基于大数据分析系统提升利率趋势、行业景气度、信用利差的预测能力,从而提升投资收益。

图表: 线上理财人群目前购买最多的是以余额宝为代表的的货币基金、存款和基金,但多数在考虑购买国债、股票、理财产品等进阶产品

资料来源:《2019线上人群理财报告》,中金公司研究部

图表: 资管新规前后投资模式和涉及资产的变化

资料来源:中国银行业理财业务发展报告(2020)》,中金公司研究部

风险

资管新规过渡期净值化压力大于预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP