港股打新 | 京东健康(06618)是全球最年轻的独角兽,给二级市场预留了一定水位

本文来自微信公众号“郭二侠鑫金融”,文中观点不代表智通财经观点。

京东健康(06618)是继京东数科和京东物流之后,京东集团(09618)打造的第三只独角兽,同时也是全球最年轻的独角兽。

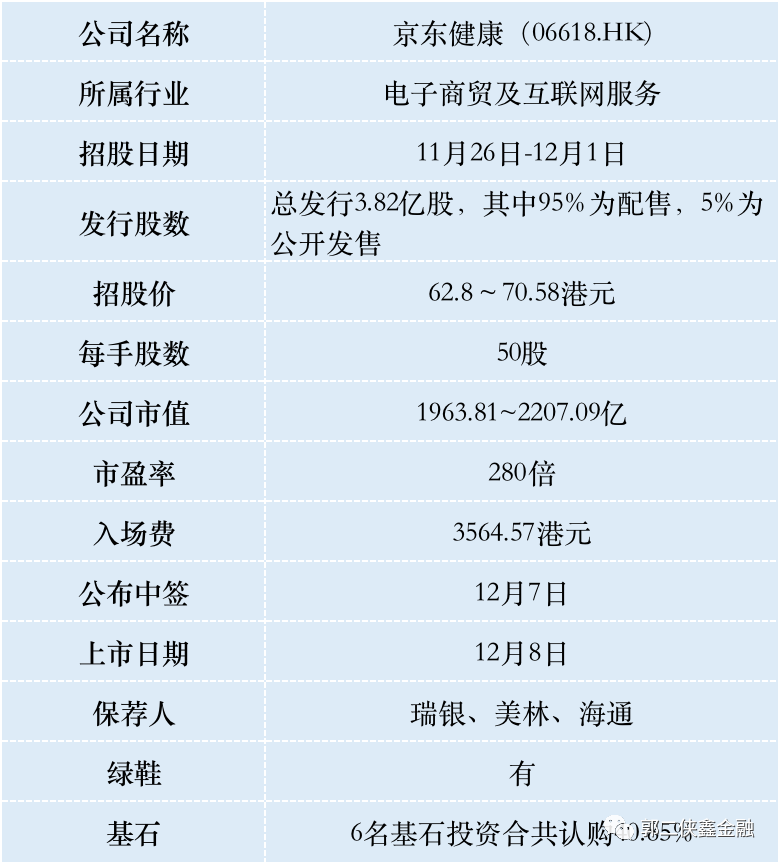

一、招股信息

二、公司概况

京东健康,分拆自京东,致力于打造以医药及健康产品供应为核心,医疗服务为抓手,数字驱动的用户全生命周期全场景的健康管理平台。

根据行业报告,按2019年的收入来看,京东健康的零售药房是中国最大的在线零售药房。通过自营(京东大药房)、在线平台和全渠道布局三种模式运营,为用户提供「人在货在,随时随地」的一站式体验。

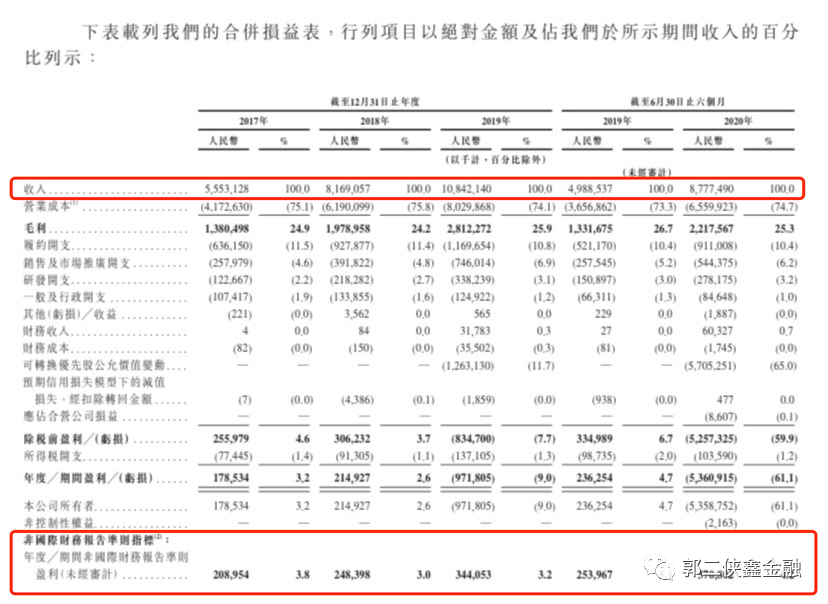

财务数据显示,2017年至2019年,京东健康的营业收入分别为56亿元、82亿元和108亿元(人民币,下同);2020年上半年,京东健康的营收为88亿元,较2019年同期的50亿元增长76%。

剔除公允价值变动和非经常损益项目,京东健康在2017年至2019年的净利润分别为2.1亿元、2.5亿元、3.4亿元,2020年上半年为3.7亿元。

京东健康的营收主要来自通过自营业务销售医药和健康产品,其次来自向第三方商家收取佣金和平台使用费以及向供应商和第三方商家收取数字化营销服务费等。

其中,零售药房业务产生的收入占总收入的大部分,于2017年至2019年以及今年上半年医药和健康产品销售收入分别占京东健康总收入的88.4%、88.8%、87.0%、87.5%及87.6%,而平台服务收入分别占总收入的7.9%、7.4%、7.3%、7.3%及6.8%。

京东健康的在线零售药房业务通过三种模式运营:自营、在线平台及全渠道运营。

自营模式主要是指京东大药房;在线平台模式主要是第三方商家入驻,截至2020年6月30日,京东健康的在线电商平台拥有超过9000家第三方商户;全渠道布局是为满足用户紧急性用药需求。

截至2020年6月30日,京东健康年活跃用户7250万人次;日均在线问诊量近9万人次;平台累计用户1.5亿。

根据资料显示,2019年中国大健康行业的市场规模达到人民币8.13万亿元,预计2030年将增至人民币21.77万亿元,复合年增长率为9.4%。

目前,中国医疗健康行业仍处于数字化初期阶段。

2019年,中国仅有2.4%的药品通过院外在线零售药房分销。同样,2019年,就中国门诊量而言,在线问诊占总咨询量的6%。此外,2019年,中国大健康市场的数字化比例占中国医疗健康支出总额的3.3%,未来还有很大增长空间。

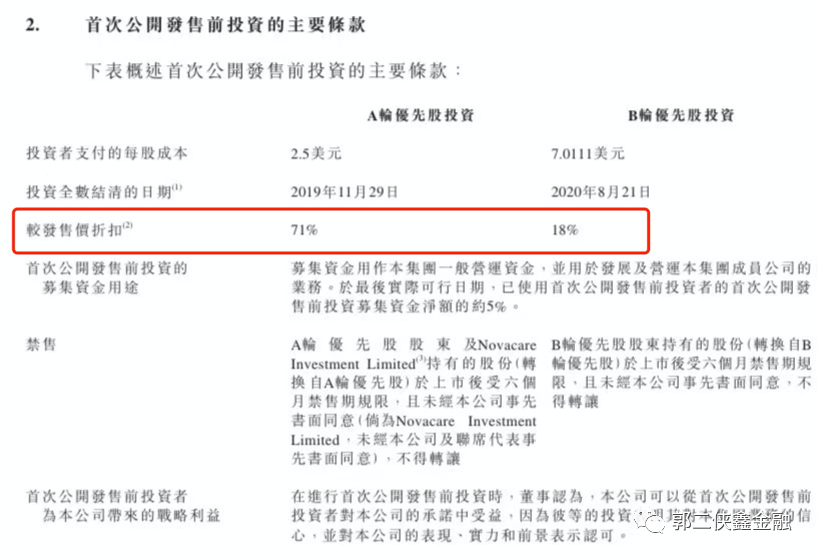

今年8月京东健康向投资者发行B轮优先股,筹得资金约9.14亿美元,其中高瓴资本投了8.3亿美元,较本次发行价折让18%。

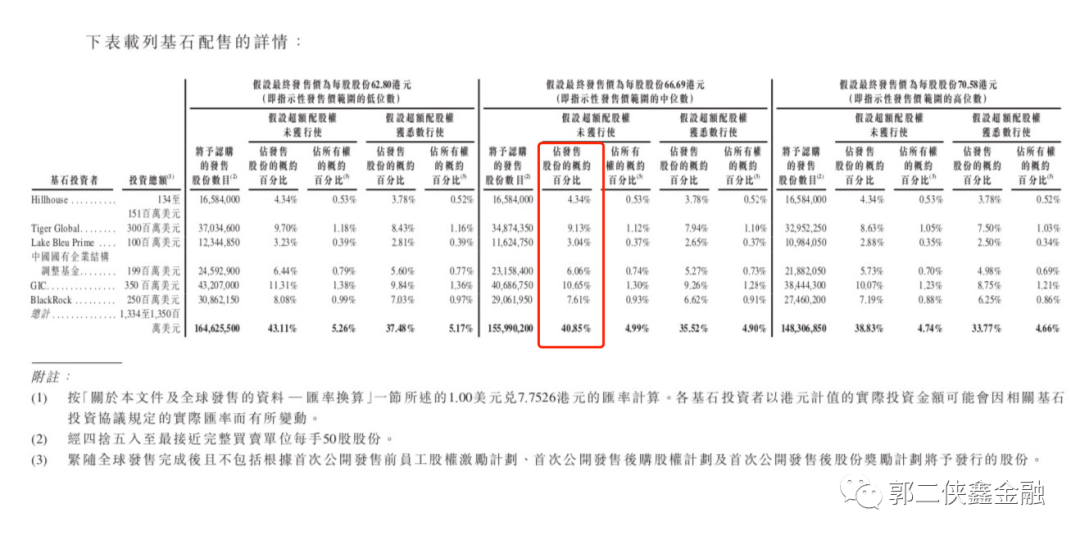

此次上市引入6名基石投资者, 当中包括新加坡政府投资公司GIC、高瓴资本及贝莱德,这些基石投资者同意认购最多总值13.5亿美元(折合逾104.6亿港元)的股份,以本次发行中间价计,占发售股份总数的40.85%。

保荐人瑞银、美林、海通,其中美林作为稳定价格操作人,历史保荐项目较多,战绩优秀。

三、综合点评

京东健康上市后,将与阿里健康(00241)、平安好医生(01833)在港股医疗健康板块形成三足鼎立的局面。

三者业务较为相似,在医药电商、互联网医疗、消费医疗、智慧医疗等领域均有布局,主要营收也均来自于医药电商。

阿里健康年内已经大涨124.5%,最新总市值为2751亿港元;平安好医生年内股价累计涨幅达60.6%,最新总市值为1029亿港元。

京东健康和阿里健康是一个级别的,对标阿里健康,2020财年(2019年4月1日—2020年3月31日)营收96亿元,经调整净利为2.61亿元;2020上半财年(4月1日—9月30日)实现收入71.62亿元,经调整后利润净额达到4.36亿元,同比增长286.4%。

而2019财年,京东健康营收108亿元,净利3.44亿元,2020年上半年营收88亿,净利润3.7亿。

可以看出阿里健康利用自己的规模优势,净利润已经超过京东健康,不过需要注意,阿里健康的上半年财报是截止9月30日,和京东上半年财报有时间差,二者目前应该是并驾齐驱,不分伯仲。

阿里健康旗下医药电商平台活跃消费者超过2.5亿人,自营店年度活跃消费者超过6500万人,医疗服务平台累计活跃用户数超过3.3亿人。这得益于阿里健康的母公司阿里巴巴更大的用户规模,引流客户方面当然要占优势了。

但是以京东健康上市发行市值上限2207亿港币计,相比阿里健康打了8折,给二级市场预留了一定水位。

四、预估中签率

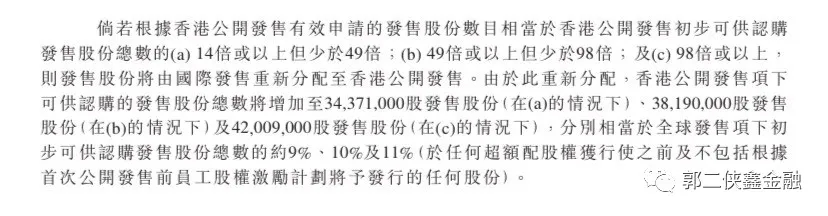

京东健康此次共计发行约3.82亿股新股,国际配售95%,公开发售5%,若公开发售超购14倍或以上少于49倍,公开发售比例将由5%增至9%,超购49倍或以上少于98倍即增至10%,超购98倍或以上则回拨至11%。

香港公开发售1910万股,每手50股,合计38.2万手,在不启动回拨的情况下,甲乙组各获配19.1万手。

目前互联网+医疗是大热门,按照40万人申购算,预计启动回拨至11%,甲乙组各获分42万手,预计一手中签率70%,申购20手稳中一手。

打新乙头需要申购8万股1600手,券商准备了大量融资额度,应该有不少人申购,预计乙头中签20-30手。

五、本人操作计划

郭二侠计划用5成资金申购,其中申购一个乙头,少部分融资再加现金一手铺,手里还剩下3成资金。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP