美国财政刺激带来通胀飙升? 恐怕没那么快

本文来自 华尔街见闻,作者: 曹泽熙。

下周,拜登即将接任美国总统。早在上周末,拜登就宣称,他上台之后,会推出数亿美元的刺激计划。

市场感叹,这也有点太多了吧?

因为在此之前,即便华尔街普遍预计拜登政府将推出新的刺激方案,但大家普遍的预期是,新的方案很难超过一万亿美元。

美国印这么多美元,真的不算太多吗?

成立七十多年、专注于宏观经济和主要资产研究的加拿大独立研究机构BCA认为,至少在短期来看,美国的财政刺激并不太可能带来经济过热的风险。

展望未来两年,财政政策的确可能会导致通货膨胀。在已经是零利率的情况下,美联储希望通胀加速,因此可能进一步调降利率。而利率下降也使政府更容易出现更大的预算赤字。

财政刺激有用吗?

BCA认为,财政刺激措施带给美国经济明显的缓冲作用。

首先,刺激措施避免了很多企业在经济衰退时期倒闭。

在美国,尽管去年春天公共卫生事件蔓延开始后不久,大公司的破产率有所上升,但与2019年同期相比,2020年前11个月申请破产的公司减少了16%。

根据Epiq AACER的数据,美国包括个人破产在内的总体破产申请已降至35年低点。在过去一年中,垃圾债券价格一直在反弹,消费贷款不良率一直在下降。

大量的财政刺激使家庭可以积累大量的储蓄,这将有助于推动未来的消费支出。美国家庭的累计储蓄比大流行前高出约1.5万亿美元。

BCA估计,储蓄增加、房价上涨和股市飙升共同令四季度美国家庭净资产增加了8万亿美元,使其比2019年第四季度的水平高出11%。

相比之下,大萧条期间的家庭净资产下降了15%以上。

财政刺激太多了吗?

随着疫苗的广泛接种,经济复苏的前景将日趋明显。因此,越来越多的投资者担忧,美国的财政刺激是不是太多了?

在BCA看来,即使参议院确实采取了更多刺激措施,宽松的财政政策在短期内导致经济过热的风险很小。

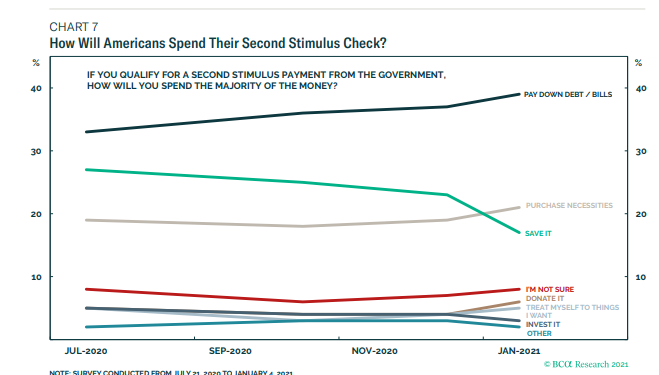

最重要的原因在于,最近的刺激方案强调直接把钱转移到家庭。 与大多数其他类型的支出不同,这些资金将主要用于储蓄。

根据纽约联储的估算,在第一轮财政刺激中,直接发给每个人的支票,只有不到30%被用作消费,36%被储蓄起来,另外还有35%则用来偿还债务。

根据市场研究公司Civic Science的数据,面对即将发放的第二轮刺激法案的600美元支票,仅有三分之一的受访者表示将用这些支票来消费。

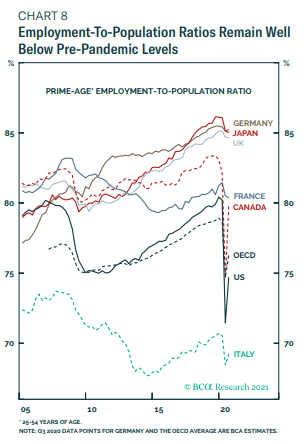

此外,劳动力市场仍有大量闲置的职位,由于公共卫生事件,多数经济体的劳动参与率明显下降。

在经合组织国家中,适龄工人的就业与人口比率仍远低于公共卫生事件前水平。即便是最乐观的估计,要想恢复就业水平到公共卫生事件之前,也需要数年时间。

长期通胀预期也很稳固,这意味着临时性的刺激措施不太可能引发通货膨胀带来的工资和物价上涨。

低利率或促使财政赤字维持高位

BCA认为,在低利率环境中,由于政府借贷成本下降,各主要经济体财政赤字或将维持高位。

公共卫生事件结束后,预算赤字有可能下降。布鲁金斯的哈钦斯中心(Hutchins Center)预计,美国国会12月份通过的财政计划将使第一季度GDP增长7%。

同样,在最新的预测中,IMF预计2021-22年主要发达经济体的财政赤字将边际减少。

当然,边际减少的财政赤字并不意味着财政赤字的绝对值减少。IMF预计,即使预算赤字已从公共卫生事件刚开始时的高峰回落,但按历史标准衡量,赤字仍将保持相当高的水平。

值得注意的是,预算赤字水平决定了整个经济的需求水平。当总需求水平超过总供给水平时,经济就会过热。如果私营部门需求的恢复速度快于预算赤字下降的速度,则总体需求将上升。 因此,一旦劳动力市场的疲软在两到三年内被完全吸收后,过度宽松的财政政策肯定有可能导致通货膨胀加剧。

对各经济体来说,预算赤字增加的理由也越来越充分。 主要经济体的实际利率为负。 低利率使政府可以承担更多的债务,而不必支付大量的利息。

对零下限限制的持续担忧也鼓励各国央行采取可能助长通胀的政策,例如避免因宽松的财政政策而收紧货币政策。 当前的政策利率水平使央行几乎没有余地以应对不利的经济冲击。 如果通货膨胀率上升,只要经济条件允许,中央银行就可以将实际利率进一步推向负值。

由于利率下降,与过去相比,今天的各国政府拥有更大的预算赤字空间。 这也意味着阻碍大萧条后复苏的财政紧缩措施不太可能再次发生。

低利率叠加高增长,2021牛市或将继续

BCA认为,高于趋势的经济增长和持续的低利率相结合,将在2021年提振股市。

要小心的是,在几年之后,随着失业率回到公共卫生事件前的水平,央行们如果开始考虑提高利率,金融市场将面临极端动荡的情形。

如果背负债务的政府无法或不愿收紧财政政策,他们最终可能会向中央银行施加压力,以人为地将利率维持在较低水平,以减少利息支付。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP