中泰国际:国泰君安国际(01788 ) 正面盈利预喜,维持“买入”评级,调高目标价至1.55 港元

本文来自微信公众号“中泰金融国际”

国泰君安国际(01788 )

正面盈利预喜,

财富管理成业绩新引擎

核心业务收益增长叠加有效成本管控,驱动2020 年盈利强劲增长

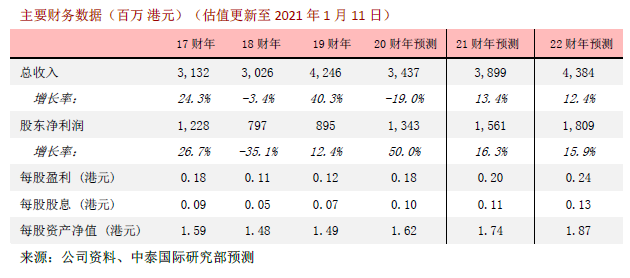

国泰君安国际(01788 )在1 月7 日公布正面盈利预喜,预计去年盈利同比增长逾50%,主要是由稳 固的收入及融资成本减少所推动。虽然公司上半年受疫情的影响,多个业务板块收入均下降导 致营收同比下降23%,但下半年随着金融市场反弹,带动投资/做市业务收入改善,企业融资业务稳 步复苏,财富管理转型把握市场增量机遇,已见成效。展望2021 年,我们预测公司的业务发展维持 稳健与均衡,财富管理业务成为公司业绩高速增长的新驱动力,减值拨备趋减少而资产质量更稳健 优质。因此我们将公司2021/22 年盈利展望分别上调至38.99/43.84 亿港元。我们对公司的目标价 提升至1.55 港元。重申买入评级。

财富管理转型已见成效,企业融资稳步复苏

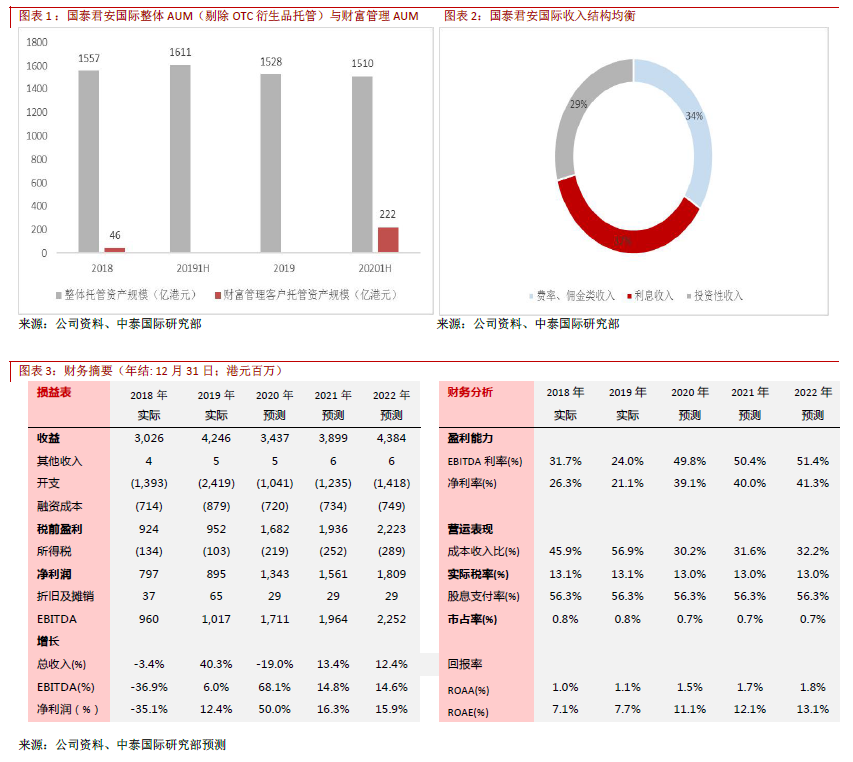

随着疫情因疫苗接种而减退,中国内地与香港本地经济进一步复苏,而市场流动性充裕和利率低企, 叠加美国去年底通过《外国公司问责法》,加速中概股的回归,香港财富管理市场预期增量明显。公司洞悉市场趋势,加码财富管理业务并已见成效,新客户数量高速增长,财富管理资产规模于 2020 年底已超过300 亿元,财富管理与企业融资、资产管理等业务间的协同效应加强;去年下半年 债券承销业务得到改善,中资美元债承销规模持续高增。而股权承销业务收入的改善较微,全年参 与IPO 保荐项目仅4 个。预期今年上半年公司参与IPO 保荐项目变多,股权承销业务收入会持续改 善,推动企业融资整体业绩稳步增长。

减值拨备持续减少,贷款与融资业务发展质量提升

公司从2017 年采用IFRS 9 会计准则,开始计提减值费用并逐渐加大拨备力度,2019 年上半年计提 减值拨备5.12 亿元,主要针对2017 年之前的高风险贷款业务,而去年上半年减值拨备同比降93%至 0.38 亿元,预计去年全年拨备仍维持在较低水平。管理层亦表示后续年份的减值拨备会逐渐减少, 资产负债表的质量将持续优化。此外,公司贷款与融资业务发展质量提升,贷款与融资余额去年上 半年劲升28%至150 亿元,利息收入微降3.3%至3.5 亿元,随着减值费用减少,该部收入有望持续 增长。

短期内无融资计划,ROE 目标为10%以上

公司现在资本金充裕,短期内无融资计划,业务增长仍会围绕“一低一高两适中”原则,即较低融资成本、不低于10%的ROE 目标和增长适中的节奏。

维持买入评级,调高目标价至1.55 港元

公司在港中资券商中发展稳健、业务收入较均衡,派息稳定,公司发布盈喜再次验证公司稳健经营 前景向好,我们调整公司2021 年营收预测至38.99 亿元,调整净利至15.61 亿(+16.3%),给予 1.55 港元的目标价,对应0.95 倍的21 年PB,目标价对应现价有34.8%的潜在升幅。

风险提示:(一)金融市场剧烈波动;(二)宏观经济复苏不如预期

(编辑:吴佩森)

扫码下载智通APP

扫码下载智通APP