奈飞(NFLX.US)终结“烧钱”时代?

本文来自微信公众号“镜像娱乐”。

刚刚过去的2020年,是流媒体竞争最为激烈的一年。

卫生事件这只黑天鹅让人们的户外出行受到了桎梏,正是互联网平台争夺用户留存时间的好时机。尤其是对于承载着数字内容的流媒体而言,更需要在危机中寻找机遇。

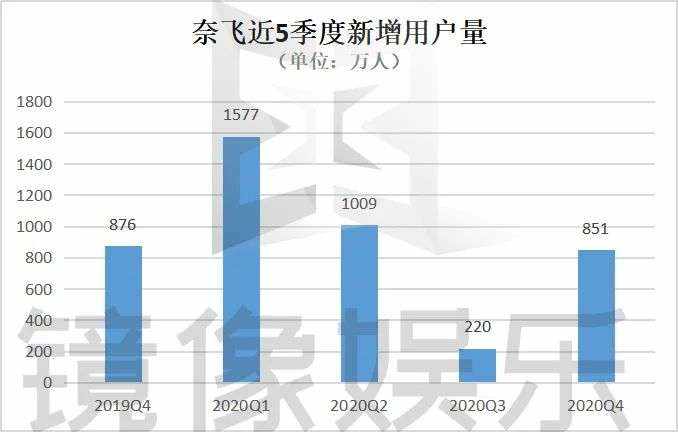

全球最大的流媒体奈飞(NFLX.US)便在卫生事件期间通过上线大量的独家影视内容,实现Q1净增用户量1577万人,同比上升64.27%,Q2新增用户量1009万人,同比上升273.7%,成为全球流媒体的最大赢家。

当然,爆炸式增长并不具备可持续性。第三季度,奈飞新增用户量仅为220万人,同比下降61.4%,环比下降78.2%。近日发布的Q4财报显示,流媒体付费用户净增851万,增速有所回温。这个数字高于市场预期的606万,但同比仍有着2.85%的降幅。

增速从失控到平稳,奈飞的焦虑没有解除。

2020Q4及全年,奈飞最大的惊喜是自由现金流终于回正,预计之后将不再需要融资来支撑平台运营。但这是否意味着奈飞的烧钱大战就此结束?根据财报数据来看,奈飞的营收和净利率同比增速正持续下降,美国本土业务遭遇天花板,加之Disney+、Apple TV +等众多享有会员定价优势的流媒体迎头而上,均意味着奈飞将要面临的市场压力只增不减。

奈飞“失控”到“刹车”

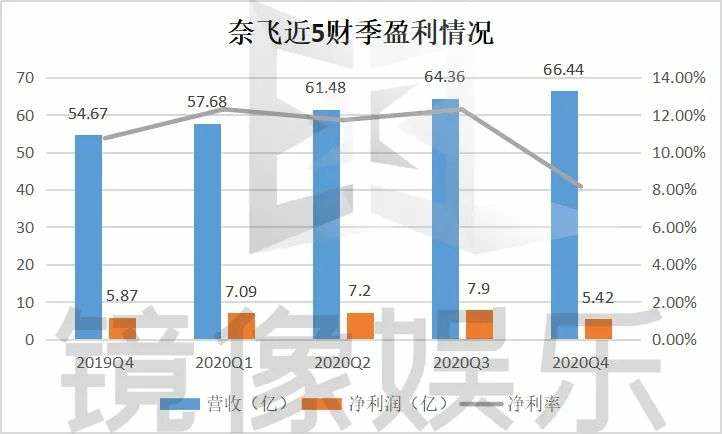

第四季度,奈飞的营业收入为66.44亿美元,同比增长21.5%。净利润为5.42亿美元,同比下降7.7%,环比下降31.39%,未达到华尔街预期。奈飞股价盘后大涨12%,每股1.30美元降至每股1.19美元。

根据近5个财季的数据来看,奈飞的营收数据稳定,每季度都保持着20%左右的同比增幅。

但净利润并没有随之呈持续增长趋势。卫生事件期间,用户的付费意愿上涨,导致今年Q1的净利润直线上涨,Q1、Q2、Q3的净利润分别为7.09亿、7.2亿、7.9亿。但随着Q4营业成本和经营费用的不断增加,以及美国订阅价格涨价后本土用户的付费率降低,导致净利润明显下滑。

近5个财季,奈飞的营业成本分别为34.66亿、36亿、36.44亿、38.68亿、41.65亿,说明奈飞的内容耗资在不断加码。一直以来,奈飞都需要依靠外部融资来支持内容运营及平台维护。

去年11月份,为了缓解内容成本所带来的资金压力,奈飞上调了美国地区的会员订阅价格,将标准套餐将从12.99美元上调至13.99美元,高级套餐将从15.99美元上调至17.99美元。而北美市场是奈飞用户规模最大的地区。截止到2020年Q4,奈飞在北美地区的付费用户达到7394万人,占2.037亿总付费用户量的36.3%。

本土会员价格的调整,势必会造成奈飞的主场失控。因无法获取到足够多的付费用户,导致营业收入的增长不够迅猛,无法抵过营业成本和经营费用的增长。

2020年全年,奈飞营收为249.96亿美元,与上年的201.56亿美元相比增长24%,净利润同比增长47.9%至27.61亿美元,摊薄后每股盈利6.08美元,上年同期为4.13美元。奈飞每财季的营收和净利润都保持稳定增长,2016-2020财年的净利率分别为2.11%、4.78%、7.67%、9.26%、11.05%,意味着奈飞的经营效率在持续增强。

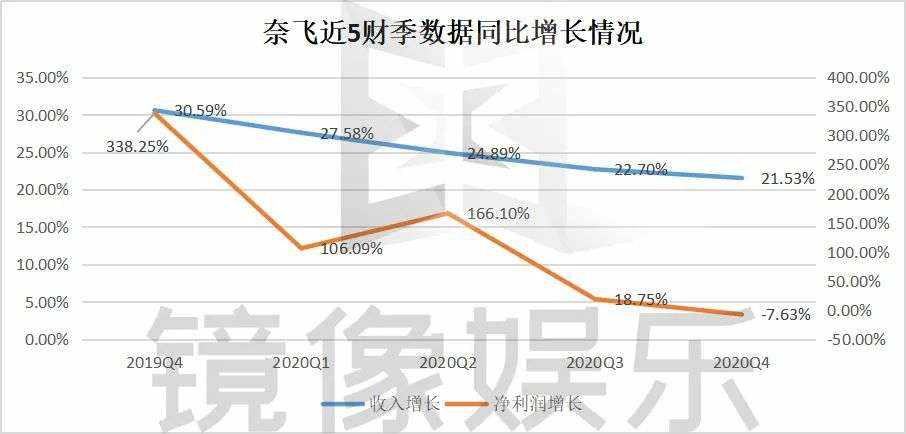

不过,奈飞近3年来的营收和净利润的同比增长幅度却持续下降。2018年,奈飞的营收同比增长为35.08%,净利润同比增长116.71%,2019年这两项数字变为27.62%和54.13%,2020年则为24.01%和47.91%。

而这样的数据还来自于2020年的卫生事件背景之下,即便卫生事件激增了奈飞的用户数量及APRU,但其营收和净利润的同比增速仍不敌过去两年,这说明奈飞的盈利空间有触及天花板的趋势。

烧钱时代将终结?

众所周知,奈飞没有广告业务,所有的获客成本都集中在内容的引入与创作上。但无论是版权费用还是原创内容的制作都是非常烧钱的。

高盛的预测数据显示,2020年奈飞预计在原创内容上投入173亿美元,比投入规模第二大的亚马逊Prime Video高出近100亿美元。迪士尼的流媒体业务Disney+的全年内容预算仅为16亿美元左右。

如此强大的内容斥资,紧靠营业收入是远远不够的。即便奈飞每年的财务报表都十分好看,但事实上,其成本的消耗需要靠不断的融资来支撑。不过,这一状况过于将在2021年得到改善。

根据财报来看,2020年Q4,奈飞自由现金流为-2.8 亿美元,而上年同期则为-17 亿美元。虽然去年Q1-Q3的现金流转为正数,但主要原因是卫生事件导致的制作延后继而使现金支出延后。2020年,奈飞自由现金流为 19 亿美元,而过去的数年里,奈飞的自由现金流都是负数。

奈飞管理层在财报会议中表示:“公司目前有82亿美元的现金余额和7.5亿美元的提取信贷额度,将不再需要为日常运营筹集外部资金。”此外,奈飞CFO还表示:我们的总债务将维持在100亿至150亿美元之间,以便在必要时保留进入债务市场的机会。过剩的现金也将通过回购的方式流回到持有者手中。

但这是否代表奈飞以优质内容吸引用户的长期商业逻辑是正确的?

根据智通财经APP的报道来看,华尔街大行对奈飞的走势普遍看好。Pivotal Research认为考虑到奈飞在成熟的美国/加拿大市场的表现,它的全球渗透率可能比预期要高;富国银行认为奈飞的现金流有持续性,在用户基数仍在扩大的情况下,几乎没有因素可以阻止其提高订阅价格;美国银行认为,奈飞有潜力继续实现进一步用户增长,掌握更多的定价权,可以在2021年继续提高订阅价格。

由此来看,公司通过 “烧钱” 打造优质内容从而吸引用户的长期逻辑正在被证实。但市场及环境的变化同样难以预料,奈飞的“烧钱”战略即便在当下或未来的几年中呈现出了利好趋势,但从长远方向来看,奈飞仍面临诸多需要应对的难题。

本土业务触及天花板

2020年Q4,奈飞全球流媒体视频服务的付费用户净增851万人,低于去年同期的876万净增。2020全年,流媒体付费用户总数为2.037亿,同比增长21.9%。

Q4,美国和加拿大地区流媒体服务的付费用户净增85.5万人,高于去年同期54.8万净增;欧洲、中东和非洲地区付费用户净增445.6万人,高于去年同期442万净增;拉丁美洲地区付费用户净增121万人,同比下降82.4万净增;亚太地区付费用户净增199万人,高于去年同期的175万净增。

营收方面,来自于美国和加拿大流媒体视频服务的营收为29.80亿美元,同比增长12%。欧洲、中东和非洲贡献营收21.37亿美元,同比增长37%。拉丁美洲地区的营收为7.89亿美元,同比增长6%。亚太地区同比增长最高达64%,营收为6.85亿美元。

2020全年,美国和加拿大地区流媒体服务的付费用户净增627.4万人,欧洲、中东和非洲地区付费用户净增1492万人,拉丁美洲地区付费用户净增612万人,亚太地区付费用户净增925.9万人。

整体来看,美国和加拿大地区、拉丁美洲地区的发展缓慢。亚太地区在收入增长方面,欧洲、中东、非洲地区在用户增长方面,则存在着一片蓝海。有数据显示,奈飞目前是韩国最受欢迎的流媒体平台之一。截至2020年底,奈飞在韩国的付费用户已经达到了410万人。

但在企业高层眼中,奈飞在美国加拿大地区的增长空间还有待开拓。奈飞联席首席执行官里德·哈斯廷在财报会议中表示,“奈飞在美国加拿大地区的普及率只达到了60%,并且还在持续增长中。在美国,仅计算付费电视的全年收视率,奈飞仍然不到10%。”

但即便如此,奈飞在北美地区的流媒体业务触及天花板仍是不争的事实。SimilarWeb的数据显示,去年12月来自美国和加拿大地区的月均访问人数为5790万,与8月的峰值相比下降了4%。国际访问量则创新高达到1.41亿,较9月的最高峰值增长了10%。

事实上,随着人口红利的收割结束,用户增速疲软是多数互联网平台都会面临的困境。但互联网平台普遍有着诸如广告、电商、游戏、线下设施等更多元的变现方式,而奈飞现阶段只能够依靠用户付费。在竞争加剧的流媒体市场下,奈飞可能还需要新的内容或形式来覆盖更多本土用户。

目前,奈飞也将部分精力放在了海外用户市场的开拓上。数据显示,奈飞在欧洲、中东、非洲地区的渗透率为19%,亚太地区渗透率为11%,上涨空间巨大。国际投行Stifel的分析师斯科特·德维特表示,奈飞正在非英语原创内容方面投入了大量资金。2019年,奈飞就发布了约300种此类内容。

除了用户数量之外,ARPU也是流媒体平台的核心经营指标。

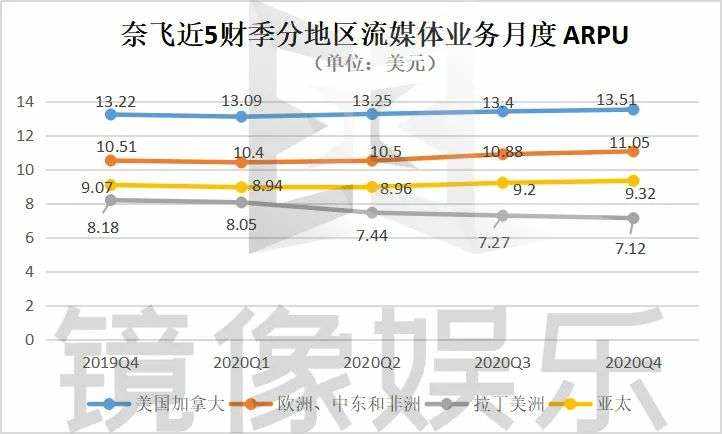

奈飞于去年11月份针对部分地区调整了订阅价格,因此提价的影响尚未计入整个季度。Q4,奈飞的全球ARPU与去年同期持平。拉丁美洲的ARPU已经连续五个季度下滑,其他地区都实现了小幅度的增长。作为拥有3753.7万付费用户的拉登美洲依然对奈飞而言依然存在巨大的市场,ARPU的持续下跌也需要企业警觉,针对内容或付费模式做出调整。

管理层预计,提价的主要影响将在今年Q1开始显现,考虑到各地区的提价标准不同,预计全球 ARPU 涨幅将在 5% 左右。

但全球流媒体平台的强劲发展以及价格优势可能也会对奈飞造成影响。目前,奈飞的基础会员订阅价格每月高达12.99美元。而迪士尼的流媒体视频服务Disney+每月订阅价格为6.99美元,苹果的Apple TV+服务每月为4.99美元。奈飞在过去数年形成的用户黏性的确不足以在短时间被撼动,但决定用户复购率的还有优质内容和独家内容,这一点,奈飞并不足以高枕无忧。

奈飞高压中“求生”

看空机构Needham指出,鉴于2020年的出色用户增长表现,流媒体的竞争也日益激烈。Discovery Plus、Paramount Plus等新服务在陆续推出,迪士尼、亚马逊、AT&T等具备流媒体业务的平台盈利模式多元,且享有价格优势。随着卫生事件红利的衰弱,体育赛事直播的不断回归,奈飞将面临更大的竞争。

从用户数据上来看,Disney+自2019年11月推出后一年,就新增了8000万订阅用户。根据《财富》的调查显示,有39%的奈飞用户准备同时订阅Disney+,这个数据在美国00后用户中则高达46%。市场研究公司的数据也显示,2020年在用户使用流媒体的时长里,奈飞占28%,低于上年的31%,Disney+则在一年时间内达到6%。

这自然与平台内容的优质性和独家性有关。

卫生事件期间,迪士尼的主营业务线下主题公园的营收剧烈下降,于是将更多的精力投入在Disney+。过去几年,迪士尼已经将部分电影版权从奈飞上下架,用于建设Disney+的内容版块。

尼尔森数据显示,2020年在原创剧集榜单中,奈飞作品《黑钱胜地》《路西法》等4部作品排名前4,迪士尼出品的《曼达洛人》排名第五。流媒体电影观看市场榜单上,Disney+占据了TOP10中的7个位置,迪士尼电影《冰雪奇缘2》《海洋奇缘》位列第一、第二,奈飞的《爱宠大机密2》排在第三位。这说明奈飞流媒体巨头的地位并非不可撼动。

而奈飞的竞争对手不只是迪士尼。

2020年,《老友记》从奈飞平台下架,转移到AT&T旗下的HBO Max流媒体平台。另一档情景喜剧《办公室》也于今年被康卡斯特旗下的NBC环球收回版权,转移到康卡斯特的孔雀频道。根据尼尔森的调查数据显示,2018年,《办公室》和《老友记》是奈飞平台播放时长最高的两部作品,分别为521亿分钟和326亿分钟。

两大头部版权的流失虽然不会对奈飞的经营情况造成剧烈影响,但这一结果已经释放了新的信号。

近日,美国第三大ViacomCBS宣布将于3月份发布其流媒体服务Paramount +。美国电信巨头AT&T的华纳媒体部门也正在加速经营和布局HBO Max流媒体平台,康卡斯特旗下NBC环球的孔雀Peacock服务也在分切蛋糕。《老友记》和《办公室》的“移民”,就说明了奈飞的独家优质内容正在缓速被竞品抢夺。

2021年Q1,奈飞计划增加600万订阅用户,其CFO表示“这仍是一个很大的数字”。可见,奈飞在用户增长等指标方面仍略显疲软。但目前来看,奈飞的增值空间被提前透支,全球卫生事件又存在诸多不确定性。2021,奈飞将面临着更大的挑战。这样的挑战不仅是奈飞的,更是整个流媒体市场的。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP