港股打新 | 微创心通VS启明医疗-B(02500)哪个更强?

本文来自“爱投资的小熊猫”。

结论

赛道不用多说,10倍以上空间,高瓴买赛道:启明医疗-B(02500)、沛嘉-B(09996)、微创心通;

对标启明医疗,微创技术、价格均占优,看好后续市值超越启明医疗。

短期不用担心集采的事,现在都几乎没进医保,哪里来集采,何况国内能做的就这么两三家,国外的产品一个贵一个不是特别适应中国人的特点。

微创心通医疗科技有限公司(“本公司”)是一家领先的医疗器械企业,专注于心脏瓣膜疾病领域的创新性和潜在最优整体解决方案的研发和商业化。这个已经有很多研究,一些术语就不科普了,摘取一些研报整理如下,重点比较下启明医疗,有兴趣的可以去查看相关券商的深度研报。

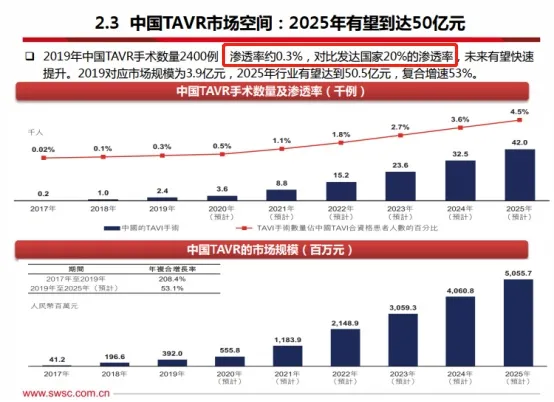

一、赛道 8分(渗透率极低 行业空间相对较大) ,6年10倍的爆发市场(2025 50亿 2030 100亿以上)

外加降价及将来进入医保经济可及性将推动行业放量。

二、发展趋势与重点

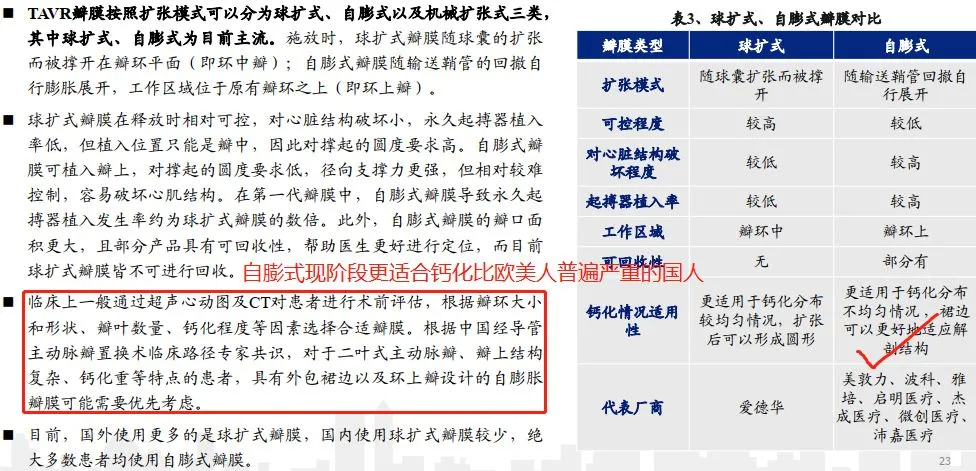

①球扩式还是自膨式(现阶段自膨式更适合国人钙化更严重的特点,但也有起搏器植入率较高的缺点(影响中晚期生存期),学术上尚未有定论哪有更优)未来看的设计更能解决实际问题。

②猪心包还是牛心包?

欧洲市场大部分TAVR是牛心包,美国市场爱德华市占率大约2/3(牛心包),美敦力占1/3。

爱德华和微创同样选用牛心包,而美敦力和启明则采用猪心包。临床效果上,两种瓣膜无明显差异,但牛心包在血流动力学和术后并发症上有优势。牛心包耐用性更强。

未来技术发展方向:

第二代(国内权威专家葛均波院士(国内第一台TAVR由葛教授主持)将第二代介入性主动脉瓣定义为“具有防瓣周漏、可回收、小输送系统(<18F)或者自动定位等两个以上特性的瓣膜”)

第叁代以爱德华的Sapien 3为代表(二代改进型) 它改变了第一代瓣膜系统在输送尺寸、定位和防瓣周漏设计上的缺陷,定位和释放过程更加精准可控,可有效减少永久起搏器的植入和瓣周漏,提高手术成功率。

三、未来销售进一步放量的重点与难点:

(更高的安全性、有效性;更低的并发症)=更好的临床数据+更优的长期随访数据;再加上操作友好性+学术推广能力以及定价、医保政策等。

四、竞争格局(9分)

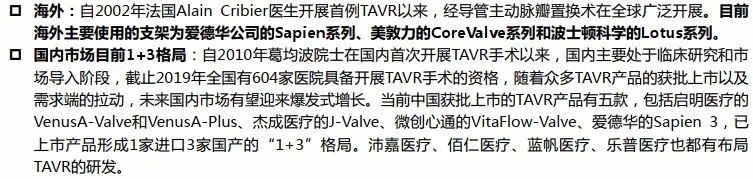

(3+1) 3家国产(启明、微创、杰成),1家进口(世界最大厂商爱德华) 微创很可能市场份额逆转变第一

杰成内部闹矛盾,公司陷入诉讼解散危机,不会是对手;爱德华技术先进、但海外的产品一个是价格更急昂贵、还有学术推广(销售能力)没中国强、还有产品本身未必适应中国人的生理特点。其他国内对手商业化比这两家晚的更多,除非技术更牛逼(安全性、有效性),否则只能喝剩汤。因此预计未来微创、启明将主导国内TAVR/TAVI市场。海外也是这个规律,爱德华独占60%,美敦力30%,其他的占10%。

18年启明占据80%市场份额,20年底预期销量被微创心通反超(后面会总结分析塬因)

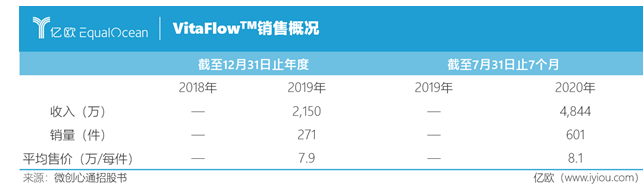

根据一份调研纪要,2020年上半年,启明医疗销量707台,微创心通医疗招股书显示2020年前7个月销量达到601,从微创医疗2020年中期报告可推算出上半年VitaFlow销售约450件,意味着7月单月销售150件(大幅提速)(启明医疗是17年4月上市,微创心通是19年7月上市,这个爬升速率要比启明快的多,按这个速度到2020年底销量反超启明医疗的可能性挺大的)

有研报提到微创心通抢了启明不少市场份额:

微创VitaFlow:目前一二线医院中,上海复旦中山医院TAVR手术VitaFlow占比70%, VenusA占比30%;武汉亚心医院VitaFlow占比超80%,而北京阜外医院VitaFlow占比近45%(注:阜外是启明医疗的核心合作医院)。

公司素质(主要跟启明医疗比较) 8分1)微创能抢启明的市场份额,靠3点:

①微创系深耕心内科室,有更强的学术推广能力(渠道扩张能力)

微创医疗中期报告写到上半年已覆盖72家,而微创心通招股书中截至7月底已经覆盖120家医院,前20大医院中的18家。前20大医院将完成中国73.5%的TAVR手术。

预计VitaFlow下半年将继续放量,微创在心内科方面的渠道优势非常明显。

②更便宜的价格;微创心通比启明医疗足足便宜5万人民币

③最重要的,更强的临床表现(材质上微创用国际主流的牛心包VS启明用猪心包)

【我们自主研发的第一代经导管主动脉瓣植入(「TAVI」)产品VitaFlowTM,于2019年7月获国家药监局审批并随后于2019年8月在中国进行商业化。根据弗若斯特沙利文的资料, VitaFlowTM是中国首个使用牛心包作为瓣膜组织的商业化TAVI产品。一般而言,与猪心包相比,牛心包的耐久性及血液动力学性能较好。同时, VitaFlowTM富有创新性的特徵包括中国首创聚对苯二甲酸乙二醇酯(「PET」)双层裙边设计和全球唯一商业化的电动输送系统,这些独特设计令VitaFlowTM在中国及全球TAVI产品中获得潜在同类最优的临床试验结果,包括较低的全因死亡率和较低的术后併发症发生率。】

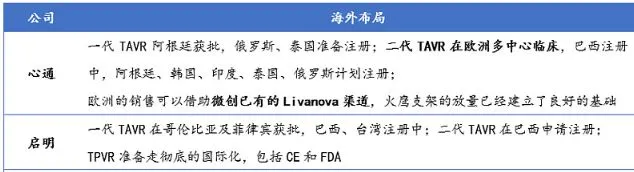

2)微创国际化野心更大(可以看出对其自身技术的信心)

我们的第二代TAVI产品VitaFlowTMII已在中国完成註册临床试验且正在欧洲进行临床试验。我们于2020年10月向国家药监局提交VitaFlowTM II的註册申请,且我们计划于2021年底前申请VitaFlowTM II的CE标誌。根据弗若斯特沙利文的资料,截至最后可行日期, VitaFlowTM II是唯一在中国研发并已在欧洲开展临床试验的TAVI产品。

我们已于2020年7月及2020年11月分别在阿根廷及泰国成功註册VitaFlowTM。

3)不过,启明医疗也有它的优势:

①直销模式,加上其价格策略,毛利率会高很多;相对高的营收能支撑起更大的研发投入,微创心通因为营收较小研发投入就相对保守。(这个我认为是微创策略性降价让利抢占市场培养医生粘性有关,不是什么大劣势,上市融资后研发会得到加强);

②启明二代产品率先获批(2020年11月),微创正在申请注册,预期今年获批,估计要比启明慢半年到1年(跟一代比时间差缩短了(17年4月VS 19年7月))

这个也是启明保持其领先地位为数不长的时间窗。等微创的二代获批,它又没有性能上的优势了。

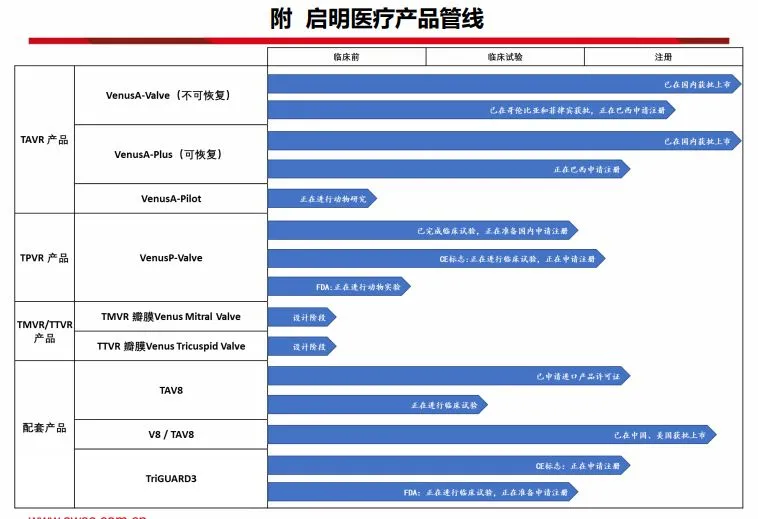

4)启明在TPVR领域也更快一些。微创进展比较快的集中在主动脉领域;启明在市场比较小的TPVR领域也进入申请注册阶段,可以走差异化竞争路线。至于沛嘉,进度最慢,今年上半年商业化第一代产品,只能喝点汤了,沛嘉之后的汤都未必有。

五、市值:

先看看券商怎么给这行业估值:

![]()

现在微创的收入体量相对启明医疗要少一半左右(这是低价抢市场策略导致的),但是微创增长更快、跟启明比互有优势(微创一二代技术更优学术推广能力更强;启明有先发优势,二代也是先获批),我更好看微创一点。微创IPO市值估计在200亿港币左右(更快的增速有估值溢价),看好后续市值超越启明医疗。

六、综上总结:

赛道不用多说,10倍以上空间,高瓴买赛道(启明、沛嘉、微创);

对标启明医疗,微创技术、价格均占优,看好后续市值超越启明医疗。

短期不用担心集采的事,现在都几乎没进医保,哪里来集采,何况国内能做的就这么两叁家,国外的产品一个贵一个不是特别适应中国人的特点。(编辑:mz)

扫码下载智通APP

扫码下载智通APP