升白生物制剂细分赛道新入竞争众多,技术迭代驱动行业扩容

本文转自微信公众号“头豹”。

升白制剂是针对抗肿瘤化疗和放疗所引起的毒副作用的药物

随着恶性肿瘤的发病率呈逐年攀升,越来越多的患者需要进行抗肿瘤的治疗,如化疗、放疗。“骨髓抑制”是最常见的放疗、化疗毒副作用,临床检验表现为白细胞减少症,此时病人的感染风险大大增加,所以临床上特别重视化疗期间白细胞降低的情况。骨髓抑制按照严重程度依次分为0—4度,3度及4度被视作重度骨髓抑制。

升白制剂是针对抗肿瘤化疗和放疗所引起的毒副作用即骨髓抑制(表现为白细胞减少症,CIN)、用于提升体内白细胞数的药物。

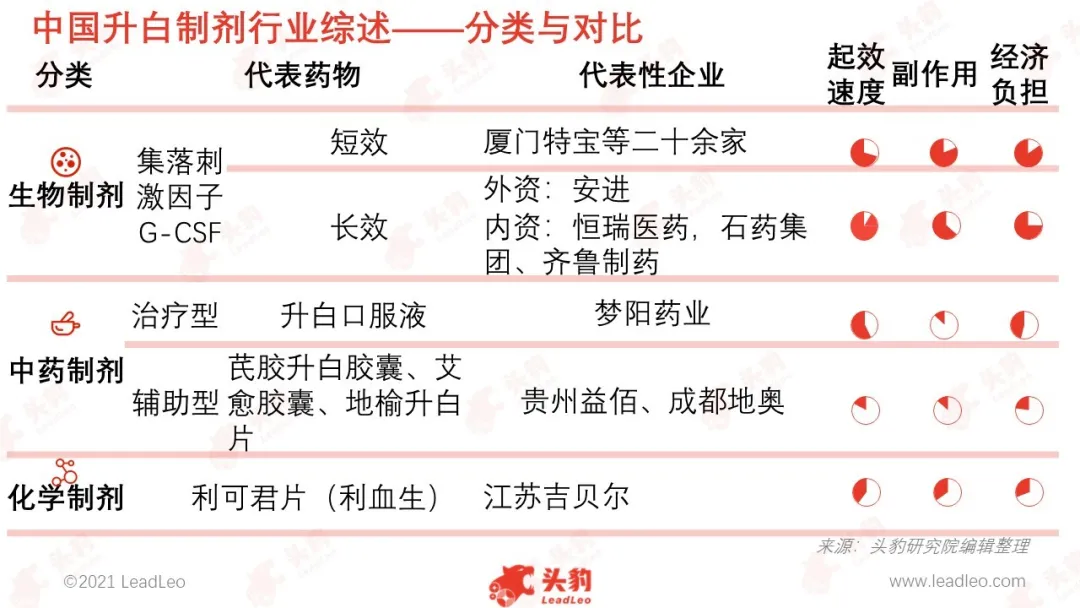

升白制剂分为生物制剂、化学制剂、中药制剂,前者是治疗重度骨髓抑制的必备药物,后两者常作为预防、轻度病症用药

升白制剂按照成分性质可分为生物制剂、化学制剂、中药制剂。

生物制剂即粒细胞集落刺激因子(G-CSF),也称升白针,是血管内皮细胞、单核细胞和成纤维细胞合成的糖蛋白,作用于粒系祖细胞,可促进其向成熟的嗜中性粒细胞增殖、分化。作为治疗重度骨髓抑制的最常用、国内外临床指南首推的升白药,它起效快但经济负担大,且约10%~30%的患者会发生轻度至中度骨痛,G-CSF分为短效和长效,前者的作用时间短,需要天天注射,每2-3天抽血复查白细胞,后者即长效G-CSF是利用PEG共价修饰蛋白质,变成缓释的药物,仅注射一次,作用时间可持续2周,不用频繁的抽血化验血常规。

化学制剂、中药制剂常作为预防、轻度病症用药。升白化学制剂价格与不良反应率远低于生物制剂,适合长期服用,利可君片是该领域代表药物,市场份额超80% 。中药升白制剂分为辅助型和治疗型,辅助型产品已有三十余年历史、产品众多且同质化严重,价格低起效慢,治疗型产品近3年才上市,与前者相比疗效更加明确。

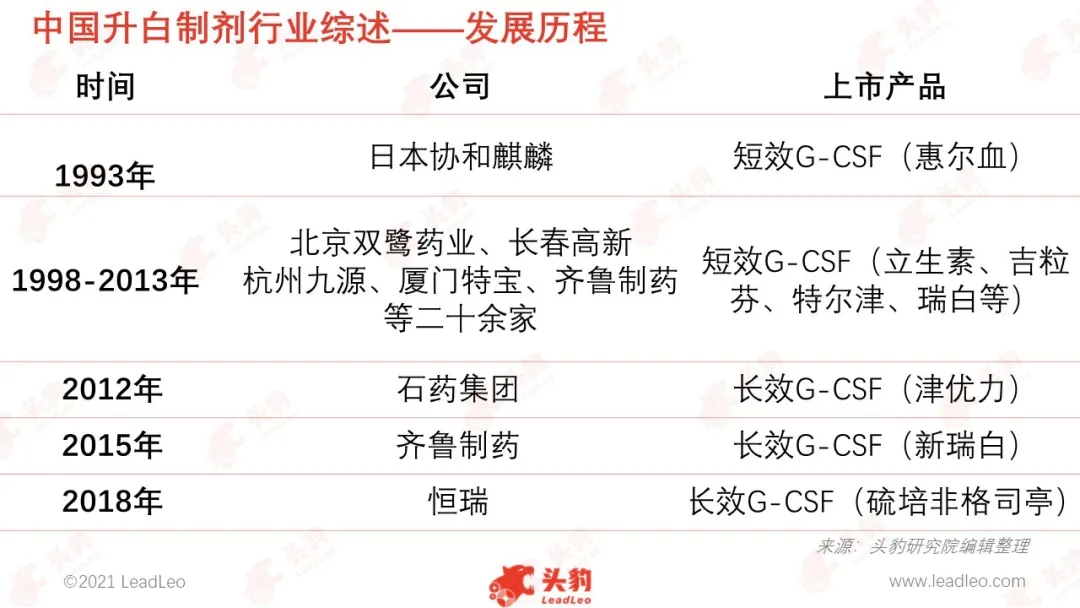

生物制剂作为重度骨髓抑制时的用药金标准,自1993年出现后快速进入主导地位

20世纪90年代及以前国内尚无升白针,恶性肿瘤患者因化疗所致中性粒细胞缺乏主要依靠化学制剂与辅助型口服中药,但均只对2度以下骨髓抑制有效,死亡率高达60%。

1993年,首个短效G-CSF进口产品进入国内,陆续被国内共30多家制药企业仿制,短效针剂率先实现国产替代进入平缓期。

由于治疗3度及以上的骨髓抑制要求极快速起效,必须采取升白生物制剂,同时生物制剂单价高于中药制剂、化学制剂几十甚至上百倍。

所以,自生物制剂(G-SCF)出现在升白制剂赛道后,虽然化学、中药升白制剂作为轻度骨髓抑制的治疗用药与重度骨髓抑制的辅助用药,它们的销量并未大幅度被影响,但升白制剂赛道的绝大部分市场份额(以销售额计算)还是被生物制剂占据,升白制剂行业的总规模变化也由生物制剂主导。

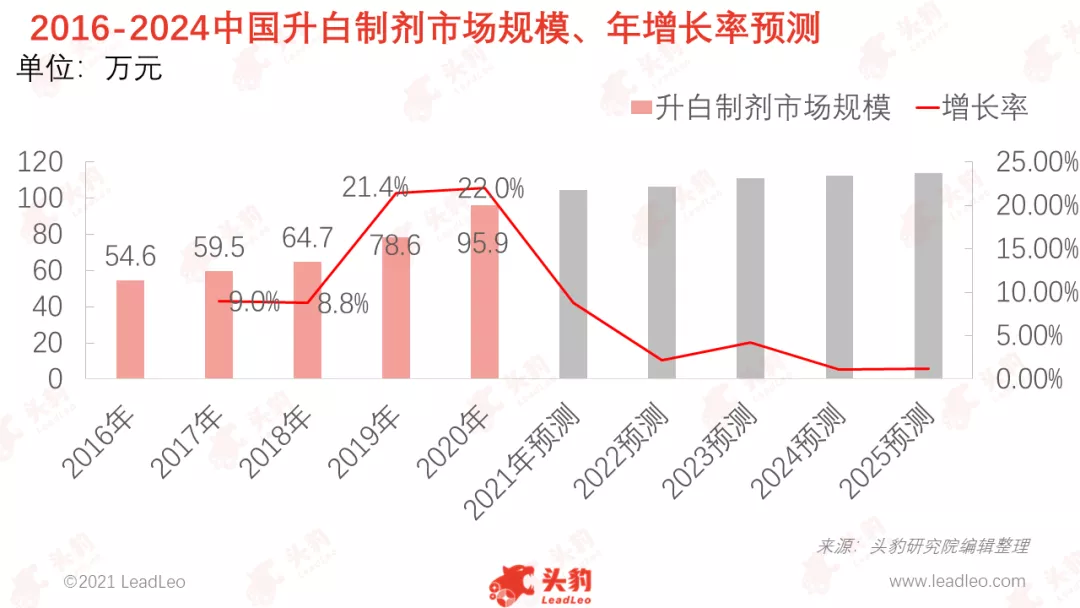

2017年至2020年生物制剂放量带动升白药市场规模高速增长,未来将稳定扩容

2017年之前,市场暂处于预热期。尽管长效针剂津优力、新瑞白分别在2012年与2015年上市,但还处于市场教育阶段,且由于价格高昂且不进医保,并没有形成规模化销售,生物制剂中的长效G-CSF制剂应用比例仅约为1%,未带动升白制剂市场规模快速增长。

2017-2020年,市场处于高速放量期。

2017年,长效G-CSF正式进入国家医保乙类目录,市场教育已有成效,药物可及性能够得到进一步保证;2018年,长效G-CSF制剂应用比例已逾50%,由恒瑞医药自主研发的全新第二代长效G-CSF“艾多”获批上市,经2019年医保谈判降价后也被正式纳入国家医保目录。这期间,长效G-CSF销售放量,带动升白药市场规模高速增长,年复合增长率高达12.57%。

2021年起,由于长效G-CSF自2017年进入医保目录而放量的红利已大部分被释放,未来市场规模增速将大幅连续放缓。但升白制剂作为肿瘤化疗治疗毒副作用的必需品,医患强烈及迫切的刚性需求使得升白制剂行业仍有发展空间。接下来的行业规模增速将在较小区间内浮动。

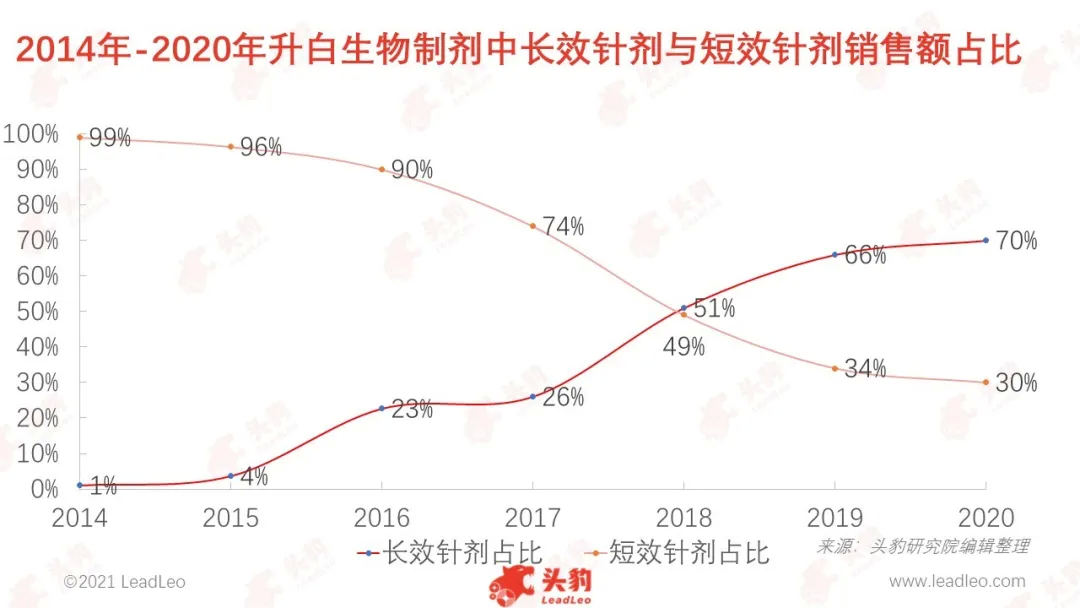

患者的依从性需求催化长效G-CSF取代短效的进程

历史数据显示,国内G-CSF整体市场已呈长效化替代趋势。长效G-CSF市场占有率从2014年的1%逐年上升,2017年市占率跃升至28.84%,至2018年已经与短效G-CSF持平,目前约占有70%的市场份额,短效剂型市场已趋于饱和。长效剂型远未达销售瓶颈,仍有替代短效剂型的空间。

短效G-CSF半衰期短,而长效产品在机体内具有较长的半衰期,一个化疗周期中只需给药1次即可维持药效,有效降低用药频率,满足了患者依从性需求。同时,其副作用较短效型有所改善。

由此可见,长效G-CSF取代短效的进程仍将继续。

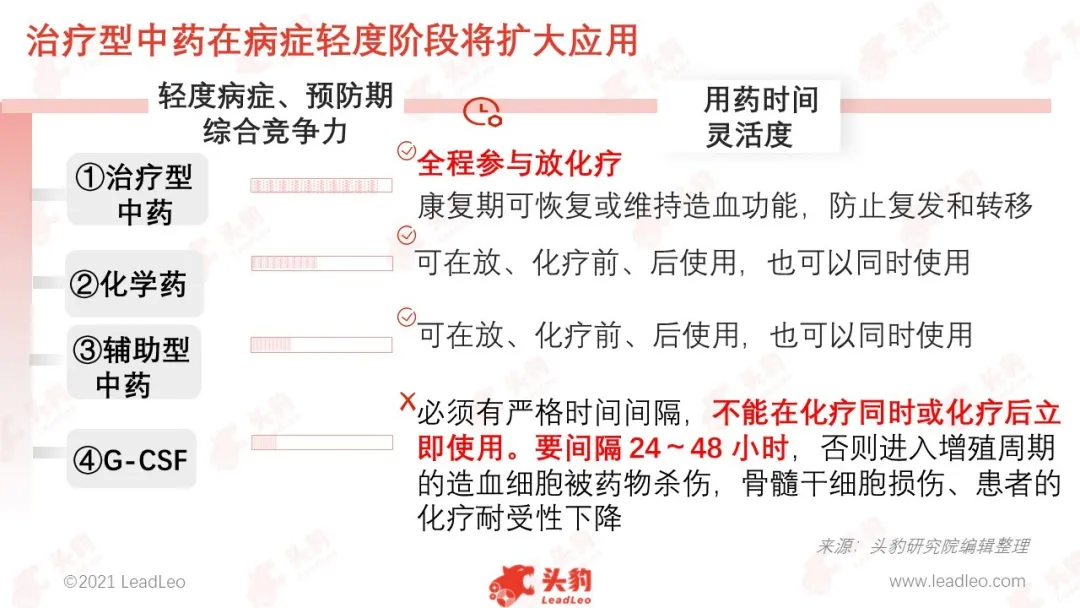

治疗型中药在病症轻度阶段将扩大应用,梦阳药业的生白口服液有望成为细分赛道明星产品

在预防期以及轻度病症阶段,治疗型升白中药的竞争优势明显。

生物制剂G-CSF是重度骨髓抑制时的用药金标准,但因其原理是催熟、透支白细胞,故皮下注射后外周血及骨髓象中将充满大量幼稚白细胞,白细胞计数成倍增长、成倍下降,不得不反复用药,反复使用疗效明显下降;

另外,它只是作为升高癌症患者体内白细胞的暂时性手段,并不能帮助患者恢复骨髓造血系统,对骨髓没有保护及增强作用,并伴有明显的不良反应(sweet 综合症、骨痛等),所以在轻度骨髓抑制及预防时,不建议使用;另外,它的使用必须要和化疗间隔24~48小时,否则进入增殖周期的造血细胞被药物杀伤,骨髓干细胞损伤、患者的化疗耐受性下降。

化学制剂例如利可君片,虽然早在1982年就上市,临床研究、验证历史久,可靠性安全性高,但单独使用起效速度一般,研发门槛不高,价格低廉。

中药制剂中,辅助型中药大部分产品缺乏循证医学证据,起效速度、疗效难以用量化指标衡量,在医生观念中地位较低;而治疗型中药例如梦阳药业的生白口服液(生白合剂),在轻度病症期及预防期单独使用起效速度与化学制剂、辅助型中药相比有质的提升,通过滋养骨髓主动生白故远期疗效更稳定,且预防阶段使用可以大大降低化疗后重度骨髓抑制发生概率,一定程度上降低后续G-CSF使用的必要性。

梦阳药业是治疗型中药赛道的主要参与者,作为专注于解决肿瘤治疗毒副作用的创新中药专业化生产企业,其生白口服液疗效确切,临床验证数据充分,覆盖临床、院内药房、院外药房、全国共504家等级医院,自2017年开始销售以来,3年的年销售额复合增长率高达141.5%,备受市场看好。

现有药物存在短板,催生新型升白生物

自1991年以来,只有G-CSF被批准用于治疗重度骨髓抑制。目前长效G-CSF虽然国内只有3款药物上市,但新入竞争者众多,双鹭药业、格兰百克等近十家企业都纷纷利用PEG这一目前最常用且简单易行的修饰技术来实现G-CSF的长效化;但即使应用G-CSF,部分化疗方案中仍有80%以上患者会发生四级白细胞减少症,并且绝对中性粒细胞计数最低点通常发生在第6~8天,严重感染、发热、菌血症和死亡等临床不良后果仍然时有发生。该领域成为世界各国医学工作者尚未解决的难题。

而万春医药(BYSI.US)有望推出一种非G-CSF类药物,其可能成为30年来首个“突破性治疗品种”:普那布林(Plinabulin),一种鸟嘌呤核苷酸交换因子激活剂,通过逆转由化疗药物诱导的骨髓中嗜中性粒细胞的阻断形成,以一个不同于G-CSF的作用机制来减少早期骨髓抑制的发生。该公司计划于2021第一季度在中国和美国同步提交普纳布林针对骨髓抑制的新药上市申请。

深度见解:政策助力技术迭代,新入参与者众多,市场将稳定扩张

居高不下且逐年升高癌症治疗病例数将成为升白药市场发展的催化剂:未来10-20年,每年都将保持一定的肿瘤新发病例。

从癌症治疗的化疗方案角度来说,化疗药最先杀伤的是白细胞,最先表现的是白细胞下降,会使人体的免疫功能遭到破坏,极易发生感染,并且癌症病人一般情况往往差一些,感染一旦发生会迅速发展,甚至导致死亡。故升白制剂是肿瘤化疗治疗毒副作用的必需品。

国家政策方面也对药品创新释放了明显的利好因素,驱动市场扩张:医保谈判对一些临床评价方面竞争力相对较弱的药品进行带量采购,将节约的医保费用腾换给纳入医保的创新药;同时,在MAH制度试点下,没有生产许可的研发企业可委托给其他多个企业代产,使得该研发企业将技术转化为稳定且体量大的收入,新药研发的积极性将被提高。

另外,优先审批制度使得药物上市时间成本显著降低。企业将力图抓住政策支持下的创新窗口期,快速提高自己创新能力,例如万春医药有望上市开辟升白生物制剂的细分新赛道——非普那布林。

长效取代短效的进程将进一步推动市场扩容:对标美国Amgen公司G-CSF药物的全球市场变化历程,2017年长效剂型实现短效剂型的8.3倍的销售额,而我国还远未达到该比例,故长效G-CSF赛道正吸引众多企业加入,预计未来10年内我国将有超15个长效化蛋白药物上市。

升白制剂赛道的生物制剂一直是该赛道处于主导地位的产品,但其他细分赛道仍有值得关注的“黑马”:梦阳药业的“生白口服液”及“生白合剂”作为国内临床推广最快的补肾生髓、主动生白的创新中药,在预防及轻度骨髓抑制治疗阶段,疗效确切,临床验证数据充分,自2018年开始销售后且销量一路走高,有能力在未来3年成为中药升白制剂赛道的龙头。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP