大宗商品涨了,什么时候起通胀?

本文来源于微信公众号“王涵论宏观” ,作者王涵等

投资要点

春节至今大宗商品价格及美债收益率的快速上升,引发市场对美国通胀及美联储收紧流动性的担忧。我们通过回顾2009-2011年大宗价格及美国通胀上行的历史,以期对当前的形势能有更深的理解:

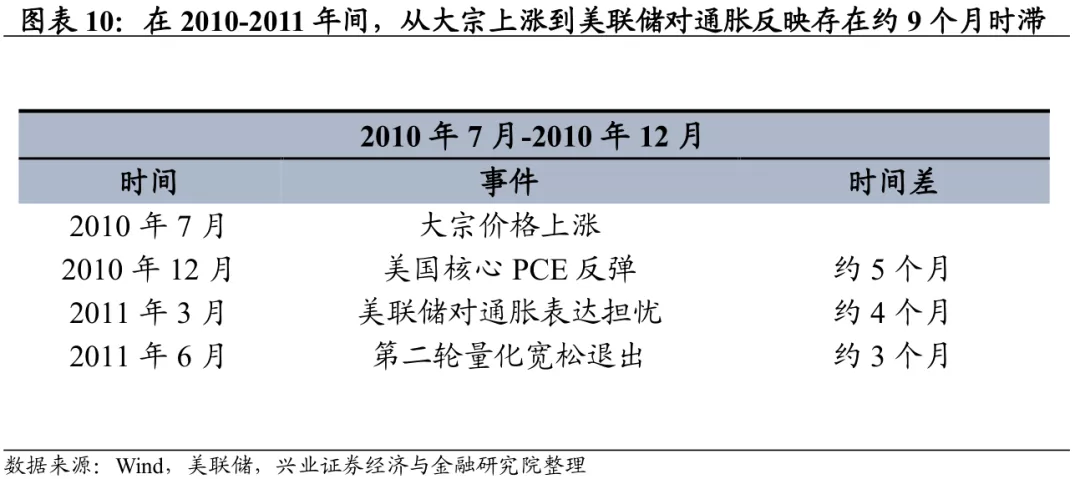

“大宗涨价—美国通胀上升—联储转鹰”这一链条时滞约8-11个月。回顾2009-2011年两轮大宗上涨的历史来看,美联储决策的核心不在于大宗价格的上涨,而在于美国核心通胀的上升和经济的复苏。从大宗价格上涨到美国核心通胀上升约需4-5个月的时间,而从核心通胀触底回升到美联储态度转鹰约有4-6个月的时滞。这意味着,从历史经验来看,大宗价格上涨到美联储担心通胀从而态度转鹰约有8-11个月的时滞。

本轮周期与2009-2011年的大宗价格上升周期有4点区别:

本轮宽松政策不间断,资产价格的波动更多来自金融市场本身。2009-2011年,资产价格的扰动主要来自于政策“间歇性”退出,导致经济“一波三折”。但本轮宽松周期中,欧美放松的持续性以及预期引导显然更强。因此,来自政策实质退出的扰动会下降,而来自金融市场自身问题(如估值)的扰动会增加。

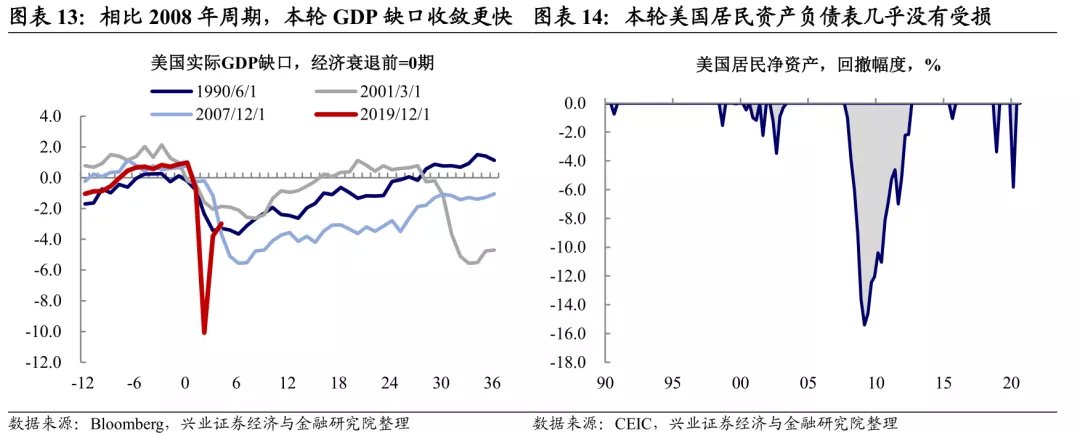

本轮居民资产负债表未受到冲击,消费需求复苏更快。2008年次贷危机对美国居民资产负债表造成巨大冲击,直至2012年底才完全恢复,这导致2010年出现大宗上涨,但核心通胀下行的情况。但本轮美国大幅“发钱”,2020年Q2居民净资产已修复,消费需求的复苏更快。

本轮从大宗价格上涨到美国核心通胀上行的时滞较短。由于本轮居民资产负债表未受损,一旦疫情缓解,需求的释放可能更快(从耐用品价格罕见上涨可见一斑),大宗上涨到美国核心通胀上涨的时滞可能会短于2009-2011年的通胀周期。此外,原油对核心通胀冲击的持续性可能也长于预期,根据Fed的研究或持续2-5个月。

但是,本轮美联储对通胀的容忍度更高。疫情后美国经济与市场的绑定更深,同时美国政府债务率创历史新高意味着美联储其实“易松难紧”。在这种情况下,本轮美国核心通胀上升到联储态度变化的时滞可能更长,考虑到2季度基数导致的美国通胀上升已在预期之内,3季度可能是市场与联储博弈的时间窗口。

风险提示:美联储货币政策超预期、海外疫情形势、疫苗接种进度超预期

正文

拜登交易延续,通胀担忧渐起

全球经济复苏,拜登交易延续,大宗价格持续上行。随着疫苗的推进和全球经济的复苏,叠加拜登1.9万亿政策有望在3月推出,以油、铜为代表的大宗商品价格快速上涨。我们在《20210121-本轮大宗商品上涨结束了吗?》中曾提到,当前大宗价格的上涨主要受到需求端的驱动,在经济复苏尚未结束和政策刺激的推动下,大宗价格有望继续上行。

通胀问题及其是否影响美联储宽松态度逐渐引起市场担忧。大宗价格的快速上行促使市场重新思考是否会出现类似于2009-2011年的大通胀,从而导致美联储提前收紧。我们在《20200913-如何理解当前复苏所处阶段——以2009年为鉴》中曾提出当前经济复苏与2009-2010年类似。并在《20210128-历次经济复苏,美联储何时转向》中提到,疫后美国政府债务率创历史新高,配合财政扩张、维持存量债务的可持续性,意味着美联储其实“易松难紧”。从鲍威尔2021年2月23日的发言也可以看出,美联储仍然维持鸽派态度,认为当前通胀仍较温和,就业最大化是美联储政策的主要目标。

2009-2011年:

从大宗上涨到美国通胀,如何演绎?

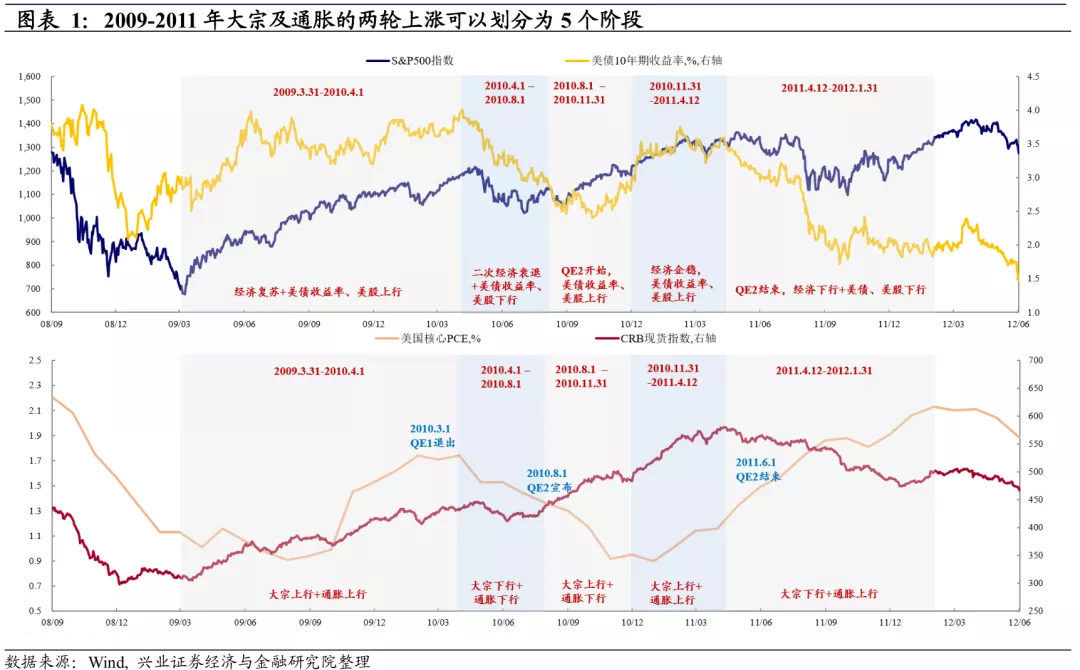

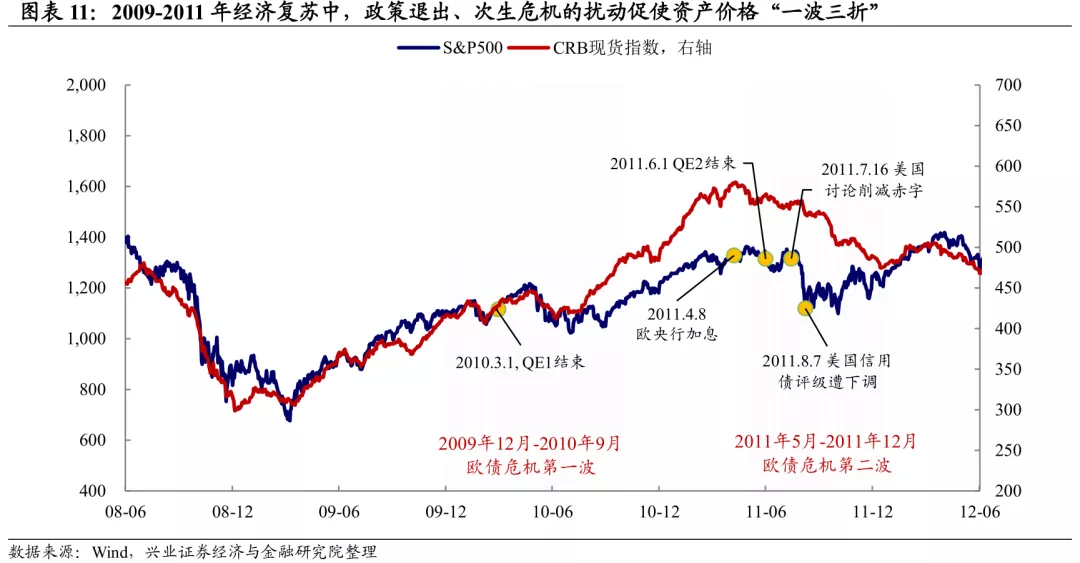

从2009年到2011年,美国市场经历了两波大宗的上行和通胀的上行,大致可以划分为5个阶段,这与当时的经济形式、货币政策息息相关。大宗上涨—美国通胀上行—联储收紧这一传导链条的每个环节其实都存在一定的时滞。我们通过分析2009-2011年这段历史,可以对我们当前所处的阶段有一个更清晰的认知。

2009年3月-2010年4月:经济复苏,资产价格普涨,通胀上行。为应对次贷危机,美联储开启第一轮量化宽松(QE1)。在QE1的刺激下,美国地产回暖拉动美国经济由底部向上修复。在经济复苏的大背景下,美股、美债收益率、大宗商品价格和通胀都呈现上行趋势。

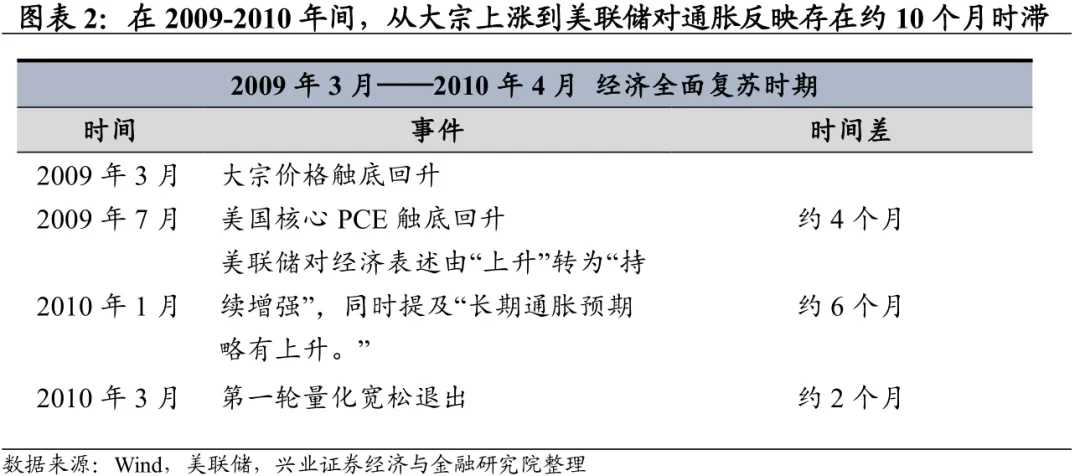

在这轮由底部触底反弹的经济上行中,市场和美联储的关注点集中在经济和劳动力市场的修复程度,而非通胀的上行。从大宗价格触底反弹到核心PCE开始上行约有4个月的时滞。而直到2010年1月核心PCE触及1.74%高点,美联储才开始提及“长期通胀略有上升”,这与核心PCE由底部向上反弹约有6个月的时滞。在这一轮大宗上涨周期中,“大宗上涨—核心PCE上涨—联储担忧通胀”这一链条传导时间约为10个月。

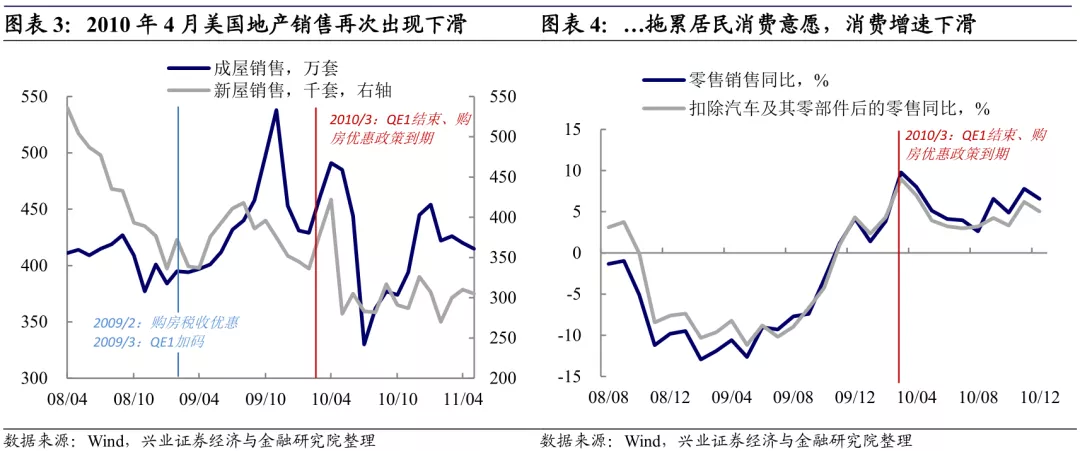

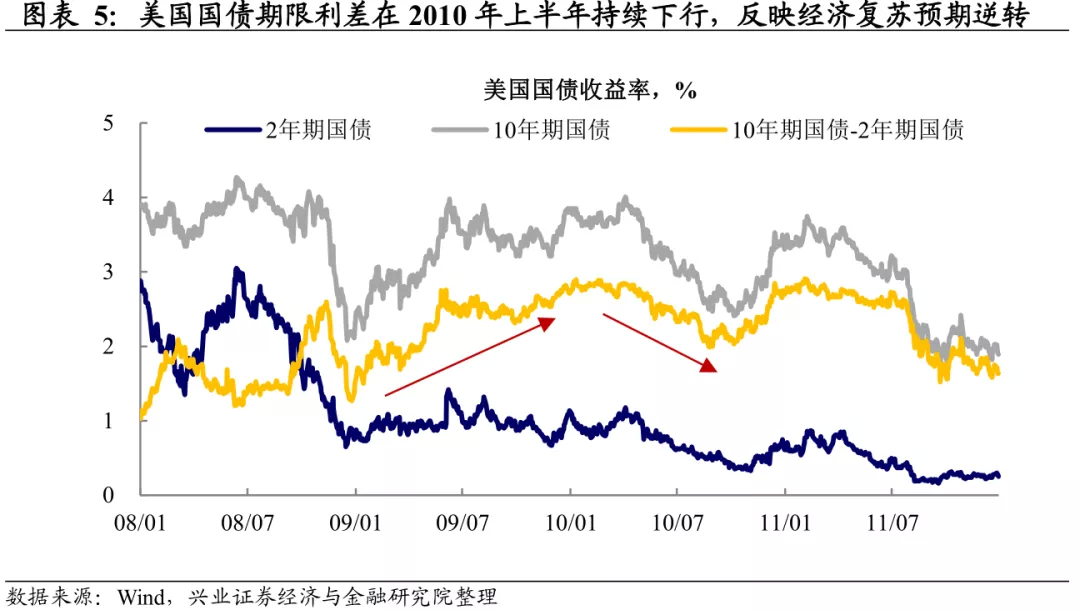

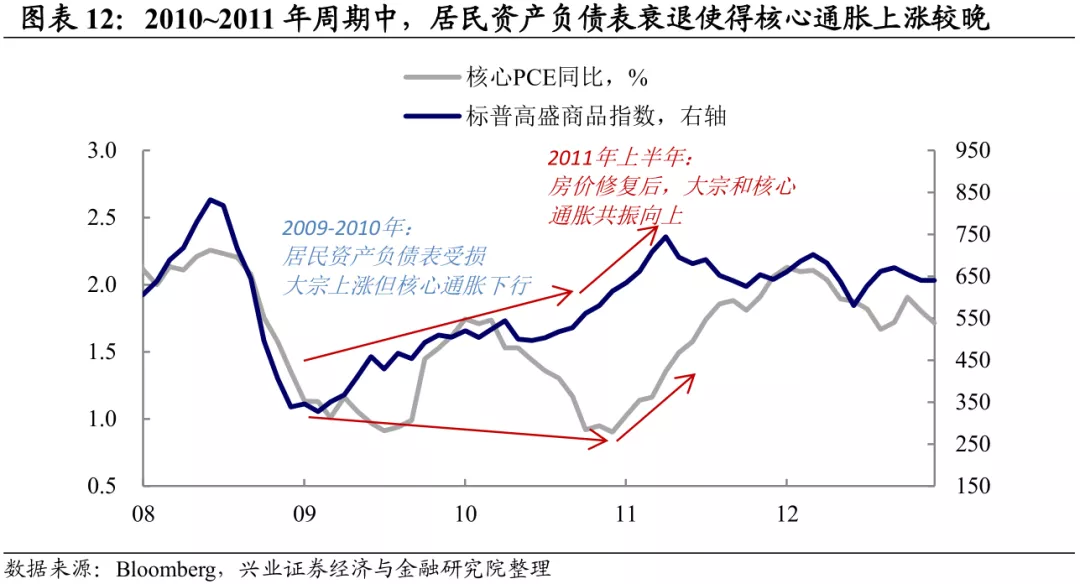

2010年4月-2010年8月:二次经济衰退,资产价格普跌,通胀下行。如我们在《20200913如何理解当前复苏所处阶段——以2009为鉴》中所述,次贷危机后,美国经济的修复并非一帆风顺,而是类似“过山车”。伴随2010年3月第一轮QE的到期,前期有较明显改善的美国地产销售再次出现下滑,同时由于美国居民资产负债表仍未修复,缺乏政策支撑后消费增速也出现下滑。叠加2010欧债危机升级,美国经济再次陷入衰退,美国国债期限利差在这期间持续下行,反映经济复苏预期发生逆转。受经济拖累,资产价格普遍下跌,通胀也随之下行,美联储的关注点由通胀再次回到经济增长和就业。

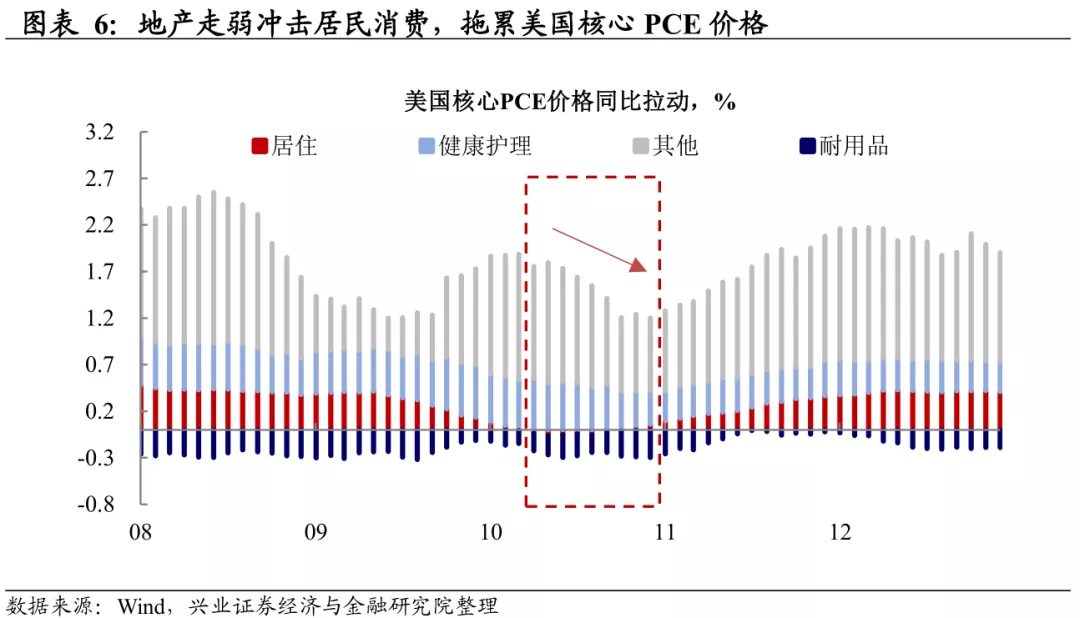

2010年8月-2010年11月:QE2开启,通胀与大宗走势分化,资产普涨。在流动性宽松、供给冲击、经济放缓的三重作用下,这一阶段出现大宗价格上涨而通胀下行的背离。流动性方面,2010年8月,在经济二次探底的预期下,美联储开启第二轮量化宽松,推动大宗价格、股市再次重回上行趋势。供给方面,2010年8月受全球干旱天气影响,粮食危机爆发,多国宣布粮食禁运,大麦、玉米等粮食价格快速上涨。经济方面,如前所述,在2010年4月QE1到期后,美国经济出现了二次衰退。虽然2010年8月份美联储开启第二轮量化宽松,经济有一定企稳,但消费仍然疲弱。这主要因为2008年次贷危机导致美国居民资产负债表严重受损,一直到2012年美国居民资产才恢复至危机前的正常水平。脆弱的居民资产负债表导致消费的复苏滞后于经济的修复,居住、耐用品消费走弱拖累了核心PCE价格。

在这期间,虽然大宗价格不断上涨,但由于核心PCE仍然较弱,市场及美联储的关注点在于经济复苏和就业,对通胀并未有明显担忧。美联储在2010年9月的FOMC会议上强调当前通胀低于理想水平(2%),并且通胀可能持续受到压制。

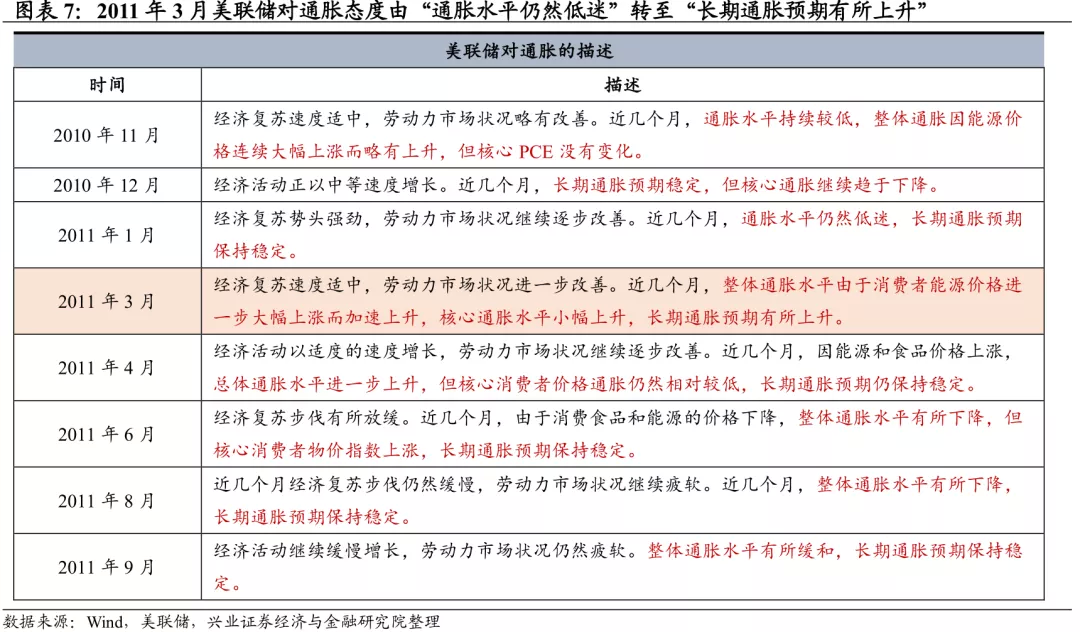

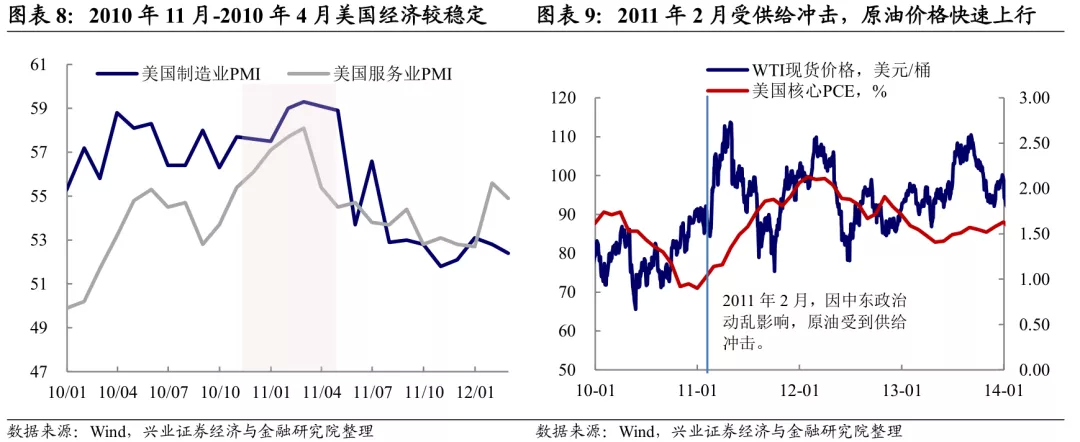

2010年11月-2011年4月:经济稳定,核心通胀上行与大宗上涨共振。在QE2的刺激支撑下,经济从二次衰退中逐渐走出,核心PCE价格中的租赁、耐用品、服务消费都有一定的修复推动核心PCE上行。同时,原油价格在2011年2月受利比亚政治动乱的影响,受供给冲击从而快速上行,拉动核心PCE走高。然而,在2011年3月之前,市场普遍认为虽然核心PCE有上行动力,但由于经济修复仍不充分因此很难导致通胀。2011年3月美联储对通胀态度由“通胀水平仍然低迷”转至“上期通胀预期有所上升”,相较于核心PCE触底反弹约有4个月的时滞。

2011年4月-2012年1月:经济下行,资产价格普跌,通胀继续上行。2011年4月,美国经济再次衰退,PMI出现明显下滑。受欧债危机再次发酵影响,美国信用债评级首次遭标普下调,重挫市场信心。从货币政策而言,2011年4月核心PCE上升至1.35%,美联储的多位官员措辞开始变得鹰派,2011年6月QE2退出。我们在《20110519-美联储退出路径渐明朗——美联储4月会议纪要快评》中曾提到,美联储在2011年4月份FOMC会议中探讨了宽松政策退出路径,即“停止滚动购买到期债券—加息—出售非国债资产”。在经济走弱+美联储开始对通胀表达担忧的背景下,大宗商品价格于2011年4月触顶下滑。但是,由于通胀的滞后性,通胀并未随着经济及大宗价格下行,反而继续上行,经济进入“类滞涨”时期。

从2009年到2011年历史经验来看,大宗上涨—通胀上涨—联储反应各环节之间存在明显的时滞,这是因为美联储的关注重心在于核心PCE而非大宗商品价格。从大宗价格上涨到核心PCE上涨约有4-5个月时滞,从核心PCE上涨到美联储对通胀表示担忧约有4-6个的月的时滞。因此,从大宗开始上涨到美联储的表示担忧约需8-11个月的时间。

当前复苏周期与2009-2011的不同之处

不同点一:本轮美国刺激政策不断,资产价格的波动更多来自金融市场本身

2009~2011年,资产价格为何“走走停停”?——市场时不时担忧政策退出以及次生危机爆发。从上文2009-2011年的美国经济复苏回顾可以看出,当时不断的政策退出担忧、欧债等次生危机的爆发使得2009-2011年的美国经济复苏“一波三折”,这也导致股票、大宗商品价格的上涨出现了“一波三折”。

本轮美国宽松刺激政策不间断,资产价格的波动更多来自金融市场本身。与上一轮周期,政策“放-收-放-收-放-收”不同的是,这一轮财政刺激从CARES到9000亿美元再到1.9万亿美元之间几乎没有“空窗期”。政策层面给市场的预期也是刺激“不会断”。因此,来自政策实质退出的扰动会下降,而来自金融市场自身问题(如估值)的扰动会增加。

不同点二:本轮周期的居民资产负债表未受到冲击,消费需求复苏较快

对比次贷危机,本轮周期最大差异在于美国居民没有出现资产负债表衰退。在前面的回顾中,我们看到尽管流动性宽松推动大宗商品价格的上涨,但在2009-2010年核心通胀是趋势下行的,甚至在2010年引发了市场以及联储对于长期通缩(Disinflation)的担忧。这背后很重要的原因在于上一轮周期中美国地产市场的崩溃,使得美国居民资产负债表受到了历史上罕见的冲击,美国居民净资产直到2012年末才回到危机前的水平。资产负债表衰退使得美国居民的需求恢复缓慢,才出现2010年“大宗价格上涨,但核心通胀下行”的情况。

但当前美国居民资产负债表修复已超过疫情前水平。如上所述,本轮周期中居民资产负债表并未受损,短期来看,美国居民的净资产在2020年2季度已超过疫情前的水平,美国实际GDP缺口修复的速度也明显快于上一轮周期,这意味着本轮消费复苏较快不会成为核心通胀的拖累。

不同点三:本轮大宗上涨到大宗与核心通胀共振上行的时滞相对较短

在消费复苏较快的背景下,本轮大宗上涨到核心通胀上行的时滞较短。由于本轮居民负债表未受损,一旦疫情缓解,其消费需求也将迅速释放,并不会像2010年一样受到居民资产负债表的制约。因此,与2010-2011年这一轮周期不同,本轮“大宗价格上涨”到“大宗与核心通胀共振向上”的时滞可能更短。具体来看:

“发钱”将继续刺激耐用消费品价格上涨。在大型财政刺激下,美国耐用品价格出现了自90年代以来的首次上涨。2020年耐用品价格环比上升最快的时间分别对应了两轮财政刺激。未来拜登1.9万亿刺激计划在2021年都将继续刺激耐用消费品价格上涨。

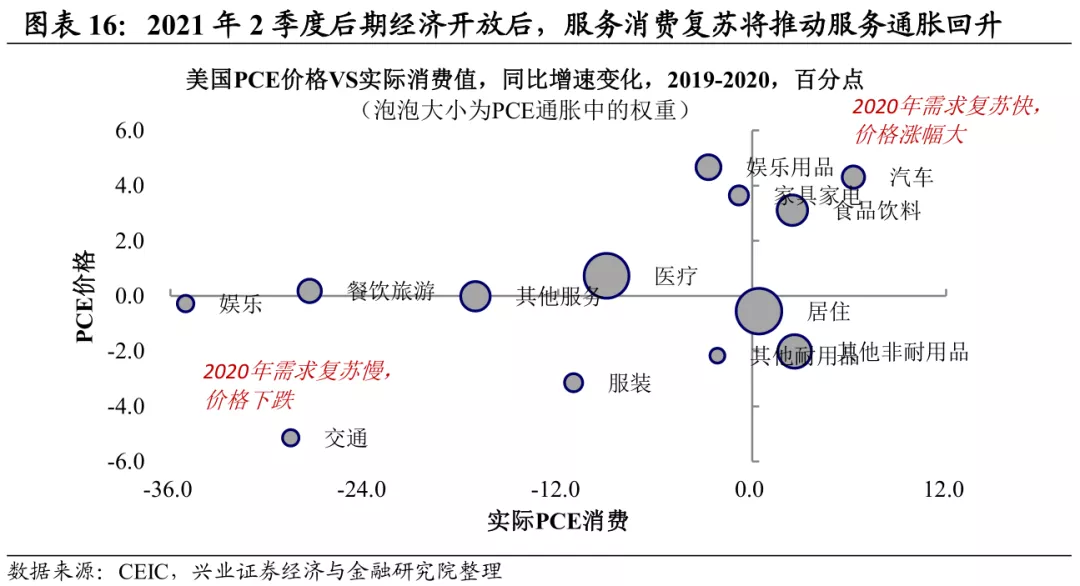

滞后复苏的服务业在后期将推动居住等服务价格回升。美国核心PCE中服务业占比约为70%。当前服务消费受限于疫情,相较疫情前仍有较大的缺口,比如价格明显下跌的交通分项或者尚未涨价的娱乐、餐饮旅游。从目前来看,在2021年2季度末,大概率可能看到疫苗覆盖率提升后,经济逐步开放,这部分复苏消费将进一步释放。

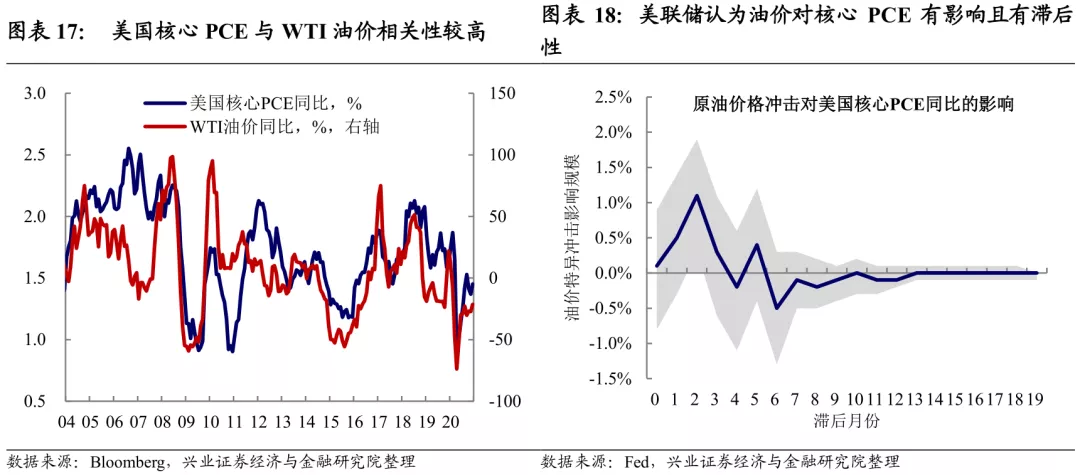

原油低基数对核心通胀的影响可能比预期更长。虽然核心PCE物价指数剔除了食品和能源价格的影响,但原油价格仍然可以通过相关产品和服务对核心PCE产生间接的影响。从历史规律来看,WTI原油价格的波动与美国核心PCE同比有较高的相关性,2014年以来尤为如此。而根据美联储论文(Conflitti & Luciani(2017))的研究结果,原油价格的冲击对美国核心PCE有滞后影响且会持续较长时间(约持续2-5个月)。2021年,原油价格大幅上涨或拉动美国核心PCE上升,且其影响可能比预期中更为滞后和持续。

不同点四:本轮美联储对通胀的容忍度更高

虽然核心通胀已起,但美联储对此轮通胀的容忍度更高。由于新冠疫情对经济冲击的特殊性,美联储对通胀的容忍度相较于2010-2011年是更高的。在2020年9月的美联储FOMC会议上曾强调,为保证就业最大化的目标,美联储将允许通胀在一段时间内超过2%。而鲍威尔在2021年2月23日的发言也再次重申了当前通胀仍然温和(Soft),将继续宽松以支持就业市场的鸽派立场。在《20210128-历次经济复苏,美联储何时转向》中我们曾提到,新冠疫情后经济与市场的绑定更深,即使美联储转鹰,也会提前进行充分预期引导。从长期而言,疫后美国政府债务率创历史新高,配合财政扩张、维持存量债务的可持续性,意味着美联储其实“易松难紧”。

本轮从大宗价格上涨到美国核心通胀上行的时滞相较于2009-2011年或有缩窄,但本轮周期中美联储对于通胀的容忍度也更高,意味着从核心通胀上行到美联储对此表示担忧的时间可能更长。考虑到2季度基数导致的美国通胀上升已在预期之内,3季度可能是市场与联储博弈的时间窗口。

风险提示:美联储货币政策超预期、海外疫情形势及疫苗接种进度超预期

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP